相信大家对定投并不陌生,我们常常能在各种理财课程、理财销售平台里看到它的身影。

大家应该也多少听过江湖上流传已久定投的美丽传说:

每月省下一笔小钱做定投,三、五、十年以后突然发现变成了一大笔财富。

这个传说是如此美好,只要每月省下一点钱,不需要学习高深的投资知识,不需要盯盘,不知不觉中就能赚上大钱。

但是看着起起伏伏的行情曲线,你肯定会怀疑,定投真的能像传说一样躺赚吗?

我们先抛出结论,不一定。

为了让大家重新正确的认识定投,建立合理的预期,并更好的利用定投这种投资方式。我们准备用一系列文章,介绍定投的三大问题:

什么时候适合定投、什么标的适合定投、怎么继续提升定投收益。

本篇,在介绍定投的基本信息的基础上,我们将回答第一个问题:什么时候适合定投。

定投,顾名思义,就是「定期投入」的意思,指的是在一定时期内,每隔固定时间,把资金定期投入某个品种的投资方式。

为什么这个看似简单的投资方式会被各种理财课程、销售平台反复提起并推荐呢?

这是因为投资者愿意选择定投,而从业者也乐意推荐定投。

对于投资者来说,定投有许多天然的优势。

首先是定投的门槛很低。

对于大多数普通人来说,很多时候不是不想投资,是本金太少。而定投,尤其是市场上主推的基金定投,门槛极低,常常 1 元、10 元就可以开始投资。

同时,正如上面提到的「定投传说」一样,投资者可以「聚沙成塔」,将小额资金积累起来,变相完成强制储蓄。这也符合大多数普通人每月的现金流情况。

其次,定投能够有效的分散风险。

华尔街多年流传着一句话:

「要在市场中准确地踩点入市,比在空中接住一把飞刀更难。」

这是定投与一次性投资的根本区别。

因为无论投资理念如何,赚钱的条件就是「低买高卖」,即卖出时的价格要高于买入时的价格。

对于一次性投资来说,一次决定成败,这显然是不容易的。

但对于定投来说,因为每隔上一定时间就会再进行投资,每次投资的金额又在总金额中占比很小,使得某一次投资的重要性被大大降低,降低了择时风险。

这也是我们常常说定投规避了择时难问题的原因。

除了弱化了择时风险,定投在多次买入的过程中,投资的单位成本也从单一时点的变为长期平均的成本。

我们还可以通过逢低多买,逢高少买,尽量摊低成本,提高投资收益。

就像我们去买水果,假如我们每天都买 10 块钱苹果,第一天苹果 10 元一斤,第二天苹果只要5块钱一斤:

第一天,我们买到 1 斤苹果,成本是 10 元/斤;

第二天,我们买到 2 斤苹果,一共 3 斤苹果,此时我们的成本变成 20 / 3 ≈ 6.67元/斤。

在海外,定投策略又被称作美元成本平均法(Dollar cost average)或投资平均法(Investment averaging),也表明了定投以平摊成本为核心的特点。

最后,定投还能降低我们主观操作的风险,做好纪律投资。

比如,很多人会面临的「近因效应」,把近期的事件,近期的行情波动看得太重要。不敢操作,或者频繁操作。

目前,几乎所有主流投资平台都可以设置定投,预先设定投资标的、周期、金额后,就能自动扣款被动完成投资。这样,就能减少很多心理因素导致的投资误区。

然后,我们再说说从业者角度为什么也爱推荐定投。

首先,推荐定投是个不出错的事情。对于大多数投资者来说,定投相比一次性投资(尤其是这种一次性投资容易发生在牛市追涨时),在牛市来的时候更容易赚到钱。投资者赚到钱,从业机构也能享受良好的声誉,这对投资者和从业机构来说是一个双赢局面。

其次,定投也是从业机构在熊市的为数不多的销售武器:

A 股虽然长期向上,但牛短熊长,波动很大。销售机构在熊市卖基金很难,让用户一次性买入很容易被套,体验不好,选择定投这种方式,能够提升用户体验。

另外,定投是多次的持续复购,从长期来说,也有利于从业机构的利润增长。

不过,虽然定投有着众多优势,从业者也在大力推荐,定投却绝不是完美无缺,既有不适合的市场情况,也有不适合的投资标的。

这也是为什么我们一开始说,定投不一定能实现传说中的躺赚。

接下来,我们会将定投可能面临的市场情况简化成四种:先上后下、震荡向下、震荡向上、先下后上,然后一一推演这四种情况中每月定额定投的表现,并与一次性投资的表现进行对比。

为的是回答我们开篇的定投三大问题之一:什么时候定投合适。

我们先来看定投最适合的市场情况:先下跌后上涨,也就是大家说的「微笑曲线」。

我们以沪深300指数在A股上一轮牛熊中的表现为例(假如选择包含分红收益的沪深300指数基金,收益会比指数更高,但为了和其他市场的情况对比,所以选择沪深300指数作为展示)。

具体时间是 2009 年 8 月初至 2015 年 7 月底,共计 6 年。

下图中的黄线,是沪深 300 在这 6 年间的收益表现,等同于我们在 2009 年 8 月初一次性投资沪深 300 的收益率。

在这段时间里,A股经历了从上一轮牛市结束、进入熊市、到下一轮牛市的过程,一次性投资最大回撤一度超过 40%,累计收益率最高为 41.4%。

而蓝线,是我们的定投累计收益率,最大回撤仅 22%,累计收益率最高达 96.2%。

为什么在这种市场情况下定投能够比一次性投资收益和回撤情况都好这么多呢?

这是因为在这种情况下,如下图所示,一开始伴随投资标的的下跌,我们的定投单位成本会不断下降,远低于一次性投资时的单位成本(假设开启投资时单位成本为 1)。

如此,在投资标的开始反弹后,我们也能很快的回本并获利,收益也高于同期开始的一次性投资。

不过,这只是定投可能面临的市场情况之一。

我们再来看看震荡向下的情况。

以日本股市为例,在 1990 年日本股市泡沫破灭后,日经225指数经历了震荡下跌的十年。我们选取了其中 1990 年初至 1995 年末的 6 年时间进行回测。

下图中的黄线,是日经 225 在这 6 年间的收益表现,等同于我们在 1990 年初进行一次性投资日经 225 的收益。

可以看到,在此期间,指数一路下跌,尽管在下跌途中又几次小幅反弹,但仍无事于补,最终一次性投资的累计收益率为 -46.74%。

而定投的蓝色曲线表现却远远要优于一次性投资的黄线,在反弹途中多次接近回本,最终累计收益率为 -3.48%。

导致定投和一次性投资收益差异的原因和情况一一样。

伴随投资标的的下跌,我们的定投单位成本不断下降。所以,在投资标的开始反弹后,即使标的没有反弹到开启定投时的位置,我们也能很快地回本。

假如市场一直震荡上涨,定投又表现会如何呢?

比如说大家都知道美股近年来持续上涨。自 2009 年以来,美股的代表性指数标普500就不断再创新高。

我们截取其中 2009 年 4 月初到 2015 年 3 月末这 6 年时间举例,同样在此期间分别进行一次性投资和每月的定期定额投资。

如果只看定投的蓝色曲线,其实收益并不算差,还是赚钱的,累计收益率 52.1%。

但是相比黄线的一次性投资的 153.9% 来说,定投的收益就差了不少。

这是因为如下图所示,随着市场的一路上涨,我们定投的单位成本也在一路上涨,导致了收益的减少。

同时,在这种情况下进行定投的心理压力也是很大的,因为不知道市场到底能够持续上涨到何时,随时可能因为恐高而暂停定投。

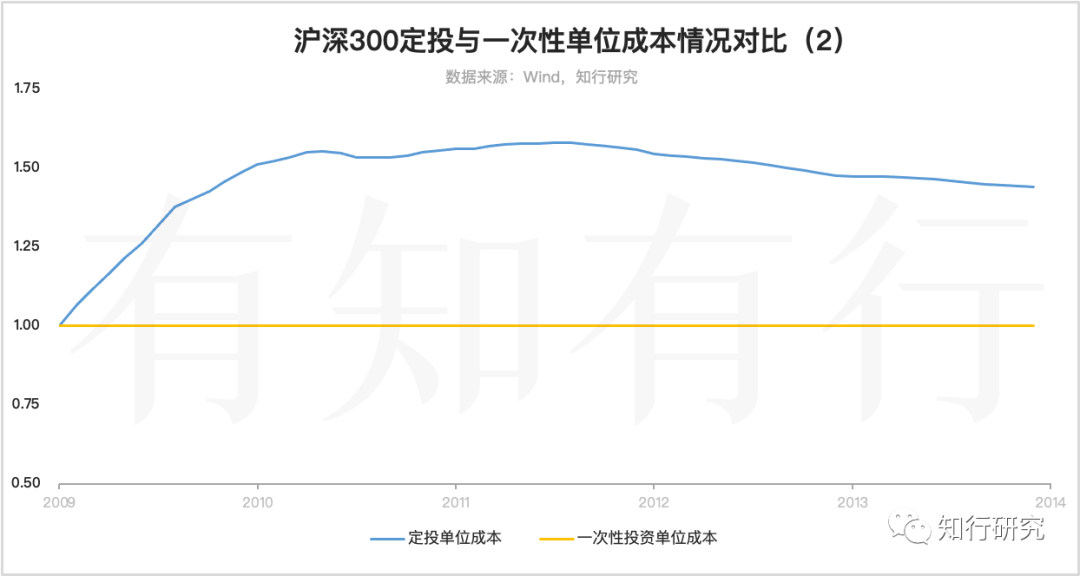

最后一种情况是先上涨后下跌,这可能是定投的最差情况了。

我们再次以沪深300为例,选取 2009 年初至 2013 年末这一段时间,继续对比定投和一次性投资的区别。

如上图所示,这段时间里,定投的蓝线仍旧弱于一次性投资的黄线。最终沪深300指数本身并没有跌破一开始的位置,但定投却早已经开始亏损了。

这是由于在这种先上涨后下跌的市场情况中,一开始伴随标的上涨,定投单位成本和情况三一样被拉高。因此,一旦市场开始下跌,定投便很快开始亏损。

另外,值得注意的是,这里我们还能明显看出定投的「钝化效应」。

在上图的后半段,虽然定投标的在逐渐下跌,但我们的定投单位成本并不像情况二中下降得那么快,那么明显。

这就是定投的「钝化效应」,在定投周期拉长之后,我们再次投入的资金在原有投资资金中占比变小,影响也变小了。如何应对定投的「钝化效应」,我们在后面的文章也会提到。

回到我们本篇文章的主线。

推演过这四种情况后,我们知道,定投最适合的行情是先下跌后上涨,其次是震荡下跌。

因为这两种情况都能很好的利用定投平摊成本的特点,借助市场下跌摊低成本,等待行情回归时迅速回本并赚取收益。

而震荡上涨、先上后下这两种情况都因为单位成本被拉高而导致定投收益反而不如一次性投资。

结合市场牛熊轮回的周期特性,说明熊市时更适合开启定投。

当然,选对了定投开始的时间,只是正确定投路上的第一步。

在后续文章中,我们会继续介绍剩下的两个问题:什么标的适合定投、怎么继续提升定投收益。

来源:公众号「知行研究」

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》。

逆水行舟

逆水行舟

随着对定投的认知越来越深,我越发感觉定投并不算一个优秀的投资策略,而更像是一个合格的投资策略。定投当然比靠感觉去投资要强得多,但是其局限性也很明显,这一点在文章中的四种行情部分得到了清晰的展示。 很多时候,基金定投是没有办法的选择,比如大部分人的增量资金,这种每月到账一次的情况天然就适合定投。而对于其他情况,比如存量资金,就完全没有必要为了定投而定投了,眼光放宽一些,其实有很多比定投优秀的投资策略。

littleHHH

littleHHH

定投优势:积少成多,弱化择时,平滑成本,纪律投资。 定投劣势:平滑收益。 什么时候适合定投:熊市,增量资金。

星夜风

星夜风

定投要是遇上美股这常牛可就难受了,股市一路上涨,你的定投只会逐渐加大成本,收益还不高,还总让自己每次投完后处于一种自我怀疑。 还有就是一路下跌,“我以为抄了基金的底,没想到被基金抄了底”,金钱下个月又能供应上来,熬过熊市挺过来就能赢! 出路只有一个:资产配置!把握住自己的仓位,做好资产配置组合,stay in game,不怕踏空也不怕下跌!

KuMoo

KuMoo

1.定投 2.资产配置下各种资产的定投 3.按温度计的方式,在资产配置下进行不定额定投 4.动态整体仓位管理下的按温度计的方式,在资产配置下进行不定额定投 5.动态单一资产仓位管理结合整体资产管理下的按温度计的方式,在资产配置下进行不定额定投 6.通过大趋势判断(牛熊),动态单一资产仓位管理结合整体资产管理下的按温度计的方式,在资产配置下进行不定额定投 7.通过大趋势判断(牛熊),动态单一资产仓位管理结合整体资产管理下的按温度计的方式,在资产配置下进行不定额定投和卖出策略 8.通过大趋势判断(牛熊),动态单一资产仓位管理结合整体资产管理下的按温度计的方式,在资产配置下进行不定额定投、卖出策略和网格策略 9.通过大趋势判断(牛熊),动态单一资产仓位管理结合整体资产管理下的按温度计的方式,在全球资产配置下进行买卖策略和网格策略 10.不断迭代其中的大趋势判断,温度计,资产配置,买卖策略,网格策略。 现在系统里包含了以上内容,还处于1.0阶段。。

008

008

定投就是一种机械的投资,没有什么技巧可言,也不需要什么技能知识,对初学者而言是不错的一种选择。但是不可避免出现上述的那些问题。个人觉得根据市场的情况合理调整定投的次数或者金额是一个更加明智的选择,这就要归功于温度计了,低估时增加投入,中估时正常投入,高估是停止投入,这就是黑板报提醒我们的事情嘛。太喜欢温度计了,真棒!最后还是要喊出自己的目标,争取45岁实现财富自由!

梁霄

梁霄

定投,实际上可以理解为时间上的资产配置,在一段时间比如3年,5年,或者更长的时间段上,把资产配置到均匀的时间点上。 而空间上的资产配置,就是把资产分配在不同类型的资产上。 这样,资产在时间和空间两个维度都得到了配置。

拂晓神剑

拂晓神剑

本文摘要: 1、我们准备用一系列文章,介绍定投的三大问题:什么时候适合定投、什么标的适合定投、怎么继续提升定投收益。 2、本篇,在介绍定投的基本信息的基础上,我们将回答第一个问题:什么时候适合定投。 3、定投的优势:积少成多、弱化择时、平摊成本、弱化人性 4、定投可能面临的四种情况: 4.1、先下后上:收益高于同期开始的一次性投资 4.2、震荡下跌:收益高于同期开始的一次性投资 4.3、震荡上涨:收益低于同期开始的一次性投资且伴随上涨心里压力也会很大 4.4、先上后下:收益低于同期开始的一次性投资(是采用定投最差的情况) 5、什么时候适合开始定投?回答:结合市场牛熊轮回的周期特性,说明熊市时更适合开启定投。

Forwarder

Forwarder

特别喜欢也期待定投文章系列,目前正在执行定投策略。 私以为,定投对自己的首要作用是促成自己养成存储的习惯,给收入的部分安排一个妥善的去处,积沙成堆;其次通过定投获得高于单纯存款的收益。 季老师说过,定投的标的并不需要从一而终,可以根据市场变化和需求来进行调整(出自《我的定投观》一文)。有知有行的温度计,就是一个很好的市场变化参考。

肖菲

肖菲

定投,针对不同的市场行情,我觉得应该制定不同的策略,就是定期不定额投资,比如,下跌可以多投,上涨可以少投,还得结合股市温度,比较好判断,

薛先生

薛先生

根据估值定投,感觉会安心很多