孟岩专栏

孟岩专栏

每周一,带你回顾孟岩的思考。

每每有新产品发布,市面上就会有各种各样的解读文章。作为普通投资者,我们也会想,是应该把握机会参与其中,还是看看就好、静观其变?

面对新产品,该从哪些角度决策呢?「不懂不做」这条原则已经说过很多次了。今天并不想给大家讲大道理,而是希望能够借助孟岩这篇「原油宝」的分析文章,给大家一些分析角度的参考。

祝开卷有知。

2020 年以来,黑天鹅已经变成了群居动物,我们刚刚经历过 3 月份美股的 10 天 4 熔断,就又迎来了 4 月 20 日晚上原油期货的负油价(-37 美元/桶)。

达利欧说,「痛苦 + 反思 = 进步」,我们应该从自己的痛苦中学习到什么,把这些新的认知变成自己系统的一部分,完成自身的进化。芒格把这个「痛苦」的主人更延伸了一下,他说,「我们最好是从别人的悲惨经历中学到深刻教训,而不是自己的」。

我自己只有很少的期货投资经历(股指期货),但很想知道原油期货的暴跌背后究竟发生了什么,哪些可以学习和总结,变成自己投资系统中的一部分,于是花了一些时间学习了一下。

今天就写写我的学习、思考和总结。

虽然都是在手机 App 上点一下「买/卖」,但买股票和买期货完全不同。

买股票,意味着我们买入的是一个公司的部分权益,理论上最差的结果是公司破产清算,权益归 0,买多只股票或者购买指数基金等方式,通过持有多个公司,进一步降低了这种风险。

买期货,买的是到期结算的商品合约,并不是一个公司的部分权益,而是一份权利义务关系。比如说我以 20 美元/桶的价格买入 6 月份的原油期货合约,我的权利是锁定了 20 美元/桶的原油价格,而同时我的义务是需要在交割日缴足货款,完成原油交割。

就像股票市场中,我们越来越强调「交易」的身份而忽略了「股东权益」的身份一样,期货市场上的大多数买家并不会实际交割,而是会期待用更高的价格卖出这份合约。

忽略了权利义务关系,并不代表它不存在。必须要履行的义务,就使得期货的价格有了负数的可能。在交割日,如果没有足够的买家接盘,我既没有足够的货款,也没有能力去交割石油(需要付出仓储、环保等成本),我就会需要不计成本、甚至倒贴钱的卖出这份合约。

沙特和俄罗斯的石油战、疫情导致的石油需求低迷、油价持续暴跌、临近交割日做多的人越来越少、储油设备和油船容量有限(4 月份油船租约价格是 2 月的 10 倍)、再加上交割日还有大量未平仓的合约需要卖出……这一连串事件的发生,最终使得这些合约变成了被围猎的猎物,原油期货也创下了 -37 美元/桶的历史记录。

原油期货交易的都是按月的合约,在交割日进行交割。如果不选择交割,则要在交割日之前进行移仓,简单说就是平仓然后按照下月的合约价格买入次月的合约。

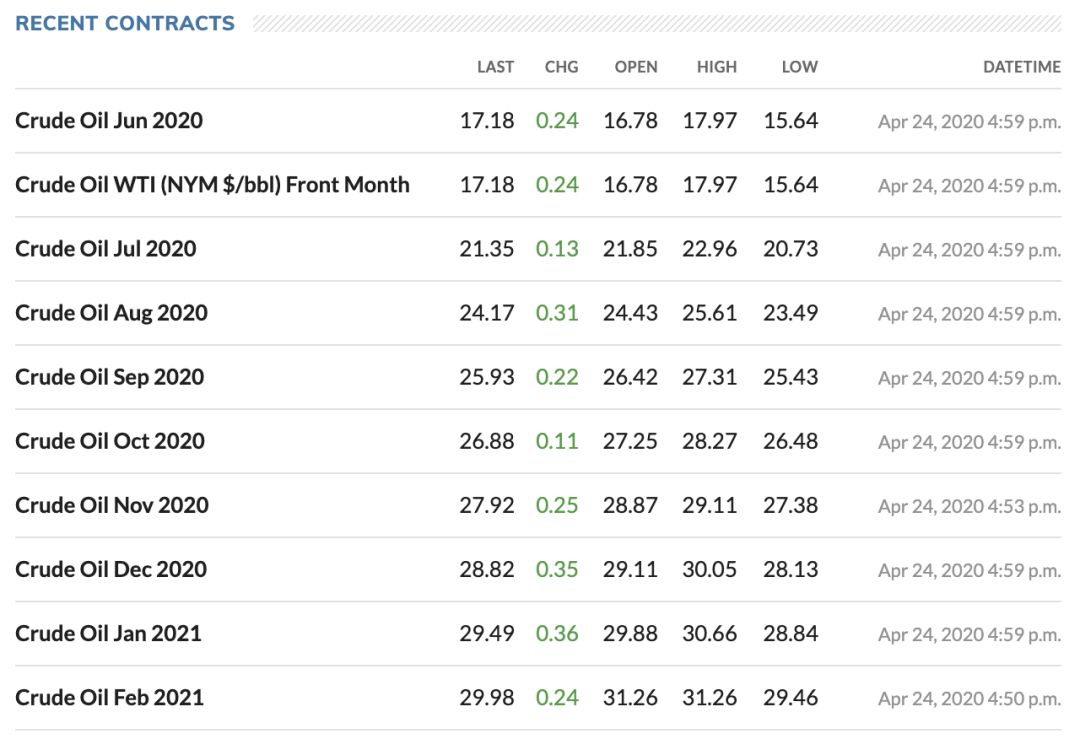

这张图是 WTI 原油期货的各合约期货价格。可以看到 6 月合约的价格是 17.18,12 月合约的价格是 28.82。原油价格在低位的时候,经常出现这种远期合约大幅升水(远期合约价格高于近期合约价格)的情况。背后的预期是,目前的低油价是暂时情况。

如果我们觉得原油价格在历史低位(确实在),希望通过买入原油期货长期持有来获利的话,就需要考虑移仓的成本。按照目前的价格简单估算,这个移仓成本高达 9% 每月。

短期的价格不可预测,基本是赌。希望长期持有等待疫情过去原油价格回归,又需要付出高昂的持有(移仓)成本,而这是长期投资最大的敌人之一。

全球最大的原油期货基金 USO 为了应对这种情况,最近也在频繁的调整持仓结构(减少近月合约,增加远月合约)。

无论如何也没想到,这个黑天鹅也波及到了中国投资者。「中行原油宝」的投资者不仅本金赔光,还倒欠银行钱。我根据能查到的有限资料,研究了一下这个产品。

根据「原油宝(个人账户原油业务)说明书」,「原油宝」是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品。

这里面重要的两个字是「挂钩」。根据现有法律法规,投资人无法通过中国银行开设境外的期货账户。原油宝投资人应该是在中行自己的交易系统内根据境外 WTI 期货合约价格来进行买、卖操作,或者叫「虚拟盘」,银行再把对冲后的净头寸放到 CME 的期货账户去交易。当然也有另一种可能是每笔操作都直接在境外市场复刻,这个猜测留待事后验证,不影响接下来的分析。

上面说了期货交易中为了长期持有需要「移仓」,国内的期货类产品为了解决这个「用户痛点」,设计了「到期自动移仓」功能,帮助投资者在「约定日期」自动移仓到下月。原油宝的「到期移仓日」选择在交割日。

在平常日子,这个选择也不能说错,选择最后的交割日可以尽量的降低移仓日和次月合约的价差。但在这个黑天鹅飞出的极端日子里,悲剧产生了。

4 月 8 日,CME 更换了清算系统的期权定价模型,允许原油期货价格为负。4 月 15 日,CME 宣布如果出现零或者负价格,所有交易和清算系统将继续正常运行。

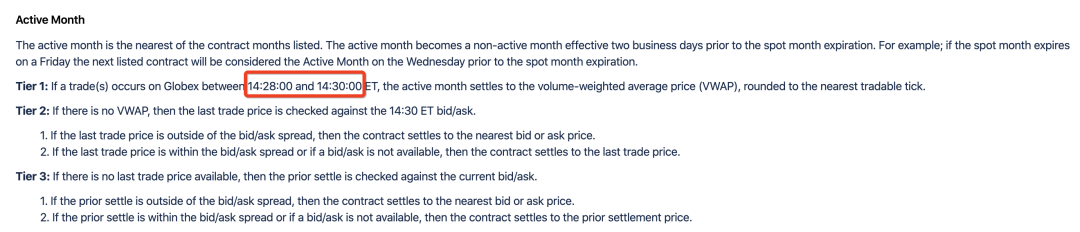

结算价格是这样规定的:

交割日最后一天,国际油价还在暴跌,根本没有买家。20 日晚 22 点,原油宝系统国内系统关闭(投资者无法再自主移仓或平仓)。这时候应该还有相当程度的多单还没有平仓/移仓,而中行又不具备现货交割的可能性……必须要卖,但买家在哪里?

美国时间 14 点开始,原油价格开始大幅下跌,14:28 左右跌到 -40 美元左右,而 14:28 ~ 14:30 的成交均价为 -37 美元,也就是最终的的结算价。「原油宝」没有移仓的投资者需要按照这个结算价进行结算或移仓。

看完这些,我真的觉得这个产品对于大部分普通投资者来说太复杂了。

现在分析当然很容易。但是闭上眼睛回想一下,4 月 20 日,国际油价暴跌到 15 美元历史低位的时候,当刷屏的都是「原油比水还便宜」,你得知可以通过「原油宝」来抄底,会不会也冲进去呢?

上周我们有一个伙伴去为了打新去开股票账户,他打算顺便把「融资融券」业务也开了。我阻止了他。很多时候,给自己设置一些麻烦真的不是坏事。

多说一句,做产品的时候也是如此,用户需求并非都应该满足。

最近我经常说的一句话是「投资是认知的变现」,这句话的另一个角度就是「不懂不做」,因为你无法赚到自己的认知之外的钱。即使侥幸获利,只要你在市场中的待的时间足够长,你还是要还回去。

但究竟什么是「认知」,怎样才能叫「懂」?每个人的理解恐怕并不一样。拿前面的例子来说,如果你希望用「原油宝」抄底,国际油价、期货定价机制、高昂的移仓成本、原油宝的产品设计(和缺陷)、CME 芝交所的规则修改、仓位控制……这些全都弄明白了,恐怕才应该决定是否开始。

我遇到过的经历过投资重大失败(包括曾经的我自己)的人,都会有几个共同的关键词:单一品种、满仓、杠杆。

这样的投资方式,基本上是把自己的命运交给了随机性和运气。也许短期可能大赚爆赚,但赢的时候人性都不会收手,而时间一长概率和黑天鹅又必然会发生作用,结局也就注定了。

「不预测、只应对」的前提,是你做好了资产配置和仓位控制,保证了任何极端事件都不会对你有致命的影响。

举个例子,在「长赢」计划中,「南方原油」也会存在上面的长期持有成本过高的问题,但它只占整个计划仓位的 1/150,也就是 0.67%,最极端的情况也不会对整体资产产生大的伤害。这样我们才能做到舒服踏实、夜夜安枕,但如果你是大仓位地用不熟悉的金融衍生品参与原油交易,恐怕就睡不着觉了。

2008 年的金融危机,很多外资银行发行的金融衍生品 Accumulator (累计期权)纷纷爆掉,导致大量香港和东南亚的富人(因为累计期权的购买起点很高)损失惨重。我印象很深的是,当时很多已经退休的明星纷纷复出赚钱,弥补亏空。

无论是 Accumulator 还是「原油宝」,这些复杂的衍生品在正常的情况下看不出什么问题,但是在极端情况下,那些原来看不到的致命缺陷会一下子爆掉。

投资的时间越长,我越觉得应该坚持「少即是多」。越简单、越符合投资大道的东西越可靠,而看似高深、复杂的衍生品,在表面看的到的诱人的风险收益下面,其实可能蕴藏了巨大的看不见的风险。 为黑天鹅留多少准备?

我在几周前的周报《我从大跌中学到了什么?》中提出过这个问题——「为黑天鹅留多少现金?」,我最近也一直在思考,有了初步的答案。

这个问题的本质要回到你的目标:是要创造出最好的结果(比如,很高的收益率),还是要夜夜安枕?

2007 年大牛市的时候,《解读基金》的作者 LaoK 老师和基民说的最多的一句话就是「你的投资仓位要保证你晚上睡得着觉」,10 多年后,E大经常挂在嘴边的一句话也是:「你的仓位要涨跌都舒服」。

上周陈嘉禾老师的文章 ——《从疫情看「冗余设计」的必要性》引用了巴菲特的一段话,说的也是这个道理:

我和查理﹒芒格相信,保持充足的流动性是必要的。而且,我们一直避免任何可能让我们的流动性突然干涸的动作。这种保持充足流动性的做法,让我们在 100 年里的 99 年中,收益都变得更少。但是,在最极端的第 100 年里,我们会活下来。更重要的是,我们会在这整整 100 年里,都过得很踏实、睡得很安稳。(Charlie and I believe in operating with many redundant layers of liquidity, and we avoid any sort of obligation that could drain our cash in a material way. That reduces our returns in 99 years out of 100. But we will survive in the 100th while many others fail. And we will sleep well in all 100.)

仔细想想这段话,再回到上面那个目标:是要创造出最好的结果,还是要夜夜安枕?

其实只有一个选择:如果你是一个长期主义者,如果投资对你来说是贯穿一生的无限游戏,你只有夜夜安枕,才有可能创造出最好的结果。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

从容理财

从容理财

我愿做一个长期主义者,投资对我来说是贯穿一生的无限游戏,不求暴富,只要夜夜安枕,收获慢慢变富的结果。如此,甚好!

无知之幕 MAM

无知之幕 MAM

换个思路来理解,我对文字的感知力远大于对投资市场的感知力,那就应该通过大量的阅读,找到值得自己完全信赖的投资机构与个人,将投资的专业事情托付给他们,而我的重点放在如何「专业」地选出他们,并确保自己跟的住,有的跟……

彭晶晶

彭晶晶

相对,『痛苦 + 反思 = 进步』 把进步表达成「痛苦 ✖️ 反思 = 进步」也许更合理? 毕竟很多时候,如果我们没有觉知,痛苦过后也会毫无进步。

bear

bear

不懂不做,再一次复习了这四个字。今天的两篇文章围绕着这个话题,分别以远近两个事件试图讲清楚背后的含义,同时也印证了投资的结果是认知的变现。 非常唏嘘的是,「原油宝(个人账户原油业务)说明书」此刻已经404了。

刘伟

刘伟

去年以为能抄底原油冲动加仓,后面给套可太难受了。自己总结就是根据策略控制好仓位!!控制好仓位让自己保持舒服!

Edaqi

Edaqi

我为去年2.3没有满仓消费而遗憾(买了5%左右的仓位),我为去年3.23没有满仓日经德国而懊恼(e大曾发文说非常有投资价值),我为去年十一月份没有满仓华宝油气而直拍大腿(19年入场最大亏损超过50%,最低0.214跌破了极限跌幅80%),我知道再来一次我还是那样子,自己以为的机会和自己能把握的机会之间还距离太远太远...... 现在回头看原油宝的教训,才发现巨大的收益背后隐藏了巨大的风险,另一个平行世界里结局可能完全不一样。局部最优解不是最优解,安心睡好每一觉,做好冗余设计可能才是一生的最优解☘️

燃烧的远征

燃烧的远征

不懂不做 资产配置➕仓位控制 不碰复杂的金融衍生品 夜夜安枕最重要

知识变现

知识变现

忘掉抄底资金,做好长期仓位

星夜风

星夜风

原油事件看了好几遍,我还是没看懂,但该事件真的刷新了我们老百姓对金融衍生品的认识。对于最新的这个信托产品,看到购买程序这么复杂,我又一次被劝退。(如果不是现在支付宝买基金很方便,我可能也不会接触到投资。)😂

明天你好

明天你好

我们最好是从别人的悲惨经历中学到深刻教训,而不是自己的