很多人会奇怪,我们为什么要关注宏观数据,似乎和我们的实际投资距离很远。

但就像巴菲特将其成功的一部分归功于美国的经济发展一样。我们投资一个国家的股市,事实上是在投资这个国家的企业,赚取这个国家经济增长的钱。所以,我们需要对这个国家的经济情况有大致的了解。

当宏观经济情况不佳时,即使是特别优秀的企业也很难抵挡宏观大势的影响,此时权益市场往往也会受到拖累。

比如,2008 年,经济危机从海外爆发,首先是通过对外贸易影响到了中国出口数据,进而就像「多米诺骨牌」一样蔓延到全国的各个经济领域,拖累了经济增长,从而导致了股市的系统性下跌。

关注宏观数据,可以帮助我们识别这些不可避免的系统性风险,并作出应对。

除了短期的波动之外,我们更应该关注长期的数据,一个国家是否具备抵抗危机、应对各种挑战、长期发展的能力。这些数据从一定层面能够反映出来国家在经济增长中是否具备这种能力,从而指导我们的投资行为。

这次,我们选择公布的 GDP 和 CPI 两个指标。

先说 GDP,即国内生产总值(Gross Domestic Product),衡量的是一个国家或地区的所有常住单位在一定时期内生产活动的最终成果,反映一个国家或地区的经济总体规模。

一个国家的 GDP 增长速度,是观察宏观经济情况最直观的指标。

比如,我们都知道中国过去四十多年经济在超高速增长,创造了世界经济奇迹。从 GDP 数据上看,我国GDP 年增速过去一度高达 10%。而到了近几年,由于经济总体量已经很大,我国的经济增速放缓,GDP 年增速则在 6~7% 左右。

为了提升数据的时效性,我们本次公布的是 GDP 季度同比增速,波动会比年增速更大一些。就像由于疫情原因,2020 年一季度 GDP 较低,导致了 2021 年一季度的 GDP 同比增速超过 20%。所以,我们判断经济增长情况是否趋势上升阶段或下降阶段,最好还是要结合多个季度的情况进行对比。

然后是 CPI,即消费者价格指数(Consumer Price Index),又称居民消费价格指数,是度量消费商品及服务项目价格水平随着时间变动的相对数,反映居民购买的商品及服务项目价格水平的变动趋势和程度。

CPI 的变动率通常被用来反映通货膨胀或紧缩的程度。而通货膨胀除了影响到我们货币的实际购买力外,也同样反映着经济基本面的运行情况,是宏观经济分析的重要指标。

比如大家都知道通缩可怕,原因是货币紧缩背后的原因可能是国家产能过剩或需求不足,提示经济运行出现了问题,经济增长动力不足。同样恶名远扬的还有恶性通胀。当恶性通胀发生时,货币购买力大幅下降、居民生活水平受到严重影响,经济体系面临崩溃,可能会引发巨大的社会动荡。

考虑到时效性,我们的 CPI 数据是按月度更新。但同样地,CPI 也不能只考虑短期的数据变化,就得出通胀或通缩的结论。

客观上来说宏观分析是非常复杂的,涉及到各个领域的分析,即使是专业的宏观分析师也经常「打脸」。对我们普通人来说,只用几个宏观指标来进行准确的宏观分析是不可能的。

这也是我们纠结了很久之后,在众多宏观数据中仅选择两个数据的原因。我们其实并不希望大家的注意力被很多单一的、片面的数据影响,而是去把握大方向和大趋势。

像在 2018 年年底,市场都被中美贸易战的消息所影响,A股大跌,观点众说纷纭,但我们的 GDP 增速却一直展现韧性。事后,我们能发现,那段时间确实是近几年来的一个A股大底。

很多我们当时认为很重要的事,拉长时间去看,就变得不那么重要了。

这也提醒我们要保护好自己的注意力,谨慎判断。与你共勉!

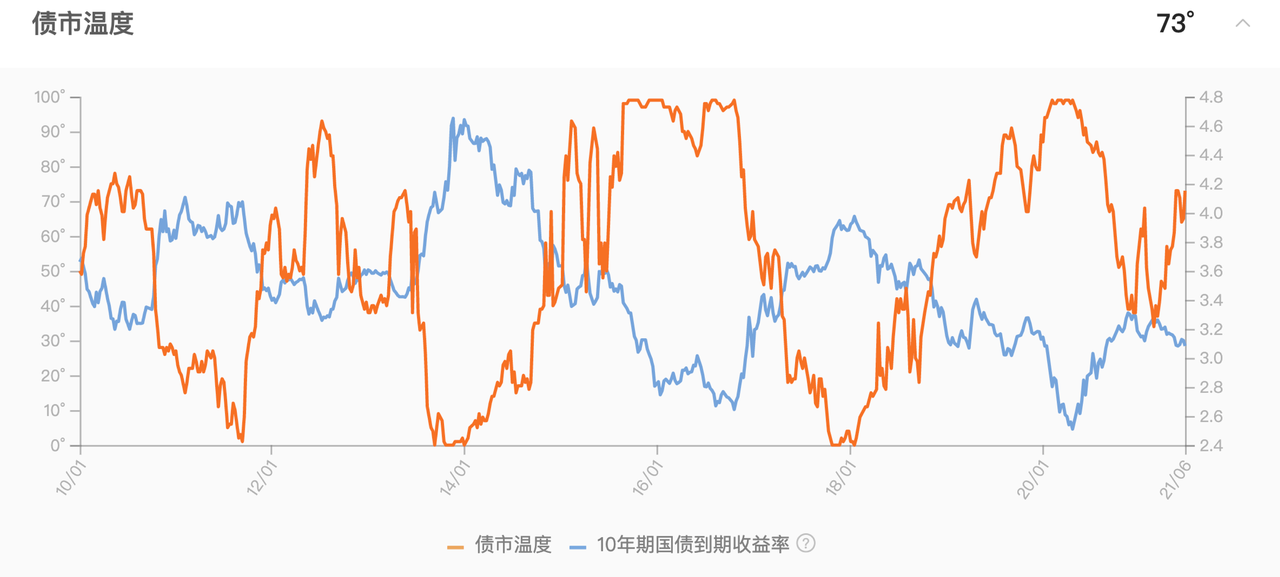

债市是有牛熊周期的。债市的牛熊,一般不用债券指数来表示,而是看国债或者国开债收益率。我们选用的是 10 年期国债到期收益率。

不过跟股市里股票指数持续上涨、股市走牛不同,在债市,债券收益率跟债券价格成反比。债券收益率越高,债券价格越低,债市走熊。同样,债券收益率下行,意味着债券价格上涨,债市走牛。

也就是说,10 年期国债到期收益率的走势,可以对应债市的涨跌、债市的周期性变化,只不过这种对应关系,是反向的。

我们在 10 年期国债到期收益率的基础上,计算了债市温度。和股市温度一样,债市温度反映的也是市场情绪热度。温度越高,债市情绪越高,债市处于牛市中。从上面的介绍能够看出,债市温度和 10 年期国债到期收益率的对应关系也是反向的。

具体见下图,我们简单说明一下。大家知道 2013 年 6 月发生了「钱荒」,资金面收紧,10 年期国债到期收益率在 2013 年下半年快速上行,从 3.4% 涨到了 4.5%,债市大跌,对应债市温度也出现了下降,这是一次非常典型的熊市,当年很多债券基金出现了亏损。

之后从 2014 年 1 月开始,10 年期国债到期收益率开始掉头向下,债市迎来了大涨,债市温度也持续上行,牛市一直持续到 2016 年 10 月。

所以,通过查看 10 年期国债到期收益率、债市温度的情况,我们可以大致了解债市处于何种行情中。如果有能力的用户,可以据此来进行择时操作。当然,债市的判断不能完全依赖这个指标,可以作为一定的参考。

另外,国债是政府的债务凭证,显示了政府为不同期限的借款而必须支付的利率。由于政府是国家信用,违约风险很低,所以 10 年期国债到期收益率还可以看作是市场的无风险收益率,是其他资产尤其是高风险资产的定价基础。作为标杆,人们会据此比较高风险资产的可能回报或损失。

例如 10 年期国债到期收益率很高,意味着无风险收益率很高,人们就不愿意承担很高的风险去投资股市,这可能对股市不利,尤其是成长型股票。

需要说明的是,债券的投资对于普通投资者来说,大多是陌生的,所以债市温度里涉及的指标和使用方法更适合对债市有所了解的人。

将这些复杂的操作交给更擅长的基金经理即可。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

YY 练心随缘

YY 练心随缘

巧了!刚合上韩秀云的经济三本书:《清华韩秀云讲经济》、《宏观经济通识课》、《中国新经济》,就在温度计上看到新增的GDP, CPI。又一次次被惊艳到了。有知有行的伙伴们,你们在投资者教育,如何授“渔”上,是真的非常用心!赞👍

逆水行舟

逆水行舟

宏观经济数据对于广大投资者来说,确实很难把握,也不能直接用于指导投资,但这不代表我们就应该不闻不问。经济发展是一切收益的根本来源,本质上的东西还是值得关注的,经济向好,最起码可以给予我们投资的底气。 GDP和CPI是这次温度计改版之后新增的数据,相当于我们共同乘坐的这艘大船的时速表和转速表,与平时的生产生活息息相关。通常,我们通过参与经济活动来感受它们,就像我们习惯于用皮肤来感知外界温度一样。但这样难免会出现个体偏差和区域误判,更理性的方式当然是通过数据,就像使用温度计来判断气温一样,这种方式,客观理性又靠谱!

RTHR

RTHR

正好自己对此也有一些研究: 可以观察的指标非常多,但知行温度计需要让大多数人能看懂,所以那些解释力较弱或者使用场景有限的指标就不适合放在温度计页面了。 比如换手率、交易量、基差这种市场热度指标,再比如风险溢价、实际利率等经周期调整估值指标。这些都有用,但使用场景有限。 首先是成交量一类的指标,更适合配合量价或者别的高频趋势交易策略来用,此外在长周期下这种热度指标没什么用(解释不了什么现象),所以想用这种短期指标来指导长期投资可能意义不大。 第二是风险溢价,这个指标可以表现出市场大底部,比如2018末和2021YQ期间,但也仅仅能解释大底部…在正常市场情况下,A股的风险溢价指标基本都是高估的。所以这种指标只需要在熊市看看就行了。 至于知行的宏观数据的逻辑,我的想法是这样的: GDP+CPI虽然不能直接「预测」股债走势,但却是股债商的根本,从它们的变化可以大概感受到企业盈利的变化、企业偿债压力的变化等等,对知行的左侧低频长期策略来说已经非常足够了。 如果一定要改进,那就是像华宝证券那样,用一套经济数据代替GDP,用一套通胀数据代替CPI,不过那是后话了

creatorXL🐮

creatorXL🐮

一边坐在中国经济的大船上,一边享受知行团队提供的不同坐船方式的相关知识,不断深入了解大船的运行情况。这船坐得可真舒服~

世事相通

世事相通

有知有行越来越有自己的特色了,不光提供数据,还会让我们明白其中的道理,期待与有知有行共同变强!💪💪💪

丁晓良博士

丁晓良博士

不太清楚这段话的道理何在?是否有同路人,可否解释一下?非常感谢! “跟股市里股票指数持续上涨、股市走牛不同,在债市,债券收益率跟债券价格成反比。债券收益率越高,债券价格越低,债市走熊。同样,债券收益率下行,意味着债券价格上涨,债市走牛。”

Snail

Snail

有知有行的温度计又升华了。之前读E大投资理念里的那篇宏观经济跟股票走势有关系吗?里面就提到了几个指标:我刚去翻了原话:”我想无非是这几个:GDP、CPI 和 PMI”。当时就在想着自己把这些指标跟踪记录关注着。没想到温度计就有了!厉害了 想请教一下,E大文章里还说了一个PMI,刚又去看了一下他特地说到这个关联度不错。不知道我们之后会有考虑了?当然每个人的关注点不太一样,只是想了解一下

丁晓良博士

可不可以这么理解?国债收益率高,投资人愿意投钱去买国债,而不愿意借债给企业,也不愿意投资股市,所以呢,债市温度就会跌,股市温度也会跌。 国债收益率变低,投资人用钱去买国债不合算了,所以投资人就愿意借债给企业,愿意投资股市,所以债市温度和股市温度就上升。

丁晓良博士

想请教一下,在投资中如何运用债市温度?是对投资组合的构成,也就是股和债的大致比例有影响吗?具体是怎么影响的?可否解释一下。 盼回复。谢谢! 祝春节快乐!

路路萌

路路萌

一直搞不懂买债券基金是怎么获取波动收益和票面利率的