前阵子有朋友问:自己才三十多岁,想买一份百万医疗险,但因为身体出现过一些问题,填健康告知时一路卡住。最后发现,只能选「免健康告知」的产品。

她有点犹豫:这种产品是不是更适合老人?我这么年轻,买这个是不是不太对?

其实不只是年纪大、身体情况复杂的父母难买百万医疗险,年轻人如果有过结节、息肉、慢性病、住院史,或者体检里有一些异常指标,也可能被拦在门外。买不了普通百万医疗险,并不代表我们就不需要应对大额医疗开支了。

免健康告知医疗险的意义,就在于把投保门槛降下来,让买不了普通百万医疗险的人,也有机会获得一部分医疗保障。

这对长辈是这样,对年轻的朋友也一样。免健康告知医疗险,并不是只适合某个年龄段;它更适合的是那些因为健康情况,暂时买不了普通百万医疗险的人。

当然,门槛降下来了,不代表可以闭眼买。

具体看产品时,还是要重点看:能保什么、免赔额是多少、赔付比例怎么样、续保条件是否稳定,以及既往症相关责任怎么约定。

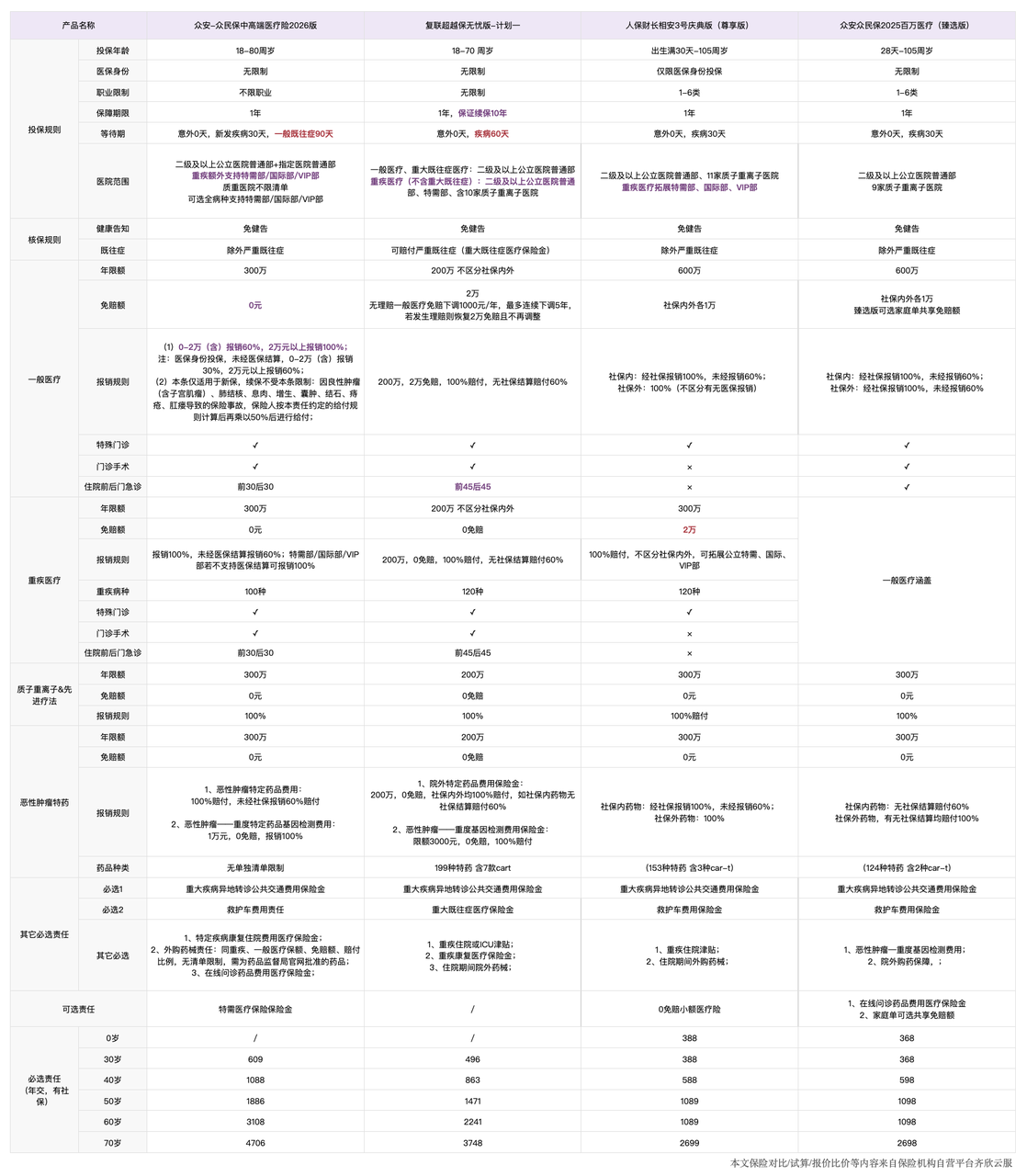

如果年纪比较轻,医疗险通常也会便宜一些,选择范围也会更广一些。目前免健康告知医疗险里,比较值得关注的有这几款:

众民保 2025 和长相安 3 号庆典版是声量比较大的两款,保障责任扎实,性价比也高,适合大多数人作为起步选择。

如果更在意续保稳定性,可以关注超越保无忧版——这是目前少有的保证续保 10 年的免健康告知医疗险,不过保费会略高一些,预算充足的朋友可以考虑。

如果希望就医体验更好、免赔额更低,也可以看看众民保中高端版,确诊重疾后可以去特需部或国际部就医,且 0 免赔。

免健康告知医疗险也在不断迭代,保障越来越好,不用把它自动归到「老人保险」里。

它不是老人专属,而是在普通百万医疗险走不通时,可以继续考虑的一条保障路径。