高流动性,随时要用,活钱简直是天然为日常开支量身打造的:

房贷、房租、车贷、生活费,从哪出?总不能把股票基金卖了吧,万一亏着呢?

准备一笔随时可用的资金,来支付这些固定支出项目,应该是大部分人都会做的事。只不过,以前大部分人是把这些日常开支的钱放在银行活期存款,现在变成了货币基金、银行活期理财等等。

不过,别小看日常开支,留多少,怎么留也不简单。

最重要的是要做好预算,仔细算算自己日常开支到底有多少,未来有哪些可预计的支出项目。

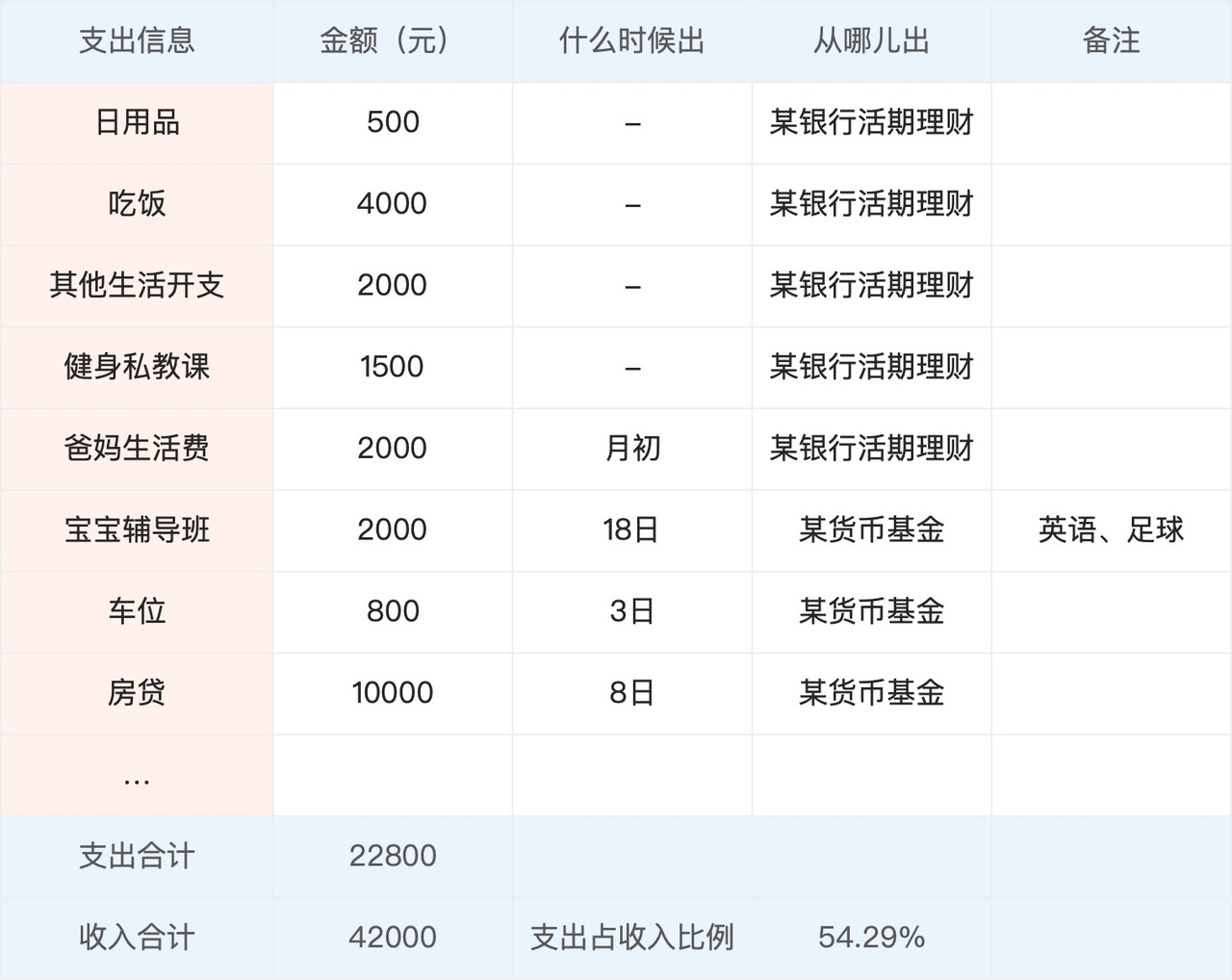

以下面这张图为例,这是一张普通一线城市家庭的每月开支预算表。我们需要关注的是金额、支出时间(什么时候出)、支出来源(从哪儿出)。一些难以确定具体金额的项目,不需要追求绝对的精确,可以接受 20% 左右的浮动。

对于支出时间不太确定的支出项目,比如日用品、吃饭,这个家庭选择了取出时间更加灵活的银行活期理财。像每月有固定支出时间的项目,比如房贷,这个家庭选择的则是货币基金,走快速赎回或者提前一个交易日赎回,也很方便。

这样做还有附加的好处,对自己的日常开支有个数,能控制住额外消费欲望。很多人平时不做预算,月底一看账单,发现自己不知不觉就花了很多钱。就像很多企业运营压力大,并不是因为业务不好、盈利不好,而是因为资金链出问题了,比如过度扩张,导致没有充足的钱应对银行账款、员工工资等日常开支。

另外,通过预算结果,我们还可以进行一些数据分析。比如大家可能知道恩格尔系数,即食品消费的支出占家庭总支出或总收入的比例。 国际上常常用恩格尔系数来衡量一个国家和地区人民生活水平的状况。

类似的,我们也可以检查日常开支占我们总收入的比例,如果这个比例过大,说明我们该节流或者开源了。像上面例子中的家庭,每月支出占收入比例约为 55%,支出压力适中。

在做好预算后,我们可以留下 1~2 个月的日常开支。其他的钱能承受更久的投资期限,用来追求更高的收益率,我们可以考虑放入稳健理财或者长期投资。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》

终身投资者

终身投资者

自己有点懒,统计开支有点费时间。。。 简单一点,我还是尽量少花钱吧~ 哈哈哈

同路人_F0G69Z

同路人_F0G69Z

我感觉每笔支出都记账太难实现了,总是忘😂

邮一棵树

邮一棵树

坚持记账的好处在于可以把握自己的开支情况方便后续规划,更能够在投资理财时不会因为日常生活周转不过来提前卖出造成亏损,更能够做到手中有粮心中不慌,不中断投资,享受到复利的好处。 转网友:如何才能更准确地把握自己的开支情况呢?哈哈,答案就是:记账! 我本人坚持记账也有六年多了,是精确到分的哦,其实养成习惯后发现根本不会占用很多的时间,就像吃完饭擦下嘴一样自然。然后我还很享受这个习惯,因为我不仅可以随时知道自己还有多少资金,而且能根据以往的消费记录来做精确的预算管理。其实根据我自己的经验,每个月份确实花费情况不同,有多有少,尤其是618和双11越来越隆重以后...但是,我发现六年以来,我每年的花费总数却相差不大,上下浮动不超过10%。 因此我的活钱就是预留出一年的花费,放在银行智能存款中,年化4-5%的收益,保本保息且随时可取。剩下的钱,就可以放心地配置债券和股票资产啦,这样在我遇到市场波动的时候,也能做到手中有粮,心中不慌。

邮一棵树

坚持记账的好处在于可以把握自己的开支情况方便后续规划,更能够在投资理财时不会因为日常生活周转不过来提前卖出造成亏损,更能够做到手中有粮心中不慌,不中断投资,享受到复利的好处。 如何才能更准确地把握自己的开支情况呢?哈哈,答案就是:记账! 我本人坚持记账也有六年多了,是精确到分的哦,其实养成习惯后发现根本不会占用很多的时间,就像吃完饭擦下嘴一样自然。然后我还很享受这个习惯,因为我不仅可以随时知道自己还有多少资金,而且能根据以往的消费记录来做精确的预算管理。 其实根据我自己的经验,每个月份确实花费情况不同,有多有少,尤其是618和双11越来越隆重以后…但是,我发现六年以来,我每年的花费总数却相差不大,上下浮动不超过10%。 因此我的活钱就是预留出一年的花费,放在银行智能存款中,年化4-5%的收益,保本保息且随时可取。剩下的钱,就可以放心地配置债券和股票资产啦,这样在我遇到市场波动的时候,也能做到手中有粮,心中不慌。

健康袭来

健康袭来

了解到,一些每个月固定支出可以塞进一个月的理财里支出,这样不仅有部分收益还能控制购买欲望,只是说比较繁琐嗯嗯嗯

丁丁的1977

丁丁的1977

个人负担的开支都不一样的。我觉得先做好现金流预测,然后按照预测整理3个月,2025年就可以分析预算,并留足相应的活钱。从目前来看,预计当月+2个月相对合理,这笔活钱放到日日理财中去处理。信用卡额度可以做一些控制,主要用于不时之需。 1000元的日常使用额度,放到支付宝里面就可以。

LillianMin

LillianMin

根据预算所对应的分类来做活钱的理财管理

虾虾蟹蟹哈哈

虾虾蟹蟹哈哈

[如何规划活钱] 通过记账明确用多少 通过取用的灵活性(随取随用还是每月定期)判断以何种方式支出 日常需要管理的: 1. 在何种项目中花了多少钱? 2. 支出占收入的比重和压力。 3. 恩格尔系数 —— 生活质量。

シロ🌝

シロ🌝

日常记账是非常有必要的。记账之后才发现,看似琐碎的支出其实也占了日常消费的百分之三十。

银杏薄荷桑

银杏薄荷桑

虽然记账已经连续记了几年,但始终没有制定预算,分析账单也很少去做。记账带给自己的一个最大影响,就是清楚自己的钱花在了哪里。 知道自己的日常开支有多少,以此来判断是否需要开源或节流,也可以据此来设定财务独立的目标,计算出需要多少本金,在合理的预期收益率的情况下,用被动收入覆盖掉这部分支出。