知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

「等一个自然而然的晴天,我想要带你去海边」,朋友们,这周我在海边休假,此刻正在海边吹着海风奋笔疾书中。

在这个祖国南边的小城镇里,我感受不到疫情的打扰,戴口罩、每两天就要核酸一次的日子突然变得好遥远,市场的涨涨跌跌也变得不那么重要。在海边放空的日子,能让我从之前的工作生活中抽离出来,感受一下哪些才是自己长期关注的事情,哪些则是噪音,停下来歇一歇,休整一下再次出发。

今天市场调整的原因不需要多说了,事实上,我们能说的空间也不大。我们在这方面的信息不占优势,就跟投资需要对未来想好预案一样,这种大事件的走向,自有相应的人去应对。

「不预测,只应对」这句话,可以应用于我们的生活、工作、投资的方方面面。一切都没有想象的那么困难,也没有想象的那么容易,当自己预期之外的事件发生时,你必须迎接,必须经历,然后所有的经历形成了你。想清楚这一点,也没那么焦虑了,心态会平和很多。情绪的稳定对于我们的生活、工作、投资都是有利的。

拉回到股票市场里来,只要预期的长期的经济发展没出现问题,短期的事件影响都是有限的,我们可以趁着大跌的机会逐步提高股票仓位。有人可能会说,长期的经济发展这个大前提万一变了呢?对于我们来说,这是A股投资的底线,既然是底线,是不可能仅仅通过某个事件就作出调整的。

一个长期的判断逻辑,如果经常受到各种事件的影响而被动摇,只能说,你对这个判断的信心本身就是不足的。如果这种情况经常出现,需要看一下你是否需要调整股票类资产的投资比例,很多人对配置中低风险的债券类资产会很排斥,觉得长期收益低。实际上,当你选择长期配置这类资产时,收益显然不是第一考虑的因素,更多的是出于平衡风险、让你安心的角度去考虑的。

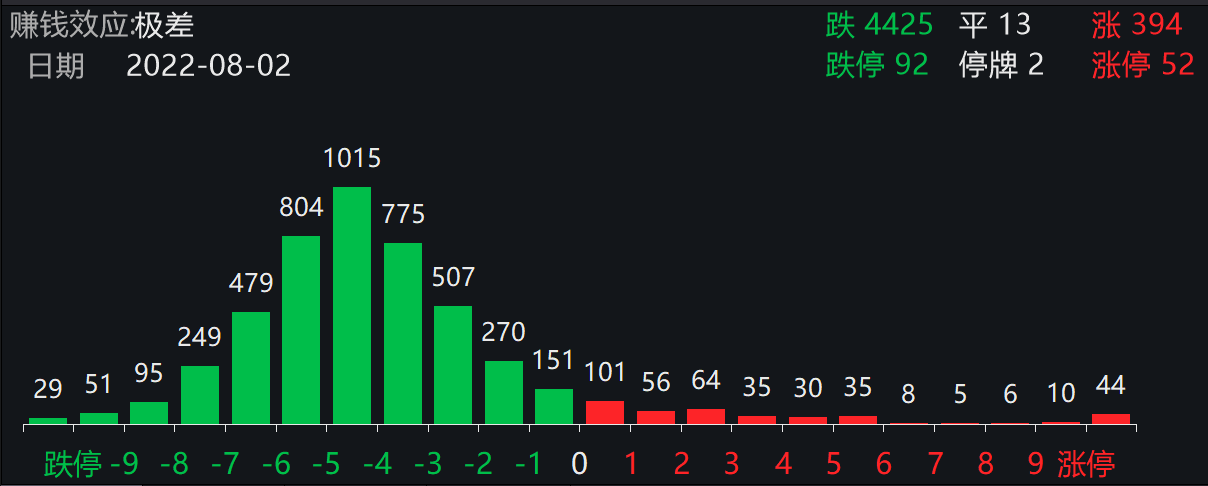

今天A股跌幅很大,全市场有 4425 只个股下跌,大多数的个股跌幅都超过了 3%。这导致了我们的全市场温度下降得很快。

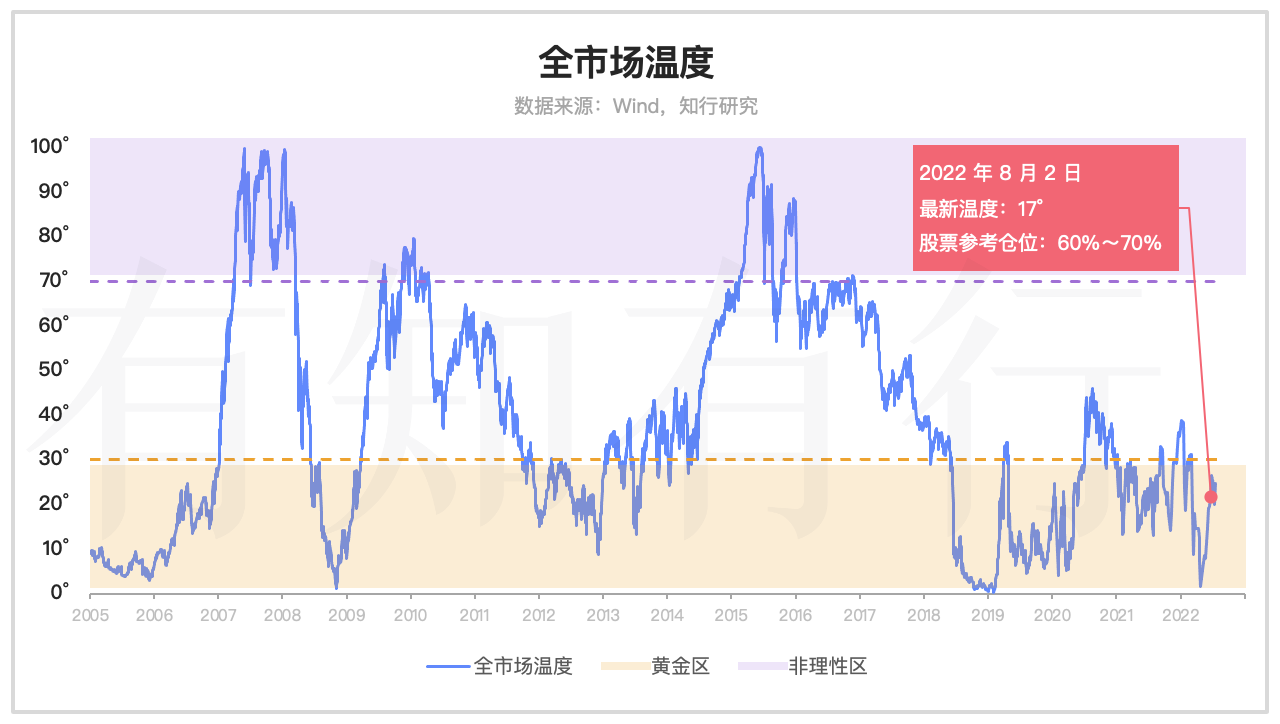

最新的全市场温度只有 17° 了,具体指数温度方面,在过去一周里,长钱账户关注的几个指数,全指信息是唯一没有下跌的,其他指数都出现了调整,温度都有所降低。

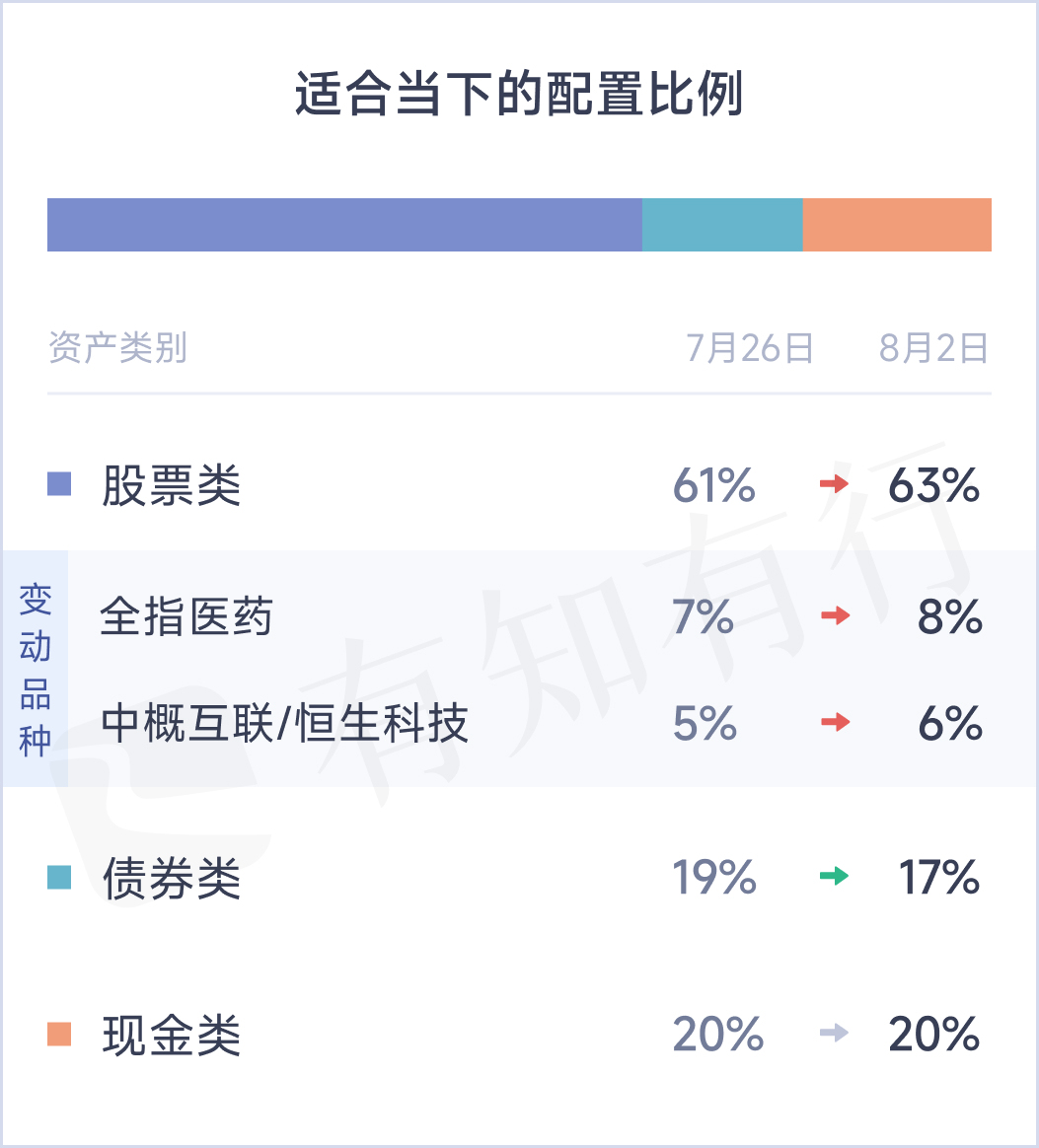

今天结合最新的温度情况,适合当下的配置比例发生了变化,如果当下选择投入长钱账户,适合的配置比例是股票类 63%,债券类 17%,现金类 20%。具体的品种可以去雪球基金的长钱账户页面进行查看。

跟上周相比,适合当下的配置比例的变动主要来源于全指医药和中概互联(或恒生科技),大家在上面的图里能很清楚地看出来这种变化。这两个都是在这次调整中很受伤的品种,跌幅很大,正好给我们提供了再次摊低成本的机会。

如果你之前就在长钱账户开始投资,雪球基金会根据适合当下配置比例的变化,判断你持有的基金是否适合继续持有。

最近有用户在黑板报专栏下面留言,想让我们介绍一下稳健理财类产品的情况。大家集中询问,我们猜测主要是由于这类产品今年的业绩表现差强人意。拿「我要稳稳的幸福」来说,尽管它的偏股型基金的仓位很低,不到 10%,过去好几年业绩表现都很稳健,也难以避免今年的调整。

从今年的回撤来说,「我要稳稳的幸福」回撤了 2% 出头,还没刷新成立以来 2.79% 的最大回撤值,也就是说,如果你年初买到它,它今年在 4 月 27 日跌得最狠的时候,跌了 2% 多一点。之后随着 5 月以来的反弹,它逐渐回本,目前在回本边缘上下徘徊。

从风险控制的角度来说,其实它做得已经挺好了。但从绝对收益的角度来说,显然今年的收益是很一般的。收益表现不好,如果再收取投顾费,自然很难让人满意。

「我要稳稳的幸福」的表现是今年股市、债市的缩影。股市自不必说,今年多数跌得不少,而且波动很大。债市今年操作的难度更大,如果你今年买了债券基金,哪怕是一点可转债、一点股票不投的债券基金,今年的业绩也是低于过去平均水平的。具体债券基金选择方面,今年经济下行,企业盈利受到影响,信用债违约风险加大,很多投资信用债的债券基金,也被迫选择去买入更为安全的金融债。

那么安全系数更高的货币基金、银行活期理财类的产品表现如何呢?随着刺激经济的宽松的货币政策出台,货币基金等产品的收益率也逐渐下滑,最新的平均七日年化收益率只有 1.6% 左右,不知不觉中,货币基金已经进入了「1」时代。

站在我们自己四笔钱的角度来说,除了保险,长期投资、稳健理财、活钱管理,今年都面临了各种各样的挑战。

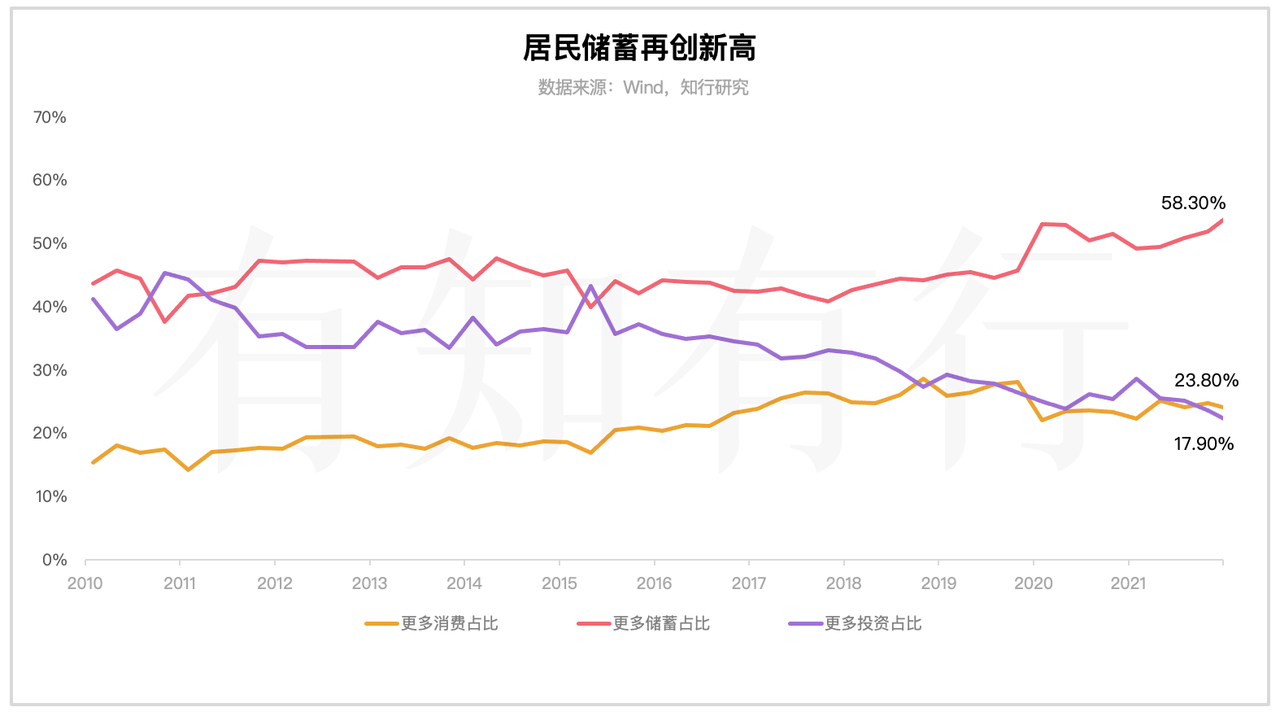

大多数人在今年是如何选择的呢?央行会定期公布城镇储户问卷调查报告,报告里会显示调查的储户当下的收入感受指数、就业感受指数、物价和房价预期,消费、储蓄和投资意愿等。今年二季度的报告显示了城镇居民对收入、就业表达了悲观。

在消费、储蓄和投资意愿上,倾向于「更多储蓄」的居民占比继续提升,而倾向于「更多投资」的比例则继续下降。居民偏爱的前三位投资方式依次为:「银行、证券、保险公司理财产品」、「基金信托产品」和「股票」,选择这三种投资方式的居民占比分别为 45.1%、22.4% 和 15.5%。

尽管储蓄、银行理财等收益现在很低,但大家依旧这么选择。投资是将我们当下本可以用的钱放到未来去用,体现了一种延期满足。我们当下的确定性很大,而未来则充满了不确定性。我们拿出一部分确定性的资金,去参与到未来的不确定性中去,让自己拥有参与未来发展变化的可能性。

当很多人对未来的信心不足时,自然会提高储蓄,哪怕收益再低,也在所不惜,内心的安全感最重要。反之,当对未来的信心更足时,银行存款会搬家到股市等市场里去。

这就是当下的现状,当下大多数人的选择。如果你今年在投资上跟往年比,有着更多的痛苦、困惑,是很正常的事情。因为今年对于投资来说,整体都很艰难。

虽然很难,但我们还是要一直强调,多从长期资产配置的视角来看待投资,可能你在四笔钱的分配上、每笔钱的选择上就能淡定很多。

拿「我要稳稳的幸福」来说,知道它有 1 年以内亏损的可能,但短期的浮亏不影响把它当作 3 年以内投资的选择;知道债券基金也有周期,但不影响把它当作长期平滑波动的选择;知道货币基金进入了 1 时代,跑不赢通货膨胀,但不影响把它当作随时存取的选择;知道股票类资产波动很大,但不影响它作为长期收益最高的资产,是长期投资的选择。

分清楚储蓄、消费、投资的分配,分清楚投资中活钱管理、稳健理财、长期投资的分配,明白每一项对你的财富的作用是怎样的,了解每一项的优势是什么,劣势是什么,会让你对你的财富更有掌控感,也能降低你对投资中不确定性的焦虑感。

我们下周见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

傅强

傅强

遥想我大学的时候,余额宝横空出世,那时候的七日年化收益率可是 4% 以上!每天盯着每日收益的一块多的钱,安心地在食堂里多买了一个茶叶蛋😁

川流有息

川流有息

我的工资在老婆的专业建议下也完成了四笔钱的配置,分别是1还贷款钱,2日常开销的钱,3孝敬老婆的钱,4剩下的统统交公的钱。。。。。 嘤嘤嘤T^T

眼里有光的azure

眼里有光的azure

分享巴菲特 1994 年至股东的信: 我们会继续忽略政治和经济预测,因为它们会分散投资者和商人的注意力,且代价昂贵。三十年前,没人能预见到越战爆发、工资和物价管控、油价两次震荡,没人能预知总统辞职、苏联解体,也没人知道道指会单日下跌508点,或国债收益率在2.8%至17.4%区间内波动。 然而,这些轰动全球的大事件既没有影响本杰明·格雷厄姆的投资准则,也没有影响投资者用合理价格买入优质资产。想象一下,如果我们被未知恐惧战胜,推迟或改变了资本配置,我们将付出多大代价。 事实证明,我们往往能在大事件引发的恐慌到达顶点时,成交最划算的买卖。恐慌是狂热者的敌人,也是市场基本准则遵守者的朋友。

眼里有光的azure

「一个长期的判断逻辑,如果经常受到各种事件的影响而被动摇,只能说,你对这个判断的信心本身就是不足的。」 就这两天,在感情上我悟出了一模一样的感悟,惊呆、抱住!明白了之后,回看过去的很多心情起伏、焦虑害怕,真的只是我的信心不足而已。能解决这个问题的,终究是我自己。 就像投资时,我因为心里对国运和投资理念的信心和理解而心不动摇(今天我又加仓啦,虽然加得有点分散加到长钱的时候超过 15:00 了😭),那么,同样地,长本事、长信心🐱🐰可解心有千千结吧~ 被封在家以至于无法去看海的我有点点🤏羡慕永靖姐姐呀~ @认识有知有行的第 748 天 P.S. 图片有有知有行的水印了哟,好看~

涯天的天涯

涯天的天涯

投资信心很重要 信心来自于体系 体系依赖于认知 认知来源于学习 学习积累于实践

麦尘仆仆

麦尘仆仆

跟大家确认一下,黑板报是都很久没发过车了吗?虽然关注了,但是关注后没看到一次提醒,怕是自己不会看错过了。。。建议即使不发车,也像以往一样,在每期知行黑板报的最后提醒一下。简洁明了。

熊有饭

熊有饭

我也好想在海边小城悠闲的休假呀。

冬天爱上了春天

冬天爱上了春天

两个问题:1,现在不再讨论1-7的发车情况了吗?2,如果每周都有市场温度的变化是不是跟投蛋卷的策略每周都要调仓吗?

Dentist.Luo

Dentist.Luo

长期来看,目前配置资产赢面更大。

薛定谔的猫也

薛定谔的猫也

我是22%货币基金;18%稳健理财;60%长期理财,因为我好像疫情这几年算蛰伏期吧,工作还算顺利,还在努力,单身真的是不花钱,也没有债务,这样分配不知道算不算合理