知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

「等一个自然而然的晴天,我想要带你去海边」,朋友们,这周我在海边休假,此刻正在海边吹着海风奋笔疾书中。

在这个祖国南边的小城镇里,我感受不到疫情的打扰,戴口罩、每两天就要核酸一次的日子突然变得好遥远,市场的涨涨跌跌也变得不那么重要。在海边放空的日子,能让我从之前的工作生活中抽离出来,感受一下哪些才是自己长期关注的事情,哪些则是噪音,停下来歇一歇,休整一下再次出发。

今天市场调整的原因不需要多说了,事实上,我们能说的空间也不大。我们在这方面的信息不占优势,就跟投资需要对未来想好预案一样,这种大事件的走向,自有相应的人去应对。

「不预测,只应对」这句话,可以应用于我们的生活、工作、投资的方方面面。一切都没有想象的那么困难,也没有想象的那么容易,当自己预期之外的事件发生时,你必须迎接,必须经历,然后所有的经历形成了你。想清楚这一点,也没那么焦虑了,心态会平和很多。情绪的稳定对于我们的生活、工作、投资都是有利的。

拉回到股票市场里来,只要预期的长期的经济发展没出现问题,短期的事件影响都是有限的,我们可以趁着大跌的机会逐步提高股票仓位。有人可能会说,长期的经济发展这个大前提万一变了呢?对于我们来说,这是A股投资的底线,既然是底线,是不可能仅仅通过某个事件就作出调整的。

一个长期的判断逻辑,如果经常受到各种事件的影响而被动摇,只能说,你对这个判断的信心本身就是不足的。如果这种情况经常出现,需要看一下你是否需要调整股票类资产的投资比例,很多人对配置中低风险的债券类资产会很排斥,觉得长期收益低。实际上,当你选择长期配置这类资产时,收益显然不是第一考虑的因素,更多的是出于平衡风险、让你安心的角度去考虑的。

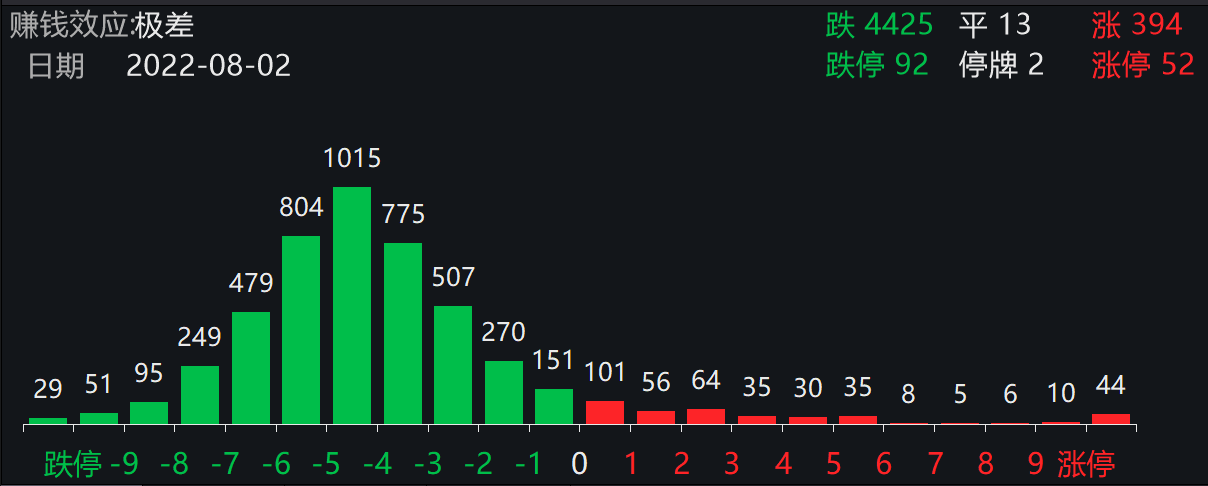

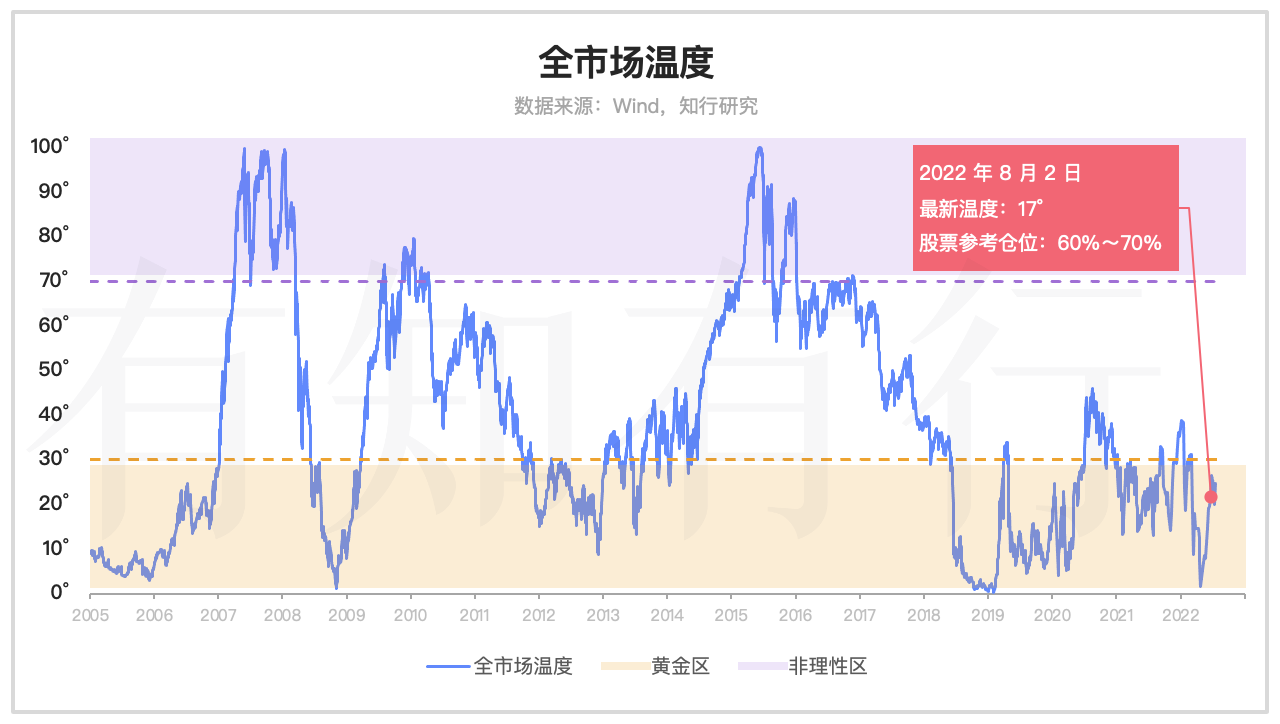

今天A股跌幅很大,全市场有 4425 只个股下跌,大多数的个股跌幅都超过了 3%。这导致了我们的全市场温度下降得很快。

最新的全市场温度只有 17° 了,具体指数温度方面,在过去一周里,长钱账户关注的几个指数,全指信息是唯一没有下跌的,其他指数都出现了调整,温度都有所降低。

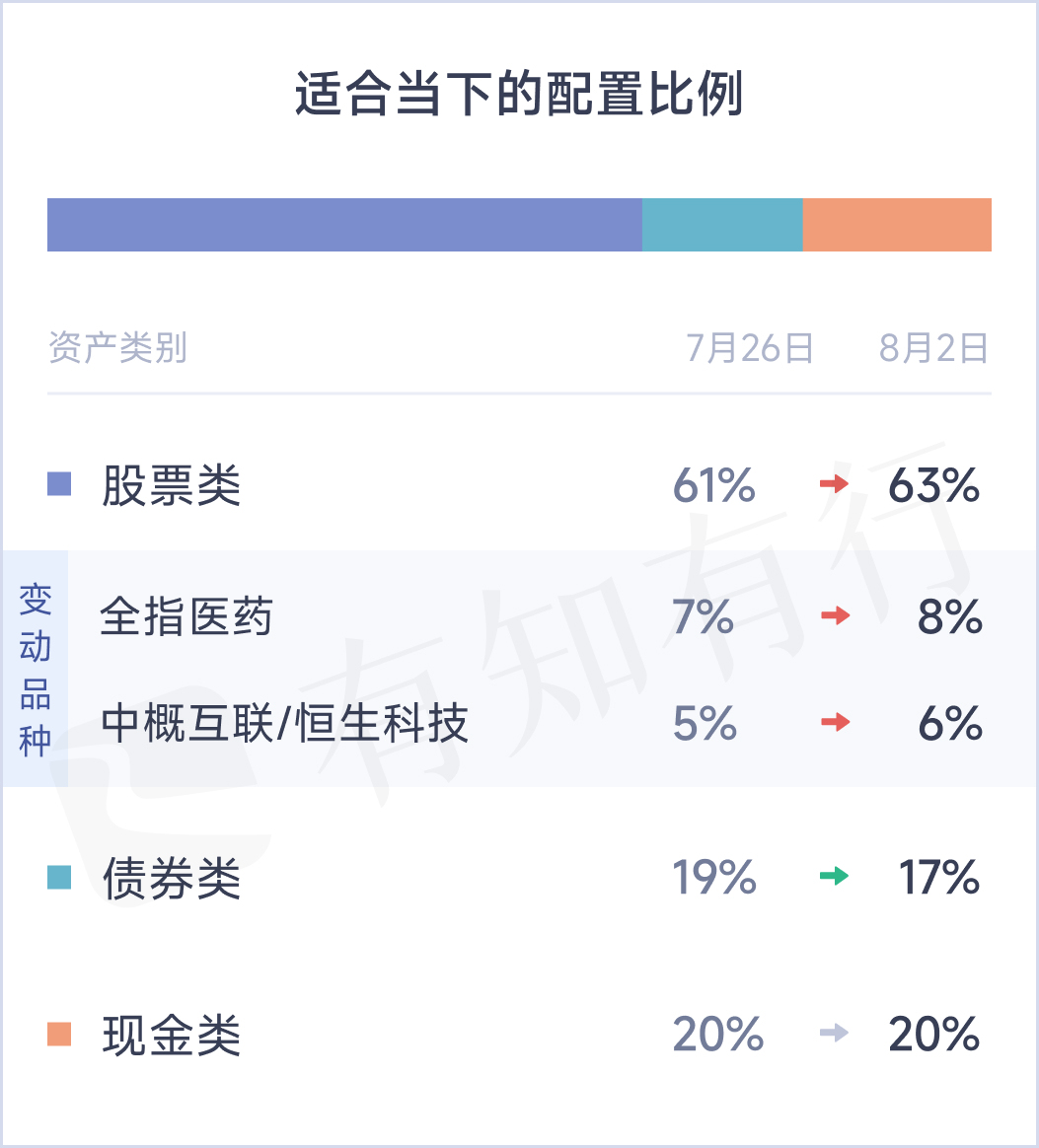

今天结合最新的温度情况,适合当下的配置比例发生了变化,如果当下选择投入长钱账户,适合的配置比例是股票类 63%,债券类 17%,现金类 20%。具体的品种可以去雪球基金的长钱账户页面进行查看。

跟上周相比,适合当下的配置比例的变动主要来源于全指医药和中概互联(或恒生科技),大家在上面的图里能很清楚地看出来这种变化。这两个都是在这次调整中很受伤的品种,跌幅很大,正好给我们提供了再次摊低成本的机会。

如果你之前就在长钱账户开始投资,雪球基金会根据适合当下配置比例的变化,判断你持有的基金是否适合继续持有。

最近有用户在黑板报专栏下面留言,想让我们介绍一下稳健理财类产品的情况。大家集中询问,我们猜测主要是由于这类产品今年的业绩表现差强人意。拿「我要稳稳的幸福」来说,尽管它的偏股型基金的仓位很低,不到 10%,过去好几年业绩表现都很稳健,也难以避免今年的调整。

从今年的回撤来说,「我要稳稳的幸福」回撤了 2% 出头,还没刷新成立以来 2.79% 的最大回撤值,也就是说,如果你年初买到它,它今年在 4 月 27 日跌得最狠的时候,跌了 2% 多一点。之后随着 5 月以来的反弹,它逐渐回本,目前在回本边缘上下徘徊。

从风险控制的角度来说,其实它做得已经挺好了。但从绝对收益的角度来说,显然今年的收益是很一般的。收益表现不好,如果再收取投顾费,自然很难让人满意。

「我要稳稳的幸福」的表现是今年股市、债市的缩影。股市自不必说,今年多数跌得不少,而且波动很大。债市今年操作的难度更大,如果你今年买了债券基金,哪怕是一点可转债、一点股票不投的债券基金,今年的业绩也是低于过去平均水平的。具体债券基金选择方面,今年经济下行,企业盈利受到影响,信用债违约风险加大,很多投资信用债的债券基金,也被迫选择去买入更为安全的金融债。

那么安全系数更高的货币基金、银行活期理财类的产品表现如何呢?随着刺激经济的宽松的货币政策出台,货币基金等产品的收益率也逐渐下滑,最新的平均七日年化收益率只有 1.6% 左右,不知不觉中,货币基金已经进入了「1」时代。

站在我们自己四笔钱的角度来说,除了保险,长期投资、稳健理财、活钱管理,今年都面临了各种各样的挑战。

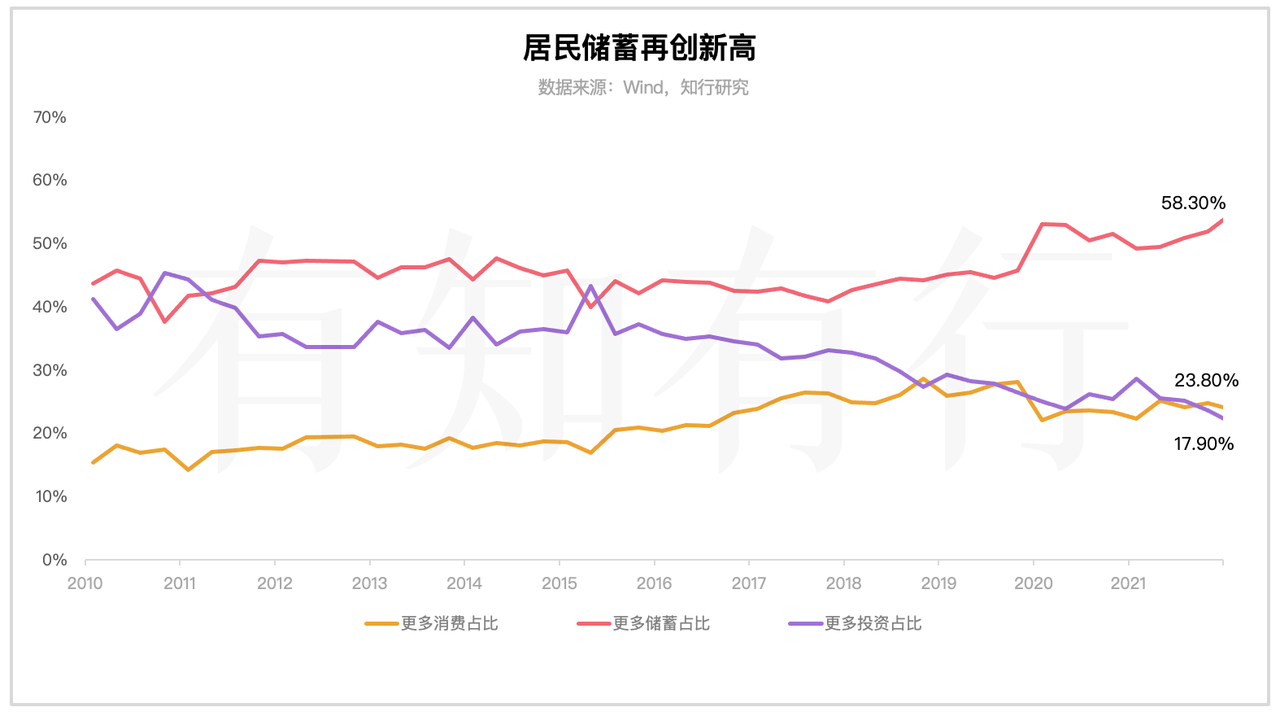

大多数人在今年是如何选择的呢?央行会定期公布城镇储户问卷调查报告,报告里会显示调查的储户当下的收入感受指数、就业感受指数、物价和房价预期,消费、储蓄和投资意愿等。今年二季度的报告显示了城镇居民对收入、就业表达了悲观。

在消费、储蓄和投资意愿上,倾向于「更多储蓄」的居民占比继续提升,而倾向于「更多投资」的比例则继续下降。居民偏爱的前三位投资方式依次为:「银行、证券、保险公司理财产品」、「基金信托产品」和「股票」,选择这三种投资方式的居民占比分别为 45.1%、22.4% 和 15.5%。

尽管储蓄、银行理财等收益现在很低,但大家依旧这么选择。投资是将我们当下本可以用的钱放到未来去用,体现了一种延期满足。我们当下的确定性很大,而未来则充满了不确定性。我们拿出一部分确定性的资金,去参与到未来的不确定性中去,让自己拥有参与未来发展变化的可能性。

当很多人对未来的信心不足时,自然会提高储蓄,哪怕收益再低,也在所不惜,内心的安全感最重要。反之,当对未来的信心更足时,银行存款会搬家到股市等市场里去。

这就是当下的现状,当下大多数人的选择。如果你今年在投资上跟往年比,有着更多的痛苦、困惑,是很正常的事情。因为今年对于投资来说,整体都很艰难。

虽然很难,但我们还是要一直强调,多从长期资产配置的视角来看待投资,可能你在四笔钱的分配上、每笔钱的选择上就能淡定很多。

拿「我要稳稳的幸福」来说,知道它有 1 年以内亏损的可能,但短期的浮亏不影响把它当作 3 年以内投资的选择;知道债券基金也有周期,但不影响把它当作长期平滑波动的选择;知道货币基金进入了 1 时代,跑不赢通货膨胀,但不影响把它当作随时存取的选择;知道股票类资产波动很大,但不影响它作为长期收益最高的资产,是长期投资的选择。

分清楚储蓄、消费、投资的分配,分清楚投资中活钱管理、稳健理财、长期投资的分配,明白每一项对你的财富的作用是怎样的,了解每一项的优势是什么,劣势是什么,会让你对你的财富更有掌控感,也能降低你对投资中不确定性的焦虑感。

我们下周见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

丁丁的1977

丁丁的1977

打卡。今天的黑板报,充满了海风的诗情画意。看到里面一些内容,结合这几年的经历,有点百感交集。

xin_xing

xin_xing

长期的判断逻辑:未来经济的发展。对于这个底线,你或者你们,怀疑了吗?!

Lulu2021

Lulu2021

分清楚储蓄、消费、投资的分配,分清楚投资中活钱管理、稳健理财、长期投资的分配,明白每一项对你的财富的作用是怎样的,了解每一项的优势是什么,劣势是什么,会让你对你的财富更有掌控感,也能降低你对投资中不确定性的焦虑感。

云大夫

云大夫

现在不更新货币基金收益率排名了么

白榆遮望舒

白榆遮望舒

5月份以后第五期黑板报就没有发车了,我想确认下我没错过什么了吧?

ZJU

ZJU

这图是哪里啊?好美!

小石子

小石子

太过复杂。

爱睡懒觉的哈皮知了

爱睡懒觉的哈皮知了

这次发车为什么选择中概不选择养老呢?养老都好几期为0度了。 还有每个品种的配置上限都是啥?看了好几期黑板报,也没找到答案。

逆流的鱼🐠

逆流的鱼🐠

储蓄、消费、投资这三个分别要占每月工资的多少比例,我有时候总是摇摆不定。 我是一个打工人,每月拿固定工资。 最开始我将工资分成“投资+消费”2大块,因为以前我是月光,突然之间要按孟岩的把钱分成4份 我做不到,很难受。后来发现只有投资和消费,我每个月还是存不下钱,因为投资都是用3-5年不用的闲钱才能做。 之后我将工资分成“投资+消费+储蓄”,不知道是不是因为投资占比40%太高了,消费30%又远远不够日常开销,每月30%的储蓄总是完不成(遇上618、双十一、春节 ,直接月光),我很焦虑,不知道大家各项占比是怎么样的呢?有知有行可以出一个专栏 告诉我们小白怎样才能不焦虑、踏踏实实的一边投资,一边储蓄和消费吗?

同济人海

同济人海

如何看国运。 我记得开车前,提示看好国运