知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

先来说一下最近一周的股市,想必大家都知道了,上周五有关部门出台了疫情防控的调整政策,以及支持房地产发展的一系列政策,使得市场对于未来经济复苏抱有期待,股市快速反弹,上证指数站上了 3100 点。

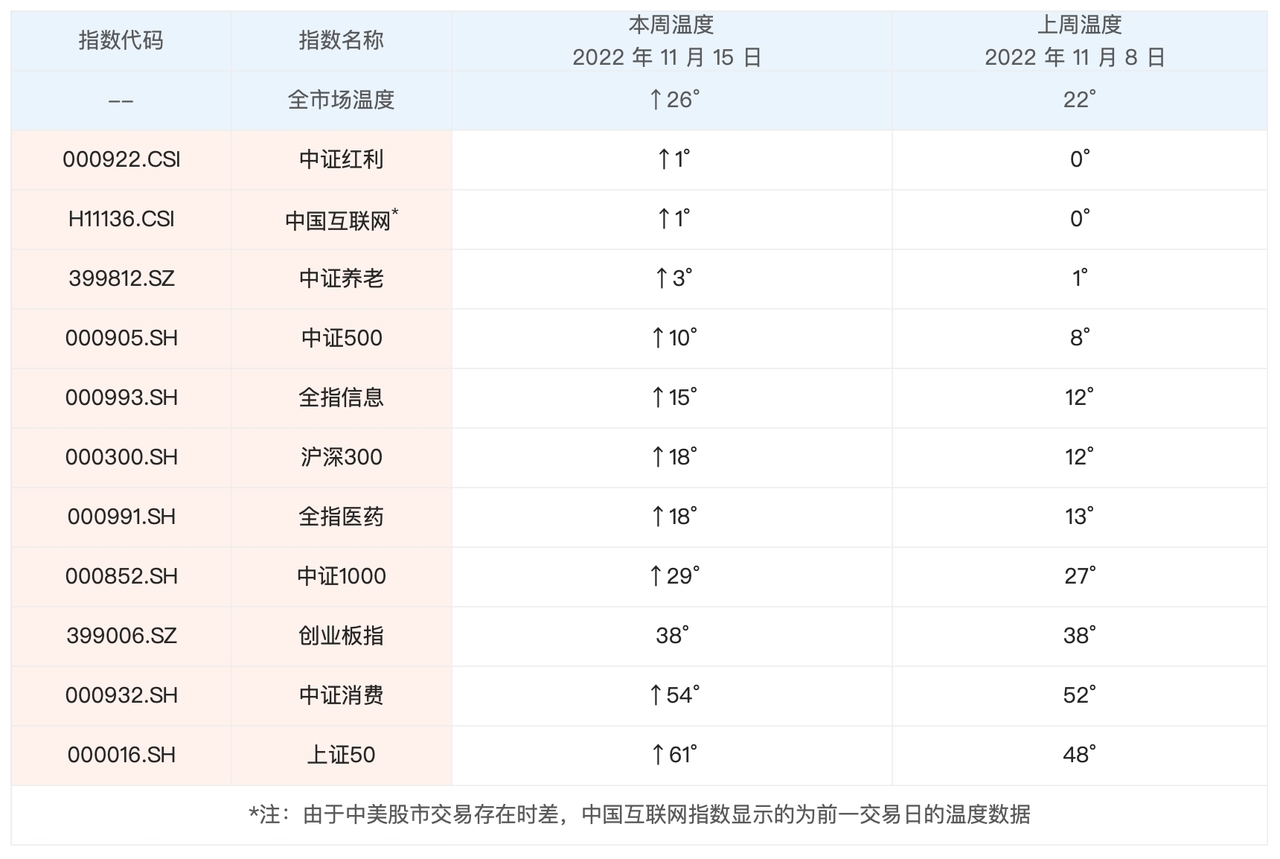

宽基指数里,上证50、中证红利、沪深300涨得都很好,我们关注的宽基指数里,只有创业板指出现了小幅下跌。

行业方面,自然是房地产涨得最好,最近一周涨了 11.15%,同时带动了建材、家电等房地产相关行业出现大涨。少数行业表现不佳,新能源、煤炭、国防军工、汽车跌幅居前。除了A股之外,中概股也出现了大幅度的上涨,恒生科技最近一周上涨了 14.06%。

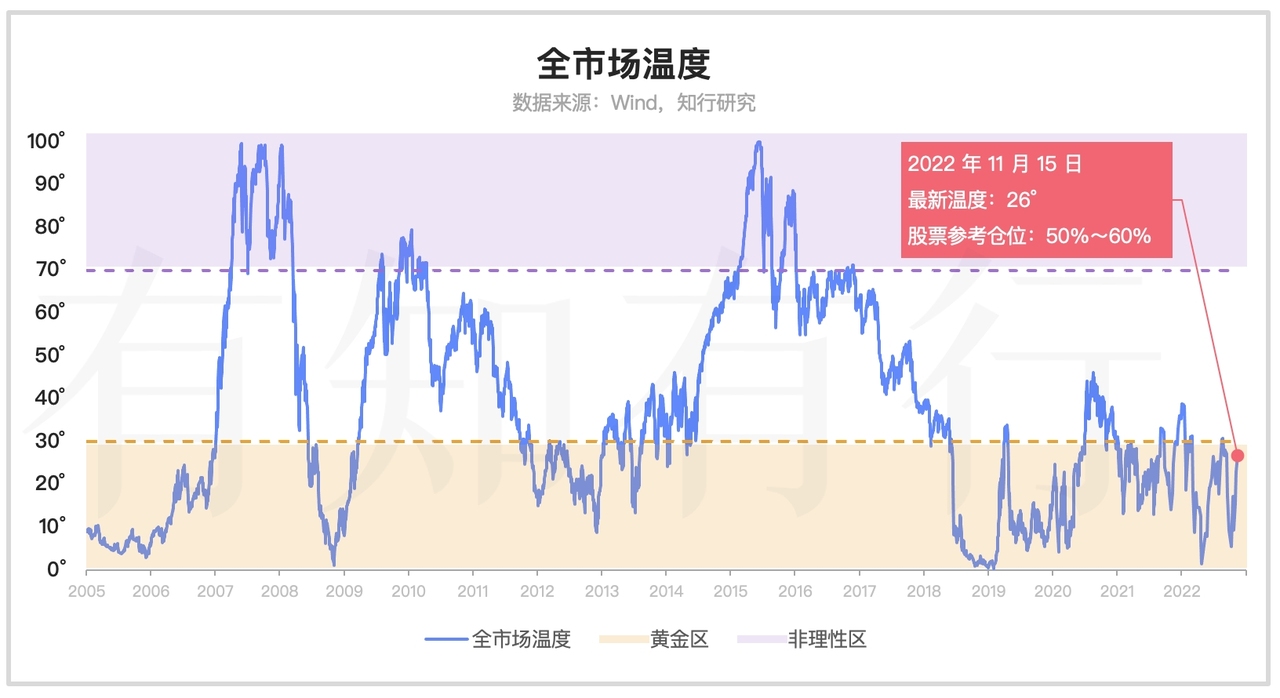

经过一周的变化,全市场温度涨到了 26°。具体指数温度,除了创业板指之外,其他指数温度都出现了上涨。而且,这里面所有指数的温度全部脱离 0°,这是很长时间以来,都没见到的场面。

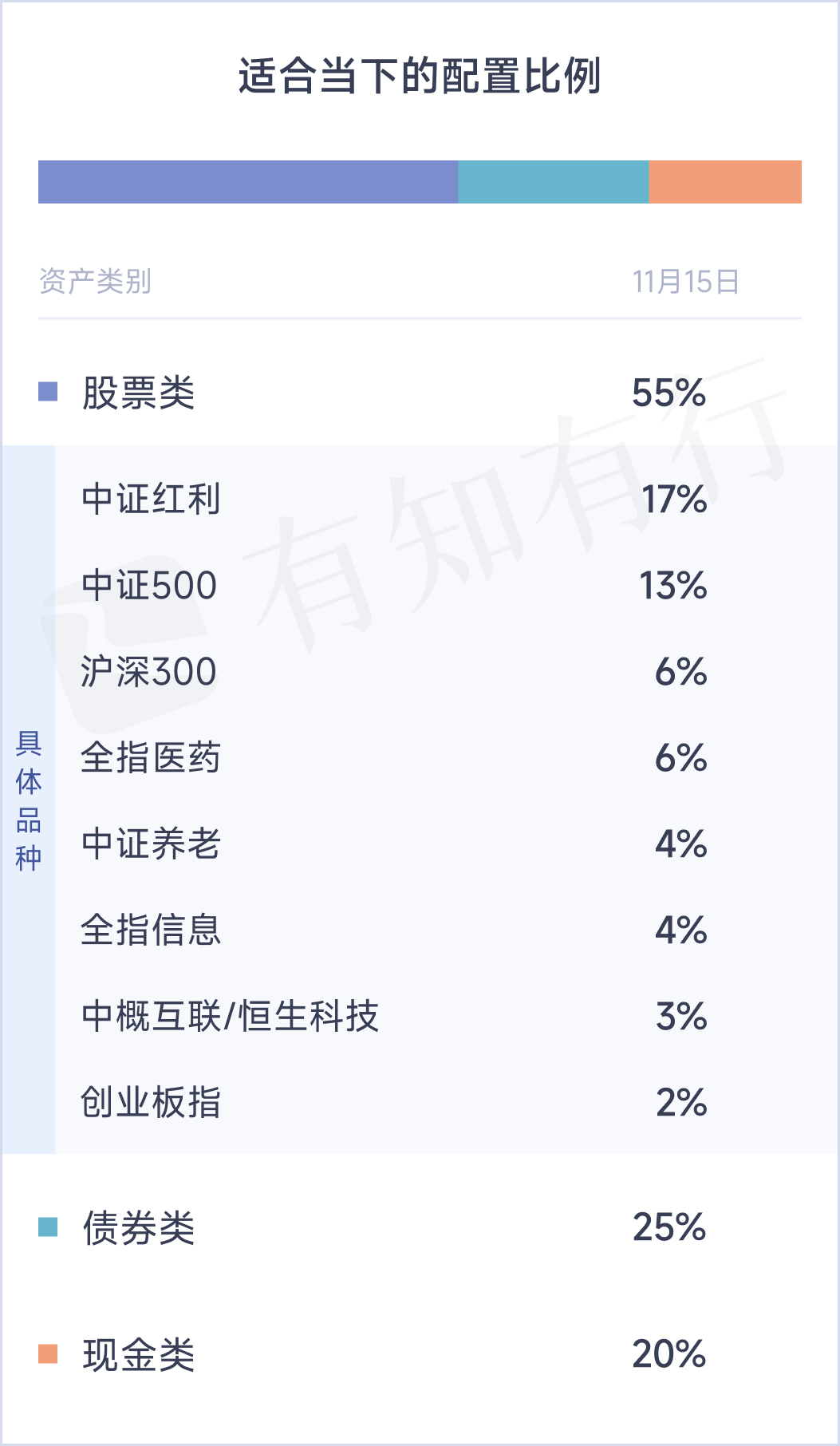

随着市场反弹,长钱账户本周调整了适合当下的配置比例,包括 55% 的股票类资产,25% 的债券类资产,20% 的现金类资产。这个配置比例属于进可攻退可守,未来根据市场情况,长钱账户可以有充足的空间做出调整。

我们在前面讲了最近股市的狂欢,再来说说最近一周债市的凄惨。所谓「人类的悲欢并不相通」,说得太有道理了。前面促进股市上涨的因素,却带来了债市的快速下跌。

尤其是上周五和这周一的下跌幅度,让拿着债券基金、平时不怎么关注业绩表现的投资者,都纷纷来有知有行,询问我们的客服伙伴。

问题集中于几个方面:

听说债市大跌,为什么跌啊?不是说稳健吗,还能亏?

自己买了很多债券基金,这几天总在跌,不知道该怎么处理?

「我要稳稳的幸福」里有好大一部分纯债基金,要减仓吗?还稳健吗?

长钱账户里的债券基金要不要调仓?

债市下跌,听说银行理财主要买的债券,银行理财是不是也会亏钱啊,怎么办?

从这些问题里,能感受到投资者对于债市下跌的惶恐,背后还掺杂了对于这类资产的不了解。不了解产品,自然不知道为什么会下跌。就容易出现先买了,在持有过程中却发现跟自己的需求不匹配的问题。另外,上面的问题还暴露出一点,那就是包装在稳健理财的场景下,有一系列具有不同风险收益特征的产品,而每个人对于「稳健」二字的预期则千差万别。

我们试着来回答一下上述问题。先来说一下为什么这几天债市大跌?债市的分析框架是很复杂的,涉及宏观的经济基本面分析、货币政策分析、债券供给与需求分析、违约风险分析等等。我们作为不投资具体债券,只通过持有债券基金、银行理财等产品间接投资债市的人来说,不需要掌握复杂的框架。我们尽量抽取一个简单的角度来粗略地说明一下。友情提醒,文章很长,因为要说的内容很多。

首先,投资任何产品,需要关注产品底层投资的是什么资产。关注它的收益来源于哪里,为了获得收益需要承担多大的风险,从而建立清晰的预期。

对于债券来说,它是一种债权债务凭证。国家、银行、企业等机构需要融资,发债是很重要的一种方式。作为债券发行方通过发行债券,向债券持有人也就是债券投资人筹措资金,承诺定期支付利息,到期归还本金。

基于此,很多人就会认为,我在买债券之前,债券就规定好了什么时候支付我利息,支付多少,什么时候会到期归还本金,为什么买债券还会亏损呢?

这是因为投资债券的收益,一方面来源于利息收益,一方面来源于资本利得,也就是债券价格的变动。债券发行出来,如果不一直持有到期,中间进行买卖交易的话,会受到债券价格涨跌的影响。债券价格会随着债市的牛熊周期进行波动。

最近债市跌了,意味着债券的价格整体出现了下跌。我们来设想一下,我手里拿着之前发行的债券,债券的利率已经提前定好了,例如 3%。那么什么情况下,我手里的债券会更值钱,价格会上涨呢?

一个场景是,当下市场利率跟之前相比,出现了下行。比如央行最近往市场上投放了大量资金,导致市场利率下降。这会造成当下发行跟我手里同类型的债券时,支付的利率会降低,例如降到了 2.5%。那么,我手里 3% 利率的债券自然就有优势了,自然就会受到追捧,价格也就出现上涨。反之,市场利率涨到了 3.5%,我手里的债券自然就不香了,债券价格会下跌。

通过上面的描述,我们能很强烈地感觉到,债券跟市场利率有非常紧密的关系,这不仅能影响利息的高低,也能影响债券价格的波动,债券价格和市场利率是反向的关系。

有了上面的铺垫,我们来解释一下最近债市为什么出现大跌,原因是债券投资者预期未来市场利率上涨的概率大于下跌的概率。

今年疫情反复、地产拖累、俄乌危机等事情的发生,导致经济下滑。为了刺激经济,央行持续放水,往市场里投放资金。但居民和企业对于未来经济预期很悲观,即便贷款利率很低,也不愿意借贷,资金需求很低。资金供给很多,资金需求很低,造成的结果是市场利率不断降低,债市整体上涨。

然而,在上周五,疫情管控逐渐放松、地产支持力度逐渐加强的政策开始出台,市场预期经济会迎来复苏。经济复苏会刺激居民和企业的资金借贷需求。另外,更重要的是,如果经济复苏,央行大幅度放水刺激经济的动力就不强了,甚至还会回笼资金以防止通货膨胀。预期未来资金需求会起来,资金供给会降低,市场利率出现上涨的概率会很大,于是,债市先跌为敬。

聊到这里有没有感觉到,之前预期经济下滑,股市下跌、债市上涨,现在预期经济复苏,股市上涨却带来了债市的回调。为什么我们经常说股票、债券是两种很好的分散配置的大类资产,就是基于他们底层资产的性质是不一样的。今年二者就很好的体现出了负相关的关系。

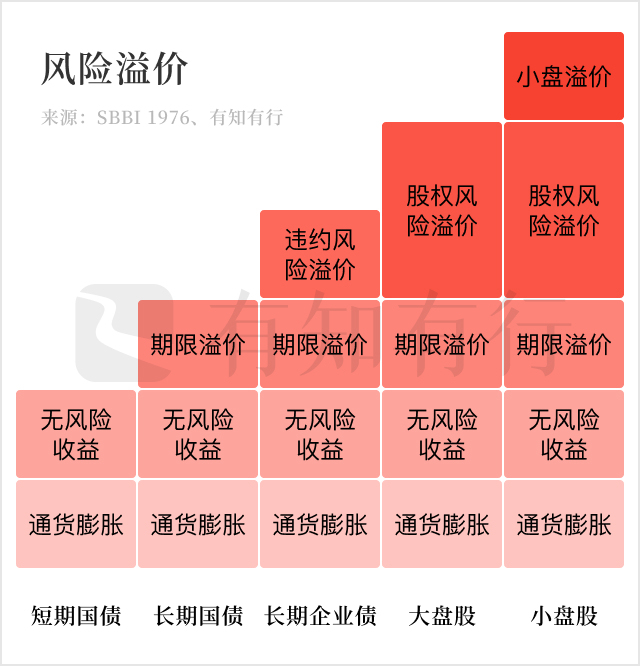

投资债券除了需要承担利率风险,还需要承担其他风险吗?我们来看一下有理有据之前发过的一张图,显示不同资产的风险溢价情况,也就是承担了哪些风险,可以额外获得哪些收益补偿。短期国债、长期国债、长期企业债、大盘股、小盘股,承担的风险越来越高,期望的收益补偿也越来越大。

这几类资产都会受到通货膨胀的影响,这不需要多说,短期国债主要受市场利率也就是无风险利率的影响,长期国债因为借债的期限很长,需要比短期国债支付更高的收益才能吸引大家购买。债券里面还有一类是长期企业债,相比于长期国债,还需要承担违约风险。

这几年,随着打破刚兑、企业盈利的下滑,很多企业的债券不能按期付息,违约事件时有发生。一旦违约,债券就一文不值,购买这类债券的债券基金,会出现大幅度的下跌。

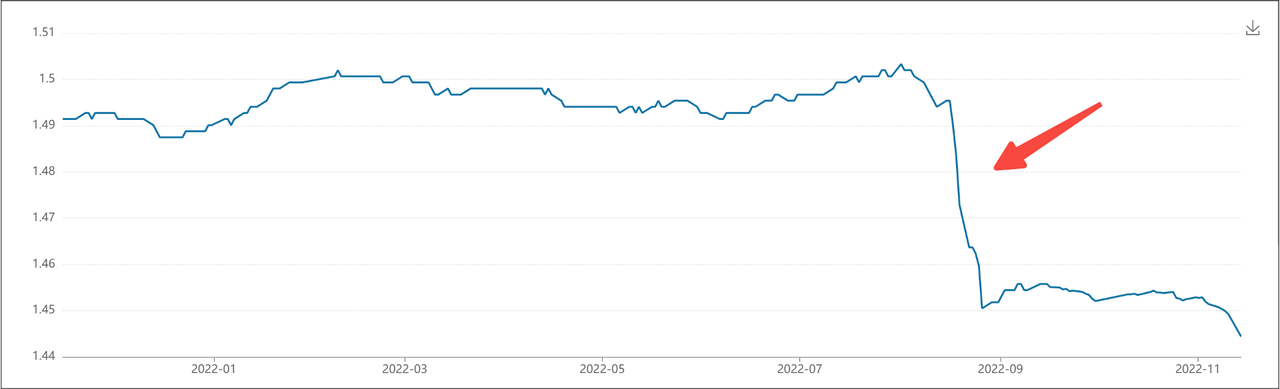

我们上面说市场利率变化导致了上周五、这周一的债市下跌,以长钱账户持有的富国信用债A、易方达中债1-3年国开债A为例,这两天总共跌了 0.40%、0.42%,这属于债市调整带来的正常下跌。我们来看一下如果有信用风险的发生,产品的跌幅是什么样子。

我们统计了一下债市正常波动时,基金净值突然出现大幅度下跌,疑似踩雷的基金名单。今年经济不好,有些地产债、城投债等企业债出现违约风险,使得基金出现不正常的下跌,基金下跌引起连锁反应,导致持有该基金的人纷纷赎回。赎回操作导致基金经理抛售债券,基金净值加速下跌。

所以对于投资者而言,在经济不景气,企业还债能力很弱的时候,对于投资企业债的信用债基金要更加谨慎。即便如易方达、南方、东方红等公司,产品仍然要面临这种压力。尽管信用债基金长期业绩很亮眼,但收益和风险是一体两面。

说了这么多,我们解释了投资债券类品种的风险收益特征,以及最近债市为什么下跌。需要再次强调,投资债券基金是需要承担风险的,尤其是短期,会面临亏损的可能。

如果你的预期是债券基金要保本,跟货币基金一样,不能承受短期亏损,那么债券基金不适合你。如果你的预期是做货币基金增强,投资期限很短,比较担心未来债市下跌对自己目标造成干扰,可以考虑赎回。

接下来一个问题是「我要稳稳的幸福」这类产品里包括了很多债券基金,需要赎回、减仓吗?

我要稳稳的幸福不属于纯债基金,他会把大部分仓位放在债券资产上,同时少部分投资股票资产。通过两类资产的分散配置,期望获得稳健的收益。债券基金里有一类叫做二级债基金,也可以少量投资股票资产。

这类产品跟上面我们提到的只投资债券资产的纯债基金是不一样的,他们还要考虑债券、股票资产的整体情况。由于配置了股票,承担的风险会更高一点,预期收益也会更高一点。股市的变化对于产品也会造成影响。

今年股市下跌,这类产品就受到了拖累,整体业绩不如纯债基金,属于他们的至暗时刻。现在经济复苏的预期带来了债市的下跌、股市的上涨,两类资产相互分散,对这类产品的影响很小。

就拿「我要稳稳的幸福」来说,周五股市上涨、债市跌了,产品业绩是上涨的。昨天债市跌的多,股市震荡,它出现了下跌,但跌幅很小。今天股市大涨,债市震荡,想必它今天业绩也还可以。

后期如果预期经济复苏成真,股市涨起来,产品会受益,如果预期落空,债市涨起来,也能分散一下风险。对于这类产品,股债分散配置的话,单纯债市的调整相比纯债基金来说,影响会小一些,不用过于焦虑。今年他们的表现大幅度低于预期,未来均值回归的可能性会加大,但我们还是再次强调,这类产品短期有亏损可能,尽量持有 1 年以上。

最后我们来说一下长钱账户,站在短期的视角,债市有下跌的风险,但站在长期投资的视角来看,债券基金更多地作为大类资产进行长期配置。短期尽管有周期的波动,但拉长视角来看,债券基金长期创新高的能力还是具备的。

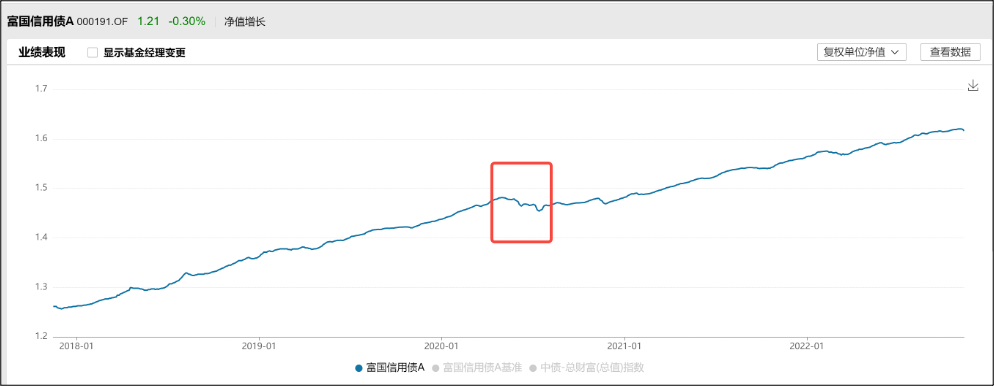

就拿长钱账户的富国信用债A来说,2020 年 4 月份底到 7 月中旬,它赶上了债市的下跌,产品在那次下跌中跌了 1.87%。站在那个时候,跌这么多是有点难受的。但站在 5 年的视角来看,那次下跌只不过是它净值曲线上的一朵小浪花,长期影响很小。

对于长钱账户而言,留够了货币基金应对短期的调仓,持有的债券基金更偏向于长期配置,短期的择时操作不是它的目标。

还有很多人问银行理财会不会亏钱,你需要做的是,去查一下你买的银行理财的说明书,看看它具体买了哪类资产,风险怎么样,才能知道适不适合你。

上面列了大家能买到的货币基金、短期纯债基金、中长期纯债基金、我要稳稳的幸福、二级债基金(混合债券型二级基金)指数从 2017 年到现在每年的收益情况以及每年最大回撤情况,大家可以拿来参考。

对于债券基金而言,对于稳健理财而言,包括的产品类型是多样的,一定要在买之前搞清楚投资的到底是什么,然后建立合理的预期。对于很多人来说,想要准确地在债券类资产上择时是很难的。更推荐大家去匹配自己的风险和资金情况,去做资产配置。当然,如果你觉得性价比不高,跟自己想的不一样,可以选择不投资,但这种选择是要建立在了解的基础上。

我们下周见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

丁丁的1977

丁丁的1977

打卡。再次温习债券基金。很惊喜的发现,都明白了。

大㙓㙓

大㙓㙓

债券基金长期创新高的底层逻辑在哪里?

梦凡醉柳

梦凡醉柳

再次重温一遍。

飞天火狐狸

飞天火狐狸

2023年7月24日有新的会议,7月25股市大涨,特别是金融与地产板块,特来复习一下当时的债券大跌。

ⁱᶜʰᵘᵃⁿ*҉🍭蓝天

ⁱᶜʰᵘᵃⁿ*҉🍭蓝天

写的真好~

Evafafa

Evafafa

经济不好,央妈放水,市场利率降低,债券价格上涨 ,市场利率上升,债券价格下降。是这样吧

Googu

Googu

其实债券择时很简单吧,10年期国债利率高位时入场,低位时卖出。即赚了差价又赚了高利率。 所以今年根本不应该买债券基金,我在3月份就清仓了。 大家一定要注意了,只看一个指标即可:10年期国债收益率。

W_tpe7Cx

重仓004441…还能继续持有么

Shiyu_

Shiyu_

现在买债基是好时机么

好好理财好好生活

好好理财好好生活

留言,看看徽章图标✍