有理有据

有理有据

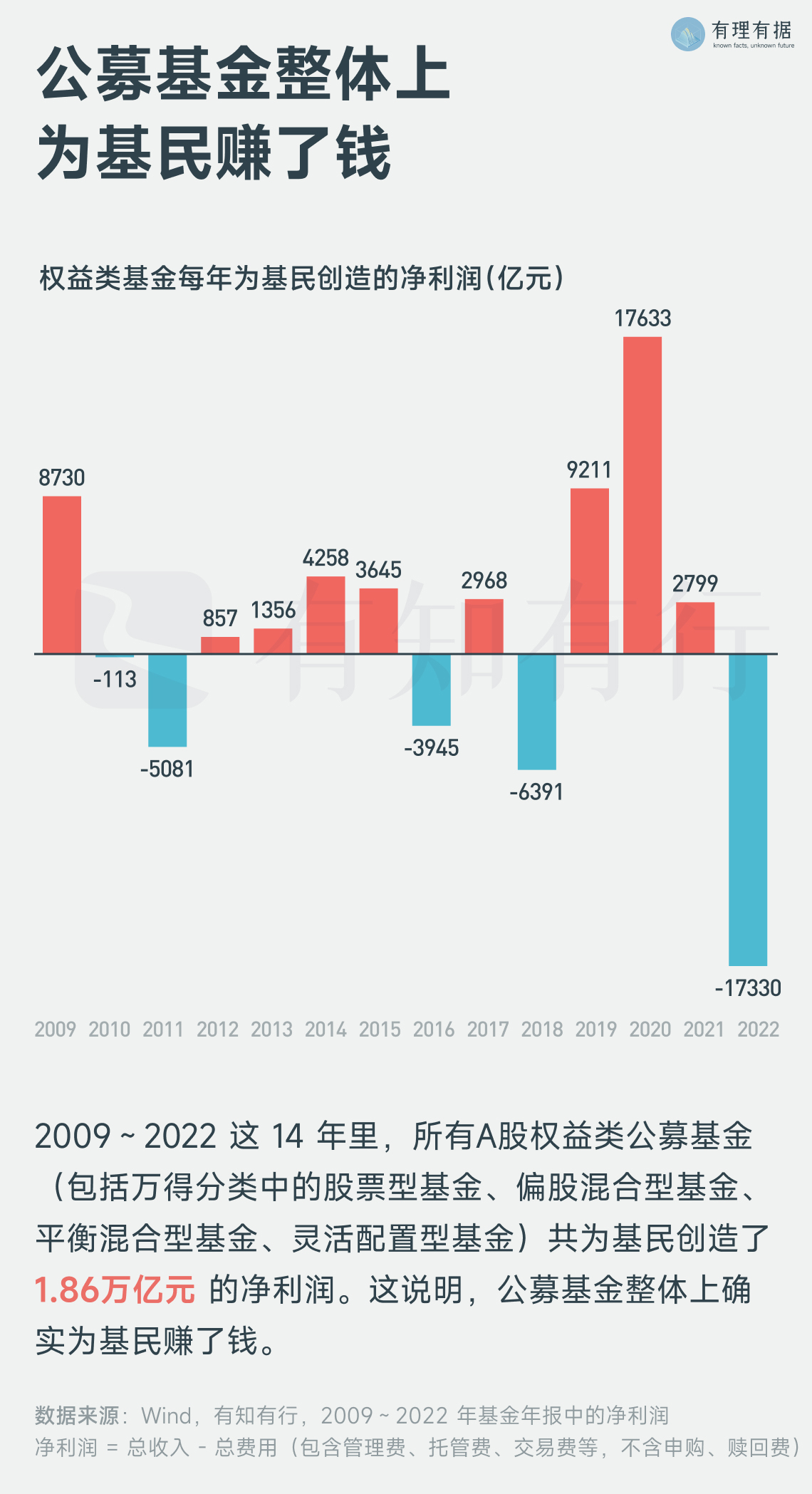

3 月底,2022 年的基金年报数据全部公布后,我们快马加鞭地统计了过去 14 年(2009 ~2022 年)所有权益类基金的年报数据,发现了几个有意思的现象,与你分享。

从统计数据上看,基金确实帮基民赚了钱,那为什么我们总说「基金赚钱,基民不赚钱」呢?实际上,「基金赚钱,基民不赚钱」指的是基民实际的收益率低于基金收益率,基金持有人的获得感不好,体验较差。

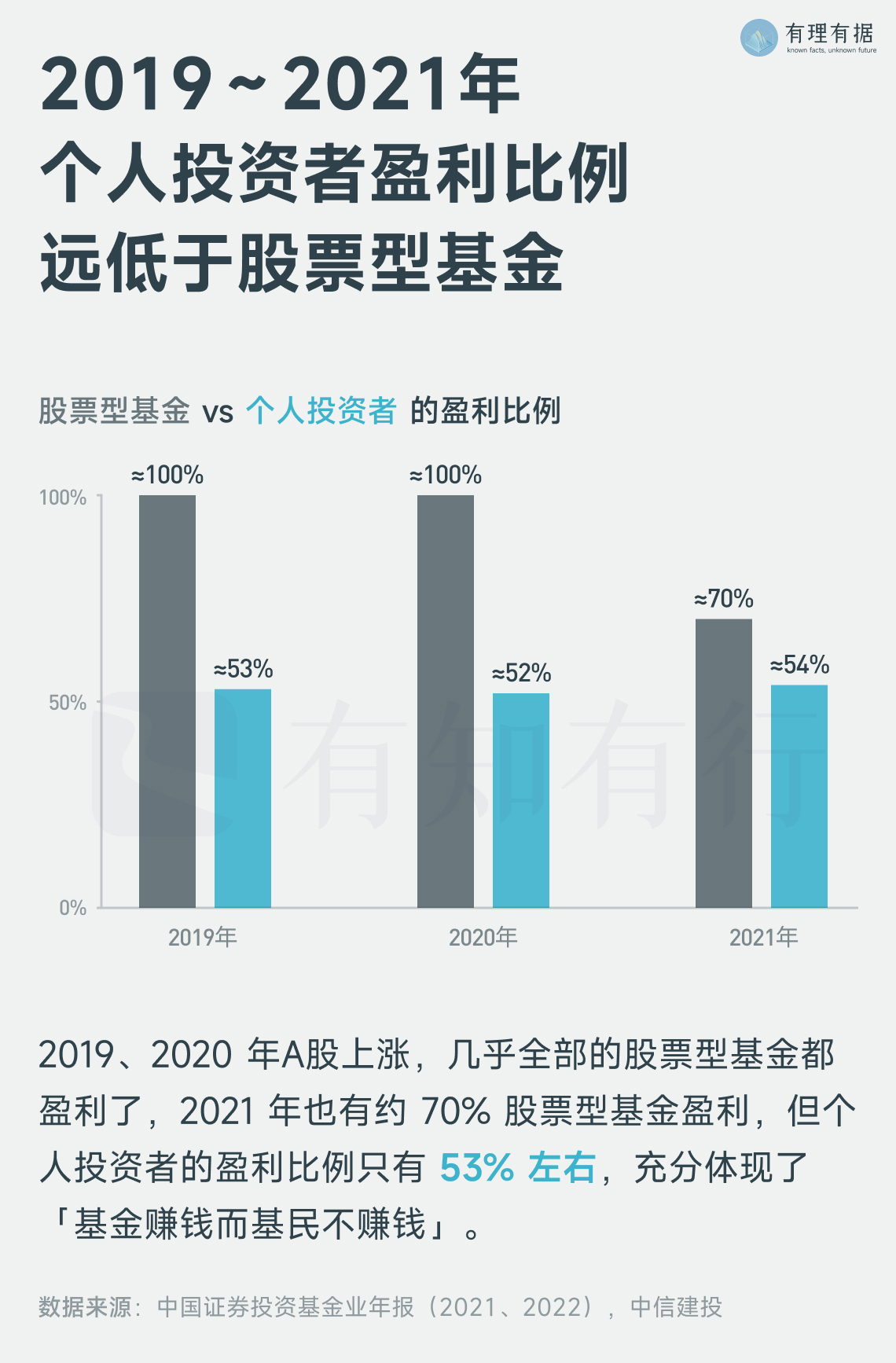

《中国证券投资基金业年报》中就有调查数据显示:2019 ~ 2021 年个人投资者的盈利比例远低于股票型基金。

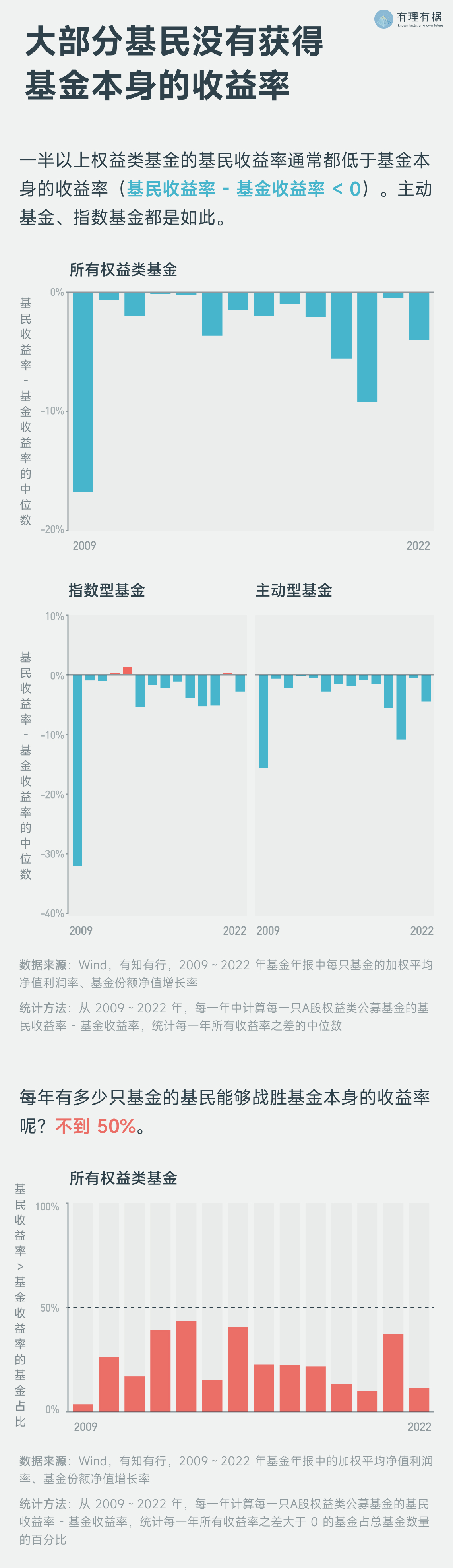

我们进一步统计了 2009 ~ 2022 年所有权益类基金年报中的数据,并分为主动型基金、指数型基金两类对比每个年度整体的「基民收益率 - 基金收益率」分布情况,得到如下数据,说明基民收益率低于基金收益率是普遍现象。

从本次统计可以看出,基民没有赚到钱是一种常态。那基金和基民的收益主要差在哪里呢?

从行业端看,过去十几年,基金本身的收益率很不错,基金的收益主要是在销售环节被折损了。比如,不断发行新基金、在市场高估时发行基金等等。

从基民端看,即使选到好基金,也不代表能获得满意的收益。这背后主要的原因是,基民不理智的投资行为。比如追涨杀跌,频繁操作等等。

只有两头一起努力,才能减少基金收益率和基民实际收益率之间的差距,才能真正改变「基金赚钱基民不赚钱」的现状。

有知有行正是因此而存在。过去的一年多时间里,我们和合作伙伴一起推出了「长钱账户」,除了产品本身的收益率,长钱账户更看重用户的实际收益率。

在我们看来,每个投资者自己的业绩曲线更重要。长钱账户是每个投资者的账户,长钱账户团队会根据市场情况严选基金,通过持续的服务,陪伴你长期投资,希望能让你的账户取得不错的业绩表现。

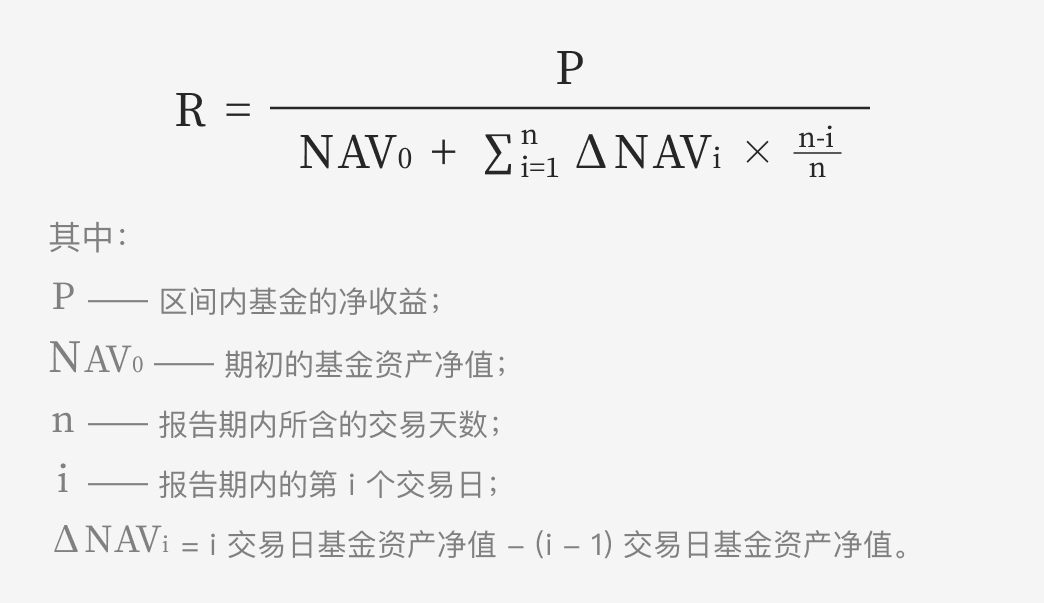

在已知的计算指标中,内部收益率是代表用户获得感最好的指标,但目前无法根据公开的数据准确计算。除此之外,基金年报、半年报中的「加权平均净值利润率」比较好地代表了用户收益率,因此,本文使用基金年报中公布的「加权平均净值利润率」作为基民收益率。

加权平均净值利润率:

基金年报、半年报中的「基金份额净值增长率」 = 基金复权净值增长率,即基金收益率:

《基金投资者的获得感研究》,海通证券,2022 年 6 月 6 日

《基金投资者的获得感研究(二)——陪伴增益系数》,海通证券,2022 年 7 月 2 日

《公募基金20年赢在哪里?——公募基金成立20年专题报告》,中国证券投资基金业协会,2018 年 2 月 28 日

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

设计 / 港港

编辑 / 仝仝

数据 / 金栋

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

丁丁的1977

丁丁的1977

14年里公募基金为基民创造了1.85万亿收益。等于基民付出1元成本,获得2.2元收益。但体验感很差,且实际并非如此。几个原因。一是基金收益在销售环节折损;二是选到拿不长。评论区的azure观点很好。

丁丁的1977

14年里公募基金为基民创造了1.85万亿收益。等于基民付出1元成本,获得2.2元收益。但体验感很差,且实际并非如此。几个原因。一是基金收益在销售环节折损;二是选到拿不长。希望能在有知有行实现投资的价值。

LillianMin

LillianMin

这是基金和基民共同决定的

Jeff Xu

Jeff Xu

请教: 1、股市长期年化5-10%的回报。 2、据说,投资股市,一赚两平七亏。 3、那,股市长期年化5-10%的回报,都给这“一赚”拿走了吗?那是不是“一赚”的平均回报非常高?有相关的数据分析吗。

烟笼寒水

烟笼寒水

E大在“价值毁灭”一词中详细解释了这个问题。第一次读到时真有种醍醐灌顶的感觉

阿宝船长呀

阿宝船长呀

再一次说明了情绪的重要性。觉察自己的情绪,控制对事情的反应,太需要修炼了,投资就是一个绝佳的修炼场,屡次被打脸😥

🥕🐘🐘

🥕🐘🐘

确实很好的解读了为什么基民总感觉赚不到钱的困扰

知行er

知行er

图中纵坐标轴“基民收益率 - 基金收益率”减号最好改成"|","基民收益率 - 基金收益率中位数"修改为"(基民收益率 - 基金收益率)中位数"更好

sunflower

sunflower

主动基金和指数基金的收益差是多少?好的主动基金有几个?越来越不喜欢主动基金了。

咪蒂Q

最近刚听到一个词叫券商新客理财,什么是券商新客理财呀?