有理有据

有理有据

本期有理有据我们来聊聊债券的投资收益来源。为方便大家理解,我们全篇用一个简单的例子帮助大家更直观地感受各个收益来源以及获得该收益的难易程度。

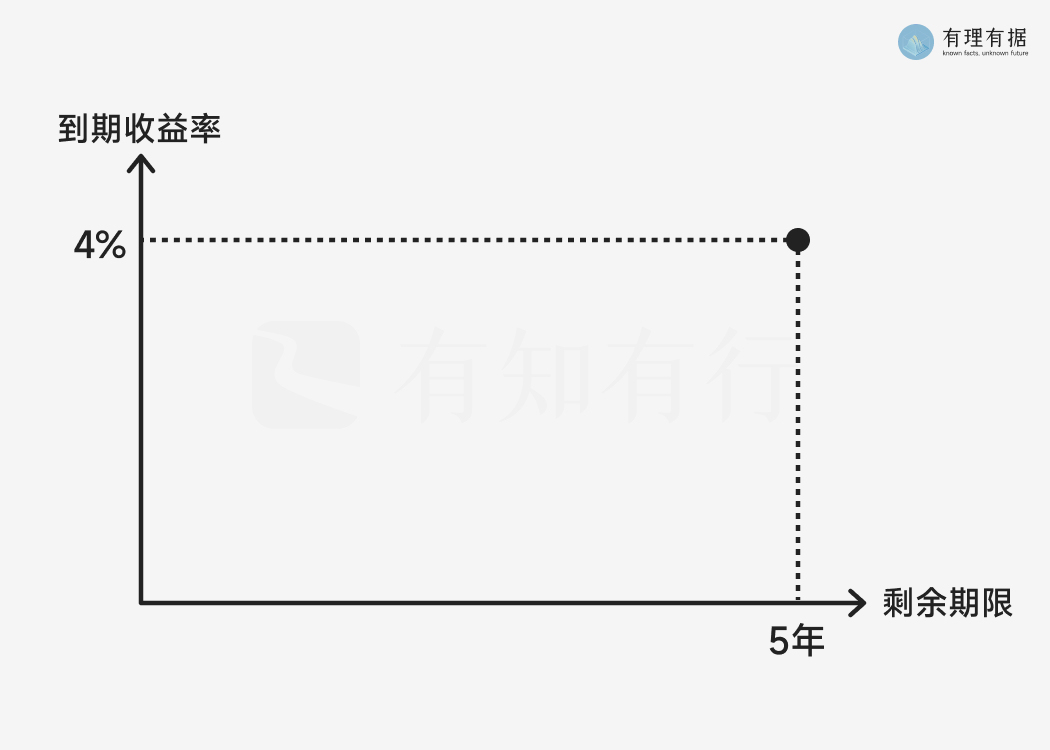

小理在 2020 年,买了面值 100 元、期限 5 年的国债,约定票面利率 4% /年,每年付息一次,5 年之后归还本金。

只要国债不违约,他就可以每年获得 100 x 4% = 4 元利息,持有 5 年总共可以获得 4 x 5 = 20 元利息。

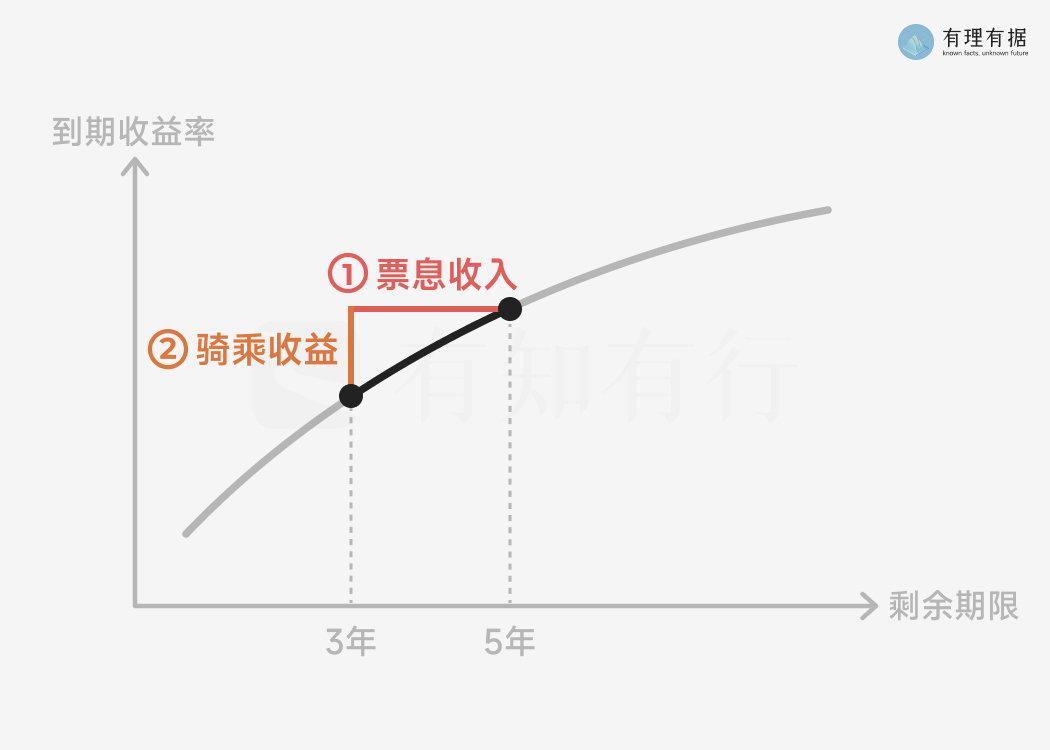

以小理投资时的剩余期限为横坐标,以他持有到期收益率为纵坐标,此时在图上的位置如下:

以小理投资时的剩余期限为横坐标,以他持有到期收益率为纵坐标,此时在图上的位置如下:

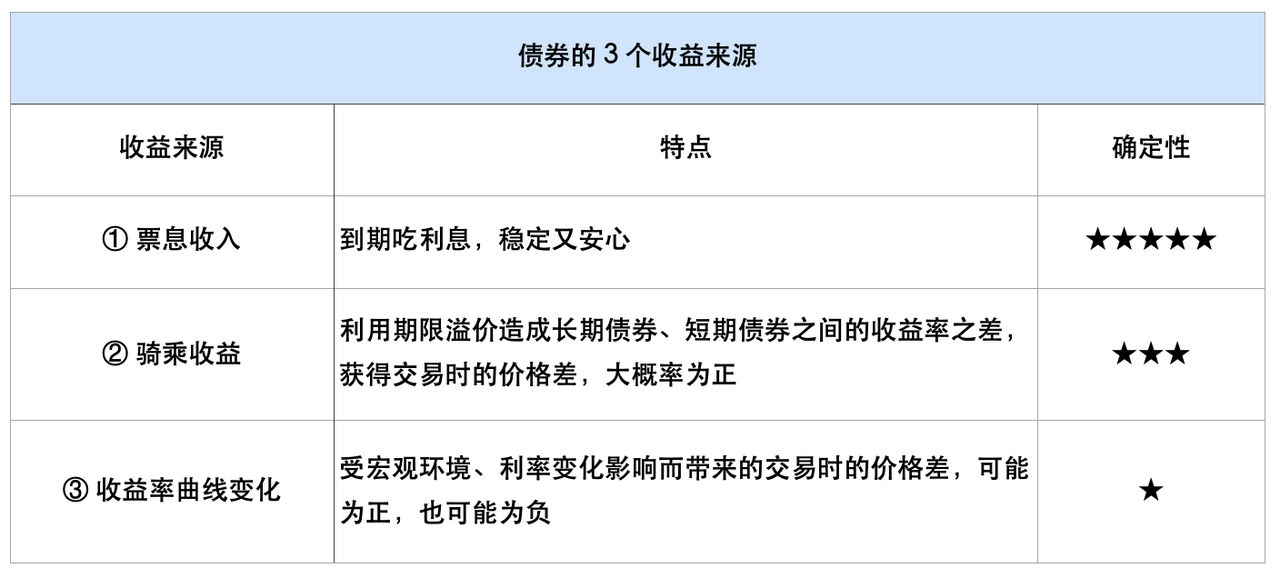

这是债券投资的第一个,也是最稳定的收益来源——票息收入。债券的利率通常是事先确定的。投资者持有债券到期,且债务人不发生违约时,投资者可按照事先约定的利率获得票息收入。

【债券交易市场】

小理:有没有人买我的国债?

小据:我我我,我愿意以 101 元购买你手里的债券。

小理:成交。🤝

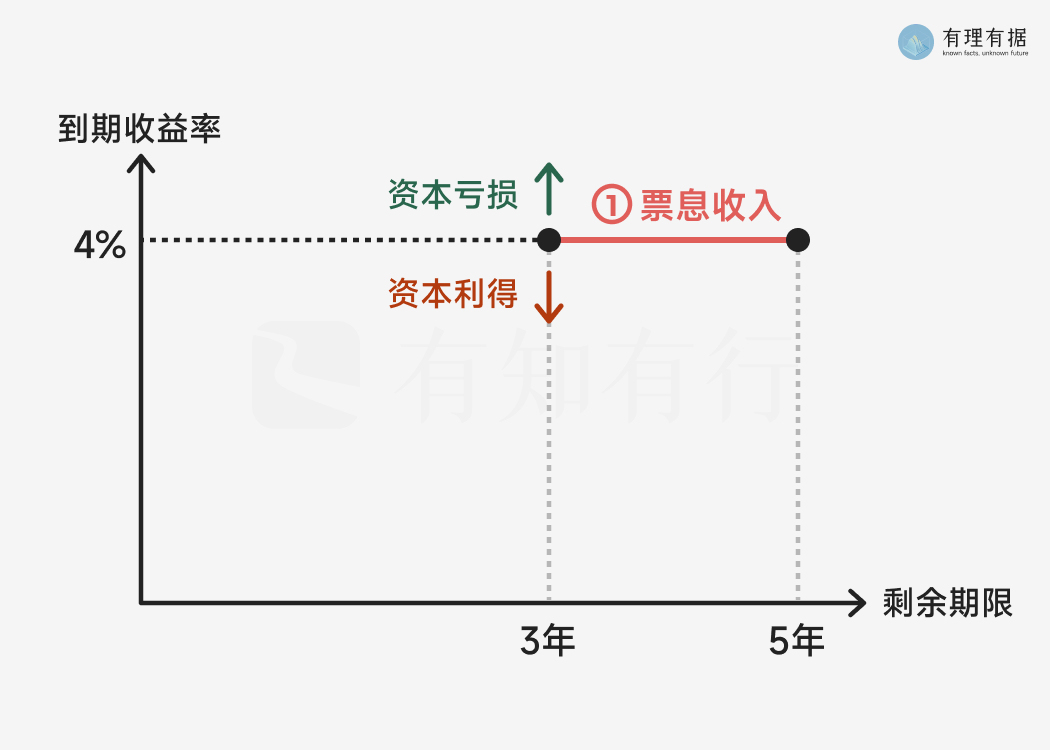

这时,小理的总收益是:

8 元利息收益(2 年* 4 元)+ 1 元差价(101 元-100 元)= 9 元。

【债券交易市场】

小理:有没有人买我的国债?

小A:不买

小B:不买

小理:卖不出去咋办?算了,98 元卖给小据吧

小据:👌

这时,小理的总收益是:

8 元利息收益(2 年* 4 元)- 2 元差价(98 元- 100元)= 6 元。

用一张图表示小理的总收益:

债券和股票一样,也能在二级市场上买卖。当卖出价大于买入价就可以赚到差价,这部分盈利叫资本利得;当卖出价小于买入价时投资者就会亏损,这部分亏损叫资本亏损。

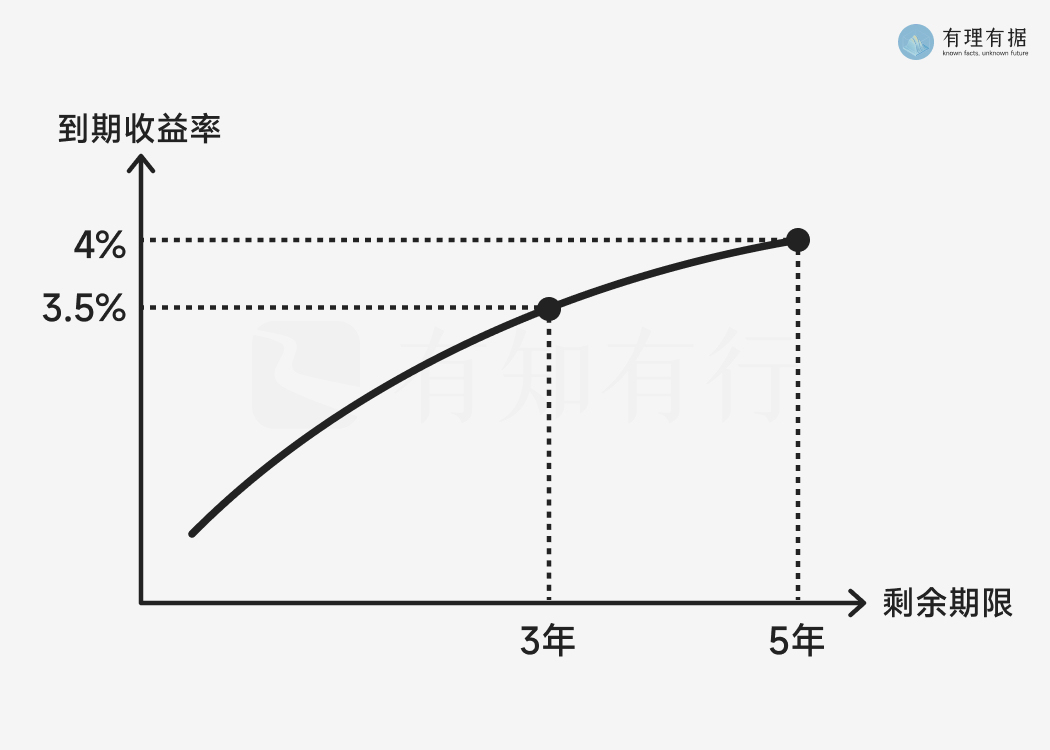

这里要讲到一个知识点——期限溢价。

在投资50图第 3 期中我们讲过,正常情况下,受「期限溢价」影响,随着剩余期限变短,债券到期收益率会逐渐降低。

这是因为,投资者将钱借出的时间越长,流动性越差,面对的不确定风险因素也越多。投资者承担了更大的风险,自然需要有额外的收益补偿,所以长期债券的收益通常要高于短期债券的收益。

将某一天同一个债务人不同期限的债券到期收益率连成一条线,就形成了当天的债券收益率曲线。大多数时候,剩余期限越长的国债,持有到期的收益率越高,债券收益率曲线如下图所示。

因为存在期限溢价,持有长期债券一段时间后卖出,更有可能获得资本利得,而不是资本亏损。

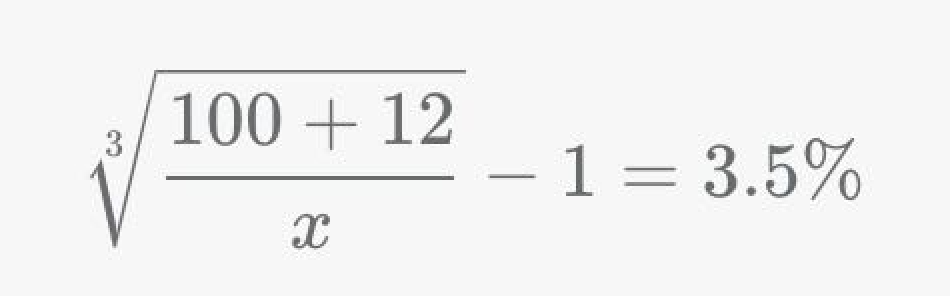

回到小理的例子。

假如现在 5 年期国债到期收益率是 4%,3 年期是 3.5%,小理的这只国债剩余期限是 3 年,剩余 3 年内还能收到 4*3 = 12 元利息,那么小理能以什么样的价格卖掉呢?

从上面的公式可以计算得到,小理的这只债券当前的交易价格为 X = 101 元,因此小理能以 101 元卖出。按照我们上面的拆解,小理获得了 8 元的票息收入,还获得了 101 - 100 = 1 元的资本利得。

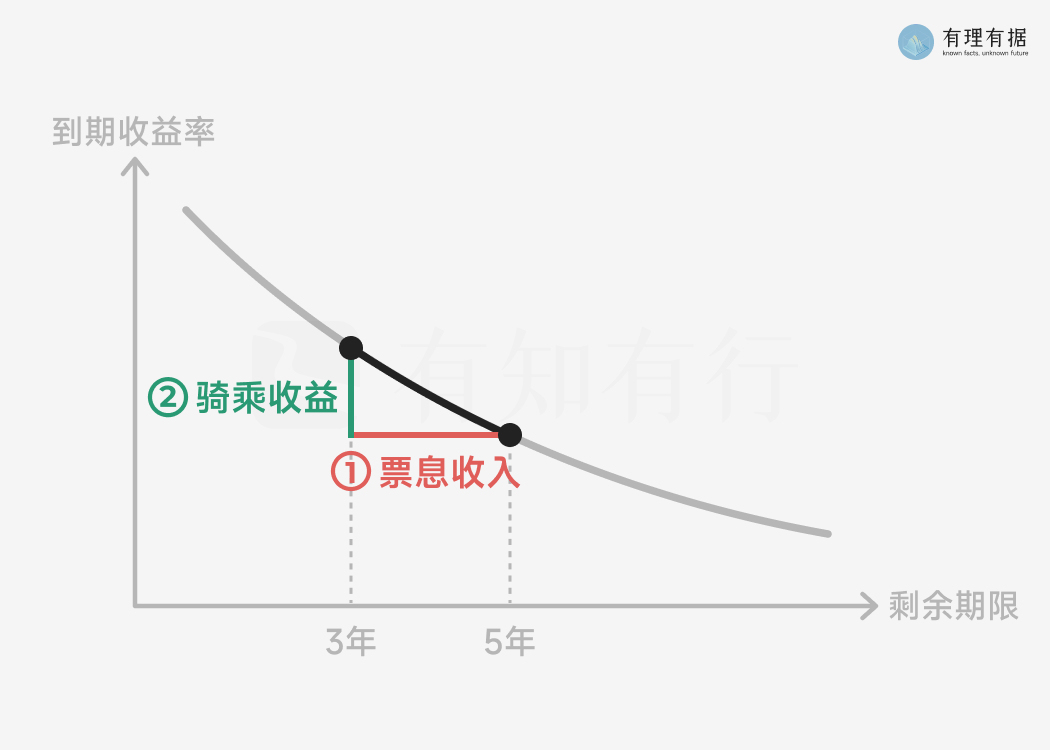

这个资本利得被称为「骑乘收益」。这是债券的第二个,也是比较稳定的收益来源。

那什么情况下,投资者能够在持有过程中以更高的价格卖出债券,获得骑乘收益呢?

收益率曲线向上倾斜,长期债券的收益率比短期债券高;

收益率曲线保持稳定,相同期限债券的票面利率保持稳定;

如果不满足这第一个条件,出现收益率曲线倒挂,那么骑乘收益可能是负的。

收益率曲线倒挂的现象通常不会持续太久,长期来看,投资者获得骑乘收益的可能性较大。

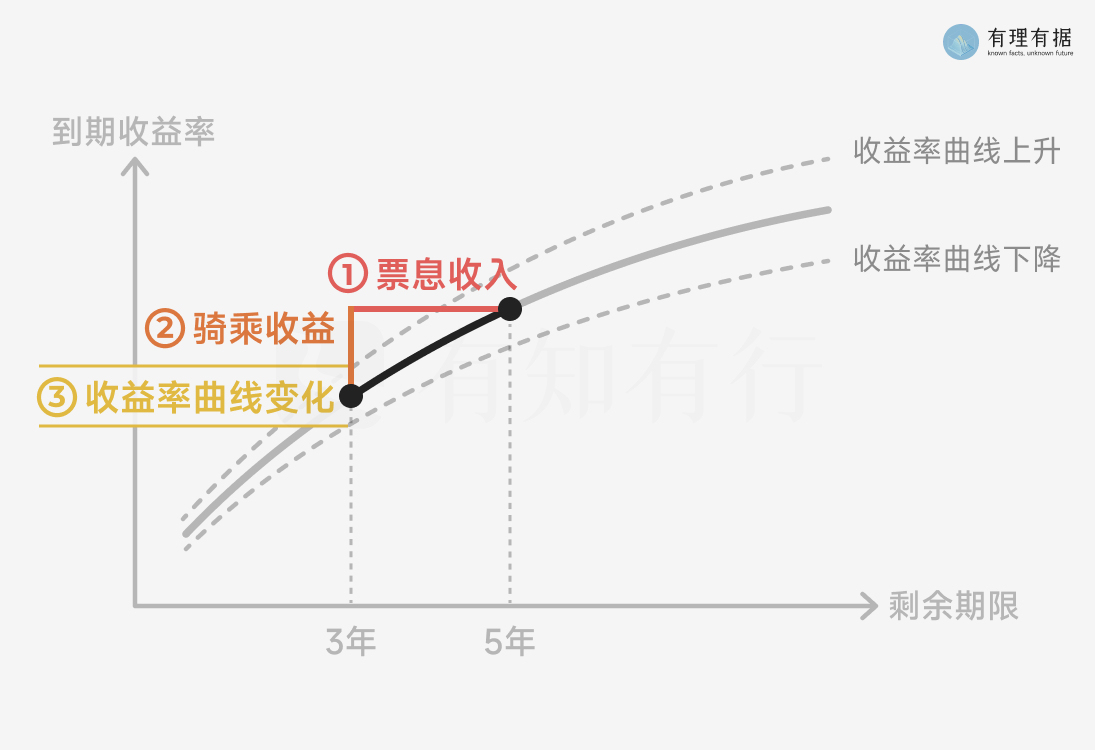

为了方便理解,我们上面讲解的所有情况有一个大前提 —— 假如国债收益率曲线不变。

事实上,受宏观环境、基础利率变化影响,债券收益率曲线每天都可能会变化。那收益率曲线变化,对债券投资的收益有什么影响?

基础利率下降,债券到期收益率会随之下降,收益率曲线会整体下移,表现为债券价格上升;反之,基础利率上升,债券到期收益率上升,收益率曲线会整体上移,债券价格下降。在债券收益率曲线整体下移时,就可能获得一部分资本利得;在债券收益率曲线整体上移时,就可能出现资本亏损。

因收益率曲线变化而带来的资本利得,就是债券的第三个,也是最不稳定的收益来源。

我们普通投资者很难准确预测宏观环境、利率变化,难以预测收益率曲线变化,无法稳定获得收益率曲线变化带来的收益,不妨把主要精力放在利息收入和骑乘收益上。

债券的收益来源有三:

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

数据 / 金栋

设计 / 港港

编辑 / 仝仝

顾问 / 陈鹏博士

特别鸣谢老钱、步枫、熊有范儿,感谢你们的宝贵意见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

RTHR

RTHR

随便写写嘿嘿😁 在一个健康向上的收益率曲线下,即使短端收益率被央行压成负利率,靠着骑乘策略仍然有机会拿到正收益。 两年前欧元隔夜利率为-0.5%,可以类比为货币基金的收益是负的,但债券基金仍然有机会保持正收益。 举个例子, 一年期债券市场利率,-0.5% 三年期债券市场利率,0% 买入三年期利率0%、票面利率也是0%、面值100元,那么持有到一年的时候,就能得到一点点收益。即持有100元的债券,但市场价可能是是100.5~101元。 另外,如果基金合同允许的话,在健康的收益率曲线之下还可以借短买长加杠杆,风险很低,但反过来就不行了。 (按照现在的趋势,看样子有理有据要成为知识体系之后的「金融知识体系」了,若干年后甚至可以看到货币金融学的知识🤭)

同路人_oIFvF6

同路人_oIFvF6

指数权益基金波动大,熊市亏损也大,只适宜长期不用的钱去投,人总要预留一部分资金,以备生活中应急而用,买货基收益率太低,存银行定期收益也不高还影响流动性,希望有知有行出一个纯债券基金组合,收益比银行3年或5年定期高一些就行,这样方便跟投,平时备用的钱就跟投,需要用钱时就卖掉债券基金,毕竟纯债基金波动性还是小的多。

熊有饭

熊有饭

有理有据太厚道了,还专门搞了致谢,应该是我感谢你们!这一期我觉得讲得特别清楚,我以前想到债券收益率总是需要先倒吸一口气去绕清楚利率和收益率的关系,原来叫做骑乘收益,而且和收益率变化的关系那张图展示得特别的清晰和直观。 谢谢❤️❤️❤️

逆水行舟

逆水行舟

这篇是我迄今为止看过的,关于债券投资收益分析最透彻清晰的文章,小理的实际例子和收益来源图,都为阐明主题起到了很大的帮助。 之前只是模糊地知道,债券利率的升降与债市的涨跌成反比,但要问具体原理就有点迷糊了。现在不仅明白了其中道理,而且还弄清了债券投资的三大收益来源。 只能说,不愧是有理有据!

九月在别处

九月在别处

有两块认知存在疑问: 1.没学过债券相关公式,但感觉那个公式有问题,4%利率是按照离散标准计算,也就是非利滚利,只有本金产生收益,第一年拿的利息4元后面几年不产生收益,而公式里面开3次方,相当于算3.5%利率时候是按照利息可以利滚利生息的连续标准计算的,标准不一致。应该用统一标准,这样公式应该是(100+12)/X=3.5%✖️3,全按照非利滚利标准计算,本质上是你那个公式泰勒级数展开,去除后面的项; 2.我认为在成熟债券市场,票息收入和骑乘收益已经被市场充分定价,恰恰是无利可图的,自己不能决定的。普通投资者挣得阿尔法,恰恰应该通过对宏观环境和国家加息降息的主观判断,去赚第三部分收益率曲线变化带来的资本利得的。这点我的观点恰恰和文章相反。这种思想和股票ETF低估买入,高估卖出思路一致,在利率高时候买入债券,享受利率降低过程中的资本利得,在利率低的时候卖出债券,等利率涨上来以后再买。至于怎么判断低估,高估,与利率相对高低位恰恰体现投资者水平。 我就随便写写,没学过相关利率,如有不当之处,欢迎轻喷哈。

皮下小杜

皮下小杜

本文的两句话和我在学的“工程经济学”的知识点意思一样! 本文:“这是因为,投资者将钱借出的时间越长,流动性越差,面对的不确定风险因素也越多。投资者承担了更大的风险,自然需要有额外的收益补偿。” 我学的知识点是“在市场经济条件下,利率的高低的影响因素”。其中第四条:“借款时间长短。借款时间越长,不可见因素越多,利率越大。” 有一种知识与知识互联的感觉……好开心啊!😎😎

甜芒果

甜芒果

资本利得的箭头为啥朝下,亏损为啥朝上呀 为啥标在那个位置呢 不好意思,图片那里没太懂😬

黑胡子🐎

黑胡子🐎

基础利率下降,债券到期收益率会随之下降,收益率曲线会整体下移,表现为债券价格上升; 这句话逻辑跳跃了,基本逻辑应该是: 基础利率下降,【新发行】债券到期收益率会随之下降,持有的债券(已发行)因为到期收益率高(于将要发行的),因此,二级市场交易中,用户会争相购买,从而导致需求大于供给,表现为已发行的债券价格上升;

万和-孙鹏辉

万和-孙鹏辉

希望有债券基金投资产品,可以跟投

DragonL915

DragonL915

骑乘收益就是前两年获得5年期的4%的单利,后3年获得3年期的3.5%的复利? 为什么前2年按单利算,后3年按复利算呢?