有理有据

有理有据

本期有理有据我们来聊聊债券的投资收益来源。为方便大家理解,我们全篇用一个简单的例子帮助大家更直观地感受各个收益来源以及获得该收益的难易程度。

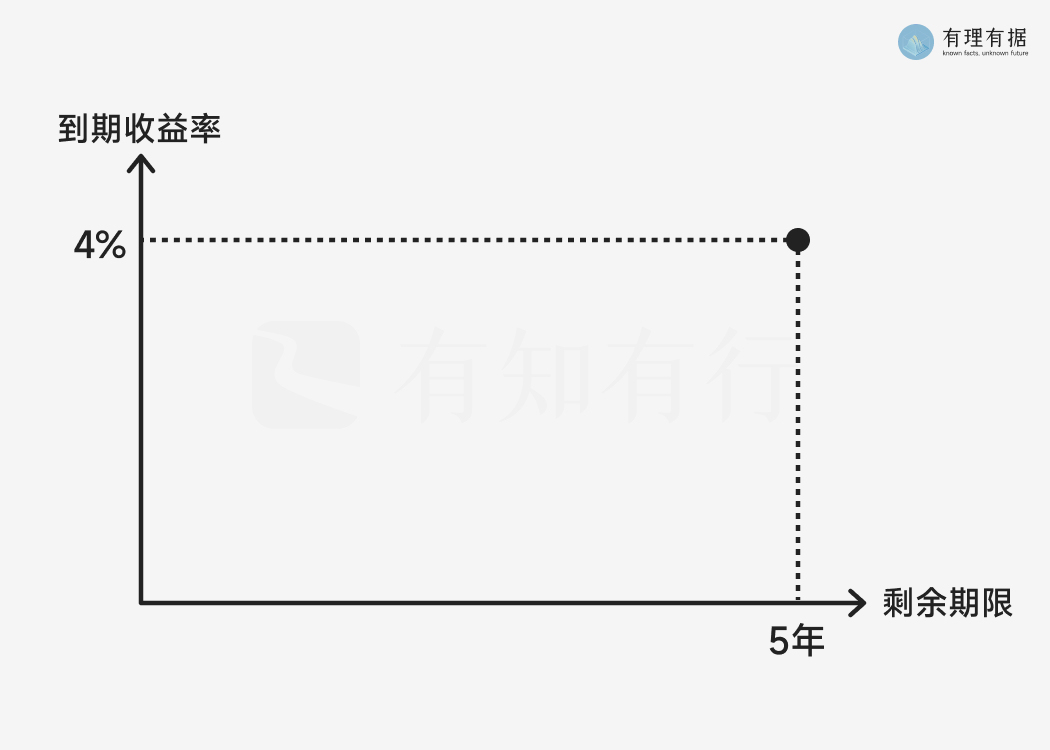

小理在 2020 年,买了面值 100 元、期限 5 年的国债,约定票面利率 4% /年,每年付息一次,5 年之后归还本金。

只要国债不违约,他就可以每年获得 100 x 4% = 4 元利息,持有 5 年总共可以获得 4 x 5 = 20 元利息。

以小理投资时的剩余期限为横坐标,以他持有到期收益率为纵坐标,此时在图上的位置如下:

以小理投资时的剩余期限为横坐标,以他持有到期收益率为纵坐标,此时在图上的位置如下:

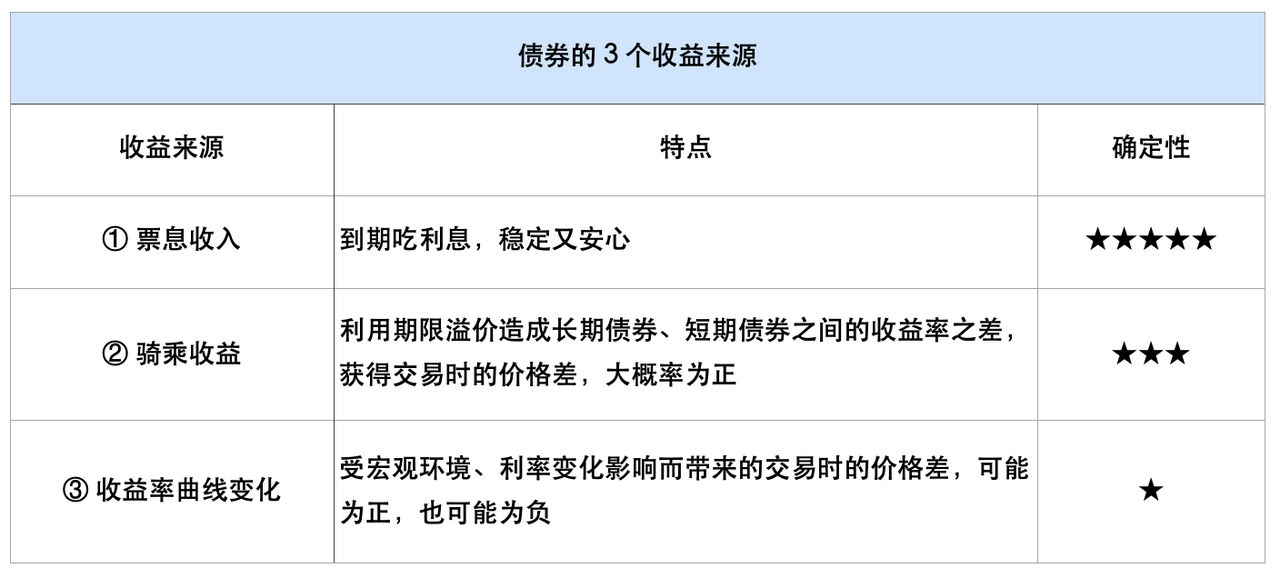

这是债券投资的第一个,也是最稳定的收益来源——票息收入。债券的利率通常是事先确定的。投资者持有债券到期,且债务人不发生违约时,投资者可按照事先约定的利率获得票息收入。

【债券交易市场】

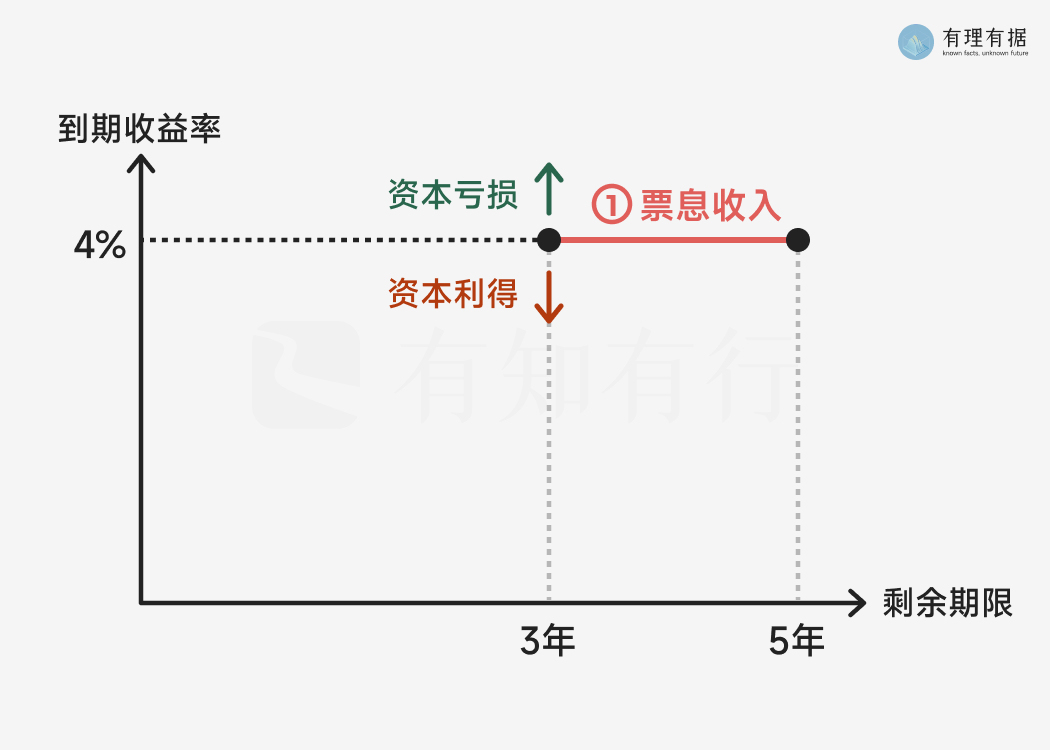

小理:有没有人买我的国债?

小据:我我我,我愿意以 101 元购买你手里的债券。

小理:成交。🤝

这时,小理的总收益是:

8 元利息收益(2 年* 4 元)+ 1 元差价(101 元-100 元)= 9 元。

【债券交易市场】

小理:有没有人买我的国债?

小A:不买

小B:不买

小理:卖不出去咋办?算了,98 元卖给小据吧

小据:👌

这时,小理的总收益是:

8 元利息收益(2 年* 4 元)- 2 元差价(98 元- 100元)= 6 元。

用一张图表示小理的总收益:

债券和股票一样,也能在二级市场上买卖。当卖出价大于买入价就可以赚到差价,这部分盈利叫资本利得;当卖出价小于买入价时投资者就会亏损,这部分亏损叫资本亏损。

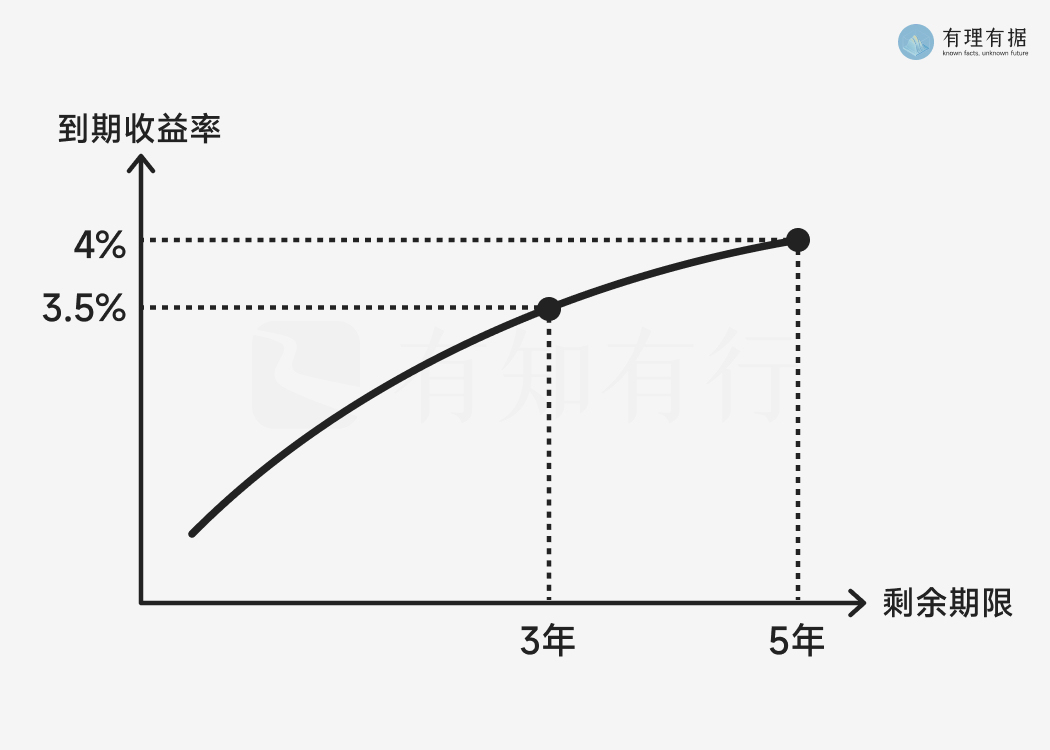

这里要讲到一个知识点——期限溢价。

在投资50图第 3 期中我们讲过,正常情况下,受「期限溢价」影响,随着剩余期限变短,债券到期收益率会逐渐降低。

这是因为,投资者将钱借出的时间越长,流动性越差,面对的不确定风险因素也越多。投资者承担了更大的风险,自然需要有额外的收益补偿,所以长期债券的收益通常要高于短期债券的收益。

将某一天同一个债务人不同期限的债券到期收益率连成一条线,就形成了当天的债券收益率曲线。大多数时候,剩余期限越长的国债,持有到期的收益率越高,债券收益率曲线如下图所示。

因为存在期限溢价,持有长期债券一段时间后卖出,更有可能获得资本利得,而不是资本亏损。

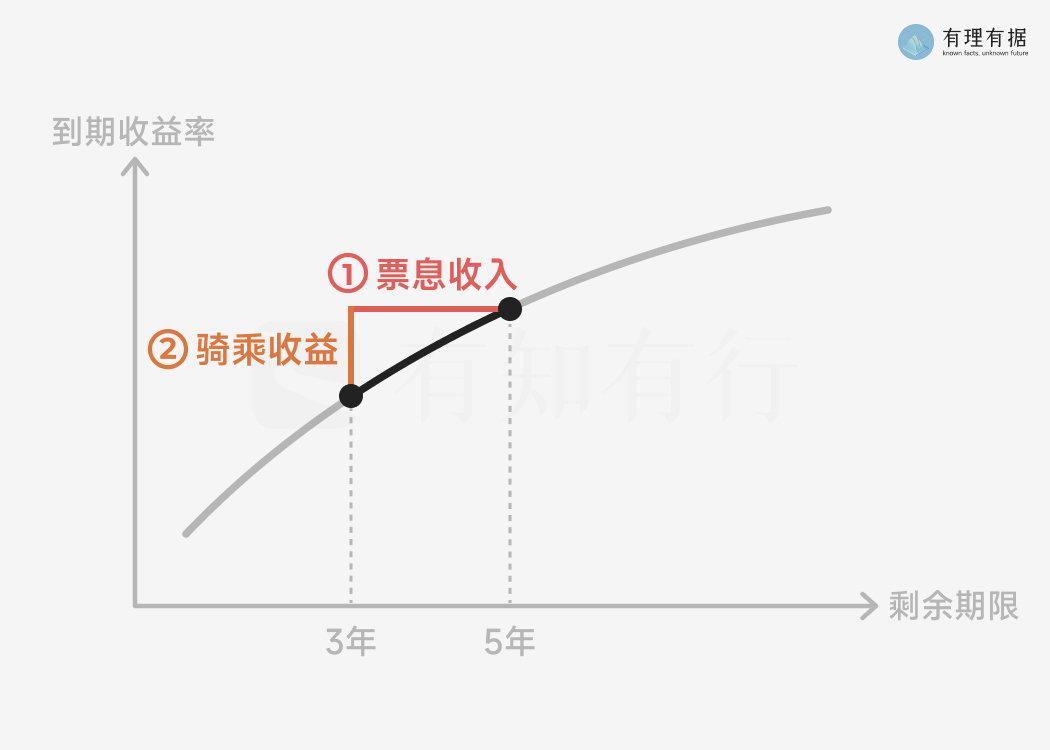

回到小理的例子。

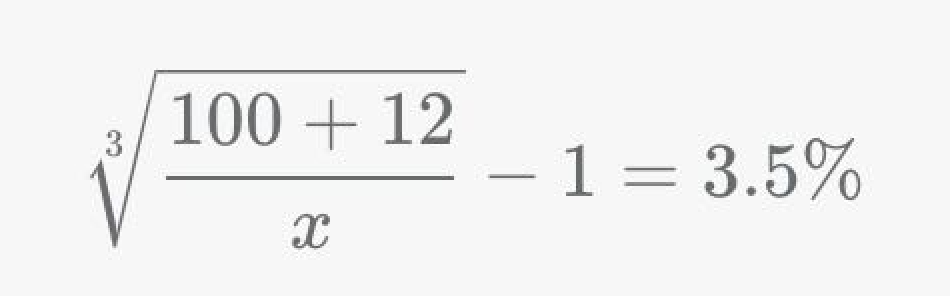

假如现在 5 年期国债到期收益率是 4%,3 年期是 3.5%,小理的这只国债剩余期限是 3 年,剩余 3 年内还能收到 4*3 = 12 元利息,那么小理能以什么样的价格卖掉呢?

从上面的公式可以计算得到,小理的这只债券当前的交易价格为 X = 101 元,因此小理能以 101 元卖出。按照我们上面的拆解,小理获得了 8 元的票息收入,还获得了 101 - 100 = 1 元的资本利得。

这个资本利得被称为「骑乘收益」。这是债券的第二个,也是比较稳定的收益来源。

那什么情况下,投资者能够在持有过程中以更高的价格卖出债券,获得骑乘收益呢?

收益率曲线向上倾斜,长期债券的收益率比短期债券高;

收益率曲线保持稳定,相同期限债券的票面利率保持稳定;

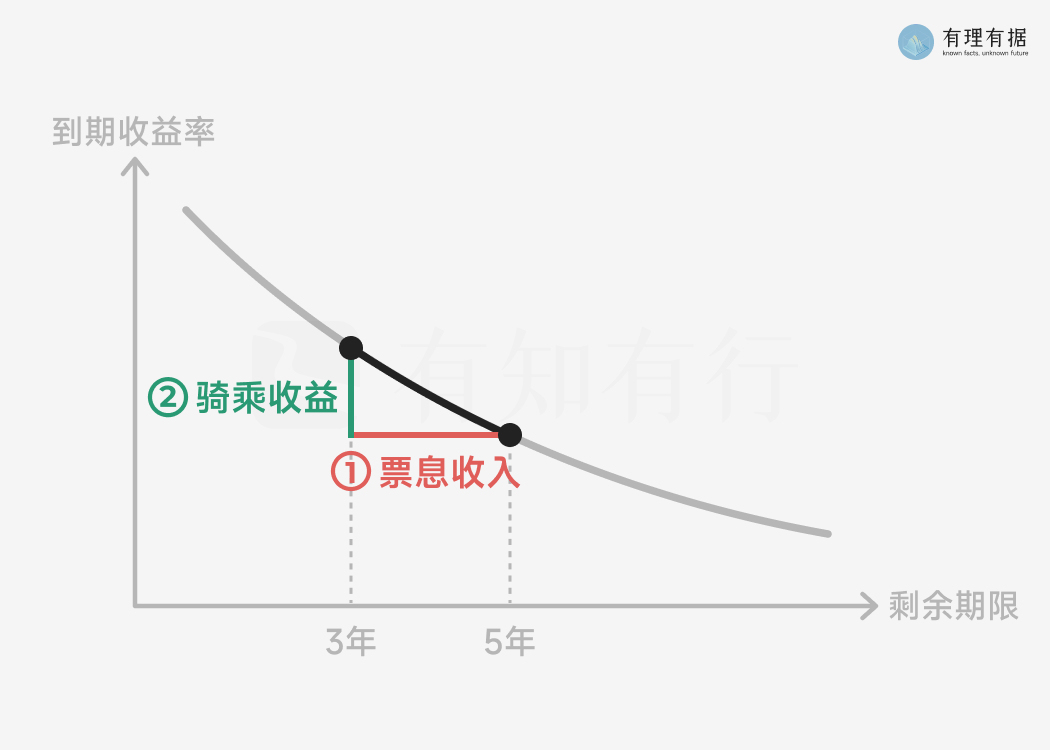

如果不满足这第一个条件,出现收益率曲线倒挂,那么骑乘收益可能是负的。

收益率曲线倒挂的现象通常不会持续太久,长期来看,投资者获得骑乘收益的可能性较大。

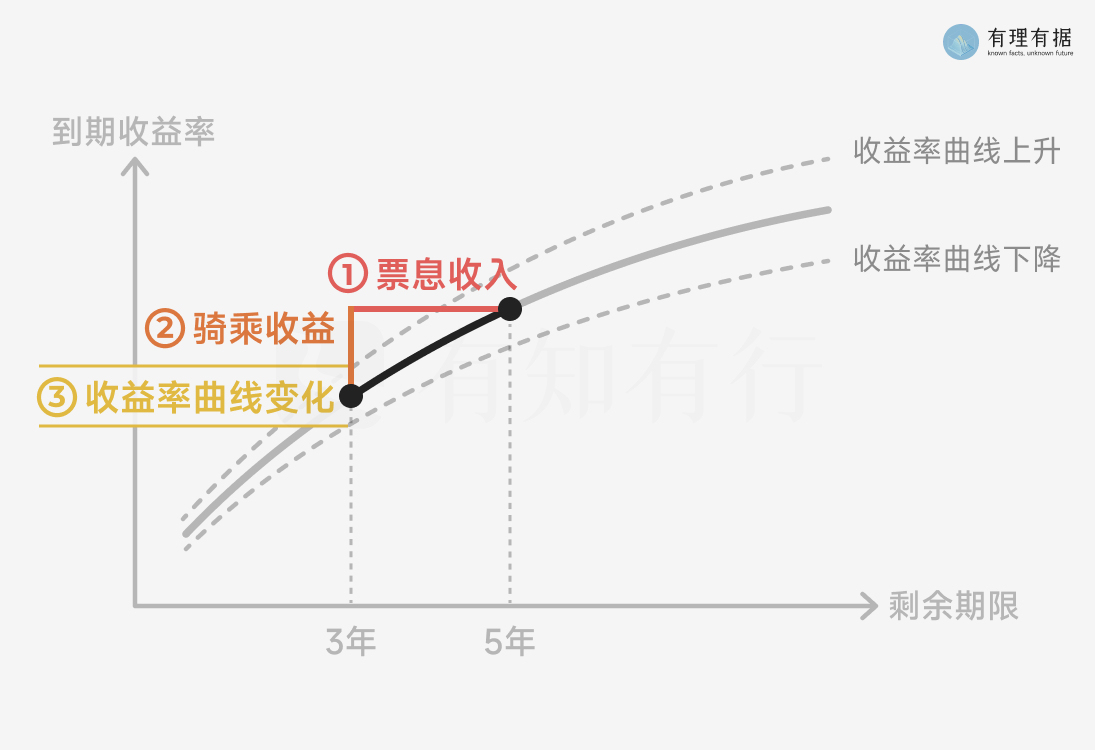

为了方便理解,我们上面讲解的所有情况有一个大前提 —— 假如国债收益率曲线不变。

事实上,受宏观环境、基础利率变化影响,债券收益率曲线每天都可能会变化。那收益率曲线变化,对债券投资的收益有什么影响?

基础利率下降,债券到期收益率会随之下降,收益率曲线会整体下移,表现为债券价格上升;反之,基础利率上升,债券到期收益率上升,收益率曲线会整体上移,债券价格下降。在债券收益率曲线整体下移时,就可能获得一部分资本利得;在债券收益率曲线整体上移时,就可能出现资本亏损。

因收益率曲线变化而带来的资本利得,就是债券的第三个,也是最不稳定的收益来源。

我们普通投资者很难准确预测宏观环境、利率变化,难以预测收益率曲线变化,无法稳定获得收益率曲线变化带来的收益,不妨把主要精力放在利息收入和骑乘收益上。

债券的收益来源有三:

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

数据 / 金栋

设计 / 港港

编辑 / 仝仝

顾问 / 陈鹏博士

特别鸣谢老钱、步枫、熊有范儿,感谢你们的宝贵意见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

丁丁的1977

丁丁的1977

这个真是超强。我理解了期限溢价的计算方式,进而就明白了如何观察过程中买卖的债券定价机制。

黑胡子🐎

黑胡子🐎

基础利率下降,债券到期收益率会随之下降,收益率曲线会整体下移,表现为债券价格上升; 这句话逻辑跳跃了,基本逻辑应该是: 基础利率下降,【新发行】债券到期收益率会随之下降,持有的债券(已发行)因为到期收益率高(于将要发行的),因此,二级市场交易中,用户会争相购买,从而导致需求大于供给,表现为已发行的债券价格上升;

蓝_知行合一

蓝_知行合一

简单易懂

蓝_知行合一

科普很到位

LillianMin

LillianMin

1.票息(类似于存款利息) 请问票息是复利吗? 2.骑乘收益:是指已经持有了一定时间了,期限溢价风险变小了,但期限溢价的收益保持没变。所以骑行收益一般为正。但是也有特殊情况,比如长期债券收益不如短期债券。 3.收益率曲线变化 资本利得/资本亏损:交易差价。 由收益率曲线变化趋势决定。 利率下降,新债利率低,更多人买原来债券,原来债券上涨。 利率上升,新债利率高,更多人买新债券,原来债券下降。 以上不确定性递增

FineSnow.

FineSnow.

文章很有有价值啊!今天刚好有这方面的疑惑,在网上找了半天没找到能说得很清楚的,突然想着来有知有行看看😀

大卫_rOpSOV

大卫_rOpSOV

获益良多

雨季晴天

雨季晴天

老实说,没太看懂骑乘收益的意思,图片也没太看明白……

这个早晨

这个早晨

不懂就问 [基础利率上升,债券到期收益率上升,收益率曲线会整体上移,债券价格下降] 我对这句话中几个现象的先后顺序不是很明白 我之前的理解是:无风险利率上升,债券持有人发现手中持有的之前发行的债券利率已不够吸引,二级市场抛售原债券然后买新发行的债券,原有债券价格下跌,收益率上升,反之亦然 不知道这样理解对不对

$tu.那由他

$tu.那由他

看了三遍,终于豁然开朗……