投资 ABC

投资 ABC

大家好,欢迎来到《投资 ABC》。这是一档由有知有行出品的播客节目,每逢周一早上 8 点更新。(你看,我们这真是雷打不动的周一更新,放假也更~)

每一期,我们会用 20 分钟的时间,和常驻嘉宾陈鹏博士一起,为你讲清楚投资中的一个基本概念,帮助你快速掌握投资中那些绕不开的知识,打好基础。

今天这期讲「中长期国债」,顺便介绍以后都要用的「叠砖法」。

雨白

欢迎来到投资 ABC。在上一期节目,我们了解了短期国债和它的利率,也就是我们平时经常听到的无风险利率。

那这一期,我们就来看一看中长期国债。上一期,其实我们讲短期和中长期国债的一个区别,就是时间长度的区别。一年以下的国债,我们称之为短期国债,1 年之上的就是中长期国债。

陈鹏

对的,为什么叫中长期国债呢?就是说还本付息的时间稍微要长一些。比如说,经常用到的 10 年期国债,它是年付利息,但 10 年到期以后才会把本还给你。那也有 20 年期国债,等等。

雨白

其实,这个也很好理解,就像我们朋友之间借钱,你今天问我借 1 万,你说你明天就还,我可能都不问你要利息了。但你要是说借一两年,那咱可能就得算算了,对吧?所以说,中长期国债的利率大概率是比短期国债要高的。

陈鹏

是的,您刚才就是讲了非常基础的逻辑。实际上,当我们看债券这个资产类别的时候,它底层就是借钱还钱的逻辑。今天我们讲中长期国债,国家就等于是从老百姓手里借了钱,那实际上就是一个借贷逻辑。

那你刚才讲了中长期国债的利率一般会比短期国债高一些,为什么呢?因为作为一个投资人,我把钱借给国家,不可避免地,在我把钱借出去的这段时间,这个钱我自己就没法儿花了。

我相当于付出了机会成本,需要「牺牲」一些未来我可能用到钱的地方。那作为对这个「牺牲」的补偿,中长期国债的利率就会高一点。那我「牺牲」的时间越长,一般它的利率就会越高。

雨白

而且,上一期,我们讲短期国债代表的是无风险利率。那我们又知道,我们一直以来的投资原则是一份风险背后对应着一份收益。那中长期国债的收益既然比短期国债高,那也意味着它叠加了一重风险,就是这个时间或者叫做久期的风险。

陈鹏

是的,它叠加了一个时间的风险。那这个风险是什么呢?并不是说国家会赖账,到时候不还给你钱,这个不会。但是,比如说,我买的是 10 年期国债,但是,到了第五年,通货膨胀上来了,通货膨胀比预期的要高。那我从第五年到第十年的利息,因为它的利率还是按我买的时候算的,还是比较低的,这个钱就相对就不值钱了。到第十年还本给我的时候,也相对不值钱了。因为通货膨胀高了。

雨白

对,这么多东西听上去有点复杂,那在我们做投资的时候,我们该怎么样更准确地衡量我们要背负的这些风险呢?

陈鹏

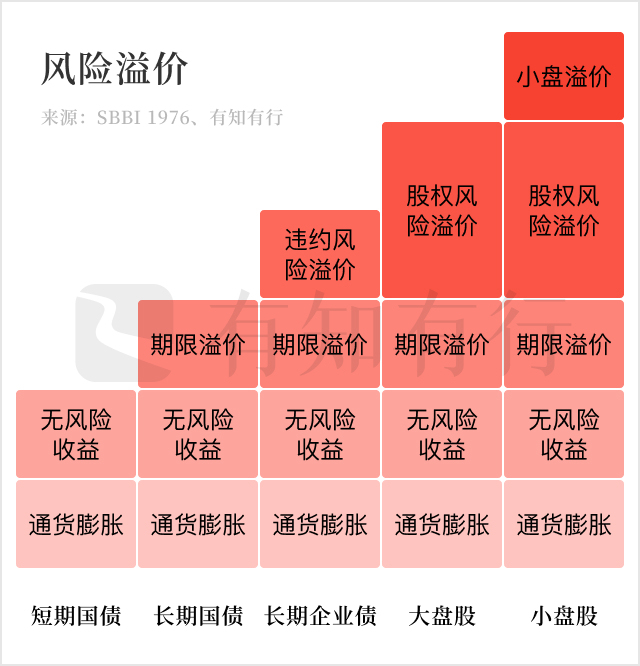

整体上来讲,我自己给自己考虑的一个方法是「叠砖法」。每一个资产类别它的风险和收益,我都可以把它拆分成不同的砖块。把所有这些砖块拆分或者叠在一起的时候,你就可以看清楚这个资产类别到底承受了哪些风险,又会有哪些预期收益相对应。

比如说,我们刚才讲中长期债券,那实际上它就比短期国债多加了一块砖——我现在借给政府的钱不是年,而是十年。那在这 10 年间,有一些风险点,包括我们讲过的通货膨胀的风险、利率升高的风险,等等。这些风险就会影响到我的收益,或者影响到还给我的钱的购买力。我承受了这些风险,再加上我的流动性也没有了,这些都得给我换回来一些收益。

这个方法,其实也可以用在其他的投资产品的衡量上。所以,我为什么管它叫叠砖法呢?因为它是一层一层叠上去的。我们从无风险收益率,到中长期国债,再下一期的讲信用债,它就是一层层砖叠上去的。信用债的那块砖有什么不一样呢?那块「砖」就是信用风险,就是我把钱借出去了,这个企业或者能不能把钱还给我。

责编小羊夹带私货,安利一篇黑板报文章给想了解债券基金的朋友,欢迎点击蓝字查看 🔍

责编小羊夹带私货,安利一篇黑板报文章给想了解债券基金的朋友,欢迎点击蓝字查看 🔍

雨白

所以,当我们看向整个市场的时候,我们看的不是一个个投资标的,其实是一面墙。

陈鹏

对的,这个墙是高低不平的,每块砖代表了不同的风险因素,对应着不同的预期收益。我们如果能够把每个资产类别拆分成不同的砖,这样就清楚了。比如说,我们看到中长期国债,那我就知道,我首先有一个无风险利率。在此之上,加的一块大砖就是久期的风险。那我们看到企业债的时候,刚才我讲了又多了一块名为「信用风险」的砖。那这个信用风险跟久期风险又不太一样。所以说,就要分开来分析,分开来考虑。

雨白

我刚刚看了一下今天也就是 9 月 25 号的数据:短期国债,按三个月那种来算的话,它的收益率大概是 1.88%。中期国债,按五年那种来算,它的收益率是 2.55%,20 年期的长期国债的收益率是 2.84%。听起来好像有点复杂,但其实就是说,如果我们看中期和长期国债,它大概比短期国债的收益率每年要高出 0.6% 和 1% 的。那高出来的这部分就是刚刚陈博士讲的,因为我们在短期国债的这个风险基础上叠加了一块砖,这块砖就是我们说的久期风险。

陈鹏

对,承受了这个风险,您理所当然能够得到这个预期收益。

雨白

对,其实这里我有一个问题。去年,我们看到了美债有一个现象,就是这个利率倒挂。如果我没记错的话,是两年期的美债利率和 10 年期的美债利率倒挂。 10 年期的美债,理论上,收益率应该更高,但它却比短期国债低。怎么会产生这种现象呢?

陈鹏

具体来讲,是因为短期的通货膨胀比较高,所以,央行把短期利率升得比较高,去打击这个通货膨胀。但是,大家对未来通货膨胀的期望值,就是对 10 年的通货膨胀期望值并没有升高,所以说,长期利率并没有升高。

比如说,去年有一段时间,美国的短期通货膨胀达到了 8%,那美国疯狂加息加到了 5%,但是,你看到长期通货膨胀的期望值还是在 2%到 3%,所以说,长期利率并没有往上走。

雨白

但当时在网上能看到很多解读,他们会说:这种利率倒挂意味着经济未来可能会衰退,这个说法靠谱吗?

陈鹏

这个是有一定的道理的,因为当你短期利率比较高的时候,大家就会减少消费,就会把钱存到银行里。因为它这个利率比较有吸引力,所以说这样就会把经济拉下来。

雨白

在最开始,我们就讲了「A + B - C」这个公式,那么,应用到这个投资标上呢?该怎么样算它的 A、B、C?

陈鹏

因为,相对来讲,债券的整体收益是低一点的,所以说,它的管理成本也不会那么高。整个在中国市场,比如说我们以普通债券类型的基金来看的话,它的管理费大概是 0.4%,相对不是特别高的。那过去十年的年化收益率是 5%,在这个 5% 的收益里边,有 4.5%(大概 90%)是从市场中得来的,也就是 B(Beta)的这部分;有 0.5%(大概 10%)是由基金经理挣来的超额收益,也就是 A(Alpha)的这部分;我们刚才讲了它的 C(Cost)这部分大概是 0.4%,所以说它产生的超额收益刚刚好能够覆盖掉它的管理费。

所以,总的来说,买了债券大概就能拿到 4.5% 左右的年化收益。

雨白

明白,你看我这样理解对不对?所以,如果套用我们的 A、B、C 来说的话,它的阿尔法收益大概是 0.5% 左右、贝塔收益是 4.5%,成本是 0.4%,刚好 A 和 C 能打平。

陈鹏

「打平」就是说我们付给基金经理的钱,刚刚好他创造了一些超额收益,能够把它的管理费给你赚回来。

雨白

那这里我就有一个问题了,与其买这些债券基金,我为什么不能自己去银行排队去买这些中长期国债呢?

陈鹏

是一样的,可以呀,因为我们赚的就是个贝塔收益,所以,在这个里面,就是说整个基金经理产生的阿尔法的这个收益并不是那么显著。

雨白

而且,这些债券基金的基金经理的表现,肯定有高有低,我不一定真的能碰上那个能赚 0.5% 的。

陈鹏

您说得太对了。他平均能赚 0.5%,这个就要考验投资者选择基金的能力了。但选择基金又不是那么容易。所以说,在这个类别里面,我倒建议一般投资人,我们就买债券的指数基金,毕竟管理费也便宜。或者,你愿意或者有能力,可以自己去买国债。

雨白

我另外一个很好奇的问题是,中长期国债不就那几款,那为什么有的基金经理他的收益就更高,有的会更低?基金经理的阿尔法是怎么做出来的呢?

陈鹏

您讲的很对,国债产品其实不是很多,而且它也比较透明。这也是决定了阿尔法的空间没有那么大。但是,TA 可以操作什么呢?

比如说,我们刚才用的是一个纯国债的指数去衡量,它是按照市场上,比如说 20 年期的有多少国债,十年期的有多少货贷,我把它加权算出来的那

当基金经理我可以选择只买 20 年的,或者我只买十年的,或者选择一个组合,配置不一样,通过这个来去做,这是第一点。第二点,即使是国债,有一些国债,它的这个流动性会好,交易量会大,这个也会影响到它的收益。

比如说我们经常听到广播上新闻上会说十年期国债。十年期国债是一个很重要的基准。大家投资的时候,这个国债它的流动性就会好一点。它流动性好一点,相对的收益就会低一点,所以说这里有一些细微的差别。但整体来讲,单纯从国债的这个角度上来考虑,想要创造很多的超额收益,创造很多的阿尔法是比较难的。

雨白

刚才陈博士讲的这些让我理解了,如果想创造阿尔法,债券基金经理可以选择不同期限的国债进行组合,那有没有可能把中国的和其他国家的国债进行一个组合呢?

陈鹏

这是有可能的。但是,我们要看基金的规定和限制。因为我们国家的货币和外汇交易实际上是受管制的,绝大部分基金只是投资中国本土市场,有少数的几支基金可以去投海外,比如说,组合里会有美国的债券,或者欧洲的、日本的。另外,这里面还会涉及汇率波动。

雨白

也就是说,虽然组合更丰富,但受到的影响因素也更多了。说实话,评价起来也会更困难。

陈鹏

是的,那这样的话,创造超额收益的机会就更多了。

雨白

那对于我们普通投资者来说,我们应该把中长期国债放在我们投资组合中的哪个位置进行考虑呢?

陈鹏

中长期国债还是一个相对偏安全的资产,抗风险能力也挺大的。有什么风吹草动,基本上这个墙也不会太动。而且,它是国债,国家的信用又很好,所以,基本上,不会到期了不还钱。

那我们当从整个组合的角度来考虑,它也是一个偏安全的资产,特别是它对股票的避险非常有好处。这个我们未来会讲到。

雨白

所以说,我们应该结合自己目前的年龄、财务状况来看,自己是否应该配置这种偏安全的、风险较低的资产。毕竟,每个人的情况也不一样。

陈鹏

对,这就涉及到我们未来会讲到的,当我们介绍足够多的这个资产类别的时候,大家都了解了每个资产类别的 A、B、C 以后,我们再去讲怎么样去把配置,这样一来,你的组合的 A、B、C 就是对你而言最优的状况。

雨白

今天这一期我们就详细了解中长期国债。它就是在无风险利率之上,主要叠加了一块砖,久期风险。那下一期,我们会再加一块砖,也就是信用风险。

一起来看看信用债是什么,不同类型的信用债的风险收益特征是什么,以及,它们应该在我们投资中占据怎样的位置。

我们下期见。

陈鹏博士:陈鹏博士在 90 年代初期赴美求学,取得了经济学博士学位。在金融行业工作的 25 年时间里,他担任过晨星(Morningstar)全球资产管理部的总裁,管理过上千亿美元的资产;他也曾是 Dimensional Fund Advisors(DFA) 的亚太区首席执行官。

对于这样一个强知识性的节目,我们编辑部和陈博士都投入了大量时间打磨,确保这些知识足够好懂,但是,要想让这些知识为你所用,一定离不开你的投入。

如果你觉得光是听一耳朵未必能掌握,那么非常欢迎你听完之后,在即刻、微博和小红书 @有知有行 @知行小酒馆,和我们分享你的笔记,聊聊听完的感受。

我们每个月会选出 3 位幸运听友送出《投资第1课》实体书,并在节目中分享大家的优质想法。

当然,如果收听过程中有任何困惑,欢迎随时在节目的评论区和我们交流。听了觉得好,也别忘记分享给身边的朋友,以及,订阅我们的节目哦。

制作 有知有行

嘉宾 陈鹏博士

主持 雨白

后期 柯霖

设计 港港 耳总

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

贪心,不足,期待

贪心,不足,期待

一份风险对应一份收益(本期)和一分钱一分货的说法(讲 ABC 公式里的 C 的一期 )是相似的吗?感觉一样,又理不清。

💃🏻✨Vivienne💓

💃🏻✨Vivienne💓

学习完毕🧚♀️

张项秋

张项秋

补充我对中长期国债的很重要的投资知识

同路人_rIBGgA

同路人_rIBGgA

中长期国债年化不是只有2%?

丁丁的1977

丁丁的1977

中长期国债超过1年。收益率=无风险收益率+期限风险溢价(久期风险)。 去年美债出现了短期国债利率高于长期国债利率的现象。具体来讲,是因为短期的通货膨胀比较高,所以,央行把短期利率升得比较高,去打击这个通货膨胀。但是,大家对未来通货膨胀的期望值,就是对 10 年的通货膨胀期望值并没有升高,所以说,长期利率并没有升高。 A+B-C=有 0.5%(大概 10%)是由基金经理挣来的超额收益+ 4.5%(大概 90%)是从市场中得来的-管理费大概是 0.4%=总的来说,买了债券大概就能拿到 4.5% 左右的年化收益。所以我们可以直接到银行去买国债,赚的就是贝塔收益。想赚到这个超额的0.5%是非常难的。

LillianMin

LillianMin

时间风险:通货膨胀、利率 短期通货膨胀大于长期通货膨胀,短期国债利率高于长期国债 平均阿尔法收益约等于Cost

桃树峁伯爵

桃树峁伯爵

中长期国债是2.5%,投资债券基金是4.5,这个差异是怎么来的呢?

飞来飞去的钱

飞来飞去的钱

债券~借钱+还钱+利率

海胆墙

海胆墙

“叠砖法” 将资产拆分来分析。 中长期比短期国债多叠了一块砖(10年)。 新砖有风险,也有额外收益。 债券指数基金,阿尔法部分和c基本上打平。 经理可以操作的部分是国债资产配置。 一般来说,流动性强的债,收益率也会相应低一些。 不同的abc,在组合中应当占据不同的位置

同路人_e4I0v9

同路人_e4I0v9

利率倒挂也就是长期债券比短期债券的利率低 原因是短期的通货膨胀比较大,央行发行的短期债券利率就会很高,而长期债券的利率没有变化,所以会有利率倒挂这种现象 这种现象确实有可能预示着未来经济不好,因为短期利率高,大家都把钱存起来了,不消费经济就会不好