知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

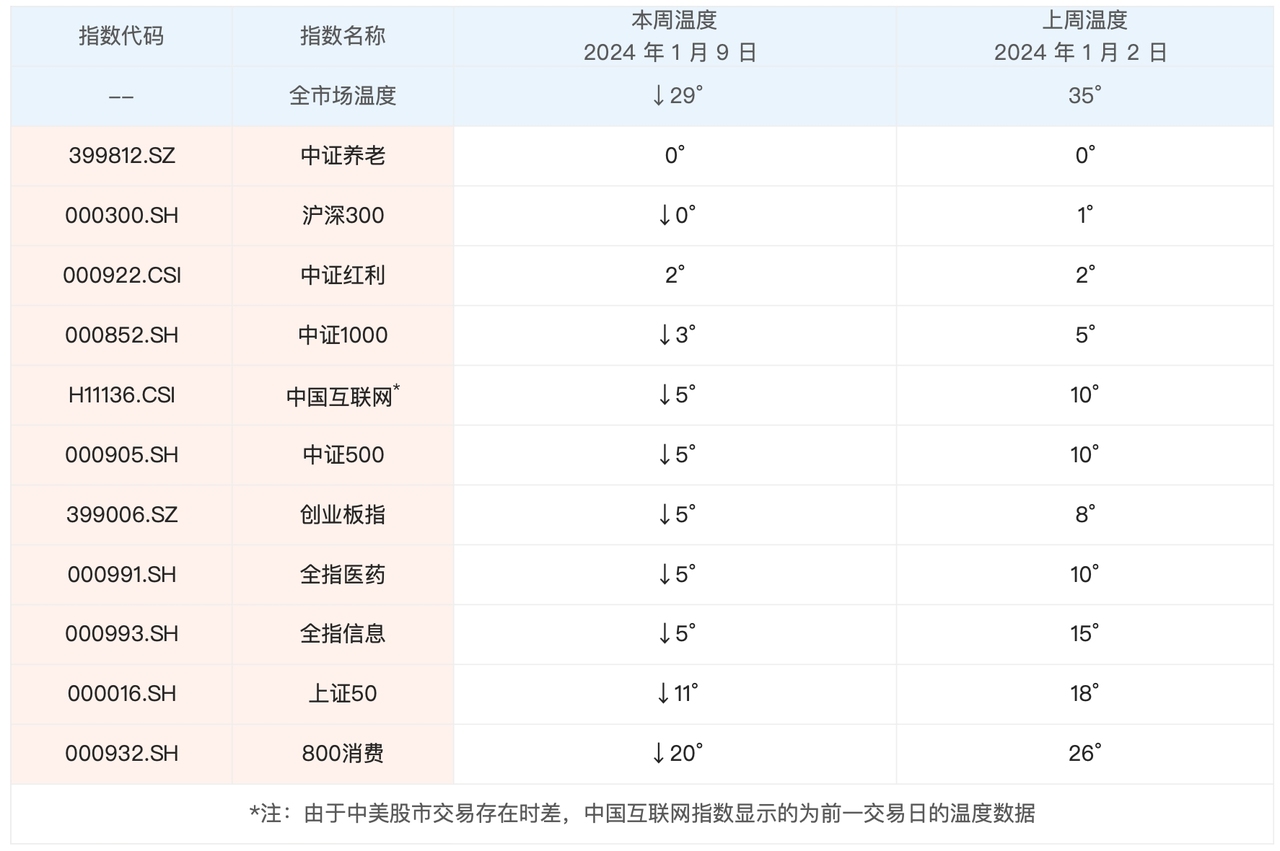

A股开年连续下跌,上周大部分宽基指数连续下跌 4 天,本周一市场继续普跌,且跌幅较大。本周二才勉强收红,但市场成交量不高,表明投资者情绪低迷。A股开年如此表现,进一步打击了市场信心。

截止到 1 月 9 日,今年以来宽基指数里,上证50、沪深300分别下跌 3.46% 和 4.04%,中证500、中证1000分别下跌 4.58% 和 5.67%,创业板指下跌 7.43%。唯一表现亮眼的是中证红利,今年以来上涨了 2.11%。开年的行情中,高股息的价值股表现亮眼和成长股大幅杀跌形成了鲜明对比,除此之外,在去年表现出相对优势的小盘股,在今年开年后,也出现了快速回调。

行业指数里,中信一级行业指数里,今年以来只有煤炭、电力及公用事业、石油石化、银行是上涨了,煤炭已经涨了 6.23%。这些都是中证红利主要配置的行业,这也能解释为什么中证红利会出现上涨。值得注意的是,中国神华总市值已经超越了宁德时代,旧能源在多年后超越了新能源,令人不胜唏嘘。

不论是煤炭、银行等行业的上涨,还是中证红利的上涨,都从侧面说明,市场信心的不足。大家纷纷卖出之前思维认知中的成长性板块,转而买入防御性板块。

我们常说,股票的投资回报主要来源于企业盈利增长、股息率、估值变化等因素,拉长周期来看,股票回报主要受企业盈利增长和股息率的影响,估值变化影响较小。短期来看,估值变化会影响股票回报,尤其是A股,估值变化影响更大。

如果回顾过往几轮A股的熊市,会发现,确实估值变化对股市的影响很大,市场主要受投资者情绪的影响,大家对于企业盈利的长期增长会抱有信心,短期表现不佳反而是入场时机。而这次熊市,大家会对企业盈利的长期增长能力和增长速度缺乏信心,再叠加投资者情绪带来的估值下降,对股市造成了持续性的打击。如果你从这个视角去分析红利类的资产为什么会具有相对优势,而更看重企业盈利增速的成长类的资产会表现不佳,就能更为清楚一些。

经过一周的变化,最新的全市场温度来到了 29°。本周我们看到,长钱账户没有做任何的操作,之前买入的用户,继续持有就好。市场开年表现不佳,长钱账户也出现了下跌。长钱账户示例账户今年以来跌幅将近 2%。由于配置了债券基金和货币基金,以及仓位较高的红利基金,长钱账户整体跌幅会小一些。

接下来的内容,我们交给稳钱账户。稳钱账户以国内基金为主要投资标的,跟长钱账户面临相同的市场环境,不同的是,它主要配置债券基金,少量配置偏股基金。为了让大家对它更为熟悉,我们会在每月月初的黑板报内容里,在介绍长钱账户相关内容之后,附上稳钱账户的月报内容,感兴趣的人可以多多关注。

稳钱账户上线时间还不足一个月,此次月报先不回顾其业绩表现,主要来跟大家聊一下稳钱账户的基本理念,包括我们对其中债券基金和偏股基金的选择搭配、风格特征的分析。

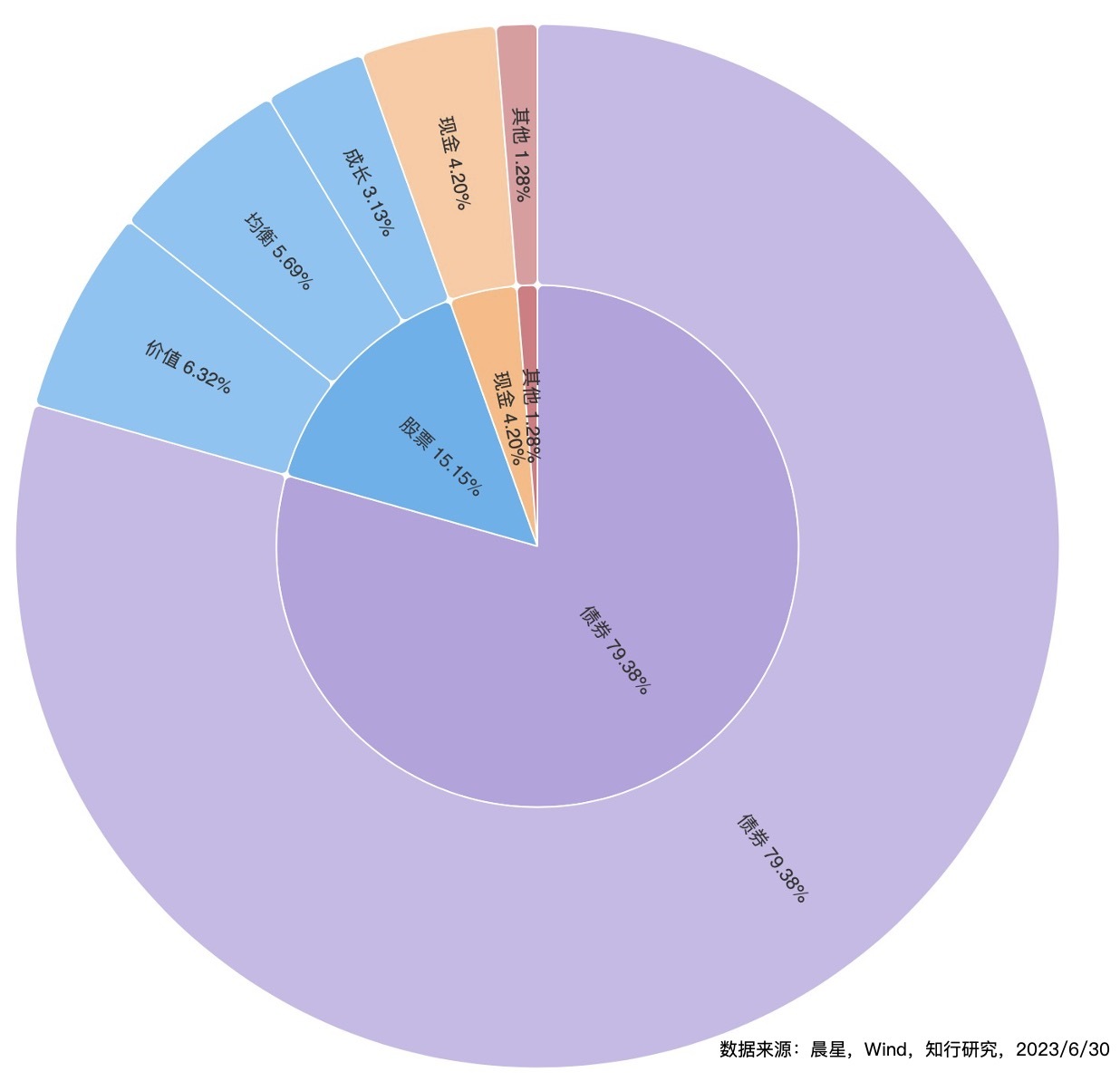

首先,在大类资产配置上,我们看到稳钱账户的债券类资产、股票类资产、货币类资产长期的中枢配置比例为 80%:15%:5%。组合整体以债券资产为主,同时配置了少部分股票资产以期增强组合未来的预期收益率。需要注意的是,这里的配置比例指的是基金产品底层资产穿透之后的比例,比如一只偏股基金,并不会 100% 满仓配置股票,而是会有部分现金类资产。稳钱账户所指的配置比例,是每只基金在债券/股票/现金三类资产穿透之后的具体比例,再将组合中所有基金的数据加总得到的最终配置情况。

大类资产的配置情况,决定了一个组合绝大部分的收益风险特征,在之前的 黑板报文章 中,我们介绍了这个配置组合,以及稳钱账户相对应的业绩基准在过往历史时期的表现情况,感兴趣的朋友可以再去看一下。主要结论也很符合直觉,稳钱账户的收益和风险表现介于股票资产和债券资产之间,在债券资产为主的基础之上,承受一定的股票资产的高波动,去力争获取更高的合理预期回报。

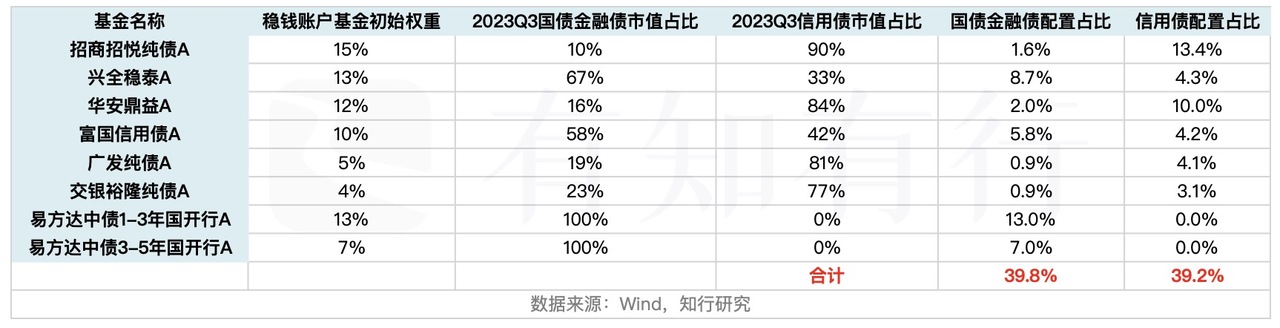

然后,在大类资产配置之下,是债券基金和偏股基金各自的配置情况。首先是占到组合绝大比例的债券资产部分,稳钱账户目前配置了 8 只债券基金,其中 6 只为主动基金,2 只为被动指数基金,债券基金整体的配置权重之和为 79%,同时另外还有 4% 的货币基金。

在债券基金选择部分,稳钱账户坚持的原则是以更低的成本费用,去更好地获取中国债券市场整体的平均收益。我们看到在债券基金部分,稳钱账户同时配置了主动基金和指数基金。

指数基金的费率更低,跟踪指数的话,风格也更为稳定,整体来看指数基金的性价比较高。但如果选择全部配置指数基金,碰到的一个现实问题就是,由于中国债券指数基金的发展现状,市场上占比绝大多数的指数基金都是利率债基金,比如国开行指数基金、政策银行指数基金等等。而信用债指数基金却长期空缺,背后的原因可能与跟踪难度、流动性、评级约束等问题有关。

所以在利率债指数基金的基础之上,我们看到稳钱账户也精心挑选了一批费率相对较低、投资风格较为稳定的主动债券基金,去更好地覆盖更多的债券种类,期望获取中国债券市场的平均收益。

上面这张图,展示了每只债券基金穿透到底层债券后,信用债和利率债的占比情况。需要注意的是,在这里我们把金融债也归类到利率债大类之中,虽然从标准定义上金融债应该属于信用债,但考虑到国内金融债的发行主体信用等级、交易流动性等情况,为了方便与公司债、企业债为主体的信用债区分开,我们这里把金融债也归属到利率债大类。

结果显示,稳钱账户的债券部分在利率债配置占比为 39.8%,而在信用债的配置占比为 39.2%,做到了利率债和信用债两大类别之间的均衡配置。

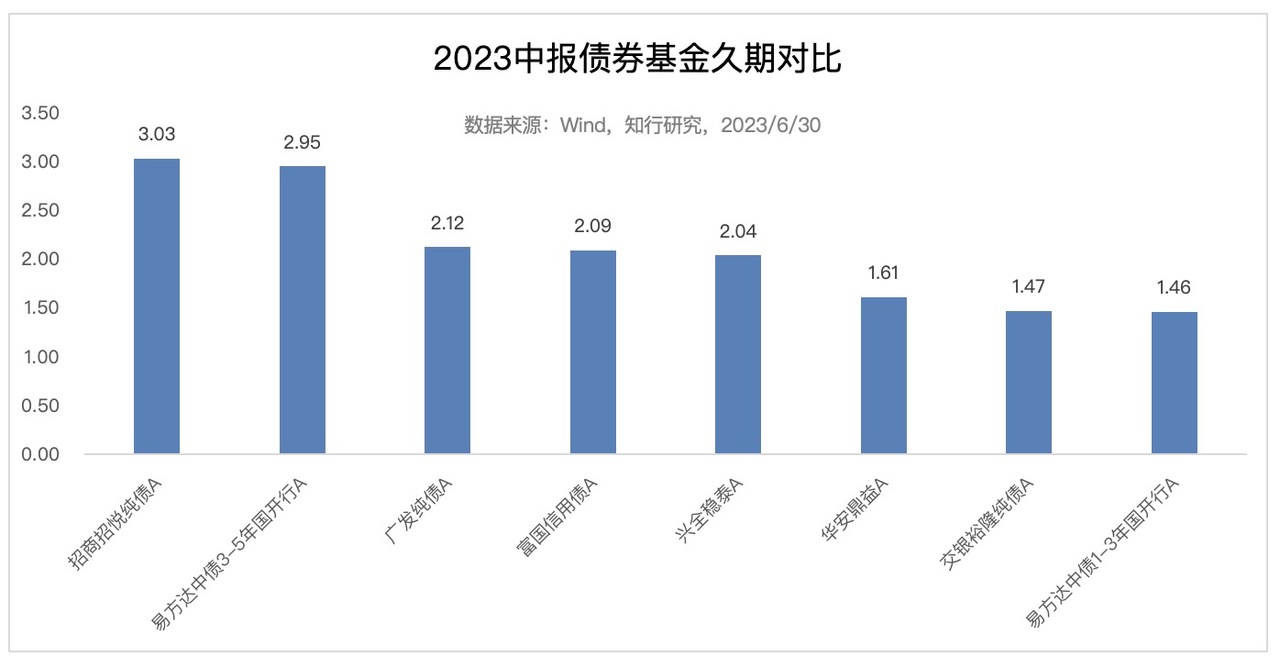

在利率债和信用债的均衡配置之外,我们看到稳钱账户还针对不同久期的债券基金做了合理的分散配置。久期的意思是债券的加权到期时间,可以简单理解为你买入一只债券之后,收回本金和利息的综合时间。稳钱账户建议用户使用 1-3 年左右不用的钱来进行投资,相应的,在稳钱账户的投资端,所配置的债券基金的综合久期也主要保持在 1-3 年区间内,做到了资产端和负债端久期的匹配,避免发生「短钱长投」的现象。比如在两只利率债指数基金的配置上,稳钱账户更多选择配置了 1-3 年国开行指数基金,相对少配了 3-5 年国开行指数基金。

在偏股基金部分,同样的,我们看到稳钱账户也同时配置了主动基金和指数基金。稳钱账户偏股基金占比较低,主要以长期配置思路为主,利用温度计择时的空间很小,所以对于如何选择稳钱账户更为合适的偏股基金,并加以分散配置,成为它更为关注的重点。

从过往的历史数据来看,主动偏股基金整体确实具有一定的阿尔法能力,关键是寻找到长期值得信赖的主动基金经理。在主动偏股基金的选择上,不能单纯地根据短期的历史业绩排名来挑选,更多需要从基金经理的投资理念、过往历史业绩、过往实际操作与投资理念匹配、风格稳定性、基金公司文化等方面进行挑选,在之后我们也会对稳钱账户所选择的这些基金经理做一个详细的介绍,来让大家有更清晰的了解。

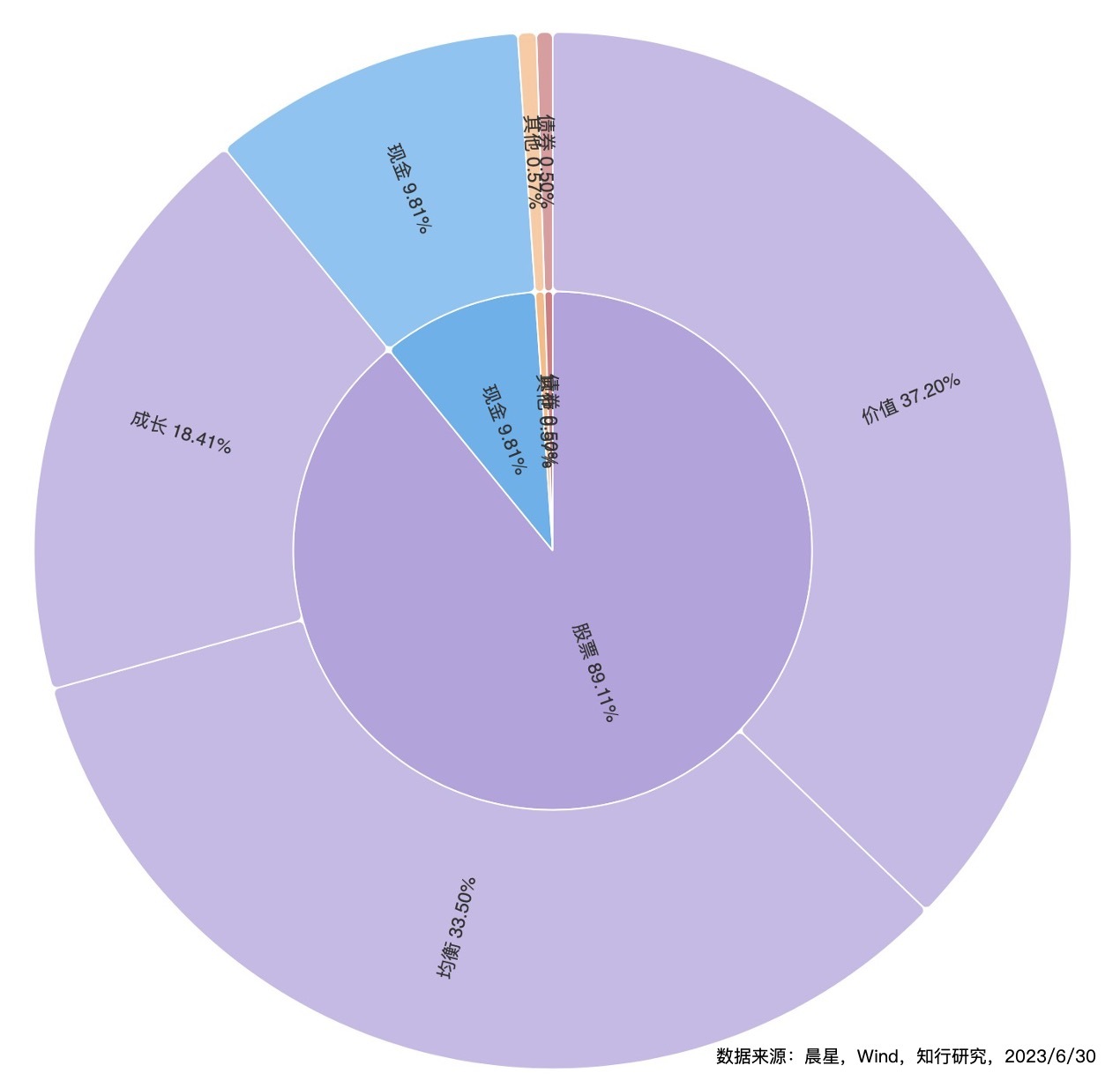

上面是目前稳钱账户持有的偏股基金情况。接下来,我们将上述基金穿透到底层股票上,按照晨星风格数据来看稳钱账户不同风格股票的持仓情况。下图把持仓的偏股基金作为一个整体去计算,稳钱账户主要以价值风格和均衡风格为主,两者占比分别为 37.20% 和33.50%,成长风格占比为 18.41%。如果考虑偏股基金在整个稳钱账户里的占比情况,目前稳钱账户里,价值风格、均衡风格、成长风格的股票占比分别是 6.32%、5.69% 和 3.13%。

在价值和成长风格的相对比例上,我们看到稳钱账户很明显以价值风格为主。稳钱账户更多以「稳」为主,增加股票资产的目标是在控制组合整体波动率的前提下去追求更好的预期回报,而成长风格的波动率会相对更大,如果碰到极端行情,则会较大程度影响稳钱账户的整体业绩。所以,稳钱账户更多以价值风格为主,配置红利指数基金和价值投资风格稳定的主动基金经理,以期实现更好的预期回报收益。

最后,做一个简单的总结。我们能看到,稳钱账户首先从大类资产配置出发,然后再分别观察债券资产和股票资产内部的配置风格。整体上来看,稳钱账户在债券部分做到了不同债券类别的均衡配置,债券投资久期与用户资金期限的匹配,在股票部分以价值风格为主,力争实现较为稳健的预期收益。

这就是稳钱账户的第 1 期月报啦,接下来的月报我们还会介绍更多大家关心的稳钱账户的问题,欢迎你在黑板报文章下面留言。我们下周见~

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

Eric Luo

Eric Luo

这个好,刚好想拆解稳钱账户但愁缺少数据,然后就看到这篇帖子了

young001

young001

更多需要从基金经理的投资理念、过往历史业绩、过往实际操作与投资理念匹配、风格稳定性、基金公司文化等方面进行挑选,在之后我们也会对稳钱账户所选择的这些基金经理做一个详细的介绍,来让大家有更清晰的了解 --》这个好像后来没写吧

杨名立万

杨名立万

这期月报把稳钱账户的投资理念和底层策略讲得非常清楚,赞👍🏻

丁丁的1977

丁丁的1977

打卡。从稳钱账户的配置上,理解根据“稳健理财”+“持有期1-3年”这两个目标,规划的方案。

有福-500

有福-500

债券的久期在哪里看呢?

kaye

kaye

现在10年期国债利率几乎历史低位了,大量建仓债券基金合适吗

无脚的鸟

无脚的鸟

请问上证50具体选择哪支基金

张来龙

张来龙

稳钱账户,在哪个平台上线的?

涯天的天涯

涯天的天涯

介绍详细,买就完了😁

KerryStone

KerryStone

学习了💪今年的目标是再多加厚一些生活备用金,一年以上的钱可以考虑放到稳钱账户里来。