有理有据

有理有据

有理有据的朋友们,好久不见,最近在搞一个大动作,更新慢了些,评论区举个手让我知道你们还在~

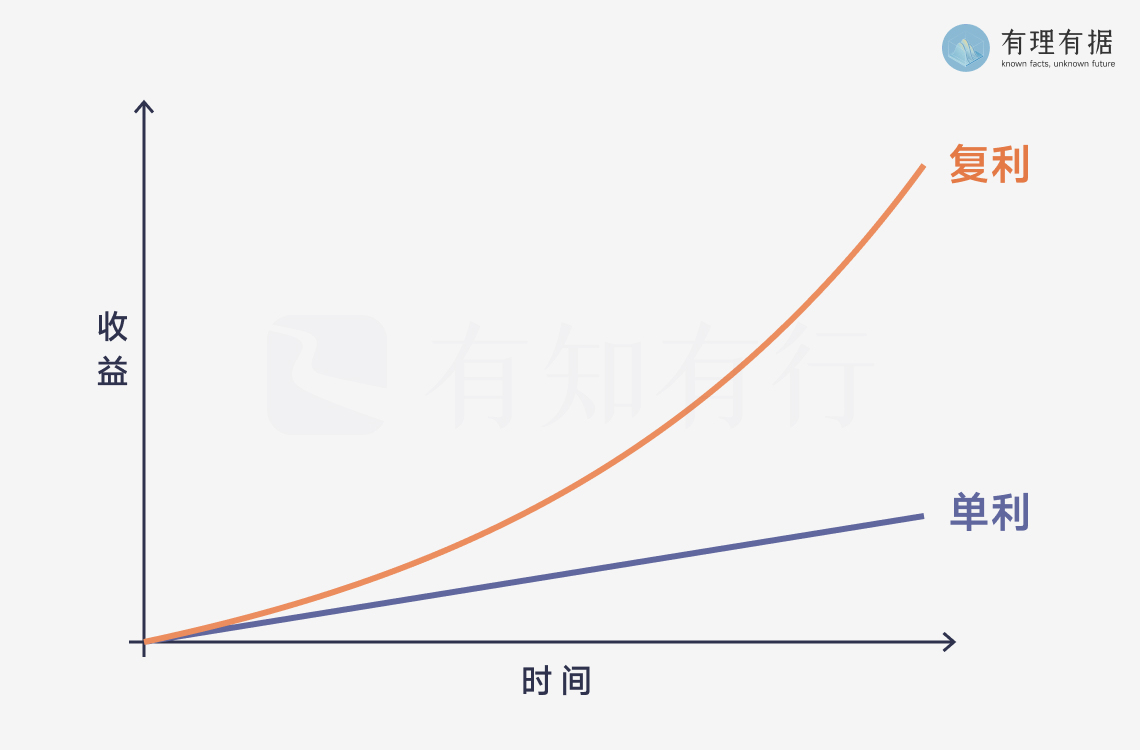

今天想和大家聊聊单利和复利。下面这张图相信你看到过无数次,我们都说复利有魔法,魔法在哪里呢?且听我们细细道来。

老规矩,请上我们的朋友小理和小据。

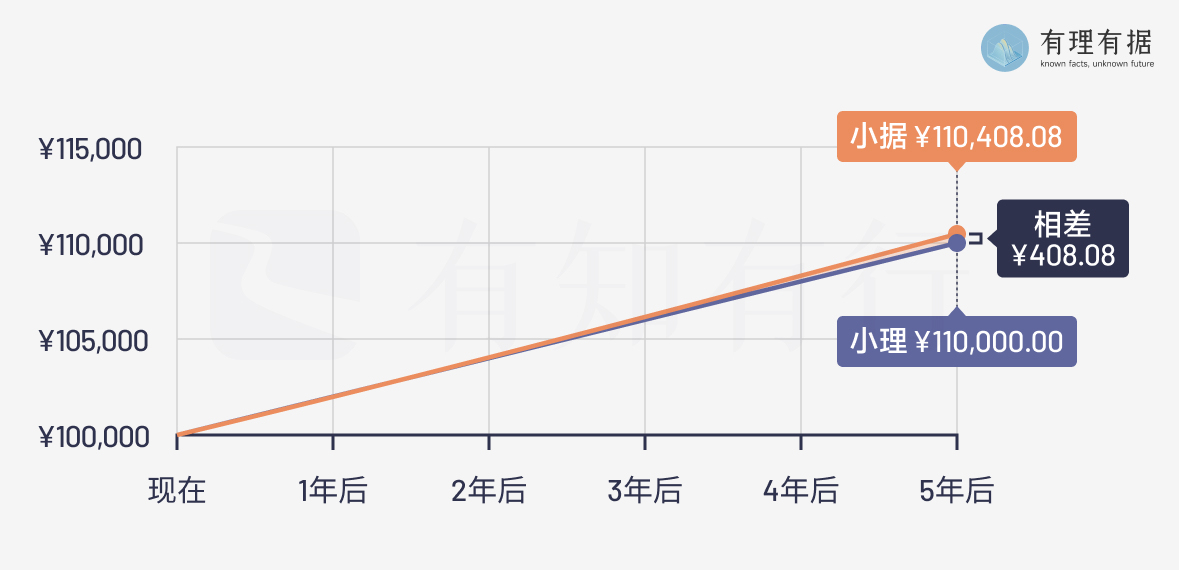

话说,年初的时候,小理和小据各拿出 10 万投资。

小理选择了 1 年定期,年利率是 2 %;小据选择了一个收益稳定的基金,年化收益率是 2%。五年后他们分别能赚多少钱?

你可以先想想怎么算,再来看答案。

五年后小理能拿到的钱是 10 万 + 10 万*2%*5 = 110000 元;小据则是 10 万 * (1 + 2%) ^ 5 = 110408.08 元。

可能你有疑问,为什么同样的本金、投资时间和收益率,最终的结果却不同?

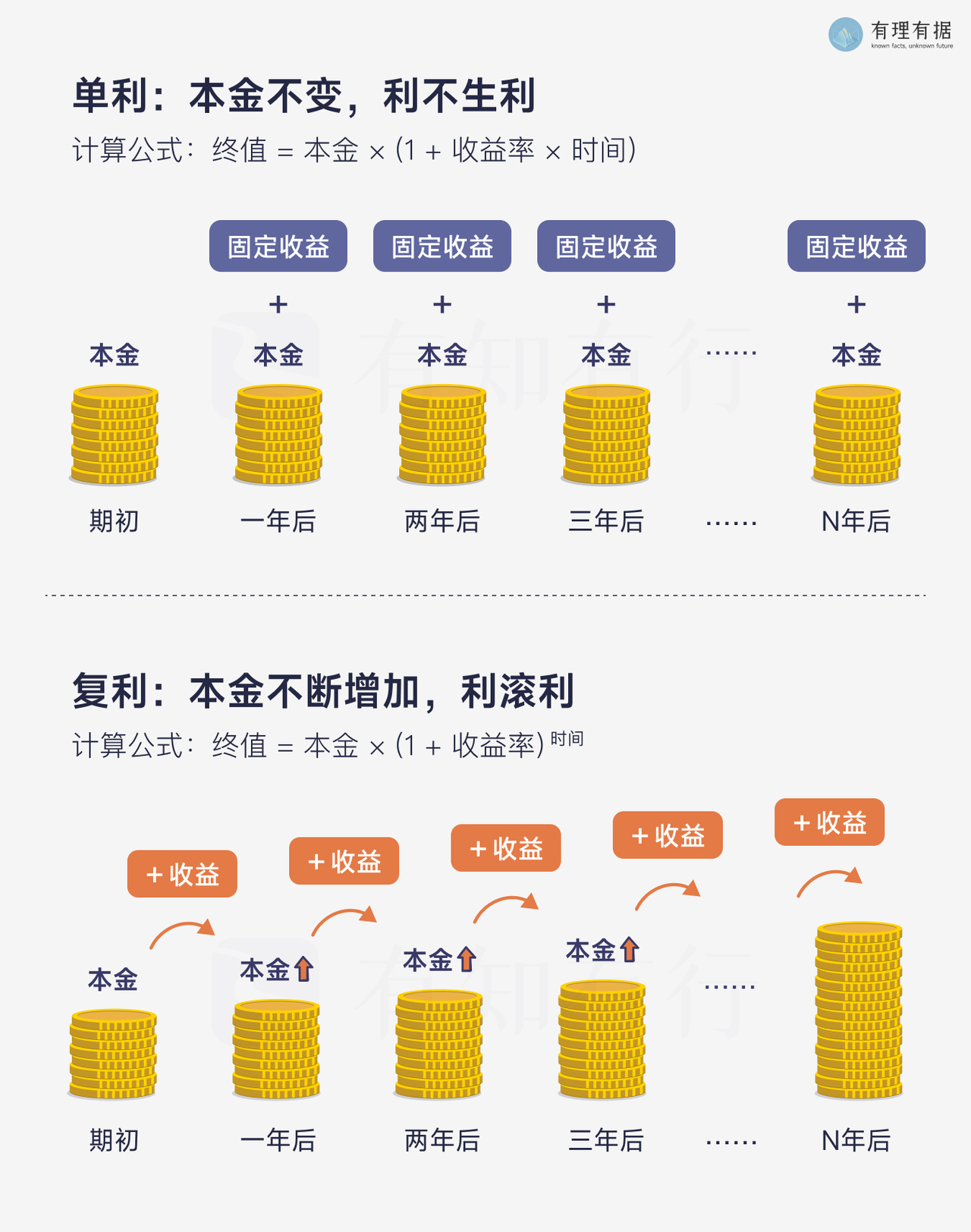

这是因为大部分银行定期存款是按单利计息的,单利意味着只有本金产生收益,本金不变,利不生利。而基金的收益是按复利计算的。复利意味着会将收益计入本金,继续产生新的收益。

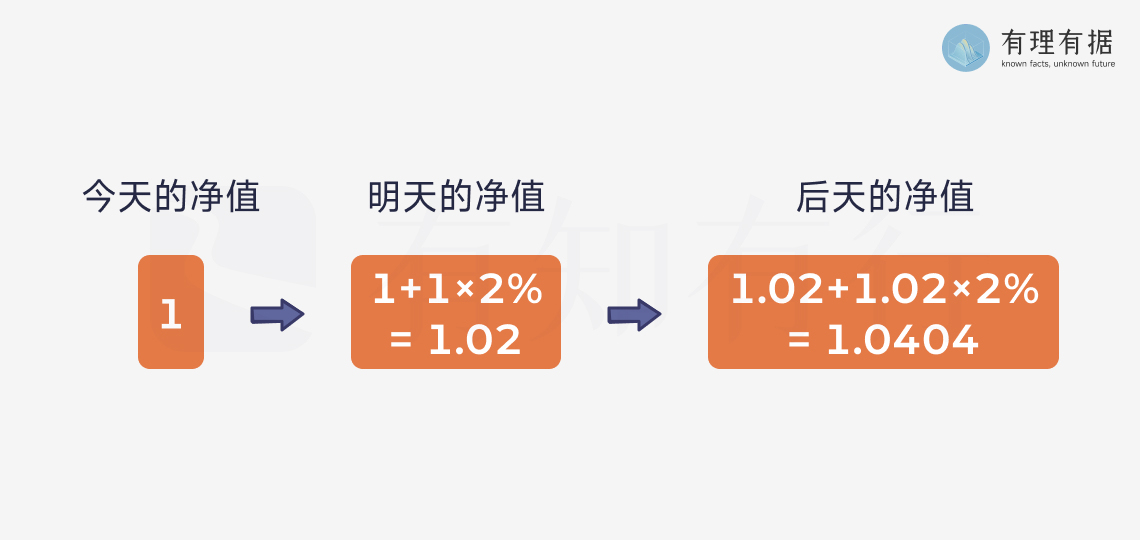

那基金是怎么利滚利的呢?

基金的涨跌体现在基金净值上。假如某基金今天的的净值是 1,明天该基金上涨了 2%,那么明天的净值就变成了 1.02。如果后天再上涨 2%,净值就是 1.0404。也就是说,前一天的收益计入了第二天的本金,产生了新的收益。

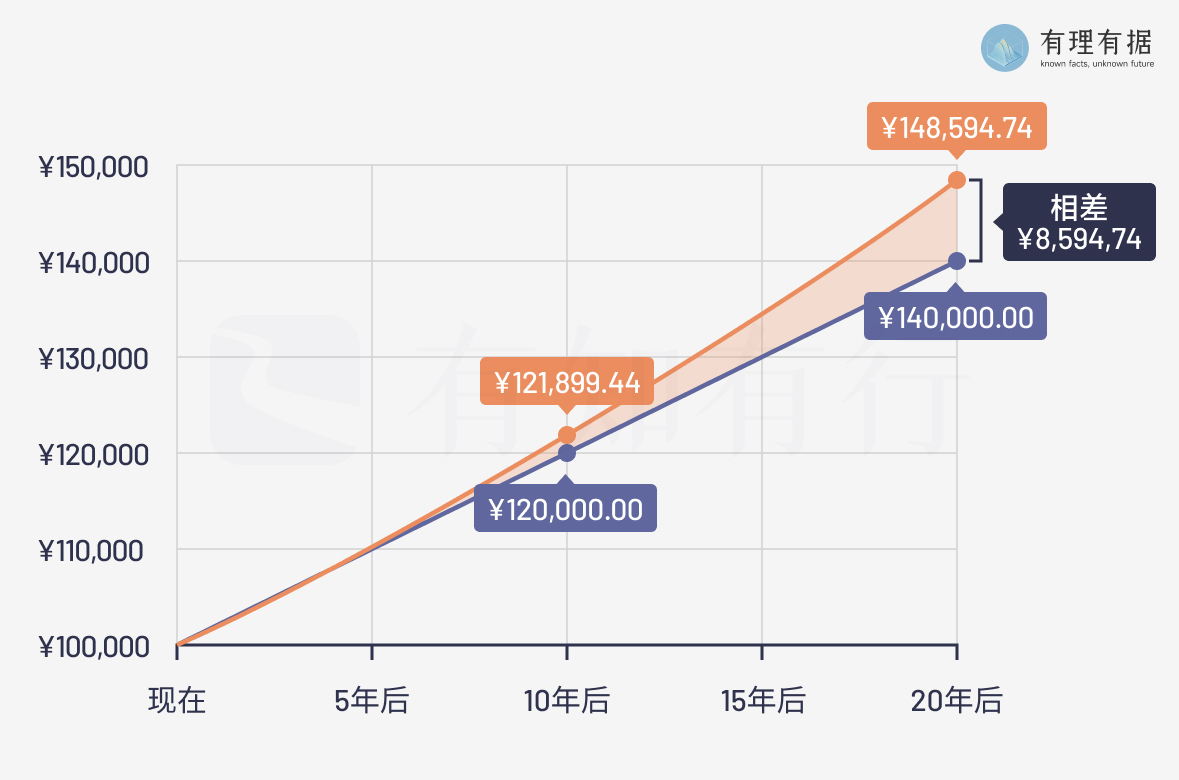

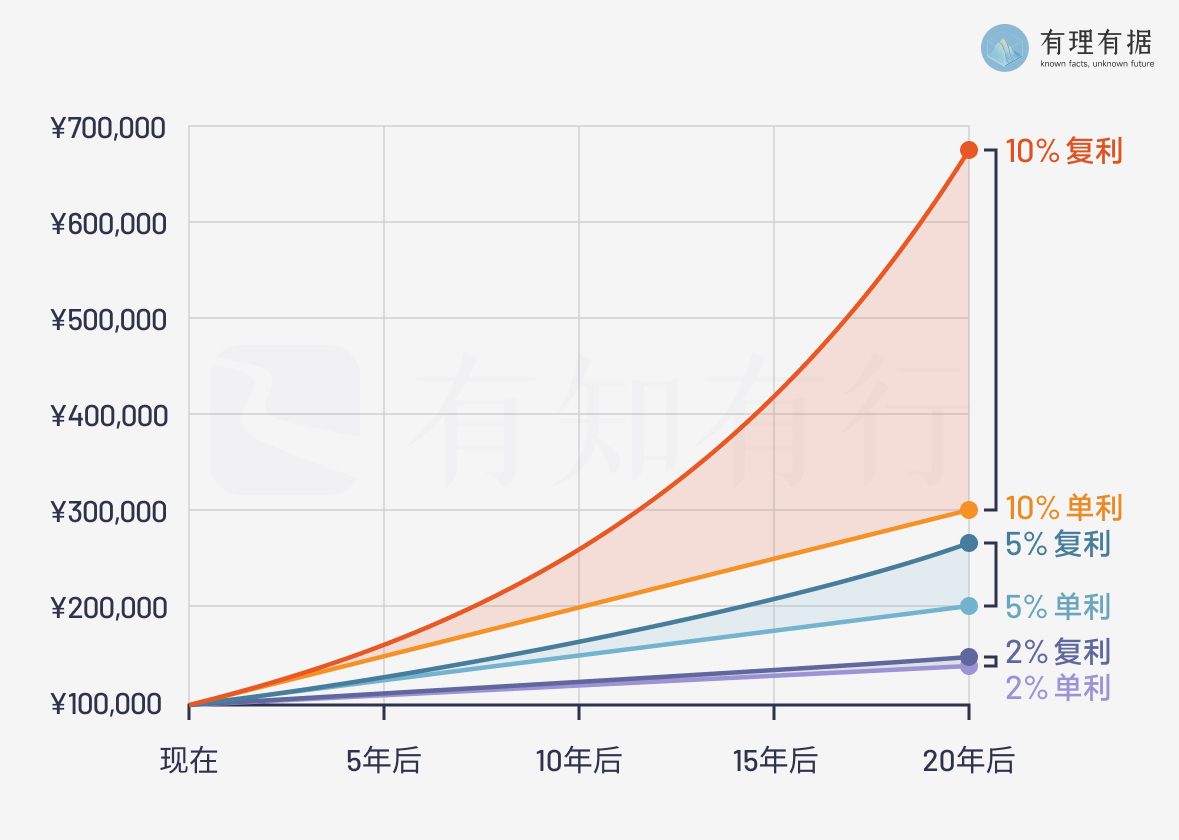

单看小理小据的例子,你可能觉得差距不大。如果他们的持有时间从 5 年变成 10 年、20 年呢?

如果年利率从 2% 变成 5%、 10% 呢?

从图中,我们可以看到,时间越长、收益率越高,复利和单利之间的差距越大,复利的魔法作用越明显。

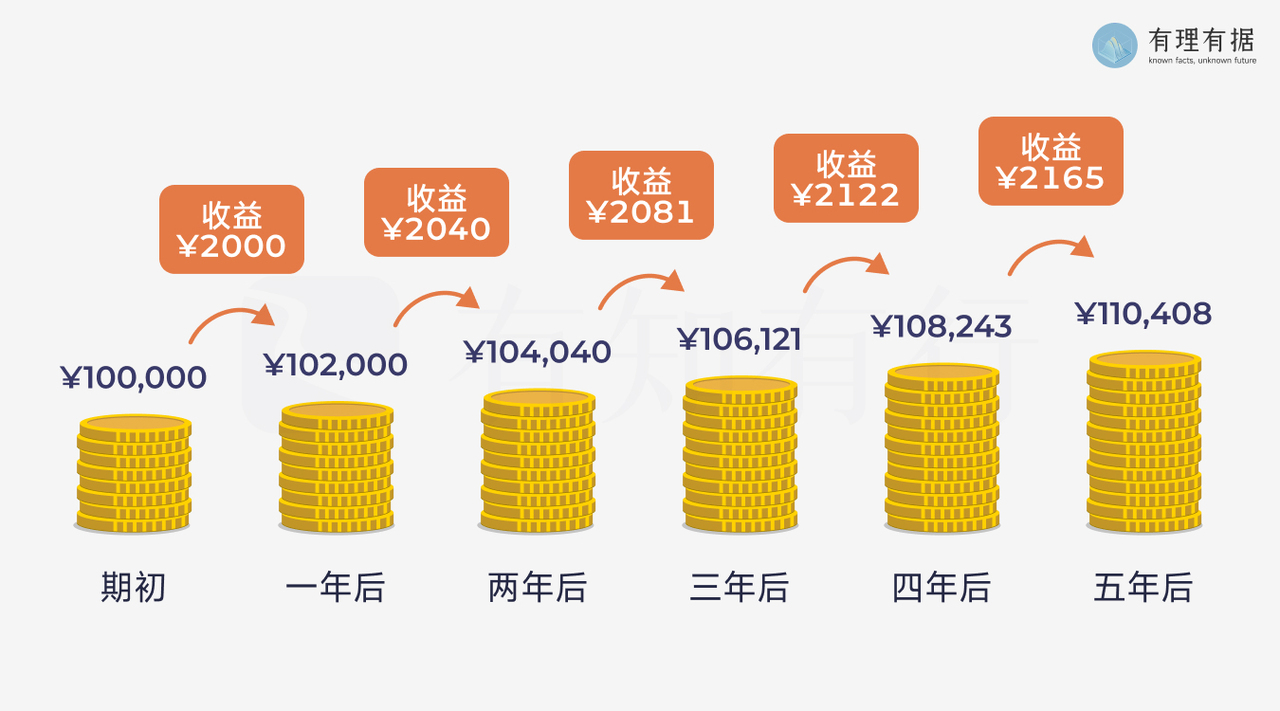

一年定存到期之后,小理拿到手的是 102000 元,如果他把这些钱再存个一年定期,第二年他能拿到 104040 元,以此类推,五年后,他能拿到的收益就和小据一样了。

你看,哪怕是单利产品,也有可能产生复利效应。反之,投资复利产品,也不一定能拿到复利收益。

例如,一些投资者偏爱高分红的基金,享受现金分红落袋为安的感觉。然而,现金分红实际上是将一部分收益以现金形式支付给投资者,而不是将它们重新投入到基金中。假设用 10 万元投资年分红率为 5% 的基金,持有五年,选择现金分红,每年能拿到 5000 元,总计 25000 元,这是单利的总收益;如果选择分红再投资,复利的总收益是 27628.1 元。

而且别忘了,基金是波动的,有涨有跌,不可能完全贴合复利曲线。事实上,完美的复利曲线在现实生活中也几乎不存在。这就好比,我们每天记 10 个单词,一个月后就能记住 300 个吗?说不定,记得还没有忘得快。一只基金去年涨了 20%,我们能预期它明年也涨 20% 吗?显然不能。

所以真正的复利思维不是简单地选择复利产品、也不是追求完美的复利曲线,而是有意识地将每一份收益都视为自己的本金(或资产),使其产生新的收益。尤其是对于长期投资的钱,如果我们不依赖其产生的收益作为现金流,短期内有多少钱落袋为安不重要,关键在于多年后它能滚出多大的雪球、长期复利能力有多强。

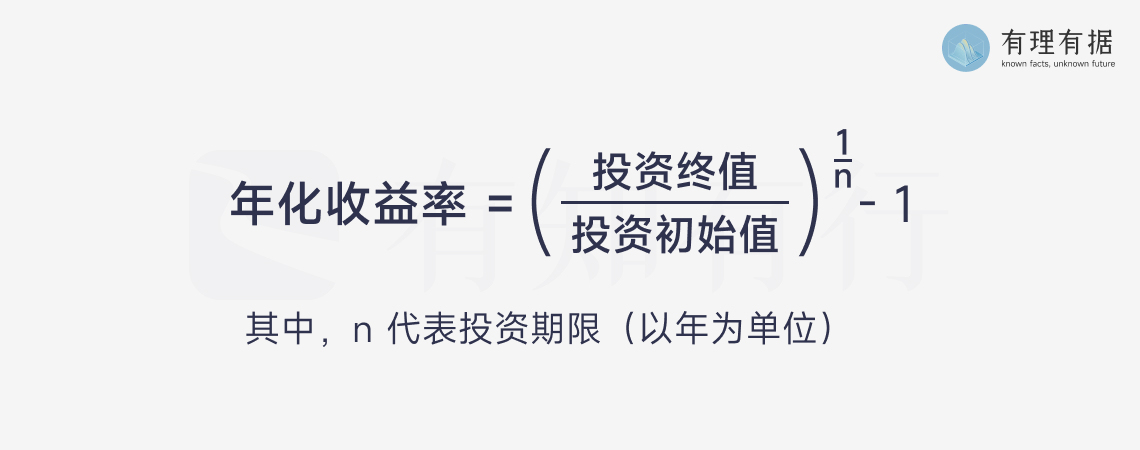

通过上面的例子你会发现,同样的理财产品,按照不同的投入方式计算出来的收益并不相同。要客观地对比不同产品之间的收益,就需要建立统一的标准:

统一时间期限:投资产品的持有时间可能不同,一只基金十年翻了一倍,另一只基金只用了五年,它们的累计收益率相同,但长期复利收益率显然不同。所以是骡子是马,应该放在同样的时间期限内来看。

考虑复利效应:按照前面所说的,我们应该假设本金在投资时间范围内产生的利息都会用来再投资。

基于以上两点,用年化收益率(年均复合增长率)来衡量历史投资收益就比较合理,它展示了平均每年的复利增长能力。计算公式为:

现在,我们代入计算一下前面例子中,用现金分红的方式持有年分红率 5% 的基金,得到的年化收益率是多少?

年化收益率 = (125000 / 100000) ^ (1 / 5) - 1 = 4.56%,也就是说,实际上每年拿到的收益并没有到 5%。

复利是投资中比较基础的概念,这期我们聊到了单利和复利的区别,并说明了为什么应该用年化收益率来衡量投资收益。接下来,我们会通过更多实际的例子,帮助大家避开一些常见的单利复利陷阱。敬请期待。

最后,留一个小作业。请问,A 基金十年翻了两番,B 基金五年翻了一倍,谁的年化收益率更高?在想法区留下你的答案吧!

有知有行存款计算器,输入不同的储蓄率和预期收益率,即可对比 5 年、10 年、20 年后的复利结果,欢迎体验~

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

数据 / 金栋

设计 / 港港

编辑 / 仝仝

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

wmusan

wmusan

1)A 基金:10 年翻两番 → 10 年 4 倍 设年化收益 = r (1+r)^{10}=4 1+r = 4^{1/10} \approx 1.1487 年化 ≈ 14.87% 2)B 基金:5 年翻一倍 → 5 年 2 倍 (1+r)^5=2 1+r = 2^{1/5}\approx 1.1487 年化 ≈ 14.87% 结论 两只基金 年化收益率一模一样。

龙场悟道忘忧草

龙场悟道忘忧草

复利要变成魔法,很重要的不能中断,不能赚一个月,亏两个月,只有长期稳定的赚钱才能变成复利,对绝大多数人来说这是非常难的,年华7%都是非常好的水平了,因为现在存款利率跌破1%,大家都知道存银行没什么意思了,可惜资产荒,买基金和炒股都是七亏二平一赚

李豪_8IQOSy

李豪_8IQOSy

保险就是复利,且贴合复利曲线

JΛVΛ-ZR

JΛVΛ-ZR

A=(400000除以100000=4)的(1除以10)的平方 -1=0.14869……乘以100=14.87% B=(200000除以100000=2)的(1除以5)的平方 -1=0.14869……乘以100=14.87% 这样算对吗各位大佬

丁丁的1977

丁丁的1977

复利。不同时间、复利效应,比较好的是用年化收益率来衡量历史投资收益。

Yiyun

Yiyun

两种的年化收益是一样的 首先翻了N倍数,就是基数 一个是4,一个是2 而4¹/₁₀=2²*¹/₁₀=2¹₅

LillianMin

LillianMin

有意识地将每一份收益都视为自己的本金(或资产),使其产生新的收益。 千万千万不要今天涨了给自己买个礼物,明天涨了请朋友吃个大餐…

大姜狗

大姜狗

特意去搜索翻两番是几倍🤣

云梦天外

云梦天外

公式看不明白,怎么办

小源1号

小源1号

B的年化收益率更高