有理有据

有理有据

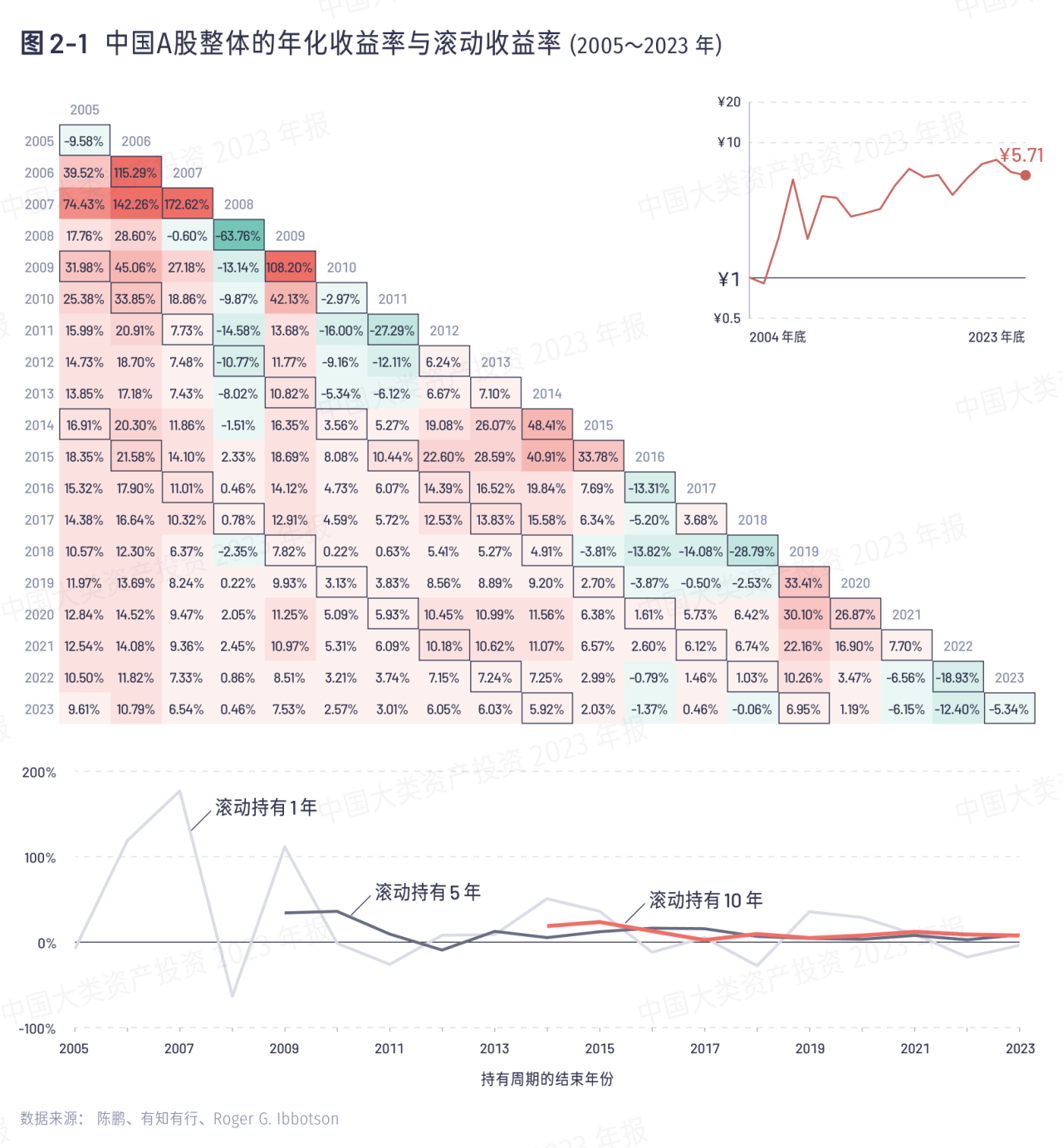

《中国大类资产投资 2023 年报》发布后受到了广泛关注,我们非常荣幸。鉴于年报信息浓度很高,背后涉及丰富的投资知识与数据统计,我们接下来会不定期推出年报解读,希望能帮助大家更好地理解投资中的基本事实。第一期,我们先来聊聊图 2-1 中国A股整体的年化收益率与滚动收益率。

2005~2023 年中国A股整体数据表明,持有时间越长,年化收益率越稳定。一些朋友对这一结论提出了疑问:

从 2008 年初开始投资A股,持有 11 年年化收益率还是负的。那持有时间越长,年化收益率真的会越稳定吗?

A股统计时间只有不到 20 年,「持有时间越长,年化收益率越稳定」的结论是不是不太可信?

本期我们就来详细解答这两个疑问。

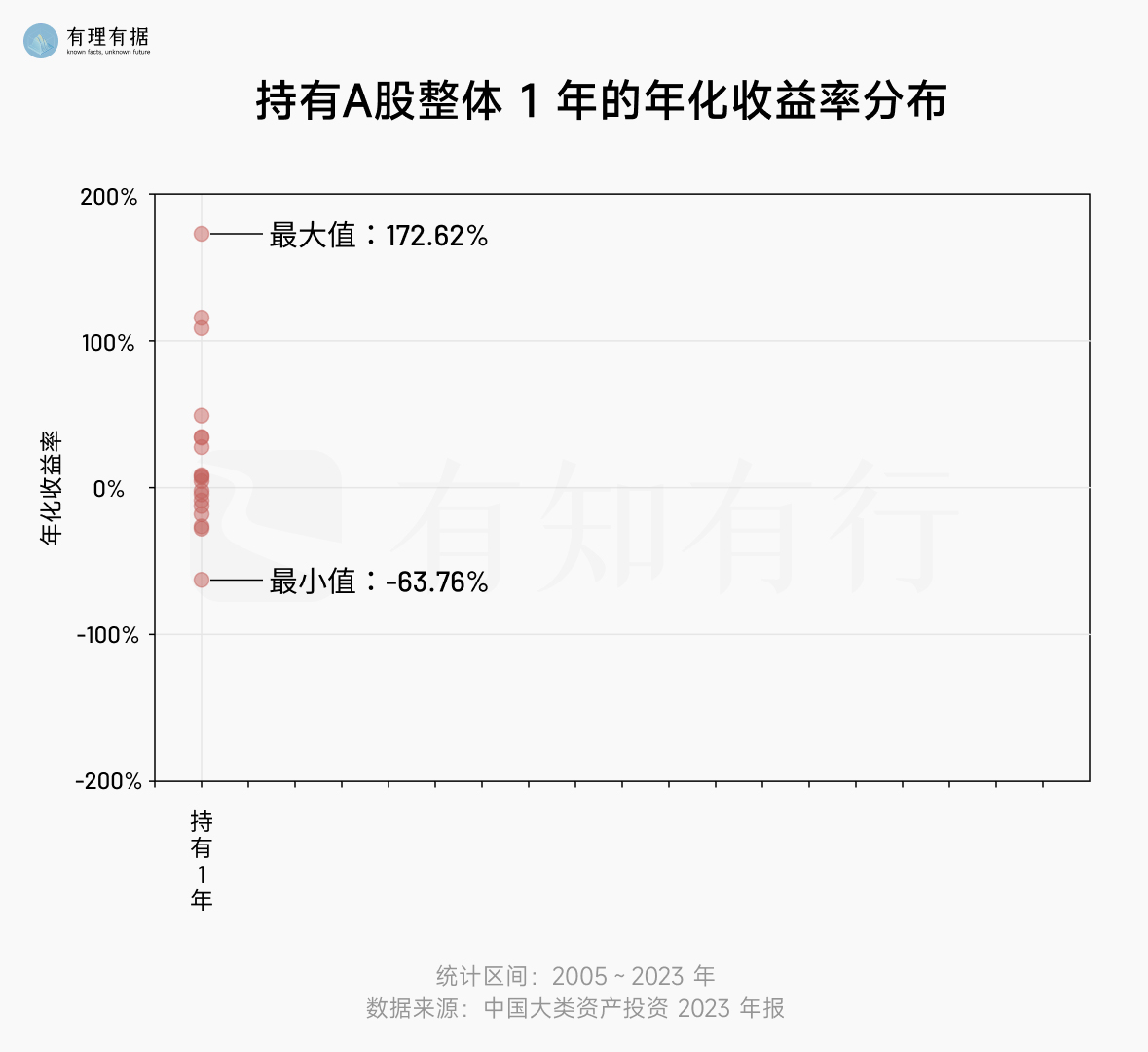

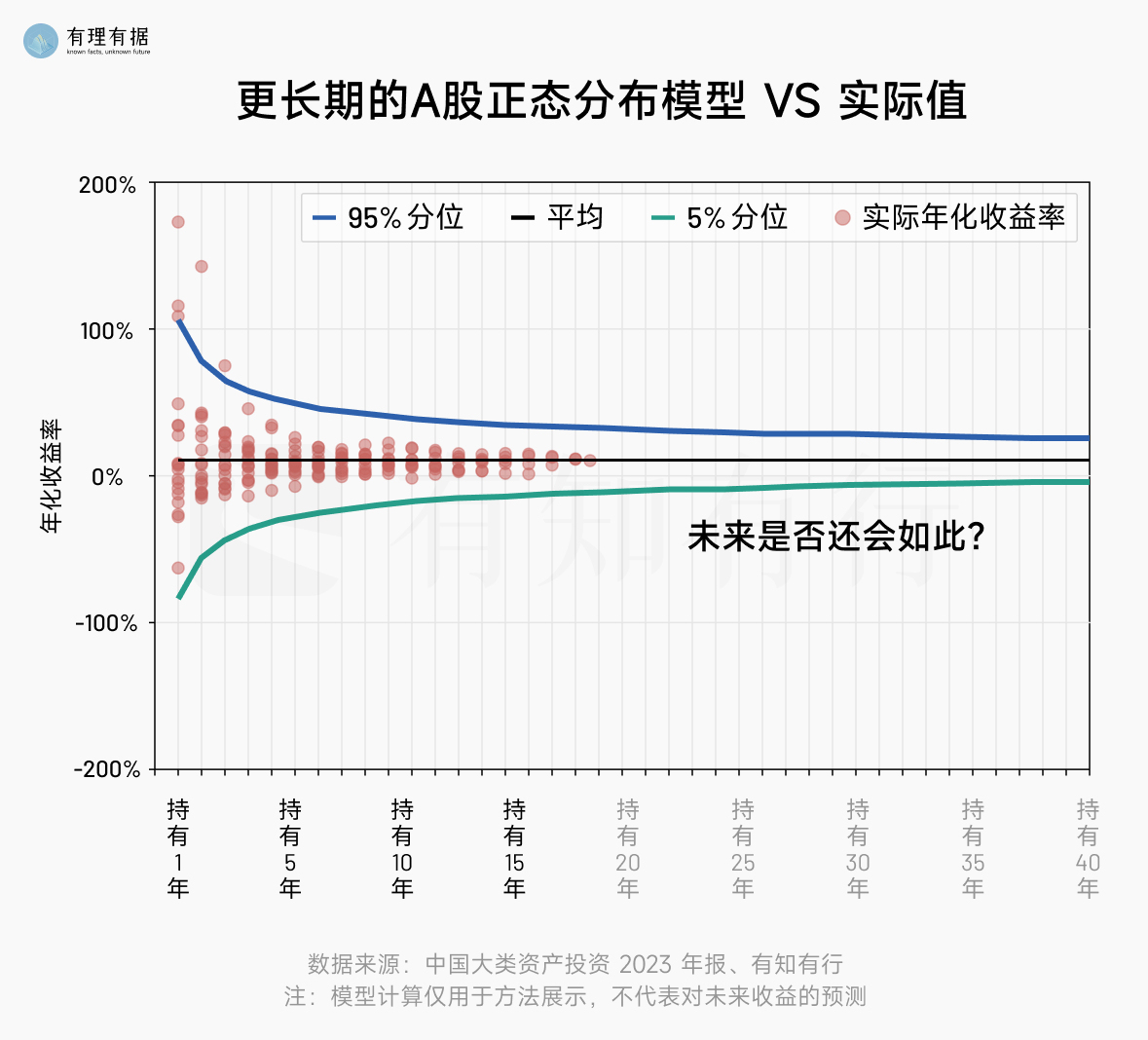

为了更好地拆解,我们可以换一种方式展示。将持有 1 年的年化收益率数据画成点,会发现这些点非常分散。

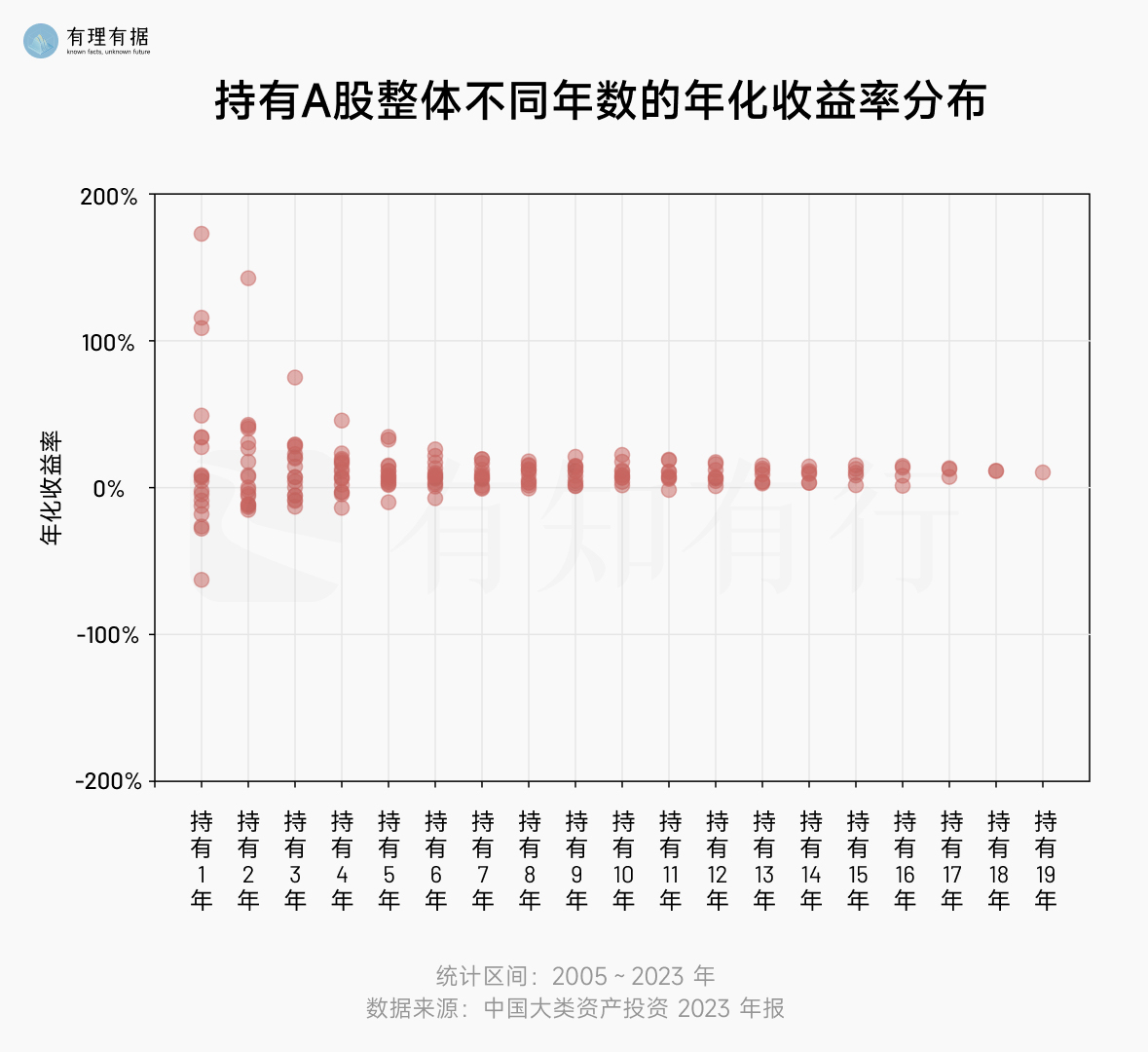

用同样的方式,将持有时间为 2 年、3 年直至 19 年的年化收益率数据展示在同一张图中,我们看到,从左到右,随着持有时间的增加,数据点逐渐集中,年化收益率的波动范围逐渐缩小,收拢在一个越来越小的区间内。

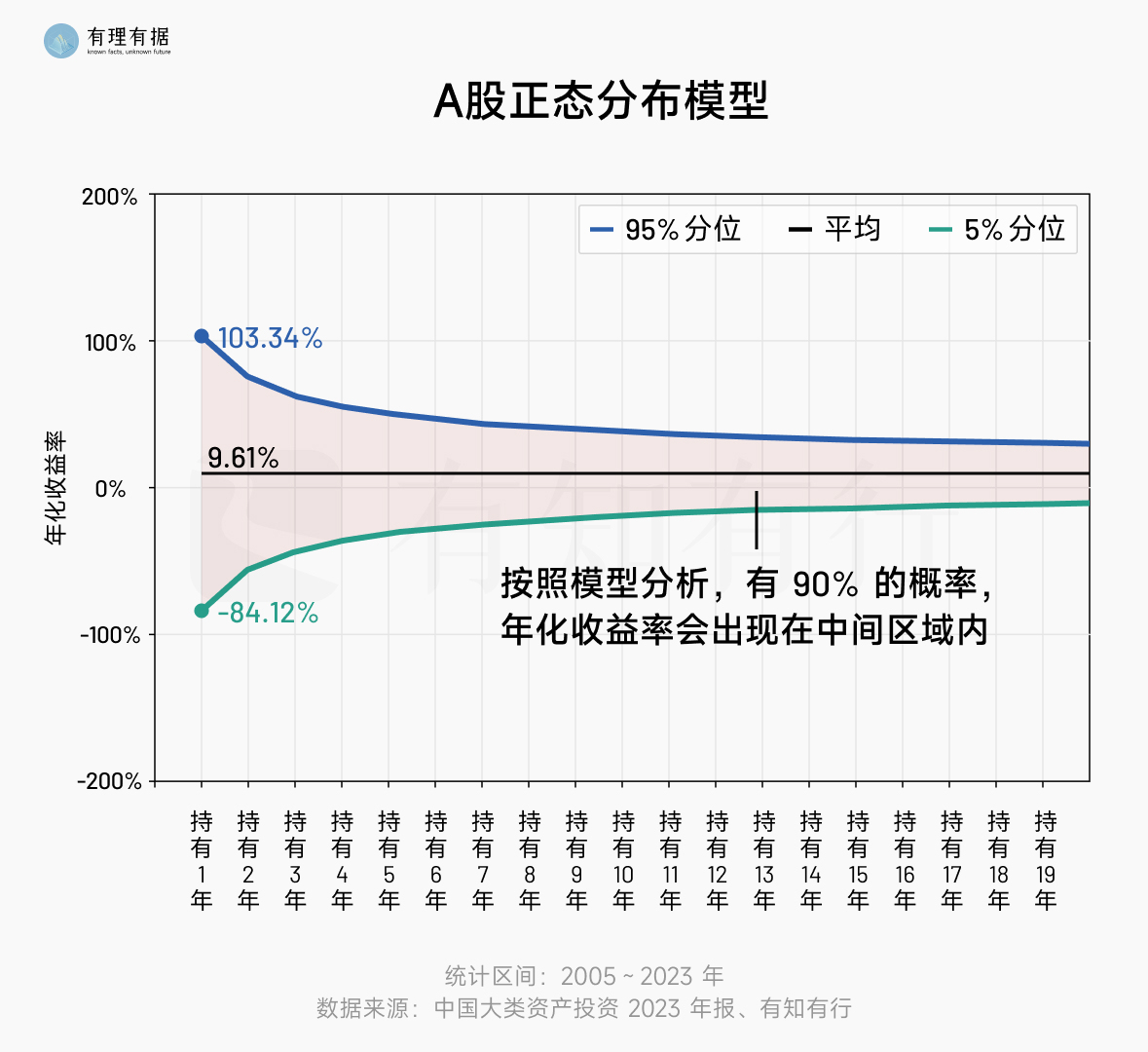

除此之外,数据点还呈现出中间密集,两边稀疏的特征,这就近似于正态分布模型。在投资中,正态分布模型通常被用来分析和估计金融资产的回报率和风险。为了验证「持有时间越长,年化收益越稳定」是否成立,我们也可以用这一模型来分析,并且和A股过去 19 年的实际数据对比。

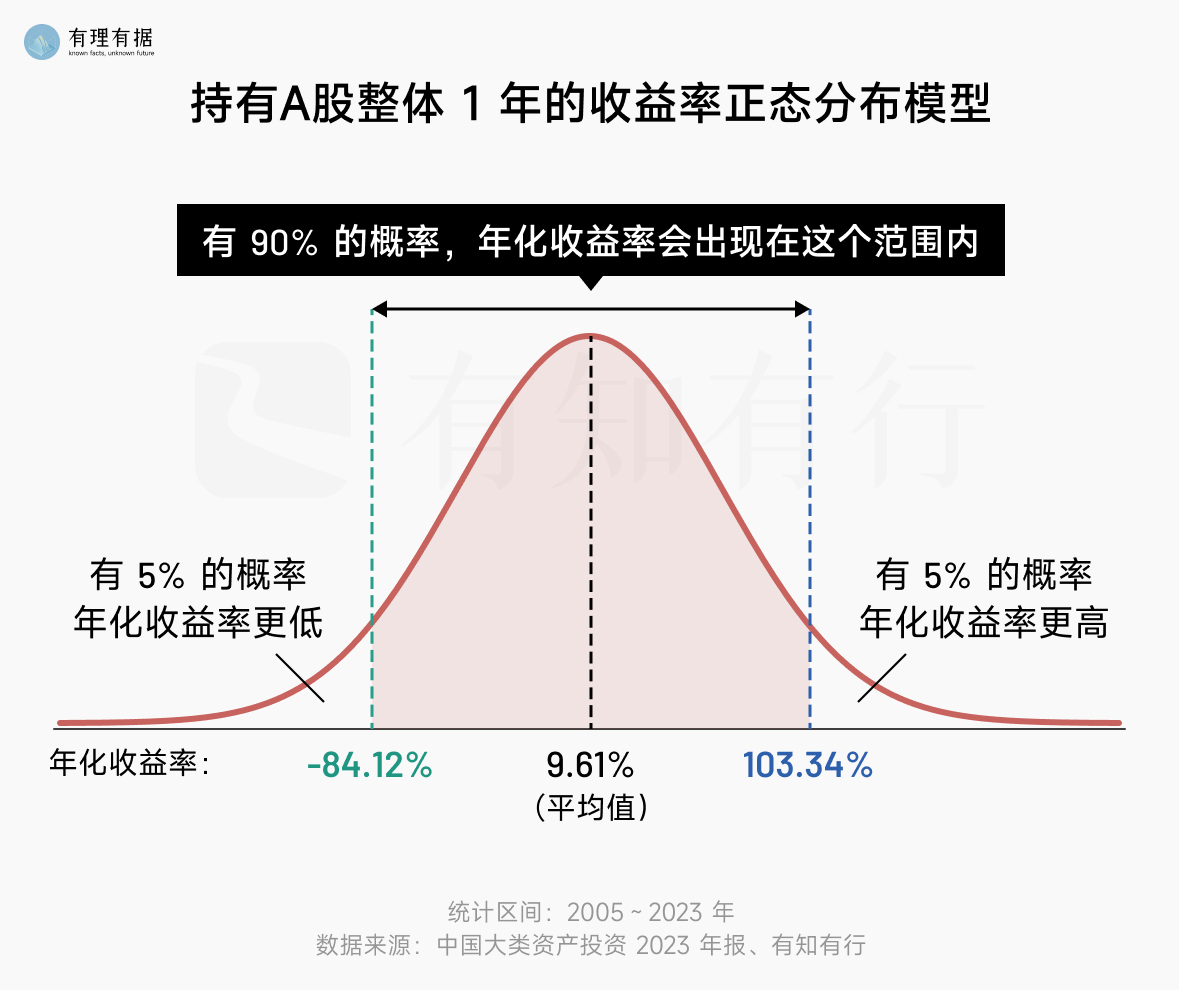

根据年报第五章《中国各类资产风险溢价与波动》的数据,2005~ 2023 年间A股整体的年化收益率为 9.61%,年化波动率为 56.98%。假设A股整体的年化收益率服从正态分布,以 9.61% 为平均值, 56.98% 为标准差,且每一年的收益率是独立事件,我们画出来持有 1 年的正态分布图是这样的:

这个图说明,从 2005 年到 2023 年,持有A股整体 1 年的年化收益率有 90% 的可能性会落在 -84.12%~103.34% 之间。这和我们在A股的实际投资体验是一样的,在A股做短期投资,不同的入场时机是完全不同的投资体验。

用同样的方式,我们还可以得到持有 2 年、3 年直至 19 年的正态分布数据。当我们把持有不同年数的 95% 分位的年化收益率(用蓝色表示)和 5% 分位的年化收益率(用绿色表示)分别连接起来,两根曲线中间的区域就是模型预测下,年化收益率很有可能会落在的区域。

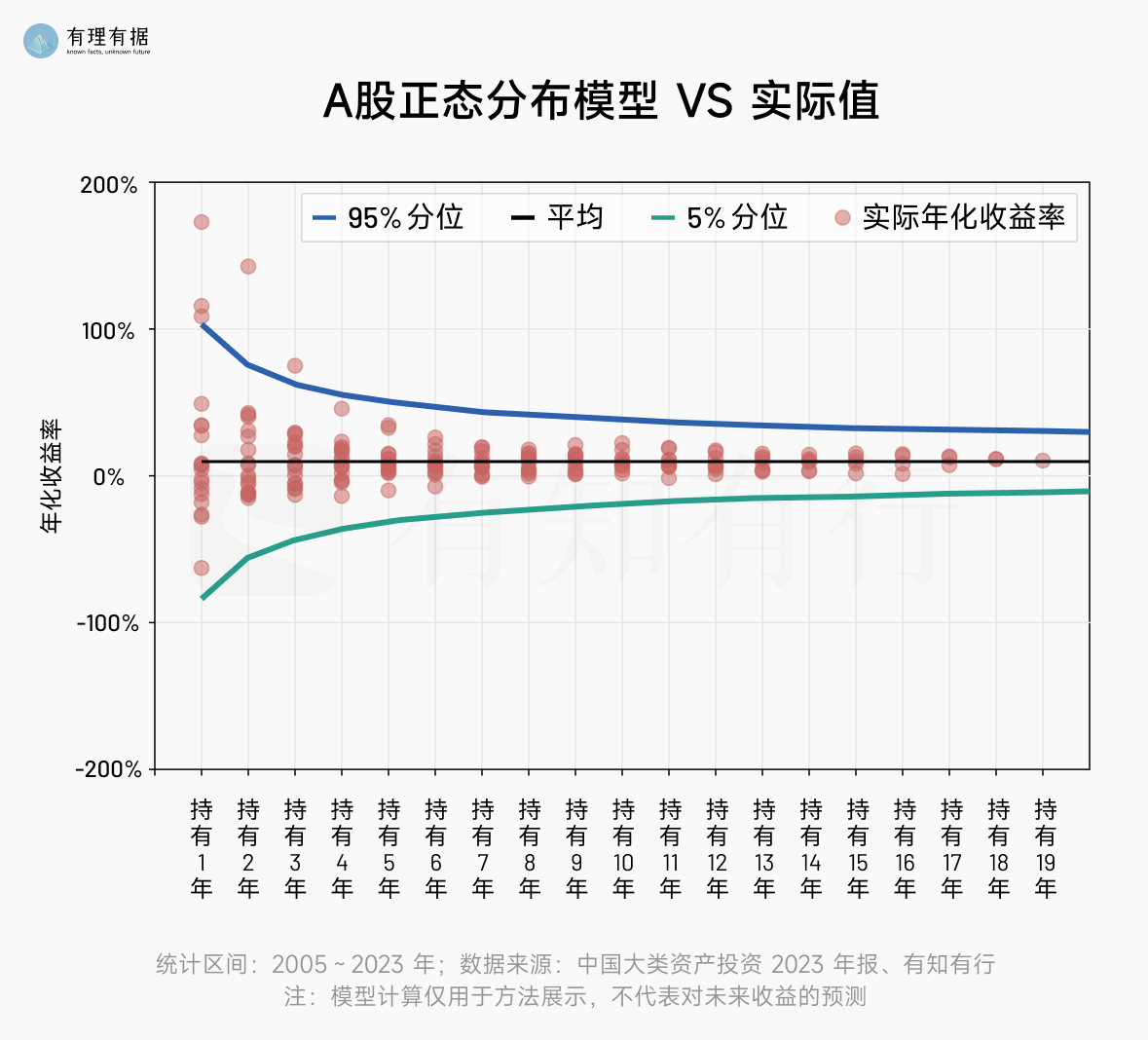

把实际的A股整体年化收益率散点图和正态分布模型图叠加起来,就能得到一张非常直观的对比图:

我们可以看到,2005 ~ 2023 这 19 年中,A股的实际年化收益率绝大部分都落在了两条曲线之间。只有在持有时间较短时,会有少数极端值不在两条曲线之间。也就是说,目前 19 年的实际数据符合「持有时间越长,收益率越稳定」的结论。

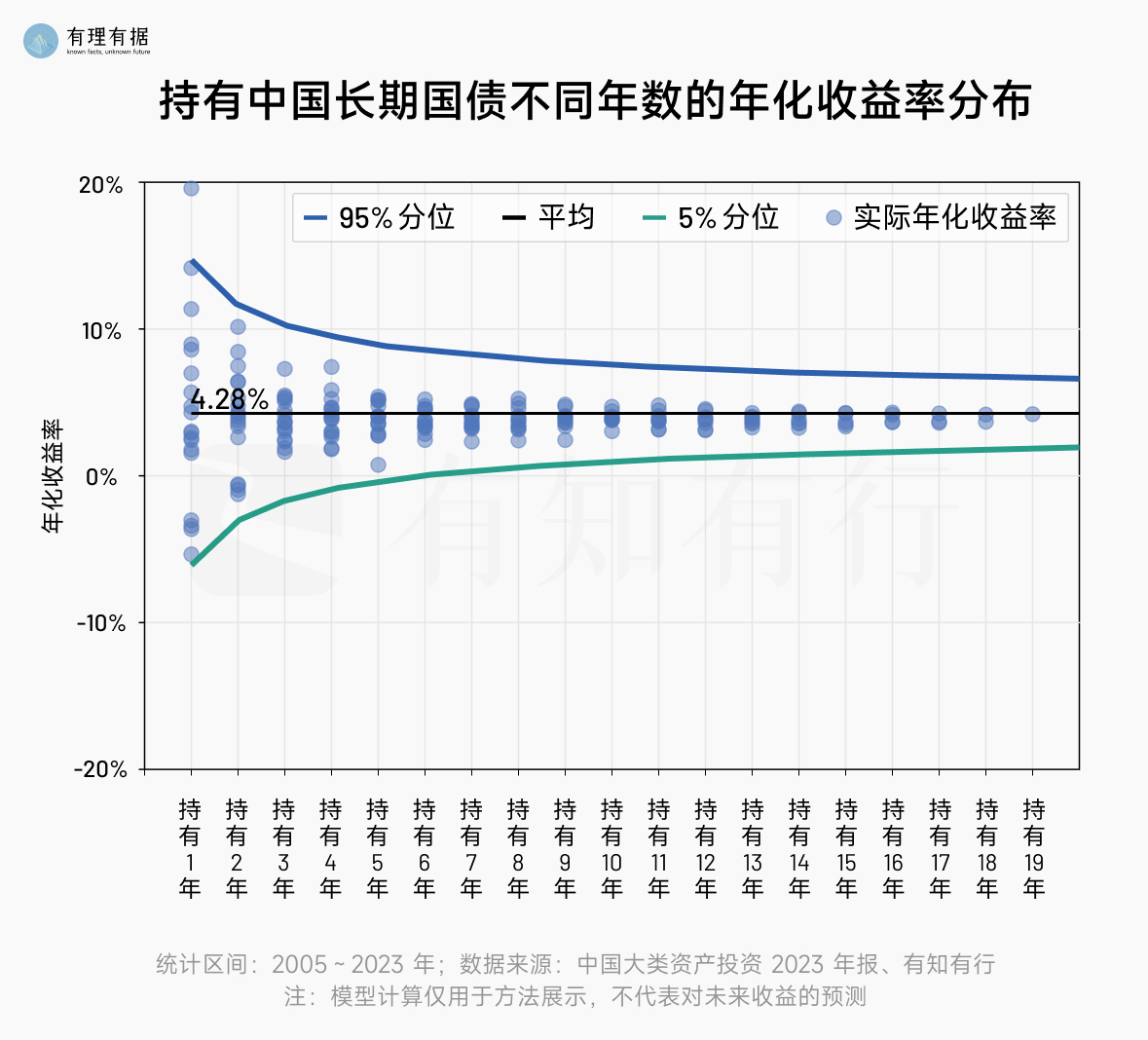

波动大的A股股市是这样,那波动小一点的债市是否也符合这一规律呢?我们以中国长期国债为例,得到的结果也是相似的。

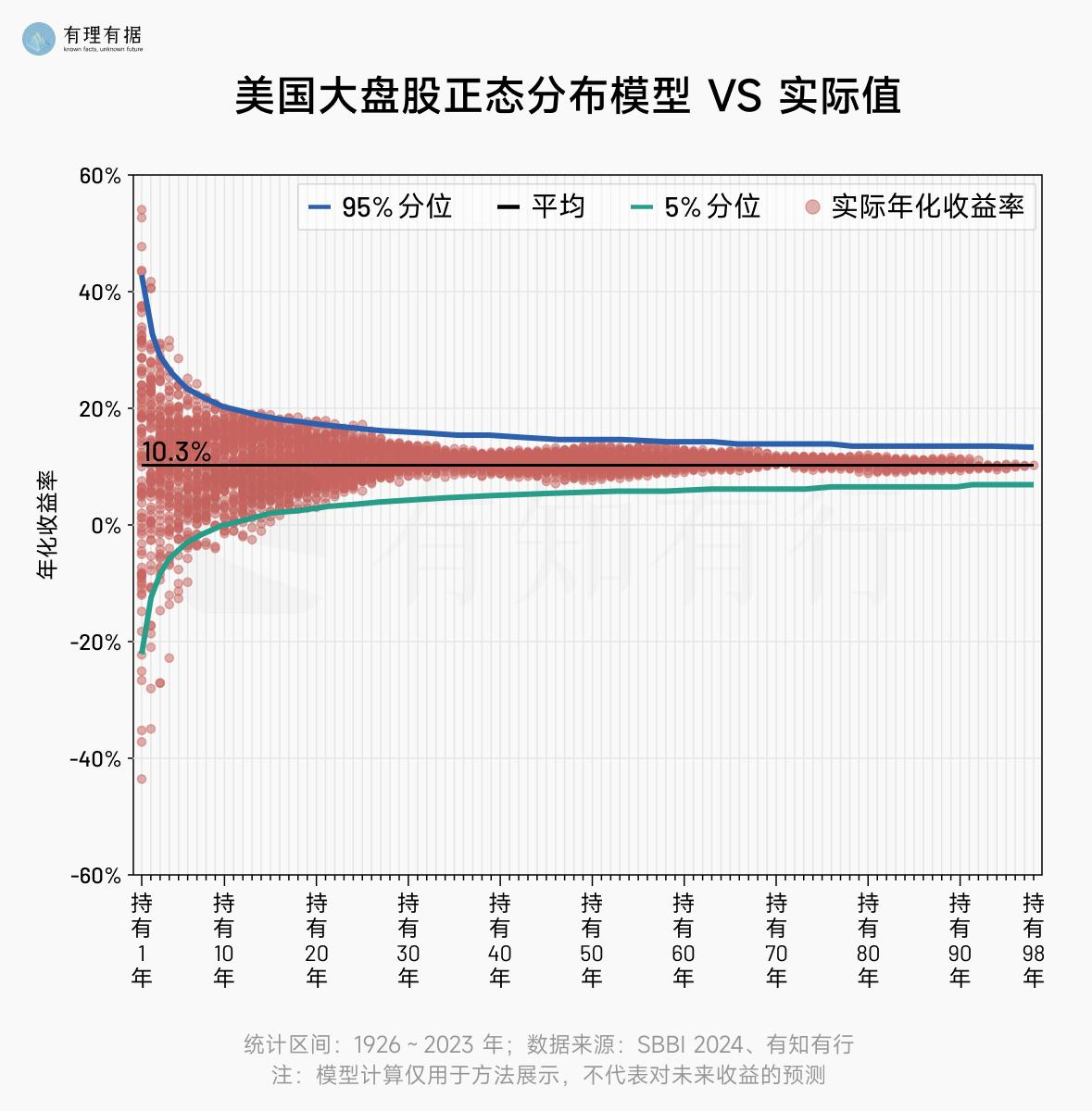

看到这里,相信不少朋友都会问出那个经典的问题:A股历史短,统计数据少,这个结论真的可信吗?

我们可以将美股作为对比对象,看看统计时间更长、数据更丰富的美股是否符合这一模型。

1926 ~ 2023 这 98 年,美国大盘股的年化收益率为 10.3%,年化波动率为 19.7%。用这两个数据计算出的正态分布模型和美股实际的年化收益率对比图如下:

我们看到,虽然持有时间较短时,有一小部分点在两条曲线之外,但绝大多数的点落在了两条曲线之间。这和A股的结果非常相似,而且由于数据更为丰富,美股的实际值和模型的预测更加贴近。

那么,模型到底告诉了我们什么呢?

一方面,在实际时间没有那么长的情况下,模型分析的方法可以帮助我们预估更长时间的结果,如果「A股持有时间越长,年化收益率越稳定」的结论成立,那么,即使随着时间的增加,点越来越多,持有A股不同年数的年化收益率依然大概率会落在两条曲线之间。不过,历史不代表未来,模型不等于事实,未来是否还会如此?我们会持续观察。

另一方面,模型分析的方法还告诉我们,一切皆是概率。

作为投资者,我们在选择投资产品时,往往会试图寻找一个确定的预期收益,但可以确定的是,不管持有多长时间,未来的收益率都不会是一个确定的值,而是一个可能的范围。正如我们所看到的稳钱账户介绍页面中展示的是持有 1 年到 3 年的正收益概率有多大,而不是具体的预期收益值。

投资是一场概率游戏。

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

设计 港港|编辑 仝仝|数据 金栋

本文插图部分来源于网络,如有侵权,请联系我们删除。本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

丁丁的1977

丁丁的1977

我感觉努力挣本金+持续定投,否则就像锅里没有菜,再好的锅、再好的趋势也与我无关。

LillianMin

LillianMin

看买在什么时候,卖在什么时候。 风险收敛,收益收敛。 所以如果只有长期持有这一个策略,会失望啊。

廖落星辰

廖落星辰

年化波动率56%描述的不准确,容易误导投资人对A股认知的扭曲。应注明年华波动率是哪个时期的(可以肯定不是近20年的平均值),按西格尔统计美国道琼斯指数210年的数据,第一年的波动率仅为18%,且随着时间的增长而大幅收敛,到25年大概是2-3%,拉长50年的话年化波动率也就1%(如果没记错的话)。请认真核对下这个数据,应做及时更正。

DragonL915

DragonL915

美股的实际年化收益率不是6.%+么?图中的10.3%的黑色横线是什么意思?

DragonL915

股市的涨跌,符合的是对数正态分布吧

luckphg

luckphg

理论上还可以 不过现实就差异大了 数据截取时段不同对数据影响极大 而且普通人通常牛市后半场才进来 套十年一点都不新鲜

这个早晨

这个早晨

请问持有N年的正态分布模型也是以9.61%为均值,只是标准差变了对吗?

知一行

知一行

确实看完这个图让人感觉持有a股不太安全,得加大外部资产的配置比例才行,但是目前美股有点过高了

Lycorisradiata

Lycorisradiata

A股长期正态分布模型貌似从侧面解释了从19年历史看A股没有长期投资价值,哪怕投资40年也可能负收益,好可怕!!!不知道何年能改变这种现实。

Evan-长期主义者

Evan-长期主义者

请问收益率是不是都是按一次性投入,然后乘以持有年限算出来的?