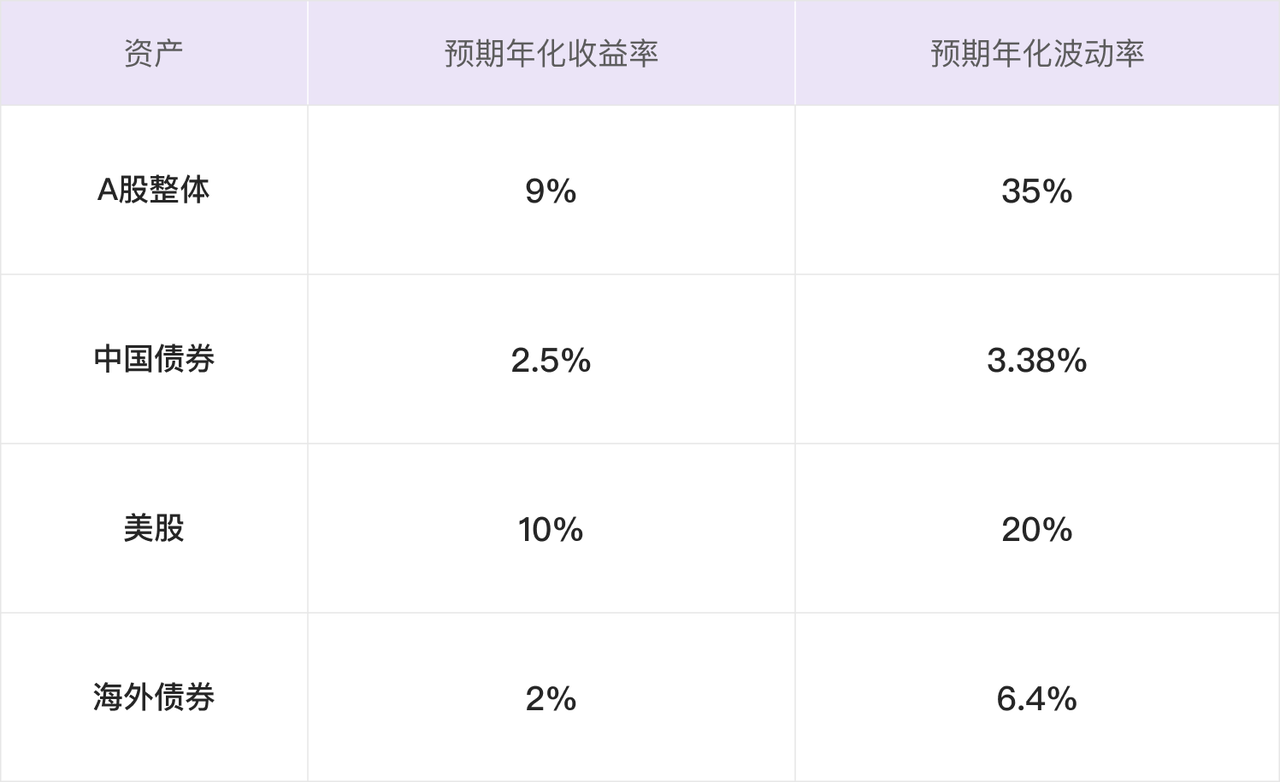

以中证全指全收益指数代表A股整体,中债新综合财富指数代表中国债市整体,标普500全收益代表美股,「彭博巴克莱全球综合债券总回报指数(未对冲)」代表海外债券。计算各指数的历史收益和波动如下:

计算 2005~2023 年间各资产的代表指数的年收益率各自之间的相关系数如下:

考虑到 2005 年初A股估值很低,且 2006~2009年波动巨大,在此基础上对未来A股的预期收益做保守估计,并降低未来的预期波动率。2005~2023 年中国债市的发行利率下降,债券投资获得了一定的价差收益,结合近期中国债市的利率水平,对未来中国债券的预期收益做保守估计。将美股和海外债券的未来预期调整为整数,考虑到 1926~2023 年美股的年化收益率为 10.3%,年化波动率为 19.7%,因此将美股的年化收益率设置为 10%,预期年化波动率为 20%,海外债券的年化收益率设置为 2%。

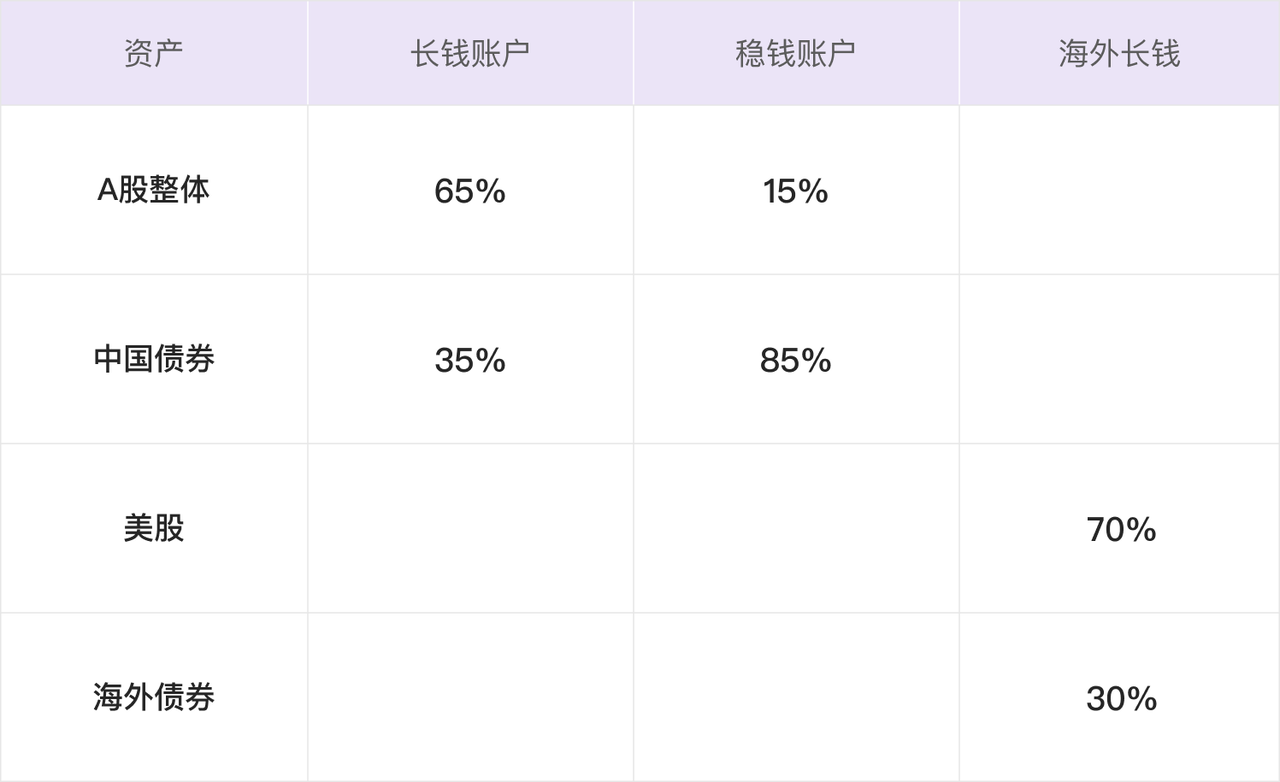

长钱账户、稳钱账户、海外长钱的长期资产配置中枢为:

(数据来源:雪球基金)

根据马科维茨的均值-方差组合模型(mean-variance Optimization)和步骤一、步骤二中的数据可以计算任意比例的长钱账户+稳钱账户+海外长钱组合的未来预期年化收益率(ER)和年化波动率(Vol)。

假设长稳海组合的年收益率为 r,未来 1+r 服从对数正态分布,ln(1+r) 服从正态分布,且养老金计划会定投 n 年。以随机数生成 n 个符合对数正态分布的年收益率,再进行 10 万次 n 年定投的蒙特卡洛仿真,并统计 10 万个仿真结果的 95% 和 5% 分位值,得到养老投资结果的 90% 概率区间。

EtanX

EtanX

看了直播才知道,原来养老金计算器的后续有这么大的惊喜。看到这个计算结果,我觉得颇感焦虑,因为回报的下限竟如此之低,比储蓄还糟糕。对这个预测结果应该如何看待?

DragonL915

DragonL915

最后的结果扣除基金费率和投顾费率了吗?

Mo0n

Mo0n

真是非常有创意的奇思妙想,根据预定目标计算组合配比,一下子就直观地把长稳海(这个组合名是官宣了么🤭)整合成一套为预设财务目标服务的工具箱,太妙了。