有理有据

有理有据

对于许多人而言,养老这个话题似乎总是遥不可及。二十多岁的年轻人可能觉得为时过早,三四十岁的朋友大多忙于其他更为紧迫的财务目标。但不可否认的是,养老是我们每个人终将面对的财务命题。

事实上,即便没有开始规划,大多朋友也并非毫无准备。每个月的工资中,我们会缴纳一定比例的养老保险,此外,一些朋友可能还额外缴纳了企业年金和个人养老金。

问题是,我们真的清楚自己为养老储备了多少吗?你的养老金账户上有多少钱?从哪里可以查询?等到退休时,这些积累的资金能够提供什么样的生活保障?

本期有理有据,金栋录制了一个 30 多分钟的视频,希望帮助你了解我国的养老保险体系,查询现有的养老储备,弄明白哪些参数会影响未来养老金的领取。

无论你现在是否积极准备养老生活,我相信这期视频都会给你提供宝贵的信息和启发,帮助你了解养老生活的起点,看看现在的你为退休生活储备了多少?

本文给大家划个重点,可配合视频使用。

由国家主导,人人参与。根据人社部的数据,截至 2022 年底,参加基本养老保险的的人数超过了 10 亿人,基本实现了「全覆盖」。

基本养老保险有两种类型,分别是城镇职工基本养老保险和城乡居民基本养老保险。城镇职工又分为企业职工和灵活就业两种形式。

一般大型企业和机关事业单位会给员工缴纳,是基本养老保险的一种补充形式。

企业给员工缴的是企业年金,机关事业单位给员工缴的是职业年金。

根据人社部的数据,截至 2022 年底,参加企业年金和职业年金的总人数还不到 1 亿人。

企业年金有以下几个特点:

1. 遵循企业和员工双方自愿原则。

2. 共同出资,约定归属。

员工出资的部分归属于个人,企业出资的部分可以按约定逐步归属于个人。一般来说,个人出资 4%,企业出资 8%。

委托投资。

企业年金会委托给专业的投资机构进行管理和运作,由受托人(即投资机构)制定投资方案,由托管人负责资金的保管与监督。这样做既能保证企业年金的资金安全,又能实现更稳健的增值。根据人社部的数据,2007 ~2022 这 16 年全国企业年金基金业务年平均收益率为 6.58%,业绩不错。

企业年金最大的好处是,只要你自愿投入 4%,企业就会投入 8%,这样一来,你的收益至少已经达到 200%,当然,不是所有的企业都是按照 4%: 8% 的比例来交的,但只要企业出资,对于员工来说就有直接的收益。

第三支柱:个人养老金

第三支柱:个人养老金

个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金实行个人账户制,由个人开立账户,自助缴费,自主选择养老产品。每人每年有 12000 元额度。

参与个人养老金最直接的优势是,可以享受税收优惠。比如你在银行开立一个个人养老金账户,每年转入 12000 元,这 12000 元就可以不交个人所得税。转到个人养老金账户里的钱可以购买养老基金、养老保险等产品,等到退休后从个人养老金账户领取时再按照 3% 的税率缴纳个人所得税。

城镇职工分为企业职工和灵活就业两种形式,缴纳方式不太一样。

企业职工的缴纳方式一般是 8% + 16%,个人每个月拿出税前工资的 8%,企业缴纳该员工税前工资的 16%;

灵活就业的缴纳方式一般是 8% + 12%,个人每个月拿出缴费基数的 20%,其中 8% 进入个人账户,12% 进入统筹账户。

之所以分两部分缴纳,是因为我国的基本养老保险实行的是社会统筹账户和个人账户相结合的制度,个人缴纳的部分进入个人账户,企业缴纳的(当然也包括灵活就业的 12% )进入统筹账户。这两个账户的资金积累和领取计算方式有很大的不同。在视频的 11:37 处,有一个具体的例子,欢迎大家对照看看。

统筹账户主打的是「互助共济」,这里的钱不归属于个人,而是大家互相帮助。比如,养老金富裕的省份会调剂一部分给养老金短缺的省份,工资高缴费多的人会调剂一部分给工资低缴费少的人。

个人账户的钱属于我们自己,它有几个特点:

多缴多得

每个人的工资不一样,缴费基数不一样,每个人缴纳的养老保险金额也不同,缴得越多,个人账户里的钱就越多。

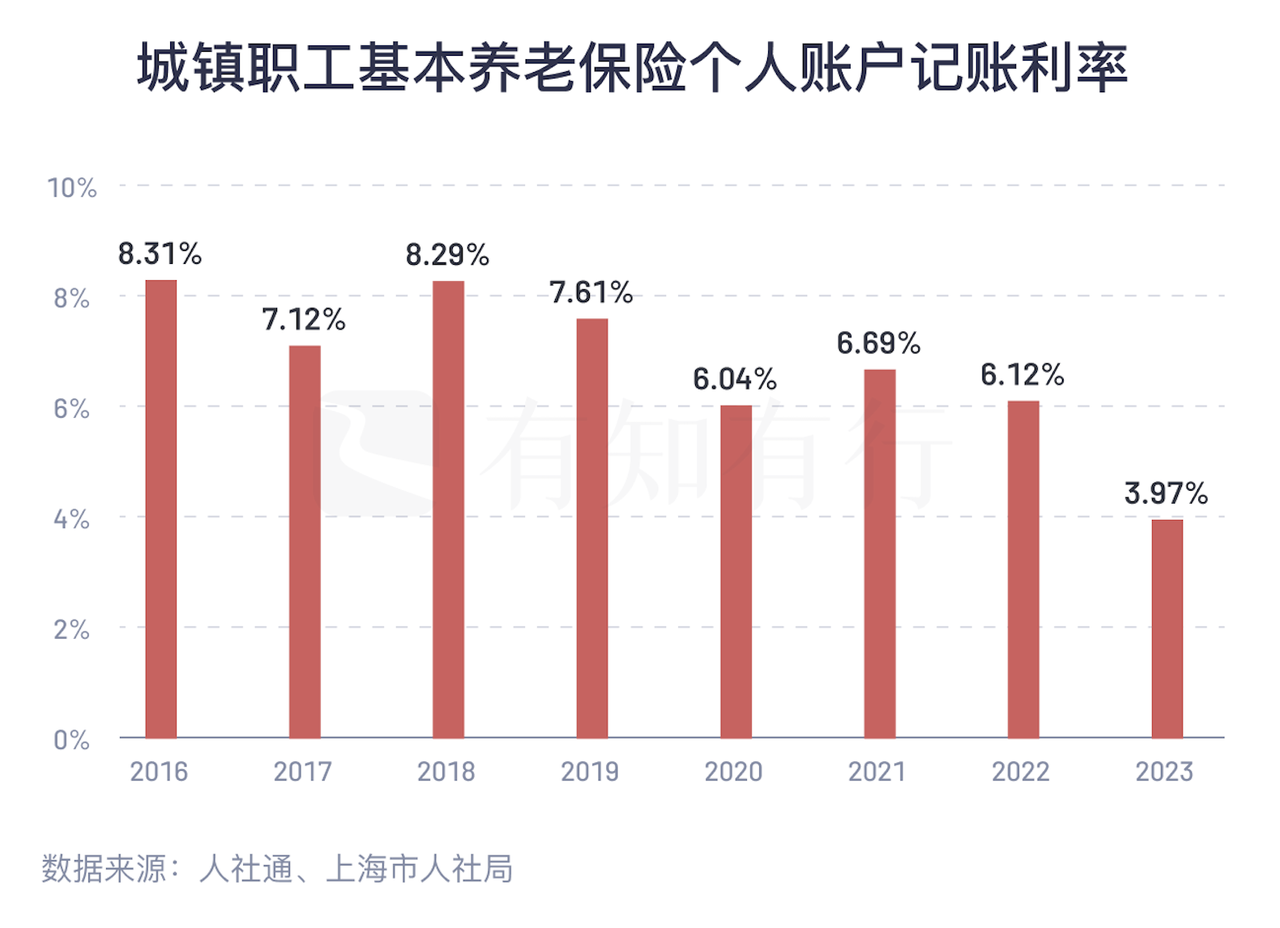

每年有利息

没错,个人账户里的钱每年是有利息的,而且最近几年利率并不低,养老保险个人账户每年计算利息的利率被称为个人账户记账利率。每一年人社部都会统一公布记账利率,2016~2022 年的记账利率在 6%~8%,2023 年是 3.97%。根据规定,每年的记账利率不得低于银行定期存款利率。

个人账户里的钱,包括利息,都可以查询到

打开微信或支付宝搜索小程序「电子社保卡」,或者直接下载「电子社保卡」App,点击「个人社保权益单查询」,选择参保地区和查询年度,即可查询余额。

终身发放,可以继承

如果参保人不幸去世,个人账户里的钱还没有领完,剩余的钱还可以由子女继承。

退休后你可以同时领到个人账户和统筹账户的钱,不过这两个账户的钱不是一次性领取的,而是像工资一样,每月发放一次,而且两个账户的钱都是终身发放,直到去世。如果去世时,个人账户里的钱还没有领完,剩余的钱还可以由子女继承。

退休后个人账户每月可领取金额 = 存储额 / 计发月数

计发月数是国家根据不同退休年龄确定的一个具体的值。55 岁退休,计发月数是 170,60 岁退休,计发月数是 139。退休越早,除数越大,每月领的钱越少。

从统筹账户领取的养老金叫做「基础养老金」,它的计算公式是当地社会平均工资 x (1 + 平均缴费工资指数)/ 2 x 缴费年限 x 1%。

从统筹账户领取的养老金叫做「基础养老金」,它的计算公式是当地社会平均工资 x (1 + 平均缴费工资指数)/ 2 x 缴费年限 x 1%。

平均缴费工资指数指的是把你每年的缴费基数和社会平均工资的比值算出来,求一个平均值。计算公式如下图。你可以理解为,缴社保的这些年,你的工资大概是社平工资的几倍。通常,社保缴纳的最低基数是社会平均工资的 60%,最高是社平工资的 300%,因此平均缴费工资指数计算出来一般都在 0.6 到 3 之间。

看完视频和以上文字,你会发现,退休后能领到的养老金金额受多种因素的影响,如社会平均工资的变化、个人工资的涨幅、通货膨胀率、退休年龄,以及是否参与了企业年金或个人养老金计划等。

虽然我们无法精确预测这些参数的未来走势,但了解它们如何影响养老金的计算对于我们规划退休生活至关重要。掌握这些关键参数,可以帮助我们设定合理的预期,并为退休生活做好准备。

退休金够不够用,每个人都会有自己的体感。通常情况下,我们可以通过对比,有一个相对具体的感知。比如:

将退休金与社会平均工资相比,能够大概知道自己退休后的生活水平在社会整体中的位置;

与退休前的个人工资进行对比,可以知道自己退休后的生活水平相比于退休前有多大变化。通常,退休金达到退休前收入的 70%时,可以保持退休前的生活水平;

用通货膨胀折算一下,看看自己的退休金相当于现在的多少钱,内心也会有一个直观的感受。

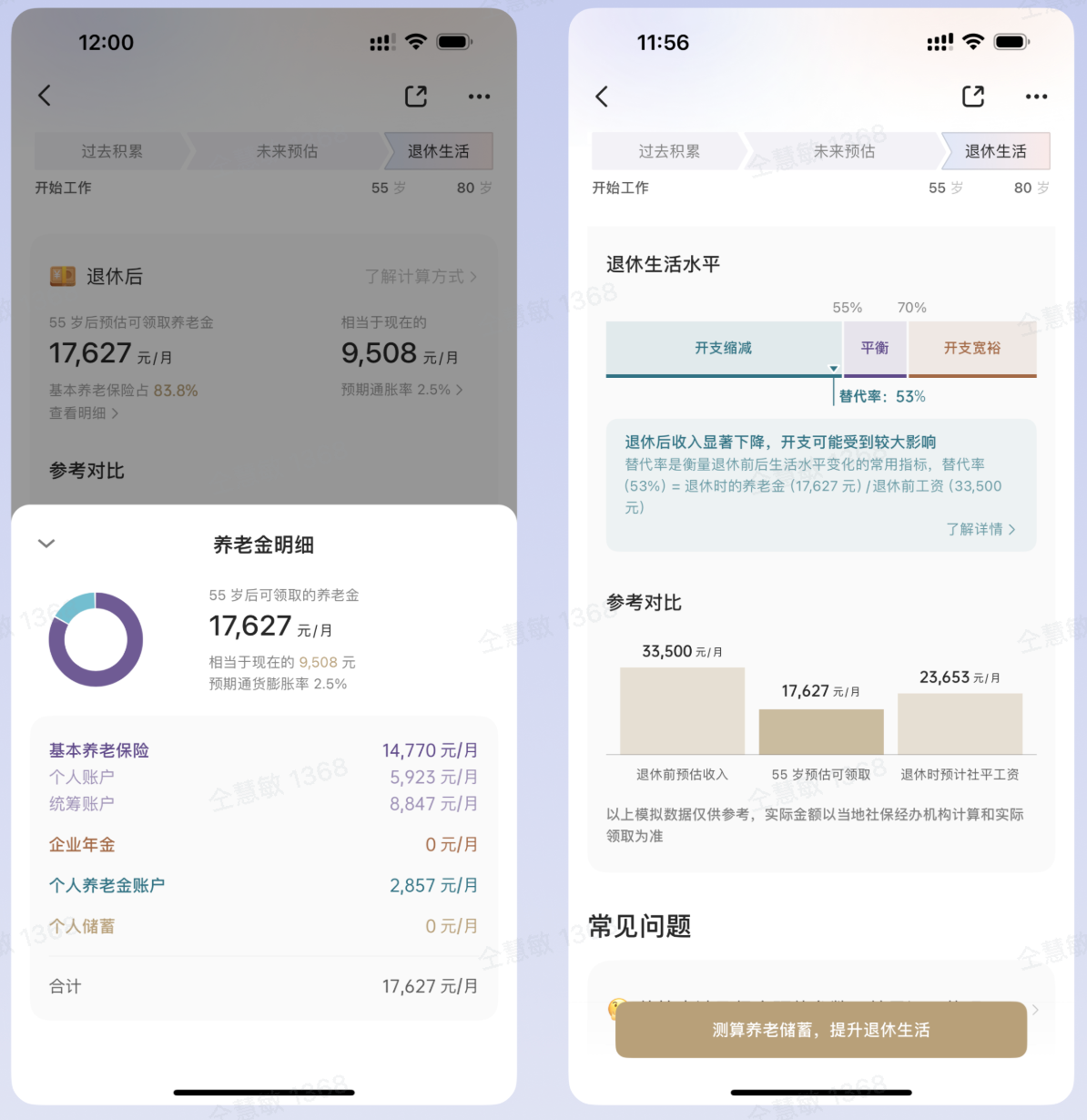

更新至 1.23.0 版有知有行 App,使用「养老金计算器」,可以看到相关对比。

截图来自有知有行养老金计算器

总之,养老规划不是空中楼阁,它建立在我们现有的养老储备之上。希望本期内容能给你种下一颗小小的种子,期待现在的你花一些时间查查自己现有的养老储备,看看自己养老生活的起点如何。

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

好好理财好好生活

好好理财好好生活

可以展开讲讲灵活就业吗?

🌱umizhang

🌱umizhang

请问一下,有以下2个问题: 1、如果工作了几年后失业了,后面没有缴纳社保,那已经交的这些怎么处理? 2、如果工作换到其他城市了,那这些已经缴纳的社保如何处理?

李奇原

李奇原

金栋老师讲的非常棒,b站特点是传播特别广泛,有更多年轻用户。缺点是不够垂直,很容易被更多更有意思的内容吸引走。 有知有行虽然不是纯视频平台,但绝对垂直,内容都是投资理财相关。 这个视频看着我捉急,想加速的时候没有按钮,虽然有主动加速,粉笔字写的飞快。给我一种特斯拉屏幕挂挡没有传统雨刮器的感觉,非常怪,用户应该有一点主动权。但也许这就是有知有行的文化,像长钱账户的权益债券货币的比例,用户不能自主调节。 也像去饭店吃菜,众口难调。有的人很喜欢,有的人可能不是很喜欢。 “我想加点辣,加点醋,加点盐,少点汤汁。” “不可以哦,我们是黄金配比,就是这个口味的,希望您能习惯,谢谢。” “emmm……” 俗话说鱼与熊掌不可兼得,不过我还是希望能加上主动加速的功能。2025年3月11日 16点00

坦然忡忡

坦然忡忡

养老金会爆雷么,人口基数这么大,会不会比日本韩国还惨

栗子2333

栗子2333

税前工资,是包括到手的钱加上五险一金个人缴纳的部分,加上交的税吗?

Hi_Pa

Hi_Pa

栋大,如果企业有年金计划,推荐缴纳嘛。如果中途离职了,下一家公司不再缴纳企业年金,会有影响嘛

背包

背包

视频有个疑问,个人养老金最后提取的时候3%的税只收个人缴费部分,收益的部分不收吗?

沉默.

沉默.

我们公司怎么不给我按税前工资交,而是有一个按一个基数交,这个基数比工资高,是因为我的工资太低吗?

同路人_57o2zJ

同路人_57o2zJ

还有个问题,如果50岁退休是按195个月,那退休后到了51岁时,还是按195个月算,还是归到了51岁退休的人里面,按190个月计算养老金?

龚喜[發]財

龚喜[發]財

用计算器的时候查到之前上大学地方的参保地,社保卡未激活,这代表着什么哇?我需要激活吗?