保险专栏

保险专栏

本文主要讲解保险选择的思路,由于保险产品更新较为频繁,文中提到的部分产品可能已下架。

可以点击「有知 - 配置方案」查看最新的「家庭资产配置方案」,或点击👉 家庭保险服务了解当前推荐的保险产品。

在四大基础保障险种中,「定期寿险」往往是最不受重视的一个。

许多人因为它的名称,误以为它复杂难懂,加上与寿命相关,难免带有一些忌讳。

然而,定期寿险其实是四大险种中责任最简单、挑选难度最低的,保费也十分便宜。更重要的是,它为家庭提供了关键的财务“防火墙”。

这篇文章我们一起来了解:

定期寿险,责任特别简单,一句话就可以概括:保障期内人没了,或者全残,就赔钱。

至于人是怎么没的,意外还是生病,没有限制。甚至大部分产品,投保两年后自杀都可以赔。

定期寿险主要应对「英年早逝」的风险,尤其适合家庭经济支柱购买,特别是上有老、下有小且身负房贷的人群。孩子和老人,则不需要配置。

如果家庭的主要收入来源因疾病或意外去世,经济状况将面临巨大冲击。定期寿险的意义就在于,一旦发生不幸,至少能够保障家人平稳度过经济困难期。

尽管家庭经济支柱“英年早逝”的概率较低,但这一事件对家庭的潜在影响极大。因此,建议家庭支柱都配上一份。

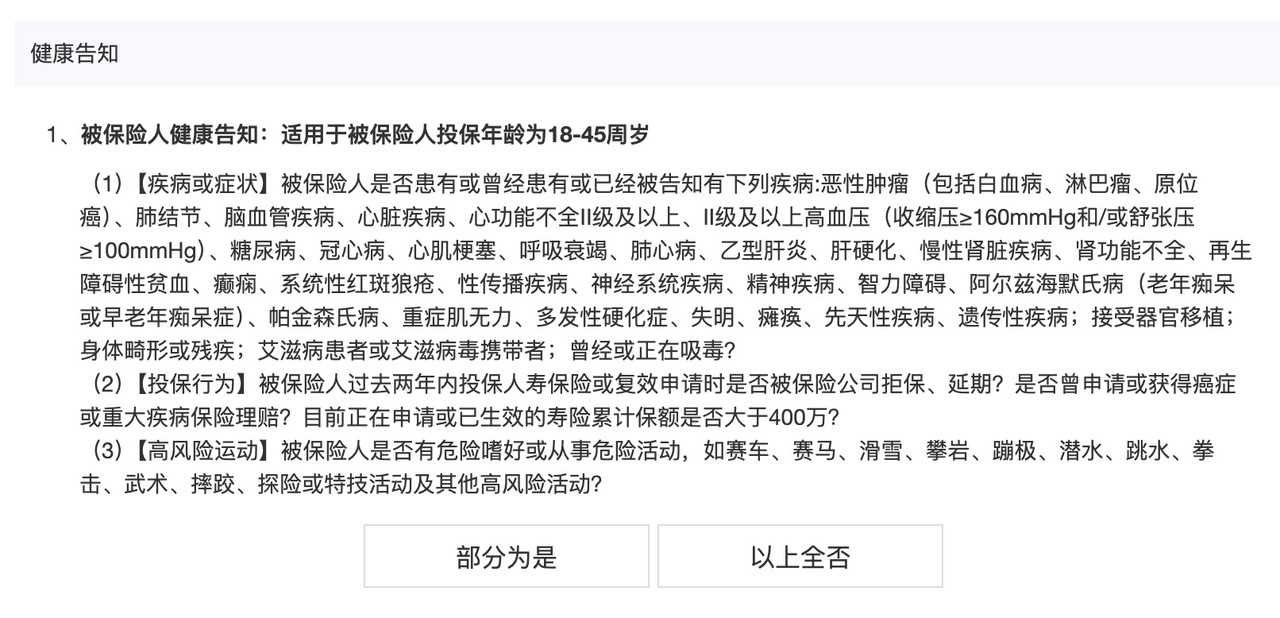

定期寿险保障责任简单,理赔不易扯皮,所以选择起来也很简单,重点关注健康告知和免责条款就可以。

相比医疗险和重疾险,定期寿险的健康告知,总体来说宽松很多,但不同产品的问询范围,存在一定差异。如果身体存在一些小状况,首先需要做的,就是筛选出符合健康告知的、自己可以投保的产品。

定期寿险健康告知示例

免责条款就是保险公司不赔付的责任,定期寿险基础的免责条款通常是这三条:

投保人对被保险人的故意杀害、故意伤害;

被保险人故意犯罪或抗拒依法采取的刑事强制措施;

被保险人自本合同成立或者合同效力恢复之日起两年内自杀,但自杀时为无民事行为能力人的除外。

很多产品会再多一些(免责条款),比如被保险人主动吸食或注射毒品、酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证。

免责条款的差异性也会反映在保费上。如果预算不受限,我一般建议选择免责条款最少的产品。

做完以上两步筛选,剩下的产品里,选择保费最低的那个就可以了。

选择好要投保的产品,还有两点需要我们确认:一、保额;二、保障期限。这两点取决于我们需要承担的家庭责任。

定期寿险的保额,取决于被保险人离世可能给家庭财务造成的缺口。直白一点,就是被保险人背负的经济责任:通常包括负债(房贷车贷)、父母养老金、子女教育金以及家庭日常支出等。

举个例子,比如小明还有 200 万房贷、10 万车贷。万一有个三长两短,希望留给父母 20 年养老钱,每年 10 万。给孩子和伴侣留 10 年教育金和生活费,每年 20 万。

那么保额 = 200 + 10 + 20 x 10 + 10 x 20 = 610 万

如果严格按照这种方法计算,将得到一个巨高的保额。对应的保费也让人难以承受。所以在实际投保的时候,大部分人会取家庭负债总额,或者 10 倍年支出,或者 5 倍年收入作为基数,再根据预算上下调整。

定期寿险的保障期限,取决于在多长时间内,被保险人是家庭收入的主要贡献者。

大部分人会选择保障到退休,在这个时间点,家庭已经有一定积蓄,儿女也已经成年,即使收入中断,也不会对家庭财务有太多影响。

此外,根据特定的需求选择保障期限,也是一种常见方法。比如,父母现在 60 岁,想要保证父母接下来 30 年的养老不受自己收入中断影响,那保障期限可以选择 30 年。

近期上线的 定海柱 6 号,保费更具优势,比此前推荐的 华贵大麦 2024 还要低。以 30 岁为例,100 万保额,交费 30 年,保障至 60 岁,男性年保费 1093 元,女性年保费 594 元。

相比健康险,定期寿险的健康告知本就宽松,而定海柱 6 号的健康告知更为友好,未询问乙肝和各种结节的情况,很适合压力大的打工人们。

产品链接:定海柱6号定期寿险

我们忌讳谈到死亡,但如何帮助家人面对自己的死亡,这个话题,只能在活着的时候去思考。

对家庭支柱而言,承担着养家糊口的重担,责任在肩,赔率远比概率重要,我们不敢赌,更不能赌。

如果你也想为所爱之人增加一份确定性,不妨开始考虑这个险种。

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

同路人_ymBqlJ

同路人_ymBqlJ

产品已停售了呢

同路人_EGUmWo

同路人_EGUmWo

期满返还和不返还保费,应该怎么选择比较合适呢?

LillianMin

健康告知、免责条款、保障期限、保额不同,费用不同。 是不是储蓄险,还有理赔这块没怎么讲清楚。

ElEvEn_ZfckTg

ElEvEn_ZfckTg

文章写的挺好的。