保险专栏

保险专栏

这次预定利率下调后,新的重疾险产品很快就陆续上线了。

大家最关心的,还是价格有没有变化,保障内容有没有缩水。其实在新产品里,也能看到一些设计上的改进和亮点。

达尔文 12 号就是其中比较值得关注的一款。它延续了过往的核心保障,同时在细节上做了优化,考虑得更人性化。下面我们就来详细看看,这款产品的保障内容和投保方案。

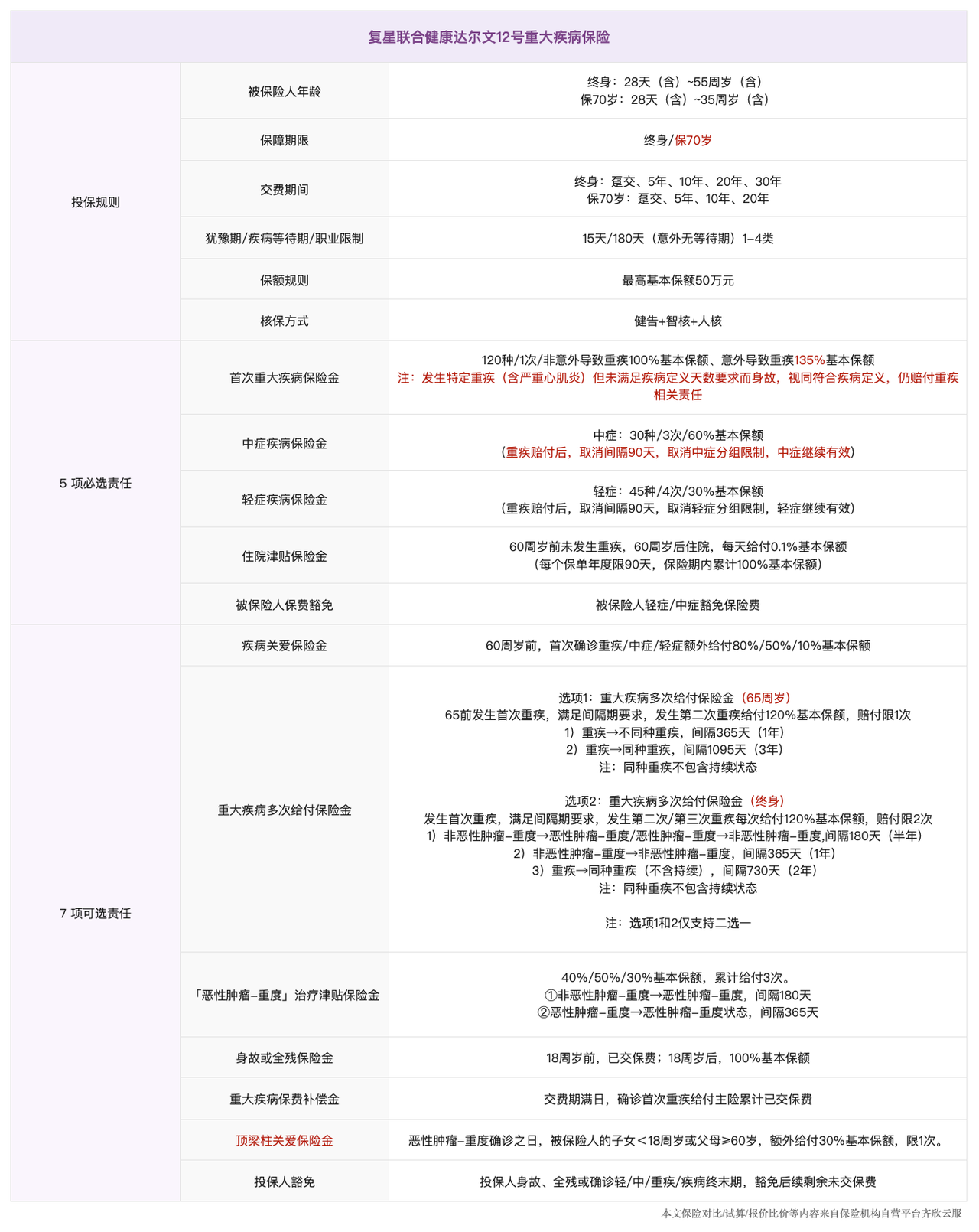

必选责任,就是只要投保就自动附带的保障内容。

重疾 1 次 + 中症 3 次 + 轻症 4 次。如果首次重疾由意外导致,还能额外赔 35%。

目前不少重疾险在重疾赔付后,轻中症责任就会终止。也有部分产品是有条件的保,比如确诊重度癌症后,轻度癌症就不赔,只赔不相关的病种。

达尔文 12 号在这一点上更友好,即使重疾已经赔付,轻症和中症的保障依然有效,不设 90 天的间隔期,也没有疾病分组的限制。只要符合合同约定的条件,就能正常按比例赔付。

考虑到重疾后往往还可能出现新的疾病,这一设计让保障更具持续性,也更有实用价值。

不少人喜欢的「住院津贴保险金」在这一版本中被保留了下来。

在 60 岁前未发生重疾,且在 60 岁后住院,每天将给付 0.1% 的基本保额,每年以 90 天为限,在保险期内累计 100% 基本保额。

以投保 50 万保额为例,每日津贴为 500 元,每年最高可赔 4.5 万元,累计最多赔付 50 万元。这一设计解决了许多人「担心买了重疾险却未必用得上」的问题,提高了赔付的可得性。

不过需要注意,如果因重疾、身故或全残理赔,已给付的住院津贴会从赔付金额中扣减。

达尔文 12 号还在条款细节上做了两项优化:

第一,因五类急性重疾导致的身故,取消了「持续天数」的限制,可按重疾赔。

很多人以为重疾险是「确诊即赔」,其实并非如此。合同对「疾病」的定义往往比临床诊断更严格,可能要求实施特定手术、达到某种状态,或症状持续一段时间。

今年 3 月就有一则令人痛心的新闻:一名 3 岁儿童因流感引发暴发性心肌炎,从确诊到离世只有 3 小时,但因不满足合同中「确诊+持续时长」等条件,理赔时,保险公司只退还了保费。

这也是很多人投保时的顾虑——现实中的疾病进展,未必能和合同条款严丝合缝。

针对这一点,达尔文 12 号优化了条款,针对既要求确诊又要求持续时间的5种特定疾病 (严重心肌炎、严重慢性缩窄性心包炎、严重原发性心肌病、严重肺源性心脏病或败血症导致的多器官功能障碍综合症),如果患者在该疾病定义要求的天数内不幸身故,即使没有附加身故责任,也能按照重疾标准赔付,更具人性化。

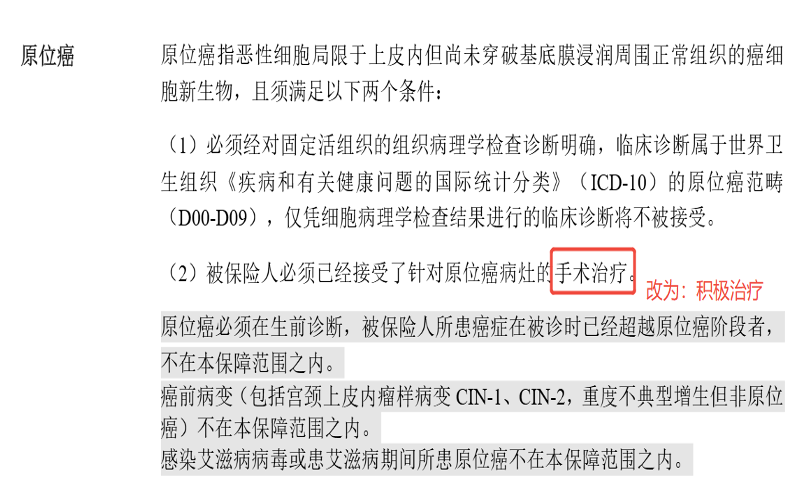

第二,原位癌的理赔条件放宽。

以往多数产品要求「手术治疗」才能赔付。如今,随着医学的发展,靶向治疗、免疫治疗等方式越来越普遍,且疗效更好、创伤更小。

达尔文 12 号调整后,只要患者遵医嘱接受积极治疗(包括手术、靶向或免疫治疗),都可以申请理赔。这样既符合临床现实,也降低了消费者的理赔门槛。

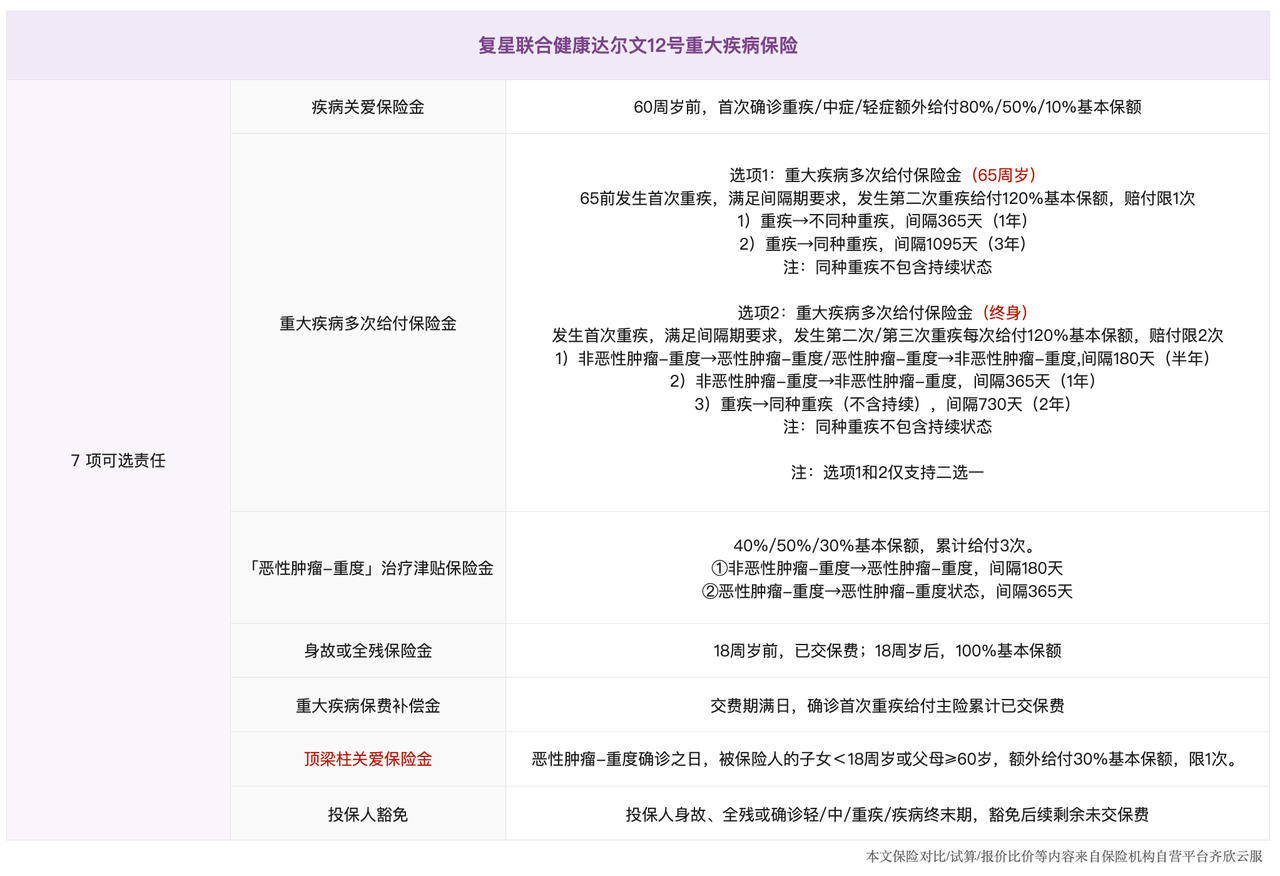

可选保障需要在投保时选择是否附加。增加了保障,保费自然也会上涨。

虽然看起来责任很多很复杂,但是除了大家很熟悉的身故或全残保险金和投保人豁免,余下的可以简单地分为两类,一类是增加保额,让赔的钱变多。另一类是增加赔付次数,让赔的机会变多。

这类责任的价值在于:在家庭责任最重的阶段,获得更高的赔付金额。

达尔文 12 号提供三项此类责任:「疾病关爱金」、「顶梁柱关爱金」和「重疾保费补偿金」。

其中,「顶梁柱关爱金」是一项创新责任:如果确诊重度癌症,且确诊时有未成年子女或年满 60 岁的父母,可以额外赔 30% 的基本保额,限 1 次。

这个阶段往往家庭责任重、经济压力大,而个人抗风险能力又有限,这项保障能给我们一份额外的支持。价格也很合适,每年仅需几十元,性价比还是很高的。

如果希望进一步提高保障额度,或覆盖的疾病范围不限于癌症,还可以考虑另外两项责任:

一是疾病关爱金。

60 周岁前,首次确诊重疾、中症或轻症,可分别额外获得 80%、50% 或 10% 基本保额的赔付。60 岁前是收入高峰期,且轻症、中症也额外赔付,保障更加全面。当然,价格相对「顶梁柱关爱金」也会稍高一些。

之前达尔文 11 号没有顶梁柱关爱金,我加保的时候,附加的就是这个责任。

二是重疾保费补偿金。

在缴费期内确诊重疾,不仅正常赔付基本保额,还会返还已交的全部保费。

在多次重疾赔付方面,有两个选项:「65 岁前重疾二次赔」和「终身重疾多次赔」。

如果预算有限,可以考虑「65 岁前重疾二次赔」。

65 岁前首次重疾,可以额外赔一次,金额为 120% 保额。这一选择最大的优势在于保费较低,比如 30 岁女性投保 50 万,附加该责任每年仅多付 730 元左右,性价比很高。

如果预算充裕,更看重长期、全面的保障,则可以考虑「终身重疾多次赔」。

首次重疾的年龄不受限,之后可再赔 2 次,每次 120% 保额。

赔付条件也比较友好,无论是同一疾病再次确诊(病灶部位不同)、不同重疾新发(不含同一疾病持续状态),甚至同一病因导致的不同重疾,均有可能获得赔付。

此外,还有癌症津贴:如果首次重疾是癌症(重度),之后每满一年仍处于癌症状态(包括复发、转移、新发、持续),可分别获得 40%、50%、30% 保额。如果本身特别关注癌症风险,例如有相关家族病史,可以考虑附加这一保障。

这款产品来自复星联合健康,一家 2017 年成立的全国性健康保险公司,注册资本约 6.94 亿元。股东包括上海复星产业投资、复星医药以及广州南沙科金控股在内的八家公司。根据 2025 年二季度数据,公司综合偿付能力达到 166.85%,运营稳定。

再来看价格。

达尔文 12 号延续了这一系列一贯的性价比路线。即便与在售的同类高性价比产品相比,达尔文 12 号在大多数情况下仍具有价格优势。

最后,我们来看一下投保规则部分。

达尔文 12 号此次新增了保障至 70 周岁的版本,提供了更灵活的选择——无论是更倾向于定期保障,还是目前保费预算较为紧张,都可以通过这个选项更好地匹配自己的实际需求。

需要注意的是,如果你选择保至 70 岁的版本,最高只能在 35 岁前投保,而且有些可选责任不能附加。大家可以在投保页面尝试不同组合,找到最适合自己心意的方案。

看达尔文 12 号时,我的第一印象是:这是一款很有同理心的产品。保障内容考虑得比较全面,投保方案也很灵活,能够适配不同的预算和需求。

那它有没有不足呢?

如果要挑的话,就是相比预定利率调整前的产品,价格确实有所上升,但这也是行业的整体变化,所有的重疾险都是如此。

价格变化并不是决定要不要配置保障的关键因素。基础保障始终是家庭的底气,该有的保障依然需要配上。从保障责任和性价比来看,把它放在同类产品中比较,依然优势明显。

具体到个人应该怎么选呢?

如果预算有限,可以选择保障至 70 岁的版本,只包含基础责任,既能提供一份实实在在的兜底,又不会有太大的压力。如果预算比较充足,则可以考虑保障终身,获得更长久的保护。

对于家庭的经济支柱来说,会建议附加「顶梁柱关爱金」,只需要很少的保费,就能在关键阶段换来一份额外的支持。如果希望保障更全面,也可以在预算允许的情况下,考虑增加保额或多次赔付责任。

当然,每个人的情况不同,选择也没有固定的标准。如果还是拿不准方向,可以 🙋预约顾问 ,听听他们的专业意见。

尤其重疾险需要健康告知,里面的内容对非专业人士来说往往比较复杂,请顾问协助投保,会更省心,也更安心。

如果你对「预约顾问」这件事还有顾虑,不妨看看 👉 《预约保险顾问前,你是不是也有这些顾虑?》,或许能解答你心里的疑问。

查看产品详情戳 👉 达尔文 12 号

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

LanceWu

LanceWu

疫情后身边很多人都有肺结节了,这个健康告知能过吗?还是会除外承保?

骠骑仙翁

骠骑仙翁

请问新手买达尔文10、11、12区别大吗?家庭经济支柱

小王子👑

小王子👑

这个讲解真的很细致,宝藏内容

🤗哎呀!

🤗哎呀!

父亲59周岁,母亲60周岁要买什么保险呢(母亲有糖尿病史)

Sophia X

Sophia X

已经买过一份重疾险,现在想增加保额,有什么推荐吗?

小志Chris

小志Chris

重疾险总觉得保终身的不是很有必要,如今保70岁的终于回来了

Enco

Enco

家人门诊复查出淋巴结肿大无法投保达尔文12号,核保告知要等待六个月,有其他重疾险推荐吗?

高.Leo

高.Leo

之前那个心肌炎事件的重点在于“3岁儿童+死亡”吧?这个产品3岁儿童心肌炎死亡,赔保额?

同路人_AS4FOv

同路人_AS4FOv

刚被这个保险条件承保了。21 年肺炎期间做了体检,有肺结节影,24 年体检结果是好的,但还是被条件承保,😮💨