保险专栏

保险专栏

从去年开始,有一款热门产品,叫「岁月长安」。

我们从来没有在长文、此刻中写过它,甚至「家庭保险服务」中也没有上架。

原因很简单:它把保障和储蓄放在了一起。如果没有深入了解,很容易买错。

最近,我自己也买了个把储蓄、收益和消费账户混在一起的产品——海航顺心飞。于是,我又想起了岁月长安。

这篇文章不是来推荐岁月长安,也不是简单地否定它。更像是想借这款产品,说清楚一个问题:

有些产品,为什么对一个人是蜜糖,对另一个人却可能是砒霜?

要讲清楚这件事,还是需要先了解一下这款产品。

「岁月长安」的全称是「平安健康岁月长安特定疾病保险」。从条款名称看,它是一款特定疾病保险。

如果被保险人罹患合同约定的特定疾病,80 岁前按已交保费的 120% 和现金价值二者取大赔付;80 岁后,再加上基本保险金额,三者取大赔付。

(截图自岁月长安宣传资料)

它保障的疾病并不多,而且都是比较严重的疾病。和我们平时熟悉的重疾险相比,它的保障范围要窄得多。

同时,它也不是那种用几千元撬动几十万、上百万保额的高杠杆保障。

大多数人选择这款产品,并不是冲着「特定疾病」保障去的,而是被它的现金价值和一般医疗保险金吸引,年龄越小,医疗金越高。

这张保单不是纯消费型的。保单持有一段时间后,如果退保,可以拿回对应的现金价值。

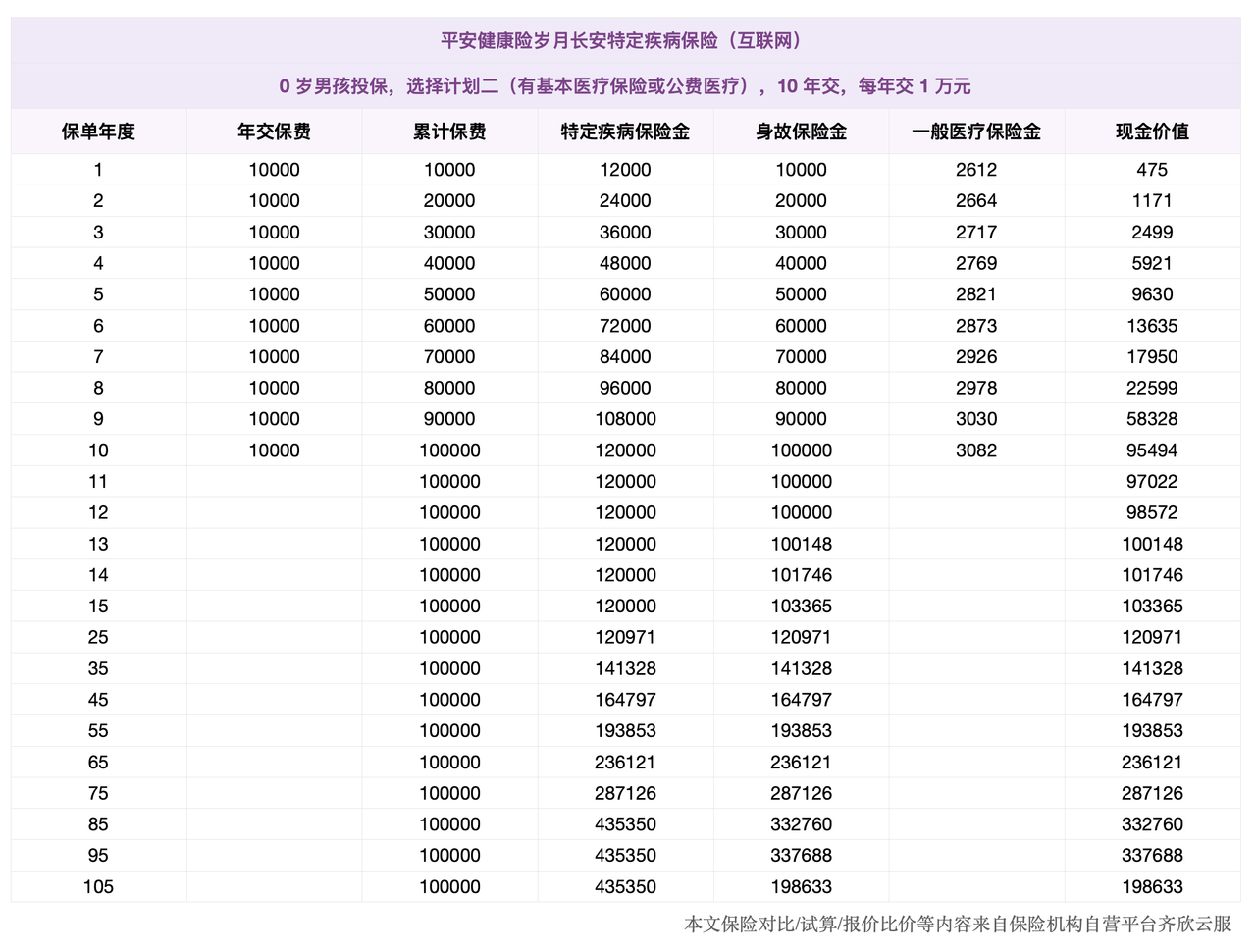

拿一份计划书举例,会更直观。

如果给 0 岁男孩投保,选择有医保版本、10 年交,每年交 1 万元,累计交 10 万元。按照计划书演示,第 10 个保单年度末的现金价值大约是 9.55 万元。大约到第 13 个保单年度末,现金价值超过累计保费。

它还有一项一般医疗保险金的可选责任。

勾选后,前 10 个保单年度每年都有一笔一般医疗保险金。

这笔保险金的报销范围比较宽:0 免赔,没有等待期,额度内 100% 报销,公立医院、私立医院的门急诊和住院费用都可以用。

疫苗、体检、配 OK 镜、看牙、网上购药等很多普通医疗险不报的健康支出,在符合合同和理赔规则的情况下,也能覆盖。

如果当年没有用完,额度还可以累积到以后再用,只要不退保便终身有效。对本来就有孩子配镜、牙齿矫正、体检、门诊用药等支出的家庭来说,这部分吸引力是真实存在的。

如果把它看成「储蓄 + 医疗金的积累」,并且这些医疗金额度真的能用上,很多朋友会觉得它比普通存款、国债,甚至一些储蓄险更有吸引力。

它不是一个单纯的保障型产品,更像一笔长期储蓄,加上一个特定用途的消费账户。

我们常跟大家说,保险的核心价值,是用一笔确定的小额支出,应对生活中那些不确定的大额风险。

保障型保险不是用来赚钱的,也不是用来把钱存回来的。它是一张安全网,负责兜住家庭自己扛不住的风险。

储蓄型保险也不是因为利益高才被加入家庭配置的。

在教育、养老等场景下,很多人对确定性的渴望胜过对收益率的追求。储蓄险专款专用、权属清晰、长期确定性强,恰好与之匹配。

保障归保障,储蓄归储蓄。每一种产品都应该有一个清楚的位置。

岁月长安用一个很有吸引力的产品包装,把保障和储蓄混在一起,容易让对保险不了解或对产品缺乏深入认知的人误以为健康保障已经到位。

我接触到的很多用户朋友,家里的基础保障其实都还没做好。

这时如果被这样的产品吸引,先考虑岁月长安,就有点本末倒置,并不合适。

最近,我买了海航的金鹏顺心卡。

这张卡需要先支付 66666 元。合约期内,这笔钱会变成卡内余额,可以用来买海航及旗下航司的境内机票。合约期满后,剩余卡内余额可以申请退回。

同时,激活一年期卡会赠送 3333 积分。积分可以等额兑换机票。更妙的是,合约期内境内自营航班不限次数,海航及其旗下航司的经济舱机票均为 379 元一张,基建燃油费另算。

我像是把左口袋的钱挪到了右口袋:还是花自己的钱,只是从一笔可以自由支配的钱,变成了一笔只能用来买机票的钱。积分和低价机票,是它额外给我的「甜头」。

我意识到,自己也把储蓄、收益和特定用途的消费账户混在了一起。某种程度上,这也违背了我平时对投资和消费的判断。

可我还是买了。

为什么?

因为它刚好对上了我的一个真实需求。

我很喜欢旅行,每次到达目的地,都快乐得像要飞起来了。

但我也常常有一种休假羞耻感。总觉得工作还没做完,总在想:假期里会不会突然有什么事?哪怕手头的任务其实早已完成,人也很容易被工作绑住。

我的旅行基本都不是提前规划好的,而是冲动地说走就走,实际旅行时间也大大低于我的年初预期。

我也试过一些办法。比如刻意规划一笔旅行基金,逼自己一年内花完。但真到要出门的时候,内心的摩擦依然很大。

顺心飞对我来说,不只是便宜机票。

某种程度上,我是在借自己的薅羊毛心理,降低出门的阻力:多出去走走,就不算浪费这笔钱,也让自己更容易迈出一步。

但我也清楚地知道,它并不适合大多数人。事实上,在社交媒体上,这个产品的评价也一直很两极:有人觉得很值,也有人觉得这是在「割韭菜」。还有人担心航司未来能否持续履约,卡内余额能否顺利退回。

买完顺心飞后,我开始重新思考岁月长安。

如果我自己也接受了一种「储蓄 + 收益 + 特定用途消费账户」混在一起的产品,那岁月长安的问题,也许并不在于「混合」本身。

真正要看的,是它适合谁,又应该放在什么位置。

我能理解部分家庭会考虑它。

前提是,基础保障已经比较完整,家庭现金流稳定,手里有一笔未来几年不急用的钱,同时本来就有明确的健康类支出。

比如,孩子可能要配 OK 镜,做牙齿矫正。

我有一个朋友买这款产品,是因为她妈妈到了围绝经期,潮热、睡不好,一直看中医调理,但又舍不得花钱做针灸。她买这款产品,是想借这张保单,半推半逼地让妈妈把钱花在自己的身体上。

在这种情况下,岁月长安也许可以被理解成一个「带保险责任的健康支出安排」。

它不是用来解决大病大灾的主力工具,而是把一部分原本就可能发生的健康支出,放进一个带现金价值、带一点保险责任的长期结构里。

但买的人必须真的知道自己买的是什么。

如果一个人是冲着「这不就是既能保障又能返钱吗」来的,那还是别买了。

也正因为如此,我们没有把它作为一个通用选项放进「家庭保险服务」货架。

但如果你看完这篇文章,仍然觉得它刚好适合自己,也可以进一步查看产品详情。

不过建议还是要先咨询顾问,将产品保障范围、健康要求、适合自己的交费方案等给了解清楚。

顺心飞对我来说是蜜糖,因为它对上了我的生活方式,也对上了我真实的心理摩擦。

但如果一个人不常旅行,假期不自由,不能接受航司长期履约的不确定性,只是因为听说「划算」就买,那它可能就是砒霜。

岁月长安也一样。

对少数家庭来说,它也许刚好承接了一部分确定的健康支出,也给这笔钱加了一层保险结构。

但对另一些家庭来说,它可能会让人误以为基础保障已经做好了,反而耽误真正重要的配置。

所以,重要的从来都不是产品,而是我们是否清楚自己想要什么,是否在做决定前充分理解了它。

蜜糖和砒霜之间,差的往往不是产品本身,而是需求、理解和顺序。

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

pan-pan

pan-pan

看下来有点心动也有点纠结,可以发个产品链接来详细看看吗?

ZeN

ZeN

非常实用的文章。 前一段也是身边的很多人都在推荐这个产品。初看这个保险的合约和条款的话,我觉得特别吸引人,甚至没等两天就想着说给孩子买一个,因为现在手头钱也比较宽裕,每年付出的成本也不高。 但后来想了一下,我冷静下来觉得可能暂时还不需要,主要基于以下几点: 1. 疾病保障不全面 作为保险最核心的功能,它对于疾病的保障其实并不全,没有重疾险那么全,而我已经给全家都上了重疾险。 2. 现有保障已覆盖 关于每年的医疗报销,目前孩子还小,我也给他买了其他的医疗险、意外险等,感觉每年可能并不会有这么大的花销。 3. 时间沉没成本 不管是多少钱,把这笔资金锁定10年以上,其实也是一个挺大的时间沉没成本。 但或许之后还会考虑吧。

Sean`

Sean`

之前我也考虑过,仔细看了条款,同时认真梳理了自己孩子可能用得上的医疗金。最终得出结论:因为孩子已经比较大了,没有太多刚需支付的医疗金,加之产品本身对哪些项能报销相对来说还是比较模糊,最终没买。 回过头来想,这款产品更多的是要思考其中消费的必要性。自己本来就刚需其中的医疗金消费,买它才合适;否则就是为了薅一点羊毛,受迫“消费升级”,反而额外多花钱。 好比我本来不怎么下馆子,现在说每周下一次馆子打八折,为了那点优惠,反而可能增加本不需要的消费。

眼里有光的azure

眼里有光的azure

旅行可真的太快乐了!我选择自由职业,可以错峰旅行、每次旅行可以去玩一两个月也是一个很重要的原因。然后因为做的是热爱的工作,旅行时我也不介意远程工作一下(就像旅行时我也在群里回答问题呢),带着这样的心态,阻力小很多❤️ 呀偏题了,拉回来!几乎所有的事我觉得最重要都是适合自己~保险,投资,工作,爱情💓都真的是我之蜜糖,汝之砒霜。

Forwarder

Forwarder

哈哈,这个产品我认为0~6岁宝宝买最合适。用来平时报销打预防针,感冒看病等小额医疗支出,同时还能给小孩子攒一小笔教育金。

随风涵

随风涵

好文章👍

AyuReadyz

AyuReadyz

哈哈哈哈哈哈竟然能在这里看到海航顺心飞。产品除了跑路风险外,真的毫无槽点。而且某书某鱼到处都有人发车邀约活动,被邀者直接送1000甚至1100积分。我真的太心动了,一直在忍着没买。

慢马

慢马

岁月长安我也买了,我的思考过程是一开始觉得医疗金形式的“回报”会有心理负担,还得惦记着花掉很麻烦。后面购买的原因是更多了了解孩子牙齿和眼睛的可能医疗支出,我的孩子五岁多,在未来十年牙齿眼睛医疗支出发生的概率超过80%,基础程度的离焦镜、轻中度牙齿矫正综合支出较大概率用掉我购买的保额的对应医疗金,因此就不会增加很多心理负担想着这些医疗金怎么花,会自然花掉。万一运气很好,牙齿和眼睛都不用医疗干涉,那我真的觉得烧高香不会太后悔这个不划算的。

Tian938

Tian938

如果不理解保险产品的本质很容易买错或者买的时候犹豫不决。有些产品结合多种功能就更容易让人迷惑。个人觉得保险最重要的功能还是保障,不要把简单的东西搞复杂了,大部分把简单的事情搞复杂的目的都是为了搞钱罢了。