知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

先来看一下最近一周的股票市场。下图展示了全市场温度的变化情况,最新的全市场温度跟上周二相比,继续下降,来到了 55°,创下了今年以来的新低水平。

从全市场指数的视角来说,最近一周的表现尚可,例如中证全指最近一周上涨了 0.97%,沪深300上涨了 0.72%。然而,站在大部分行业和大部分股票的视角来看,过去一周是下跌的。31 个申万一级行业,过去一周上涨的屈指可数,大多数都是下跌的。全部A股的涨跌幅中位数是 -1.3%,表现不佳,因此我们的全市场温度也出现了下降。

站在今年以来的视角来看,全部A股的涨跌幅中位数将近 -11%。这意味着,全市场有一半的股票,今年以来的跌幅大于这个水平。在今年个别行业和主题大涨的背景下,相当多人的投资感受如同在熊市一般。

回到具体指数上,过去一周又是 AI 主题一家独大的体现,电子行业上涨了 7.04%,全指信息上涨了 6.79%,遥遥领先其他行业。创业板指、中证500、沪深300等指数表现较好,主要是信息技术贡献的。全指信息最新温度来到了 96°。除此之外,医药最近一周表现不错,出现了上涨。

与之相对应的是,中证红利表现一般,出现了下跌,老登与小登的分化再次拉大。恒生科技与消费的表现仍旧不尽如人意。最新的经济数据显示出消费的疲软,消费指数仍旧在底部徘徊。

接下来介绍长钱账户的操作情况,我们看到,本周截至目前长钱账户没有进行调整,大家继续耐心持有就好。

面对今年的股票市场,翻开自己的投资账户,相信很多人的心情是复杂的,甚至会困惑和不解。我们近期也看到有些用户会有些疑问:

为什么长钱账户今年表现一般,跟不上指数?

为什么红利基金今年还是下跌的?

为什么红利低波一周能跌 6%,说好的低波呢?

为什么价值风格的基金经理今年还亏钱?

为什么成长风格的基金经理,业绩分化这么大,是不是不行?

今天,我们想专门聊聊那些没怎么涨甚至还在跌的产品。特别是那些手里拿着红利、价值、或者均衡配置的朋友们。你们可能会觉得今年的市场简直是针对你们来的:为什么隔壁那个只买几只科技股的基金都涨了 30% 多,我买的怎么还在水下趴着?这种委屈和困惑,非常真实,也非常合理。

我们首先来看一下,今年价值风格基金的整体情况。在很多人的认知里,买「价值」或者「红利」,最大的优势应该是「抗跌」。行情不好的时候,它能少跌点;行情好的时候,它虽然涨不过别人,但好歹也能喝点汤。但今年,这个逻辑似乎失效了。

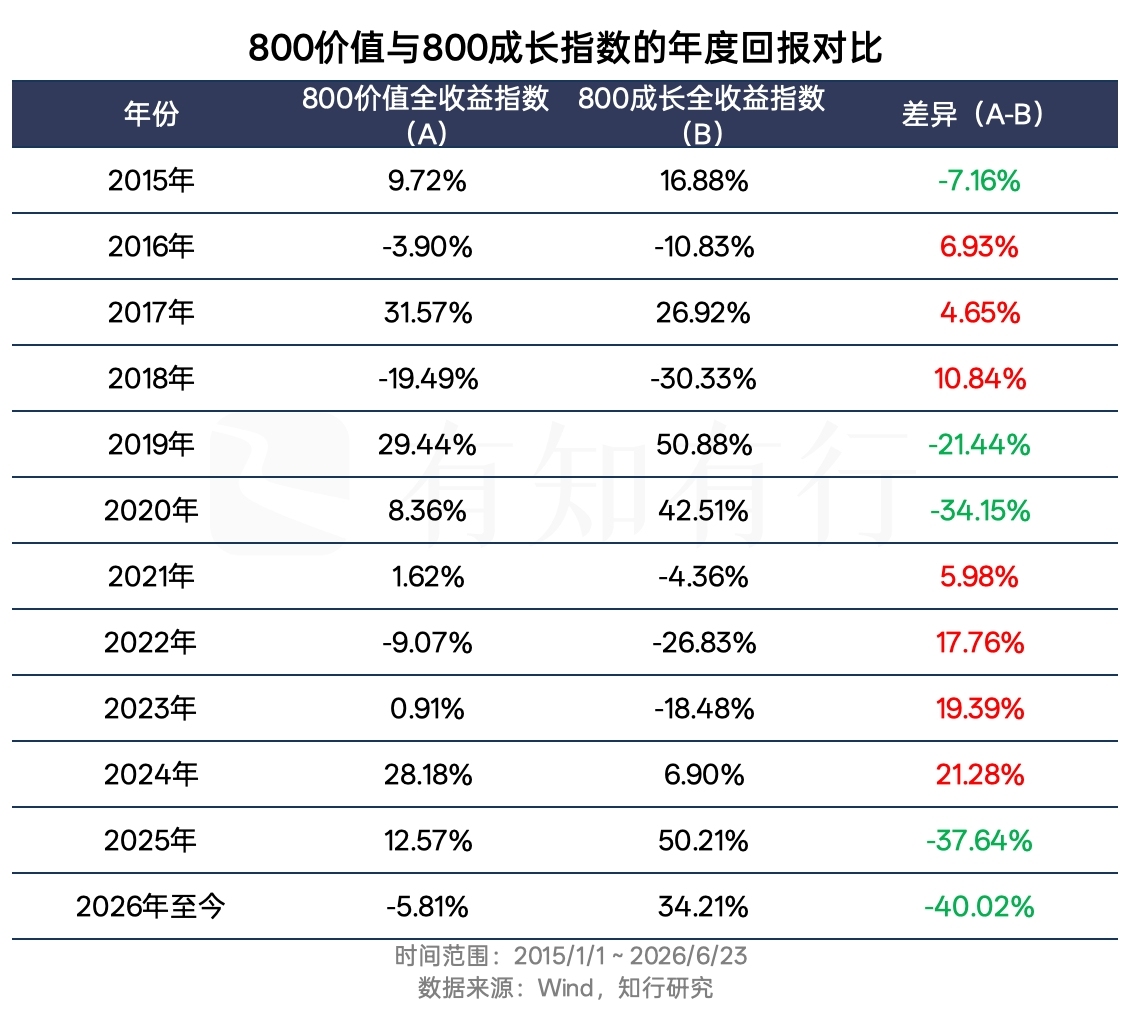

我们拿中证800价值指数(简称800价值)来代表价值风格股票的整体情况。800价值指数是从中证800成分股里,挑选了 250 只低估值、高股息,价值风格鲜明的股票组成的指数。从最新持仓行业来看,该指数重仓行业集中在银行、非银金融等大金融板块,今年热门的电子、通信等信息技术行业占比非常低。

我们拿中证800成长指数(简称800成长)来代表成长风格股票的整体情况。800成长指数是从中证800成分股里,挑选了 150 只具有成长特征的股票组成的指数,主要考察上市公司的营业收入平均增长率、净利润平均增长率、季度 ROE 同比等数据。从最新持仓行业来看,该指数与800价值完全不同,重仓行业集中在电子、通信等行业,对金融的持仓很低。

今年以来,截止到 6 月 23 日,考虑分红再投资的全收益指数,800价值今年下跌了 5.81%,800成长上涨了 34.21%。两个指数的业绩差异高达 40%,价值风格指数严重跑输成长风格指数。买价值风格的人不仅没吃到肉,反而还要忍受本金的回撤;而买成长风格的人,正在享受一场史无前例的狂欢。

我们再来对比一下红利指数与创业板指的表现。中证红利代表的是A股里分红最慷慨的一批公司。在 2026 年至今的统计中,中证红利全收益指数下跌了 1.31%,而创业板指大涨了 31.64%,两者的差异高达 33%。

中证红利是红利资产的代表性指数,除此以外,大家熟悉的红利低波今年也是表现不好的,红利低波全收益指数今年以来下跌了 4.61%,表现比中证红利还要差一些。

除此以外,价值风格鲜明的主动偏股基金,今年普遍表现不好,多是下跌的,与价值风格指数是一样的,有些基金经理由于行业更为集中、持股更为集中,今年以来跌得甚至要比指数更多一些。主动偏股基金由于风格分化带来的业绩差异,往往比指数之间的差异要大得多。

我们前面不同维度的数据对比,就是想告诉大家,今年的市场非常残酷。今年市场的增量资金,抛弃了传统意义上的价值与红利,将大部分都堆积到了科技成长这条赛道上。

面对如此巨大的落差,很多人会产生一种错觉:「是不是我买的这种风格,已经彻底被时代抛弃了?」为了回答这个问题,我们需要把视野拉长。

下面两张图分别展示了800价值与800成长、中证红利与创业板指的年度回报对比。从每年的回报差异来看,代表价值风格的800价值和中证红利在过去十余年里,也有称王称霸的时候,例如 2016 年到 2018 年,2021 年到 2024 年,价值风格是跑赢成长风格的。

当然,成长风格也有表现不错的时候,虽然在时间周期上不占优势,但成长风格一旦崛起时,凭借很高的业绩弹性,跑赢价值风格的幅度是很大的,例如 2019 年到 2020 年,2025 年和今年以来。这说明,在A股市场,风格轮动是常态,价值跑输成长并不是今年才有的新鲜事。

那么当下价值与成长的相对关系在历史长周期中处于什么位置呢?下图展示了中证红利与创业板指强弱关系的变化情况,这张图,画出了过去十多年里,价值和成长相对强弱的心电图。

从图里我们明显能看出来,A股在风格上的周期性波动很大,蓝色的曲线在价值强(曲线向上)和成长强(曲线向下)之间来回摆动。从 2024 年底开始,价值风格开始跑输成长风格,曲线开始向下,目前一年多的时间里,比值已经跌到了历史低位水平。

所以,今年的极致分化,虽然幅度之大令人咋舌,但其本质依然是风格周期的钟摆摆到了极端位置。过去几年,钟摆极度偏向「价值/红利」;最近一年多,它猛烈地甩向了「成长/科技」。

如果仅仅是「价值没涨」,那还可以用风格轮动来解释。但今年的难处还在于,即便是同属「成长阵营」的基金经理,业绩也出现了巨大的鸿沟。有的成长风格基金经理今年收益率上涨了 30%、40%,甚至更多,而有的却依然是亏损的。为什么会这样?

因为今年的市场,不仅是在区分价值和成长,更是在成长风格内部进行了一次筛选。成长是一种风格,不局限于单一行业和主题。我们把成长风格拆开来看,你会发现它其实是个多选题,而今年的答案只有一个。

如果是 AI 算力相关的板块,例如光模块、服务器、芯片等,这是今年的绝对主角。全球科技巨头在疯狂砸钱,国内的产业链接住了泼天的富贵。重仓这类资产的基金,净值自然水涨船高。除此之外,不论是 AI 应用端涉及到的软件、传媒、游戏等行业,还是传统成长赛道涉及到的医药、消费、互联网巨头等,今年的日子并不好过。

这就导致了一种极其尴尬的局面:即便是成长风格的基金,有没有投资、有没有重仓 AI 算力相关的板块,是不是站在光里,今年的表现会相差很大。

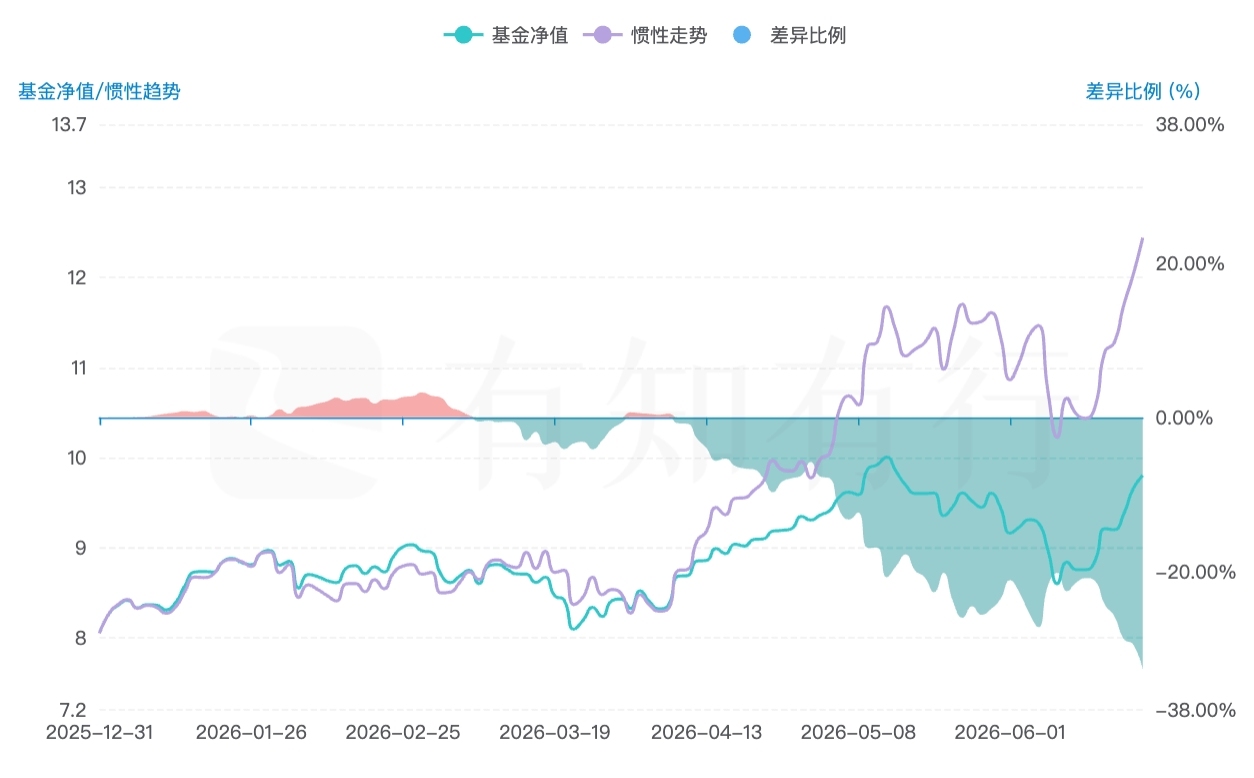

还有一类基金,也受到了今年极致分化的影响。那就是之前持有过电子、通信等信息技术行业相关股票,在今年,他们看到股价已经涨幅很高时,秉着自己注重安全边际、相信均值回归的投资框架,他们进行了止盈操作,卖出了部分涨幅很高的股票,锁定了利润。

然后,他们拿着这笔钱,去寻找市场里的洼地,他们看到了医药、消费、港股等,于是选择买入。买入被错杀的优质资产,等待价值回归,这是他们深信不疑的信条。

然而,现实给了他们狠狠一击。卖出的 AI,继续一骑绝尘。买进的医药、消费、港股,不仅没有立刻反弹,反而因为宏观经济压力、行业基本面疲软等原因,继续阴跌不止。在这种极致分化的市场下,这种操作,导致他们如果不止盈,业绩反而会更好。下图展示了某重仓电子的主动偏股基金,今年做了止盈、加仓消费等操作后的基金净值,相比于不调仓的惯性走势,反而表现更差。

持有这类基金的投资者会困惑,之前该基金涨得挺好的,怎么后来不跟涨了呢?这还是今年二季度才止盈的,如果去年年底就进行了较高幅度止盈或者清仓 AI、加仓消费的,今年业绩会更难看。

刚才说的是主动基金经理遇到的困境。那么长钱账户作为一套组合策略,今年又是怎么应对的呢?

长钱账户的投资理念是:好资产、好价格、长期持有。首先在好资产上,长钱账户是分散配置价值、均衡、成长各种风格的,不会只聚焦在单一风格上。其次,长钱账户是注重安全边际的,不希望给某类资产支付过高的价格。当好价格买入好资产后,长钱账户会选择长期持有,直到该资产处于高估后,再慢慢的、分批的卖出。

我们拿长钱账户对于创业板指的操作来举例,在创业板指从 2021 年到 2024 年持续下跌,跑输中证红利的背景下,长钱账户提高了创业板指的配置比例,以较低的价格买入。之后随着创业板指大幅上涨后,在今年 5 月底,长钱账户对于已经持仓创业板指的老用户,进行了部分止盈的操作。长钱账户在一些重仓信息技术行业的相关指数上,获得了不错的收益。

然而,由于长钱账户分散配置各类风格,这里面既有今年不受宠的红利资产,也有消费、医药、恒生科技等不在光里的偏成长风格的资产,这些资产对于长钱账户来说,今年的业绩构成了拖累。我们看到,长钱账户示例账户今年以来扣费后的收益率是 2.3%。

如果是去年年底、今年以来才买入长钱账户的用户,长钱账户短期不希望你配置高估的信息技术、创业板指等资产,主要以中低估资产为主,价值风格会更为突出。在今年的市场状态下,业绩表现是不如持仓时间很长的老用户的,今年出现了亏损,但由于长钱账户分配的股票类资产的比例不高,单一品种有持仓上限约束,整体亏损幅度不大。去年底买入的话,今年以来扣费后的收益率在 -2% 左右。

说了这么多,我们想说,今年的市场,确实很难。我们希望这篇文章能帮你解答一些困惑。

首先,你不是一个人。 今年几乎所有不在 AI 算力链上的资产,无论是价值、红利、均衡,还是非 AI 的成长,都在承受资金流出、业绩不佳的压力。这不是你选错了,是今年市场的资金几乎只认一条路。

这也不是第一次。 2015 年拿着红利的人看着创业板一天涨 5%,心里也是同样的滋味。2019〜2020 年守着低估值的人,也是一样的憋屈。后来,钟摆都摆回来了。不是说这次一定也会,没有人能预测市场,但风格轮动是A股几十年不变的规律,不是今年才有的特例。

最后,也是最关键的:你需要搞清楚手里拿的到底是什么,以及自己能不能陪它走过这段路。如果你手里的基金,基金经理没有漂移,还是按照既定的投资策略在操作,那它只是在经历一个逆风的季节。季节会过去。

如果你发现自己买的产品已经变了味,或者它的波动已经超出了你能承受的范围,那任何时候做出调整,都不算晚。

这样的例子很多,例如红利低波单周下跌将近 6%,有些用户会觉得这种波动不算低波,与自己的投资目标不符;例如长钱账户没有重仓信息技术导致牛市跟不上,与自己激进的风险偏好、追求高收益的投资目标不符;例如你希望基金经理能在任何风格下,都能抓住时机,做出超额收益,不然还不如买指数基金。这些情景发生时,你都可以考虑是否做出调整,选择与自己匹配的投资产品。

今年,很多朋友处在「别人的牛市,自己的熊市」里。这种感觉确实不好受。但我们想说的是:市场不会永远只奖励一种风格,也不会永远冷落另一种风格。耐心一点,看清楚自己手里的东西。然后,该等的等,该调的调。

我们下周见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

ki ko

ki ko

抱歉,我问一个略显弱智的问题,现在有知有行app和雪球基金上都可以买入长钱了是吗?

同路人_s9ZF7z

同路人_s9ZF7z

大概25年6月份买入的长期账户,在11月份涨到峰值约10%之后的10个月时间里,再也没有创过新高。 很认可孟岩的产品,但是不知道为什么这10个月的资产再平衡过程中,没再有更多的收益

西西达

西西达

去年底买入长线,目前亏损-2.7

荠麦青青

荠麦青青

我23.5买入,现在收益是负的😂买入后偶尔点进去看看,没想到直接干负了,去年还有十几个点来着😭

撞亲黑天鹅

撞亲黑天鹅

看了很多期黑板报,这期的评论区不同的观点交锋,近期的市场分化情况,账户的波动,这些实打实的困境,让我扎实的上了一次投资实践课。在投入长钱之前,我已经学习过张潇雨在得到的理财投资课、孟大的投资第一课、E大的投资文章合集,自觉许多关于价值投资、资产配置的理念都已经掌握,能坦然面对市场的波动。但近期的市场表现,尽管账户只是几个点的回撤,却都足以引起不自主的担忧与怀疑——入市的逻辑是否还在?这些低估的指数是否会涨回去?是否应该投入科技、半导体……但冷静下来细想,所有这些疑惑,都是站在当下以上帝视角回看市场而产生的。当初投入长钱,正是因为认同市场不可预测,需要以纪律约束人性与情绪的理念,购买的是长钱的策略,而不是必然带来高收益的结果。塔勒布的《随机漫步的傻瓜》有一段这样的话,在某个时段里获得市场最高收益的交易员一定不是优秀交易员。一年五倍者众,五年一倍者寡。如果长钱为了高收益转去风口的行业,反倒是破坏了自己的核心价值。我还是坚定跟随有知有行,因为他们确实是有知有行,知行合一。

禅七

禅七

看了评论我觉得我应该加仓长钱了😄

禅七

有知有行可以多介绍一下基金严选里的股票类基金,作为长海稳的补充,满足激进资金的需求,😂

阿牛_yggRdg

阿牛_yggRdg

依据评论区情绪指数,也许可以参考下进行投资😂

ZIZI同路人

ZIZI同路人

最近跌的严重 保持平静的心态

QJun

QJun

今天是我定投长钱账户刚好三年的日子,打开雪球看了下收益,累计收益15.76%,看了下长钱账户这个产品,成立以来年化收益3.84%,虽然有知有行,包括小酒馆和孟岩的无人知晓一直都在给投资者降低预期,但是看到长钱这个收益还是很难受的。这个年化收益放哪里都拿不出手吧,个人觉得这个收益水平是远远低于我的个人预期的,以65%的沪深300加上35%的中证全债作为业绩基准,可以说要求已经很低了,成立以来的收益也几乎跟业绩基准持平,回撤水平也跟业绩基准差不多。 有知有行的投研团队是很强大的,这个成绩是否符合预期呢,每周温度计都会聊一下每周的操作和行情,实则行情差的时候也没少亏,但是行情大热的时候收益完全跟不上,是不是该调整一下投资策略呢 纯有感而发,没有其他意思