知行黑板报

知行黑板报

叮咚叮咚~新一期知行黑板报准时抵达,请查收。

本期要点:

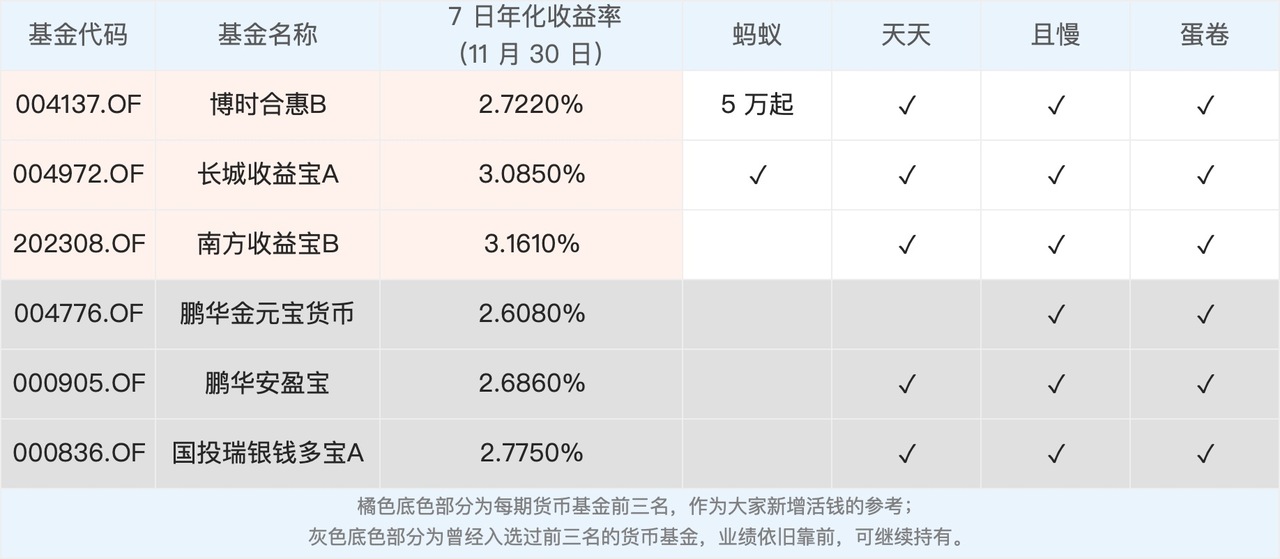

活钱管理:货币基金最新 7 日年化收益接近 3%

稳健理财:P2P 正式退出历史舞台

长期投资:本周五定投专区上线

保险保障:发生骨折,意外险可以理赔吗?

由于接近年末,资金面惯性紧张,近期短期市场利率维持高位。我们选出的三只货币基金中,长城收益宝A和南方收益宝B的最新 7 日年化收益率都已超过了 3%,银行活期理财收益率也上涨到了 3.2% 左右。

按照往年的经验,由于企业缴税、银行缴准、政府债券发行缴款等多个因素叠加,年末到春节前短期市场利率普遍较高。在此期间,持有货币基金或银行活期理财一般都能获得一个较好的收益。下图就是按照近段时间货币基金表现筛选出的绩优货币基金,供大家参考。

信用债违约的冲击逐渐过去,加上央行不断放水来释放暖意,债市迎来反弹。但上周股市分化很严重,除了一些大盘股大涨之外,其余大部分股票表现不佳,这导致偏股型基金多数下跌。「我要稳稳的幸福」受到拖累,小幅下跌 0.11%。

最近一周有个消息受到了市场关注。11 月 27 日,银保监会表示,截止 11 月中旬,全国实际运营的 P2P 网贷机构完全归零。这个顶着互联网金融创新的红极一时的理财产品,正式退出了历史舞台。

P2P 在 2013 年左右开始受到市场关注。当时 P2P 是想解决小微企业融资难、融资贵的问题,期望绕过传统银行,将有融资需求的小微企业和有投资需求的普通民众对接起来,促进小微企业的发展。

由于被寄予了改变中国传统金融弊端、改善小微企业融资环境的厚望,监管层对 P2P 大开绿灯,监管很松,P2P 平台数量越来越多,最多时达到 5、6 千家。

对于普通民众来说,当时 P2P 两位数的收益率真的太香了,而且在早期是正常兑付的,无风险、高收益,大家纷纷把存款从银行搬到了 P2P 平台。「我要稳稳的幸福」这类产品如果出现在那个时期,基本会被吊打。因此,那个时候 P2P 规模上涨得非常快。

俗话说得好,「天欲其亡,必令其狂」。无论投资产品外部包装的多好,我们都要回归金融投资的本质。

小微企业本身就是高风险群体,他们潜在的坏账风险是很高的,传统银行都很难控制,更别说 P2P 平台了。所以 P2P 产品实质上是风险很高、信用等级很差的信用债。这种产品不像它宣传的高收益、无风险,反而是风险收益严重不对称,收益上有顶,但亏起来很可能血本无归。

更何况,P2P 这么高的收益率也超过了企业合理的盈利增长水平,这是很难持续的。另外,监管环境宽松,对 P2P 平台没有牌照、资质要求,导致了 P2P 平台的良莠不齐。

多方面因素不断发酵,最终随着坏账越来越多,P2P 平台的现金流压力越来越大。很多平台不得不大量发行新的项目,甚至干脆弄虚作假,沦为了庞氏骗局,破产消亡在所难免。

P2P 从最开始被寄予厚望,到最后一地鸡毛。倒霉的还是普通民众,很多到现在还在苦苦讨债中。前两天跟朋友聊天,他们的亲戚、朋友今年还有买 P2P 暴雷的。

尽管这两年一直都在宣传暴雷,让大家远离 P2P,但事实上,有些投资者还是有侥幸心理,觉得自己运气没那么差,有些人甚至暴雷的资产数额远超他们这些年来的收益。真是太唏嘘了。

我想,这也是「有知有行」的意义所在吧,重视「有知」,相信投资是认知的变现,站在用户一边,和用户一起明明白白地投资。

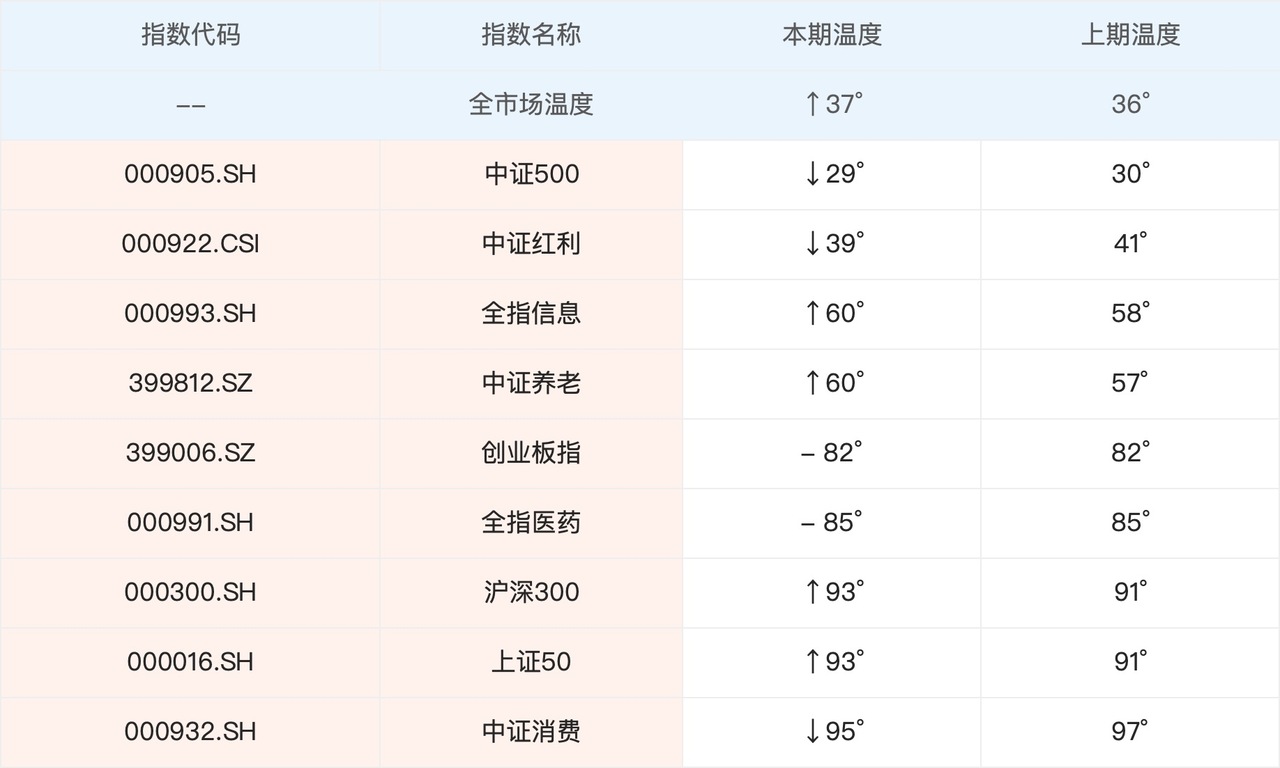

最近一周股市分化很明显,上证50、沪深300等大盘股出现大涨,上证50上涨了 3.23%。而前一段表现不错的中证红利、中证500出现回调,小幅下跌 0.8% 左右。

具体行业上,证券、保险等非银金融表现最为突出,大涨 7%,其次是银行,上涨 4.75%,国防军工、传媒也表现不俗。相比之下,钢铁、建筑材料、化工、食品饮料跌幅较深,排名垫底。最近板块的轮动、风格的转换非常明显。

本周最新股市温度为 37°,跟上期相比,小幅提升。具体指数温度方面,有涨有跌。中证500和中证红利本周有所下跌,仍旧垫底。全指信息和中证养老有所上涨,还处于中估区间。我们继续观望。

根据最新股市温度,我们的参考仓位为 40%~50%。

上图是我们的实际持仓情况,本周股市温度变化较小,我们仓位已经接近参考仓位上限,本周不发车。

上期黑板报用户留言里,有用户再次询问:如果按照黑板报长期投资参考进行操作,定投怎么办?

因为黑板报是每周二发布,以专栏的形式呈现,所以很多内容我们在之前的文章中已经提到了,大家可以翻看历史文章查看。另外,我们打算将大家经常询问的问题进行汇总,方便新用户能更快上手。

这里我们再次强调一下,按照股市温度操作分为两种策略,一种是针对一次性投资的,一种是针对定投的。

如果你当下有积蓄,可以一次性投入,可以参考每周二的知行黑板报,在长期投资模块中我们会列出当前温度以及仓位参考。

那如果你打算定投基金,如何操作呢?本周五我们会在「有知有行」App 的「温度计」板块,上线定投专区,

我们的投资理念是:好资产+好价格+长期持有。

之前「温度计」体现了「好价格」,这次我们会说明对于普通用户来说什么是「好资产」,以及定投时如何买入能够获得更好的投资效果,敬请期待。

每到冬天,都是老年人骨折高发期。之前看到过两个意外险理赔案例:一个是「老年性骨质疏松伴病理性骨折」,一个是「右股骨粗隆下病理性骨折」,不过这两个案例最后都拒赔了。

今天和你聊聊,为什么会拒赔。

正常情况下,骨折确实是属于意外险理赔范畴的。但是意外险中的「意外」,有四个基本要素:外来因素造成的、非本意的、突发的、非疾病的。也就是说满足这四点才能算意外。

前三个很好理解,第四个怎么理解呢?举个例子,下楼不小心踏空导致骨折,意外险是保的;但若是因突发心脏疾病导致摔倒而引发的骨折,虽也是「意外事故」,但起因是「疾病」,所以不在意外险的保障范围内。

这两个案例之所以会拒赔,在于起因是「病理性骨折」,不是「非疾病」。

什么是病理性骨折?简单来说,病理性骨折就是在某些疾病基础上出现的骨折,包括肿瘤、骨质疏松等等。在没有明显外力或者仅有轻微外力作用的情况下,很容易就发生骨折。

而意外险的理赔会看导致发生骨折的直接原因是什么,这两个案例中是骨折疏松和肿瘤,都是疾病,那就不属于意外险理赔范畴。

四笔钱如何划分,需要结合个人的财务状况、投资目标、年龄阶段、风险承受能力等去划分。没有标准答案,适合自己的才是最好的。欢迎详细了解 四笔钱 。

点击页面上方「知行黑板报」,可查看往期文章。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

丁丁的1977

丁丁的1977

打卡。本章重新认识了P2P,然后学习了长期投资里面的份额折算成百分比的显示。其实每周的黑板报,也是一种定投啊,如果每周二都大笔资金拿出去定投,已经很厉害了啊。

解人颐

解人颐

请问下最后保险保障提到的意外险,如果是确实患有帕金森这样的疾病,但是在摔倒的时候是因为不小心踏空导致骨折,而不是本身的帕金森,这样可以走意外险理赔吗

淡定再淡定

淡定再淡定

希望有象且慢一样简单,操作性强的系统,跟着指令上下车,不用费那么多心恩

雷绍满

雷绍满

没看到哪里可以跟车啊

拯救

拯救

是不是按照这个直接在支付宝里开启定投计划就ok了???

有知有行有你有我

有知有行有你有我

如果在且慢买,是另外买入?

有知有行有你有我

在什么地方定投

天边的云

天边的云

在天天基金看易方达沪深300ETF联接A的估值是:高估,PE15.39,PE百分位96.46%。跟有知有行的估值不一致。还能定投吗?

默然翩翩

默然翩翩

小白提问:1.一次性投资可以投500的增强型基金吗?定投可以投300和500的指数增强型基金吗?2.300和500这两个指数联接基金是不是大部分资金又购买了场内指数基金,都会留有一部分现金用于赎回,是不是资金利用效率不高?

孙小酒

孙小酒

温度计专区在哪啊?