知行黑板报

知行黑板报

时间来到了周二,「知行黑板报」又和大家见面了。

前两期黑板报,想法区有很多用户对我们提出了鼓励,也提出了一些问题。本期的内容将围绕这些问题展开。另外,我们今天谈一个保险的奇怪现象:为什么每一次有保险产品要停售,总是会迎来投保的小高峰?

关于本期内容的感想、未来想看的内容,欢迎大家在想法区提出,我们会积极回应。希望每一期「知行黑板报」 都能提供对大家有价值的内容。

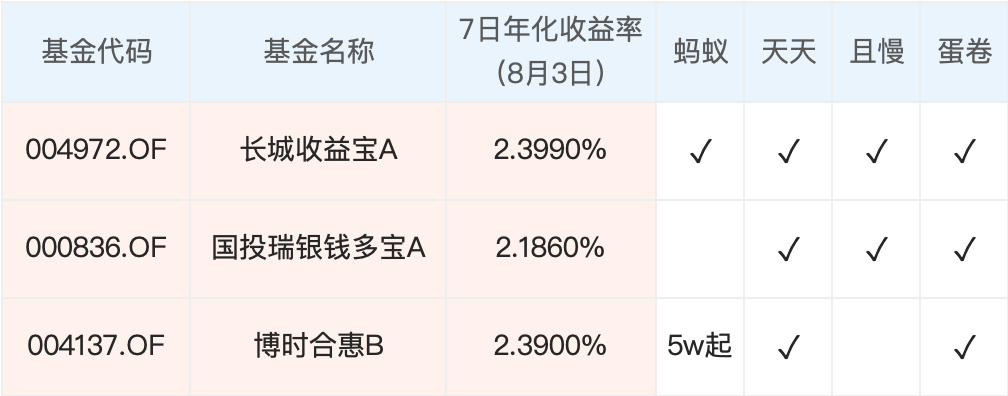

近期,货币基金收益情况变化比较小,本期筛选结果和上期相同。

上期「知行黑板报」有用户提出疑问:「如果每周货基筛选结果不同,有没有必要跟着换?」

答案很简单:除非持有的货币基金表现不佳,否则没有必要每周都跟着换。

我们在每次筛选货币基金时,只显示前三名。货币基金的收益有波动是很正常的,因此每一期的筛选结果可能不同。但是,在收益差距不大的时候,没有必要每周都换,因为在赎回、申购货币基金的过程中,至少会损失 1 天的收益。

我们每周提供的货币基金最新筛选结果,可供大家的新增资金进行选择。甚至也没有必要每一只货币基金都选,资金比较少,或者平台有限制,只选一两只基金都是可以的。

那什么时候应该更换货币基金呢?

给一个简单的标准:如果原有的货币基金收益现在还能排到同类前 10%,就没必要换。

为了让大家更省心,我们也会对之前进入过筛选列表的货币基金进行追踪。一旦需要调换,会及时通知大家。比如我们第一期「知行黑板报」选中的鹏华安盈宝,虽然不在本期的推荐列表中,但目前收益依旧排在同类前 10% 的水平。如果你目前持有这只货币基金,可以继续拿着。

上周市场呈现股强债弱的走势。中债综合财富指数下跌 0.21%,沪深 300 上涨 4.2%。近期股债跷跷板效应明显。我们以「我要稳稳的幸福」为例,来看一下「固收+」产品的业绩表现。

「我要稳稳的幸福」以债券类资产为主,少量配置股票类资产。虽然债市下跌,但依靠股市的良好表现,该产品净值上周上涨 0.85%,创出历史新高,今年以来累计上涨 4.89%。

上期「知行黑板报」有用户留言:「稳稳的幸福,申购赎回费率高,每次调仓看着手续费,跟收益率比,有肉疼的感觉!」

这个用户在购买产品时,会关注手续费。不得不说,这一点特别优秀。长期来看,交易成本会对产品收益造成侵蚀。同类产品的预期收益差别不大时,我们尽量要选择费率低的产品。

类似于「我要稳稳的幸福」这种「固收+」产品——控制回撤(最大回撤 5% 以内),获得稳定收益是首要目标,需要根据市场的涨跌及时调整仓位,很难做到长期不调仓。

作为投资者,我们如何评估这类产品的费率?

首先,大家要关注基金销售平台上,该产品历史业绩是否扣除费率。以「我要稳稳的幸福」举例,很多销售平台的产品页面,调仓都扣除了费率,所以大家看到的收益跟实际投资差别较小。

然后,再看具体持仓产品的费率是否有优势。产品调仓有两种路径:一种是赎回再申购;另一种是转换。例如之前产品都持有交银的内部基金,调仓可以走转换,相比赎回再申购,费率更低。

如果持有其他公司的产品,不能走转换,那最好能选择费率更低的基金。例如「我要稳稳的幸福」最近调仓买入中银的打新基金,为了降低费率,选择了 C 类基金。C 类基金没有申购费用,持有满 30 天不收取赎回费用。

另外,调仓频率也很重要。月度调仓和季度调仓,费率差的还是挺多的。「我要稳稳的幸福」采用的是季度调仓,频率不高,也在尽力寻求平衡。

通过上面的拆解,我们希望大家能了解,应该关注产品费率的哪些方面,如何辨别主理人是不是很看重调仓费用,是否在努力降低其对收益的侵蚀。

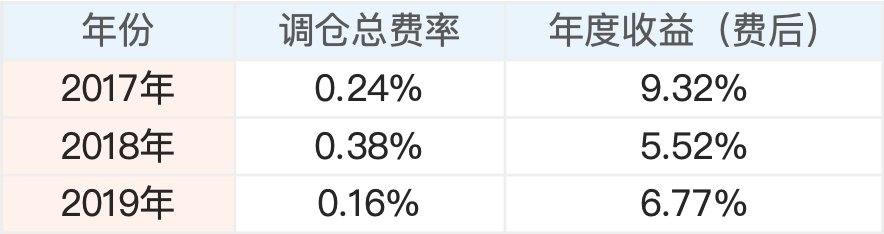

下图是交银主理人自己计算的,「我要稳稳的幸福」在且慢平台的调仓费率及扣费后收益情况,大家可以参考。

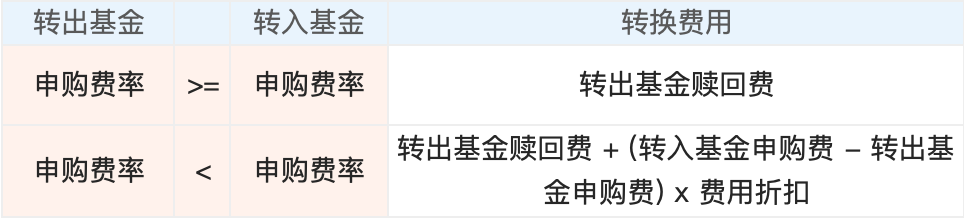

下面是关于转换费用的小知识点。

基金转换费用是由「转出基金赎回费用」、「转出转入基金申购补差费用」两个构成。根据转出基金和转入基金的申购费率关系,有下表两种情况:

为了方便说明,我们举个例子。假设有 A、B 两只基金,A 的赎回费率 0.1%,申购费率 0.8%,B 的申购费率 1.5%。同时,目前很多平台申购费率和转换费率都是 1 折。

如果不走转换,先赎回再申购的手续费率是:0.1% + 1.5% × 10% = 0.25%。

如果走转换的话,费率则是:0.1% + (1.5%-0.8%) × 10% = 0.17%,相比不转换降低了很多。

再比如把 A 和 B 的申购费率换一下,此时 B 的申购费率小于 A,不收取申购补差费用,转换费用只是 A 的赎回费用,省的费用更多。

所以如果产品调仓能走转换,会节省很多手续费。

上周 A 股结束了之前两周的下跌行情,开始反弹上涨。宽基指数方面,创业板涨幅 6.38%,领涨其他指数。行业方面,我们关注的医药、信息、消费涨幅居前,银行、地产等涨幅较小,排名垫底。

市场往往这样,估值高的未必不涨,估值低的未必就不跌。拿消费、医药、信息来说,估值都很高了,但上涨势头依然良好。谁也不知道,情绪起来后,上涨的天花板到底在哪里。

好的主理人不是一刀切地只按照估值去进行卖出操作,而是会结合趋势,逐步获利了结,尽量多享受一些牛市的成果。E 大近期对医药的操作就是这个思路。

但对于当下要买入的资金来说,还是不建议大家去追涨估值高的品种。因为长期的性价比不高。

本期市场温度变化不大,估值较低的仍旧是中证红利和中证 500,所以仓位和品种参考跟之前一样,没有变化。

关于红利指数,有用户会关心为什么选择中证红利,其他红利指数是不是可以选择?

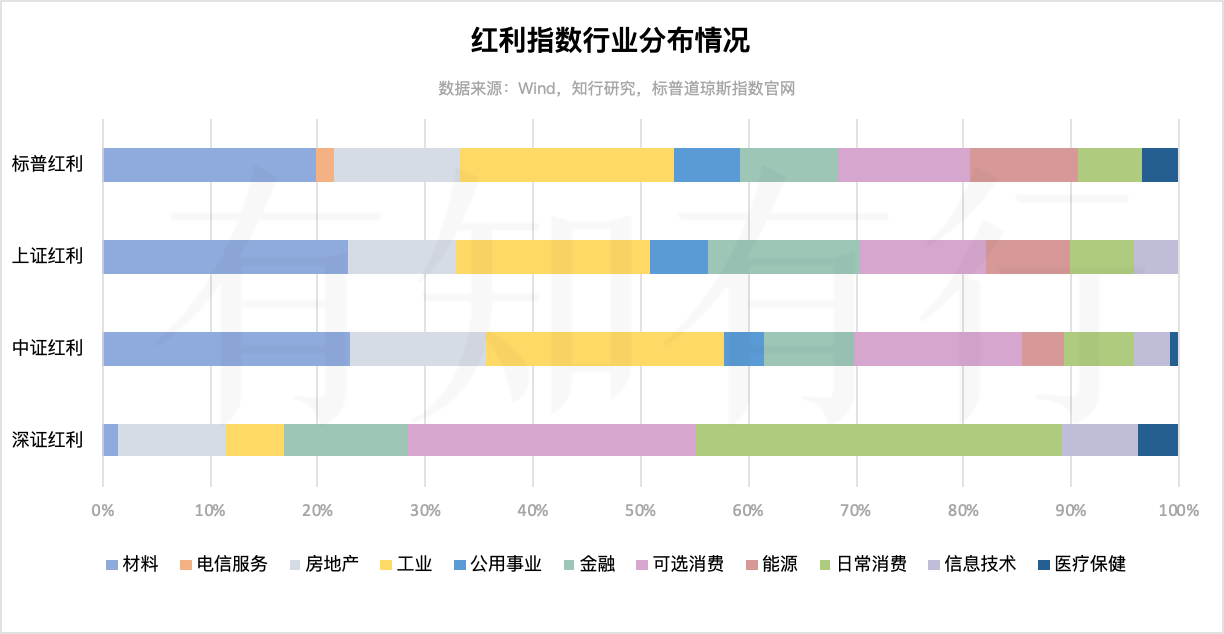

市场上主要的红利指数包括上证红利、深证红利、中证红利、标普红利等。这些指数虽然都很看重公司的股息率,但从编制方法上却有所区别,这也导致了这些指数里个股的行业分布、估值、业绩等有所不同。

碍于篇幅,我们本期着重看一下这四个红利指数的行业分布情况,具体见下图(数据截止日期是 7 月 31 日)。可以看出,深证红利最为特殊,它主要配置的是消费,可选消费和日常消费合计占比高达 60%。而中证红利、上证红利、标普红利的行业分布情况较为类似,更多的去配置材料、工业,其次是可选消费、金融、地产等。

行业分布的不同,导致了红利指数的差异很大。消费这几年的亮眼表现,让深证红利的业绩远远高于其他指数。过去两年,深证红利上涨 64%,中证红利和标普红利上涨 10% 左右,上证红利还出现了小幅亏损。

体现在估值上,深证红利的估值百分位高达 98%,上证红利、标普红利较低,只有 9% 左右。中证红利整体较为均衡,估值百分位为 31%。

看了指数的情况,我们还要结合可购买的基金情况进行选择。相比于其他红利指数,跟踪中证红利的场外指数基金数量更多,规模也更大一些,可供选择的范围更广。当然,我们也会一直关注相关指数和基金的情况,有性价比更高的也会及时告诉大家。

保险这笔钱相对上面三笔钱来说,产品选择会更个性化一些。所以保险这笔钱呢,主要就以唠嗑为主,每期挑一个跟保险相关的话题跟大家聊一聊。

我们发现一个现象,每次有产品停售,都会迎来投保的小高峰。而当产品真的停售之后,又迎来退保的小高峰。颇有购物节抢了又退的意思……所以这期要说的是,产品停售,要不要抓紧买上?

产品停售跟重疾险要出新规还不太一样,新规改变了保障的范围,对保障内容有切实影响。而产品停售之后,迎来的往往是新产品的上线,并不是像我们想象中的抢到「宝」了。

可为什么每一次的产品停售,总是会迎来投保的小高峰呢?

这是因为,保险作为一个重要不紧急的事情,往往需要有外力推动,大家才会提升决策的优先级。比如停售,比如新闻报道有重大意外事故的发生,比如身边亲朋好友生病住院。

从完善保障的角度出发,炒停有其积极的一面,它确实让很多人抓紧把买保险提上了日程。但炒停之所以饱受诟病,也正因为它营造的急迫感,带来了一些不容忽视的问题。比如很多人为了赶上停售的末班车,没有仔细考量自己的需求,又或是为了追求快速投保,而忽略健康告知,为未来埋下了隐患。

我们是否要赶停售这趟车呢?这个问题其实跟恋爱有点像,首先要理解,追停售产品,无非是「再不会遇见更好的」的担心在作祟。但从历史停售的产品看,也没有哪个,真的创下了不可取代的地位。所以,如果自己已经对产品有了充分了解,那么在外部推力作用下,往前一步,是不错的选择。如果尚未了解充分,那么不妨再给自己一点时间,下个转角遇见的,或许会更好。

活钱管理:打理零花钱,应对日常开支。一般建议保留 3~6 个月的工资。对于活钱,我们的投资原则是安全性高、随用随取、收益高于银行存款、少操心。

稳健理财:追求稳健增值,控制回撤。适合中短期(3 年以内)就要用到的钱,或者本身因为年龄、风险承受能力等偏好稳健产品的人。

长期投资:目标是通过长期投资, 获取经济增长的红利。主要投向股票市场,股票市场周期长、波动大,我们通过持有好的资产,控制买入成本,长期坚持,期望获得比其他三笔更高的收益。

保险保障:如果我们一生顺遂,有前三笔钱就足够了。但生活中总是存在着意料之外的风险,打断我们原本设定好的计划。因此,拿出来一部分资金配置保险,为家庭财务铺好安全垫,是很有必要的。

四笔钱如何划分,需要结合个人的财务状况、投资目标、年龄阶段、风险承受能力等去划分。没有标准答案,适合自己的才是最好的。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》

Y.Fin

Y.Fin

从头读黑板报,No 3. 长期来看,购买费率对于收益率影响很大。 基金的收益率一般是扣除手续费后的,和我们投入后实际收益相差不大。 可以通过基金转换节省手续费,无法转换时只能赎回再申购。 市场往往这样,估值高的未必不涨,估值低的未必就不跌。 追停售产品,无非是「再不会遇见更好的」的担心在作祟。但从历史停售的产品看,也没有哪个,真的创下了不可取代的地位。

丁丁的1977

丁丁的1977

打卡3,今天学到了几个知识 1观察货币基金主要保持在10%持有就好,避免转换的损失 2固收类费率底层逻辑 3红利指数内部的差异。以及如何选择卖点和买点的一些初步认识 4.如何看待保险停售产品。

养鹅防老

养鹅防老

每周发文章,跟周周同行一样。想了想之前为什么没有注意到,应该还是因为没法在app里交易,需要自己去买,说明我还是倾向于做个懒人,一键跟投。

Jessie 蒋佳怡

Jessie 蒋佳怡

哪里看货币基金的排名呢

雪月独恋风花

雪月独恋风花

买的便宜才能有好的心情去享受生活。

ETF珀川

ETF珀川

关键词:摩擦成本(节省手续费)

Lei He何磊

Lei He何磊

形成一个体系后才明白框架的重要性

肉肉和菜菜的知行之旅

肉肉和菜菜的知行之旅

经历过多次之后就对这种类似饥饿营销有着天然的抵触心理,促成购买行为的更多应该是需求而不应该是过了这村没这店的营销,记住天上不会掉馅饼,也许不会占便宜总也不会吃大亏,事实上大坑太多而便宜不多啊。

松间明月

松间明月

红利基金也分不同的行业

从零出发

从零出发

跟车