知行读书会

知行读书会

有关价值投资的书籍如汗牛充栋,文章更是数不胜数,但价值投资这四个字背后包含的理念其实并没有那么复杂。

李录先生将价值投资的理念总结为四点:

1. 股票是公司的部分所有权;

2. 理解市场先生;

3. 投资要留安全边际;

4. 在能力圈内做投资。

这四条可以算是价值投资大厦的基石,各个投资大师的投资方法和特点各有不同,但其实都是建立在这几条理念的基础上:格雷厄姆更偏重公司的清算价值,芒格则能一眼看穿很多公司未来 20 年的现金流,邓普顿爵士的逆向投资则充分地利用了市场先生的不理性……

无论是从业者还是投资者,我们都应该走在这样的投资大道上,这样我们才能走得踏实,取得可持续的成功。不过,这条路很长很枯燥,旁边的岔路又充满了各种新奇刺激,一不留神儿,我们就会被短期利益诱惑,迷失原来的方向。

看完这篇文章,可以闭上眼睛想一想,你是走在「一步一个脚印的投资大道」上,还是「极具迷惑性的泥泞小路」上?

祝开卷有知。

对个人投资者来说,比较好的办法是去投资股票,尽量避免现金。但很大的一个问题就是,股票市场一直在上下波动,而且在短期我们需要资产的时候,它变化的量通常很大,时间也通常会很长。

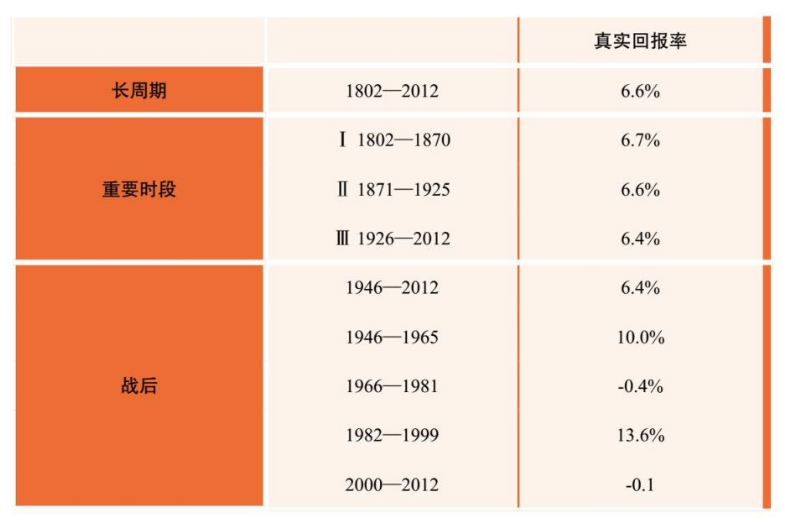

从表 1 我们可以看到,美国股市过去 200 年平均回报率差不多是 6.6%,每六十几年的回报率也差不多是这个数字,相对来说,比较稳定。

表 1:1802 年至 2012 年期间美国股市不同时段的回报率

可是当我们把时间放得更短一些的时候,你就会发现它的表现很不一样。例如:

战后从 1946 年到 1965 年,美国股市的平均回报率是 10%,比长期回报率要高很多;

可是在接下来的 15 年里,1966~1981 年,不仅没有增长,而且连续 15 年价值都在跌;

在接下来的 16 年里,1982~1999 年,又以更高的速度,13.6% 的速度在增长;

可是接下来的 13 年,又开始进入一个持续的下跌的过程。整个 13 年的时间里,价值是在下跌的。

所以才有约翰·凯恩斯(John Keynes)著名的一句话:「长期来看,我们都死了(In the long run we are all dead)。」

毕竟每一个人投资的时间是有限的。绝大部分投资人有公开记录的时间也就是十几、二十年。可是如果赶上 1981 年,或者 2001、2002 年,十几年的收入都是负的。所以作为投资人,如果看股票这样长期的表现,那投资指数基金就可以了。

可具体到对个人有意义的时间段,会发现可能连续十几年的时间里面,股票回报都是负数。而在其他时间段里,你会觉得自己是天才,什么都没做每年就有 14% 的回报。如果你不知道这个回报是怎么取得的,就无法判断你的投资是靠运气还是靠能力。

假设我们投资的时间周期就只是十几年,你真的很难保证你的投资一定会得到可观的回报。同时,股市的波动在不同的时间里也非常剧烈。

所以,我们下面的问题就是:

有没有一种比投资指数更好的方法,更能可靠地在不同的年份里面,在我们大家需要钱的年份里面,仍然能以超越指数回报的方法可靠地保障客户的财产?能够让客户财产始终参与到经济复利增长里,获得长期、可靠、优秀的回报?

有没有这样一种投资方法,不是旁门左道,可以不断被重复、学习,可以长期给我们带来这样的结果?

在过去这几十年里,在我所了解的范围内,投资领域各种各样的做法都有。

就我能够观察到的、能够用数据统计说话的,能够在长时间里面可靠、安全地给投资者带来优秀长期回报的投资理念、投资方法、投资人群只有一个,就是价值投资。

如果我必须要用长期的业绩来说明,我发现真正能够有长期业绩的人少之又少。而所有真正获得长期业绩的人几乎都是这样的投资人。

今天市场上最大的对冲基金主要做的是债券,有十几年很好的收益。可是在过去十几年里面无风险长期债券回报率从 6%、7%、8% 到几乎是零,如果配备 2 到 3 倍的杠杆就是 10%,如果配备 5 到 6 倍的杠杆差不多 13% 左右,这样的业绩表现是因为运气还是能力很难判定,哪怕有十几年的业绩。

而能够获得长期业绩的价值投资人,几乎在各个时代都有。在当代,沃伦·巴菲特(Warren Buffett,以下简称「巴菲特」)的业绩是 57 年,其他还有一些大概在二三十年左右。这些人清一色都是价值投资者。

如果我是各位,一定要弄清楚什么是价值投资,了解他们怎么取得这些成绩。多年前,我听的第一门关于投资的课就是巴菲特的课,那时候听课的人和今天这里一样少,巴菲特第一次到哥大演讲,我那天误打误撞坐在那儿。我想弄清楚价值投资到底是什么东西,为什么这么多人能够在这么艰苦的环境里面取得这么优异的成绩,而且是持续的。

什么是价值投资?价值投资最早是由本杰明·格雷厄姆(Benjamin Graham,以下简称「格雷厄姆」)在八九十年前最先形成的一套体系。在价值投资中,今天重要的领军人物、代表人物当然就是我们熟知的巴菲特先生了。但是它包含哪些理念呢?其实很简单,价值投资的理念只有四个。大家记住,只有四个。前三个都是巴菲特的老师格雷厄姆的概念,最后一个是巴菲特自己的独特贡献。

第一,股票不仅仅是可以买卖的证券,实际上代表的是对公司所有权的证书,是对公司的部分所有权。这是第一个重要的概念。这个概念为什么重要呢?投资股票实际上是投资一个公司,公司随着 GDP 的增长,在市场经济持续增长的时候,价值本身会被不断地创造。那么在创造价值的过程中,作为部分所有者,我们持有部分的价值也会随着公司价值的增长而增长。

如果我们以股东形式投资,支持了这个公司,那么我们在公司价值增长的过程中,分得我们应得的利益,这条道是可持续的。什么叫正道,什么叫邪道?正道就是你得到的东西是你应得的,所以这样的投资是一条大道,是一条正道。可愿意这样理解股票的人少之又少。

第二,理解市场是什么。股票一方面是部分所有权,另一方面它确确实实也是一个可以交换的证券,可以随时买卖。这个市场里永远都有人在叫价,那么怎么来理解这个现象呢?在价值投资人看来,市场的存在只是为你而服务的。能够给你提供机会,让你去购买所有权,也会给你个机会,在你很多年之后需要钱的时候,能够把它出让,变成现金。所以市场的存在是为你而服务的。

这个市场从来都不能告诉你,真正的价值是什么。它能够告诉你的只是价格是什么,你不能把市场当作你的老师,你只能把它当作一个可以利用的工具。这是第二个非常重要的观念。但这个观念又和几乎 95% 以上市场参与者的理解正好相反。

第三,投资的本质是对未来进行预测,而预测得到的结果不可能百分之百准确,只能是从零到接近一百。那么当我们做判断的时候,就必须要预留很大的空间,叫安全边际。因为你没有办法分辨,所以无论你多有把握的事情,都要牢记安全边际,你的买入价格一定要大大低于公司的内在价值。这个概念是价值投资里第三个最重要的观念。

因为有第一个概念,股票实际上是公司的一部分,公司本身是有价值的,有内在的价值,而市场本身的存在是为你来服务的,所以你可以等着当市场价格远远低于内在价值的时候再去购买。当这个价格远远超出它的价值时就可以卖出。

这样一来,如果对未来的预测是错误的,我至少不会亏很多钱;常常即使你的预测是正确的,比如说你有 80%、90% 的把握,但因为不可能达到 100%,当那 10%、20% 的可能性出现的时候,这个结果仍然对你的内在价值是不利的,但这时如果你有足够的安全边际,就不会损失太多。假如你的预测是正确的,你的回报就会比别人高很多很多。你每次投资的时候都要求一个巨大的安全边际,这是投资的一种技能。

第四,巴菲特经过自己 50 年的实践增加了一个概念:投资人可以通过长期不懈的努力,真正建立起自己的能力圈,能够对某些公司、某些行业获得比几乎所有人更深的理解,而且能够对公司未来长期的表现,做出比所有其他人更准确的判断。在这个圈子里面就是自己的独特能力。

能力圈概念最重要的就是边界。没有边界的能力就不是真的能力。如果你有一个观点,你必须要能够告诉我这个观点不成立的条件,这时它才是一个真正的观点。如果直接告诉我就是这么一个结论,那么这个结论一定是错误的,一定经不起考验。能力圈这个概念为什么很重要?是因为「市场先生」。

市场存在的目的是什么?对于市场参与者而言,市场存在的目的就是发现人性的弱点。你自己有哪些地方没有真正弄明白,你身上有什么样的心理、生理弱点,一定会在市场的某一种状态下曝露。所有在座曾经在市场里打过滚的,一定知道我说这句话的含义。

市场本身是所有人的组合,如果你不明白自己在做什么,这个市场一定会在某一个时刻把你打倒。这就是为什么市场里面听到的故事,都是大家赚钱的故事,最后的结果其实大家都亏掉了。人们总能听到不同新人的故事,是因为老人都不存在了。

这个市场本身能够发现你的逻辑,发现你身上几乎所有的问题,你只要不在能力圈里面,只要你的能力圈是没有边界的能力圈,只要你不知道自己的边界,市场一定在某一个时刻、某一种形态下发现你,而且你一定会被它整得很惨。

只有在这个意义上,投资才真正是有风险的,这个风险不是股票价格的上上下下,而是资本永久性地丢失,这才是真正的风险。这个风险是否存在,就取决于你有没有这个能力圈。而且这个能力圈一定要非常狭小,你要把它的边界,每一块边界,都定义得清清楚楚。只有在这个狭小的边界里面,才有可能通过持续长期的努力建立起真正对未来的预测。这是巴菲特本人提出的概念。

格雷厄姆的投资方法,找到的都是没有长期价值、也不怎么增长的公司。而能力圈的这个概念,是巴菲特本人通过实践提出的。如果真的接受这四个基本理念,你就可以以足够低的价格,买入自己能力圈范围内的公司并长期持有,通过公司本身内在价值的增长,以及价格对价值的回归,取得长期、良好、可靠的回报。

这四个方面合起来,就构成了价值投资全部的含义、最根本的理念。价值投资的理念,不仅讲起来很简单、很清晰,而且是一条大道、正道。正道就是可持续的东西。什么东西可持续?可持续的东西都具有一个共同的特点,就是你得到的东西在所有其他人看来,都是你应得的东西,这就可持续了。

如果当你把自己赚钱的方法毫无保留地公布于众时,大家都觉得你是一个骗子,那这个方法肯定不可持续。如果把赚钱的方法一点一滴毫无保留告诉所有的人,大家都觉得你这个赚钱的方法「真好」「真对」「我佩服」,这就是可持续的。这就叫大道,这就叫正道。

为什么价值投资本身是一条正道、大道?因为它告诉你投资股票,其实是在投资公司的所有权。投资首先帮助公司的市值更接近真实的内在价值,对公司是有帮助的。你不仅帮助公司不断地增长自己的内在价值,而且,随着公司在 3.0 文明里不断增长,因为增长造成的公司内在价值不断增长,你分得了公司价值的部分增长,同时为客户提供持续、可靠、安全的回报,你对客户提供的也是长期的东西。

最后的结果帮助了经济,帮助了公司,帮助了个人,也在这个过程里面帮助了自己,这样你得到的回报是你应得的,大家也觉得你得到的是你应得的。所以这是一条大道。

你不被市场的上上下下所左右,你能够清晰地判断公司的内在价值是什么,同时你对未来又怀有敬意,你知道未来预测也很不确定,所以你用足够的安全边际来适当地分散风险。这样一来,你在犯错的时候不会损失很多,在正确的时候会得到更多。这样的话,你就可以持续不断地、稳定地让你的投资组合,长期实现高于市场指数的、更安全的回报。

如果你是一个什么都没有的人,你首先抽 2% 佣金,赢的时候再拿 20%,如果输的话把公司关掉,明年再开一个公司,当你把这一套作为跟大家讲的时候,大家会觉得你得到的东西是应得的吗?还是觉得监牢是你应得的呢?但你如果坚持了巴菲特的方法,在价格上预留很多安全边际,加上适当的风险分散,帮助所有的人共赢,在所有人共赢的情况下你能够收取一部分小小的费用,大家就觉得你得到的东西真是你应得的,这就走到了投资的大道、投资的正道。

这就是价值投资全部的理念。听起来非常地简单,也非常合乎逻辑。可是现实的情况是什么样呢?在真正投资过程中,这样的投资人在整个市场里所占的比例少之又少。几乎所有跟投资有关的理论都有一大堆人在跟随,但是真正的价值投资者却寥寥无几。于是,投资的特点是:大部分人不知道你做的是什么,投资的结果变成财富杀手。我们刚刚经过的这次股灾牛熊转换(注:李录发言于 2015 年 10 月)就是一个最好的例证。

而投资的大道上却根本没人,交通一点都不堵塞,冷冷清清。人都去哪了呢?旁门左道上车水马龙!也就是说,绝大多数人走的是小道。为什么走小道呢?因为康庄大道非常慢。听起来能走到头,但实际上很慢。

价值投资从理论上看起来,确实是一条一定能够通向成功的道路,但是这个道路最大的问题是太长。也许你买的时候,正好市场对公司内在价值完全不看好,给的价格完全低于所谓的内在价值,但你也不知道什么时候市场能变得更加理性。而且,公司本身的价值增长要靠很多很多方面,需要公司管理层上下不断地努力工作。我们在生活里也知道,一个公司的成功需要很多人,很多时间,需要不懈的努力,还需要一些运气。所以这个过程是一个很艰难的过程。

另外一个很难的地方是你对未来的判断也很难。投资的本质是对未来进行预测,真正要理解一个公司、一个行业,要能够去判断它未来 5 年、10 年的情况。在座哪一位可以告诉我,某一个公司未来 5 年的情况你可以判断出来?这不是一件很容易的事情。我们在决定投资之前,至少要知道 10 年以后这个公司大概会是什么样,低迷时什么样,否则怎么判断这个公司的价值不低于这个范围?要知道这个公司未来未来十几年、二十几年里,每年产生的现金流反映到今天是多少。

作为公司创始人,(公司)明年什么样(你)知道吗?你说「知道」,这是跟客户、跟投资人讲。有的时候跟你们的员工这么讲:「我们公司要做世界 500 强。」其实你并不一定真的能够去预测 10 年以上公司的发展。能够这样预测的人少之又少,因为不确定因素太多,绝大部分行业、公司没有办法去预测那么长。

但是不是完全没有?也不是。其实你真正努力之后会发现:在某一些公司里,在某一些行业里,你可以看得很清楚。10 年以后这个公司最差能差到什么样子?有可能比这好很多。但这需要很多年不懈的努力,需要很多年刻苦的学习,才能达到这样的境界。

当你能够做出这个判断的时候,你就开始建立自己的能力圈了。这个圈开始的时候一定非常狭小,而建立这个圈子的时间很长很长。这就是为什么价值投资本身是一条漫漫长途,虽然肯定能走到头,但是绝大部分人不愿意走。它确实要花很多很多时间,即便花很多时间,了解的仍然很少。

你不会去财经频道上张口评价所有的公司,马上告诉别人股票价格应该是什么样。你如果是真正的价值投资人,绝对不敢这么讲;你也不敢随便讲 5000 点太低了,大牛市马上要开始了,至少 4000 点应该抄底;不能讲这些,不敢做这些预测。

如果你是一个真正的投资人,显然我们刚才说的这几条都在能力圈范围外,怎么画这个大圈也包括不了这个问题。凡是把圈画得超过自己能力的人,最终一定会在某一个市场环境下把他自己彻底毁掉。

市场本身就是发现你身上弱点的一个机制。你身上但凡有一点点不明白的地方,一定会在某一个状态下被无限放大,以至于把你彻底毁了。

做这个行业最根本的要求,是一定要在知识上做彻彻底底、百分之百诚实的人。千万不能骗自己,因为自己其实最好骗,尤其在这个行业里。只要屁股坐在这儿,你就可以告诉别人假话,假话说多了连你自己都信了。但是这样的人,永远不可能成为优秀的投资人,一定在某种市场状态下彻底被毁掉。这就是为什么我们行业里面,几乎产生不了很多长期的优秀投资人。

我们今天谈论的一些所谓明星投资人,有连续十几年 20% 的年回报率,可是最后一年关门的时候一下子跌了百分之几十。他在最早创建基业的时候,基金规模很小,丢钱的时候基金的规模已经很大,最终为投资者亏损的钱可能远远大于为投资者赚的钱,但是他自己赚的钱很多。如果从开头到结尾结算一下,他一分钱都不应该赚。这就是我前面说的这个行业最大的特点。

所以虽然这条路看起来是一条康庄大道,但实际上它距离成功非常遥远。很多人被这吓坏了。同时,因为这个市场总是让你感觉到短期可以获利——你短期的资产确确实实可以有巨大的变化,所以这会给你幻觉,让你想象在短期里可以获得巨大利益。这样你会更倾向于希望把你的时间、精力、聪明才智放在短期的市场预测上。这就是为什么大家愿意去抄近道,不愿意走大道。

而实际上几乎所有的近道都变成了旁门左道。因为几乎所有以短期交易为目的的投资行为,如果时间足够长的话,最终要么就走入了死胡同,要么就进入了沼泽地。不仅把客户的钱损失殆尽,而且连带着把自己的钱也损失了。

所以我们看到长期来说,至少在美国的交易记录,几乎所有以短期交易为目的、形形色色的所谓战略(策略),几乎没有长期成功的记录。而那些真正长期的、优秀的投资记录中,几乎人人都是价值投资者。

短期的投资业绩常常受到整个市场运气的影响,和你个人能力无关。比如说给一个很短的时间,不要说一两年,在任何时候,一两个礼拜,都会出现一些股神。在中国过去 8 个月里(注:李录发言于 2015 年 10 月),都不知道出现了多少股神了,好多股神却最后跳楼了。

在短期永远都可以有赢家输家,但是长期的赢家就很少了。所以哪怕是 1 年、2 年,甚至于 3 年、5 年,甚至于 5 年、10 年,很好的业绩常常也不能够去判定他未来的业绩如何。

例如有人会告诉我他业绩很好,就算是 5 年、10 年,如果我看不到他实际的投资结果,我仍然没有办法判断他的成功是因为运气还是能力。这是判断价值投资的一个核心问题,是运气还是能力。

市场可以连续 15 年达到 14% 的平均累计回报,这时你根本不需要做一个天才,只要你在这个市场里,你的业绩就会非常好。可是也会有时候,在市场里连续十几年,回报是负的,如果你在这个时候回报还非常优秀就又不一样了。

所以如果我看不到你具体的投资内容,一般来说很难判断。但是如果我的一个投资经理可以连续 15 年以上都保持优异的成绩,在正确的道路上研究,一般来说基本上就成才了。这时就是能力远远大于运气,我们基本上就可以判定他的成功。也就是说,在这个行业里,要在很长时间持续不断地艰苦地工作,才有可能真正地成才,这个时间恐怕要 15 年以上。

这就是为什么虽然这条康庄大道一定会通向成功,但交通一点都不堵塞,走的人寥寥无几。但恰恰这就是那些想走一条康庄大道、愿意走一条艰苦道路的人的机会。这些人走下来,得到的成功确确实实在别人看来就是他应得的成功。这样的成功才是可持续的,才是真正的大道。你得到的成功真正是你付出得来的,别人认可、你也认可,所有其他人客观地看也认可。

所以我希望,今天在座的同学,能够下决心做这样的人,走这样的道路,取得这样应得的成功,这样你自己也心安。你不再是所有赚来的钱,都是靠短期做零和游戏,不再把客户的钱变戏法一样变成自己的钱。

如果你进入这个行业,不具备我开始讲的两条基本道德价值底线,你一定会在成功的过程中,为广大的老百姓提供很多摧毁财富的「机会」,一定是有罪的。(注:两条底线是:「追求真知」和「珍视托付」,详见文末的链接。)

我提醒那些尤其还在学校里面念书、想进入这个行业的的学生,扪心自问:你有没有受托人责任?有没有这种基因?如果没有,奉劝你千万不要进入这个行业,你进这个行业一定是对社会的损害。当然,可能在损害别人的时候,自己变得很富有。但我不认为我能在这种情况下安枕无忧,日子过得舒心,虽然很多人可以。我希望你们不是(这样的人),我希望你们进入这个行业以后,千万不要做这样的事。

如果你没有受托人责任的基因,又进入这个行业,最后你就跟所有人一样很快进入旁门左道,在所有的捷径里面,要么一下子闯到死胡同,要么进入泥沼地,带进去的都是客户的钱。

如果人不是太聪明,最后会把自己的钱都赔进去,一定是这样的结果。如果(各位)没有对于真理智慧的追求;没有把这种追求作为对自己的道德要求;没有受托人的基因,不能建立起受托人的责任,把所有客户给你的每一分钱,当作你父母辛勤积攒一辈子交给你打理的钱。没有这样的精神,奉劝各位不要进入这个行业。

所以我希望大家在进入这个行业之初,一定要树立这样的观念,一定要走正路。

书摘一 :如何寻找值得托付的财富管理人?

书摘二 :哪些金融资产可以持续可靠地创造收益?

来源:《文明、现代化、价值投资与中国》

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》

逆水行舟

逆水行舟

本以为我已经走在价值投资的大道上,但看完这篇深刻的长文,我发现自己还没有。这并不是说我更想走旁门左道,而是说以我目前的状况来看,我只能算认同了价值投资的观点,却大大低估了它的难度。直白点说,我目前的能力圈几乎为零。 对于只能把投资作为副业的人来说,要对目标行业,目标公司进行深刻研究,并看到五年十年后,才算建立起能力圈,这太难了,是我短期内无法企及的高度。但价值投资的观点对我来说没用了吗?当然不是,我虽然做不到走在文章中的那种康庄大道上,但我至少可以走在辅道上吧。 对我而言,最适合走的道路有两条。一条是投资指数基金,获取市场平均收益,也许会经历漫长的黑夜,但只要人类经济不断向上,一定可以见到黎明。另一条是发现优秀的主理人或基金经理,将自己的财富交给他们打理,对于这条路来说,选人就是最重要的了,我相信这个时候价值投资理念一定可以帮助到我,不敢说做到慧眼识珠吧,但至少可以去伪存真!

眼里有光的azure

眼里有光的azure

这篇的第二部分《价值投资的四个基本理念》是我想给有知有行推荐的文章......啊这里表情应该是😊还是😢? 最近读到,摩根大通首席执行官 玛丽·卡拉汉·厄道斯 对于「受托人责任」也有和李录类似的说法。 她说,「总是尽力做正确的事。我们有个说法是,如果你不愿意让奶奶买这个产品,那么这个业务我们就不应该做。这种看问题的方法非常简单,但是非常重要。」 走在「一步一个脚印的投资大道」上 @认识「有知有行」的第42天 2020.08.24

马硕

马硕

感谢分享。 我很喜欢这句话: "市场本身就是发现你身上弱点的一个机制。你身上但凡有一点点不明白的地方,一定会在某一个状态下被无限放大,以至于把你彻底毁了。" 就看今天创业板注册制开闸,康泰医学,当天最高涨到了300多,之后几分钟就跌回了118,有人在300元买的,几分钟就浮亏了60%。 这事儿放在过去,可能要经历俩月才能让那些在股市里赌博的人有这种亏损幅度。涨跌停制度真的是保护了很多股民啊。 随着股市制度改革的推进,现世报会来的越来越快。弱点的暴露会越来越快。摧毁一个赌徒的速度也会越来越快。

一叶障目

一叶障目

绝大多数人都不愿意慢慢变富,所以旁门左道才越发拥挤。

Kun

Kun

算上这次,这篇文章,已经读过三遍了。每次阅读,都会由衷的感到震撼。然后深深的进入反思:我的能力圈范围是什么?我有没有做到对自己100%的诚实? 价值投资的四条原则并不复杂,但是都很难。不是概念难,而是行动上很难。因为他是逆人性的。他要求你除了要有高超的投资技巧外,还要耐得住寂寞,抵抗得了诱惑。 这么难,但为什么我们还是要选择走价值投资这条路,因为他是一条康庄大道。走在这条路上,我们会很安心。 想起之前被问到的一个问题:为什么做投资? 现在我的答案是:坚持正确的投资,可以帮助我们发现并变成,精神上及物质上更好的自己。

知与践差了一个现实

知与践差了一个现实

这个市场给了大多数人一种幻觉… 马上就能发财的幻觉… 然而这只是幻觉… 我是一名研究生,18年入市,以前怎么样我不清楚,但我清楚的记得从小身边就有人说股市的一切,包括我家里人。 我理解的资本市场,是一种工具,相当于放大器,可以加速积累我们自身财富的一种工具。但很多人用错了,错了就意味着聚焦过度,最后就是引火烧身… 这或许也是放大人性放大情绪后的结果… 我理解的价值投资,其实跟做人一样,如果不愿意花时间付出,凭什么能有收获呢?谁的钱都不是大风刮来的,从这个角度说,管好钱,就等于管好欲望。 我理解的大道至简,最后终究回归的是本质,是哲学。人生是不断接触风险,识别风险,最后掌控风险,敬畏风险的过程。我们应该更注重过程,而不是结果。

慢即是快1

慢即是快1

如果李录的观点是对的,那么普通人确实不应该买股票或主动基金,因为建立他所说的能力圈太难了,普通人绝大多数根本做不到。而主动基金经理人具备「追求真知」和「珍视托付」特点的人太少,还得需要15年才能看出他是否是靠能力取得优秀的投资业绩,你确定能在市场上找到有这样的人吗? 也许真的要像巴菲特所说的,投资指数基金,才能长期获得相对不错的收益,不过得降低预期,在目前的中国,可能年化会低于10%,而且时间越长,年化收益可能会越低,因为经济增速会变慢。 投资确实很难,注定了只有极少数人会取得高收益,绝大多数人只能取得低于市场平均收益。

出家当会计

出家当会计

李录这本书质量相当不错,值得一读,上半部分竟然读出了人类简史的感觉,牛🐮

Devil

Devil

第一次知道李录先生应该是看《穷查理宝典》时里面中文的序言吧,现在看到李录先生的文字,有种和芒格先生相似的亲切感,那种遵循正道或者是自然法则的自在感,这让我特别愿意相信并遵守。

夏夏

夏夏

今天的文章,特别有收获的一点是:可持续的东西是在别人看来,你得到的东西都是你应得的。 这和最近在看的博多舍费尔《财富自由之路》里传达的思想:当你成为吸引财富之人人,财富自然就会流向你,道理是一致的。 如果想让财富持续的流向自己,就要走正道,让自己的所得是具备可持续性的!