知行小酒馆

知行小酒馆

又到了周五小酒馆的时间啦。

这次有有非常荣幸地邀请到一位重磅嘉宾:也谈钱(江湖人称「也大」),来聊聊他对财务自由的理解、他的财务自由计划以及普通人该如何借鉴。

也大是一枚醉心于理财的码农。2012~2013 年开始接触投资;2015 年有了财务自由的初步想法,2017 年开始认真执行,计划在 30 岁之前积累 500 万本金;截至到 2020 年 12 月初(也大 28 岁),他的财务自由计划已完成 80% 以上。

以下内容为也大自述。

1. 你如何定义财务自由?

👨🏻也谈钱:那得先说一下我自己理解的自由了。

在我看来,大部分人不自由的主要矛盾不是「不能想买啥就买啥」,而是必须朝九晚五坐在办公室里,常常为了收入不得不接受被强行安排给自己的任务。这是时间上的自由。

其次是心态上的。康德的观点我特别认同,自由不是你想要什么就有什么,而是你不想要的时候能说「我不要」。这是「说不」的自由。

所以我理解的自由就是时间的自由和说不的自由,是种选择权。

那么要实现这样的自由,我们需要怎样的财务呢?

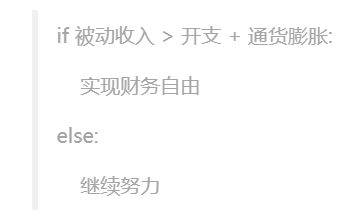

大部分人只要通过投资产生的「睡后收入」能超过自己的日常开支,或者进一步超过工作收入就可以达到财务自由了。

财务自由的重点在于自由,而不是财务,财务只是个工具,而且也不是唯一的工具。

很多人会把财务自由简单理解为变得富裕,但财务自由和财务富裕实际是两个概念。

自由是个相对值,起点越低、欲望越少,自由也越容易,每个人都可以通过自我管理来实现;而富裕是个绝对值,严格来讲并非人人可及。

我对财务自由的理解就是通过财务积累,让自己的人生有更多选择权。

2. 现在很多媒体在宣传财务自由,你怎么看?

👨🏻也谈钱:大部分人谈财务自由其实是在说财务成功,但毕竟每个人都有自己的理解,这个我觉得是 OK 的。

关键还是要看这个人讲财务自由的初心。

如果是为了牟利去讲一些自己都没想明白或者根本不信的东西,这个我没法接受。

比较遗憾的是,我看到的大部分宣传只是为了牟利,他们并不关心财务自由本身。

3. 你认为普通人可以通过投资实现财务自由吗?

👨🏻也谈钱:可以。

最近我想通了一条逻辑链,可以作为财务自由的「第一性原理」。😝

如果我们观察长期经济历史会发现这个规律:

资本收益 > GDP 增长 ≥ 工资增长 ≥ 开支增长

这个链条很关键,它不但回答了现在财务自由的可行性,也决定了未来几十年财务自由依然可行。如果你实现了财务自由,中间不犯错,大概率很多年后还是自由的状态。

只要这个链条成立,财务自由就会一直成立。

反过来,如果这个链条被打破,比如资本收入小于 GDP 增速,可能就不行了。如果资本收益跑不赢 GDP,就算实现了我们前面说的财务自由,生活水平也会逐渐落后于身边的人,这是不可持续的。

但资本收益低于 GDP 这种事几乎不会发生。我记得之前有知有行讲过《 关于 GDP 和 CPI 与资本收益的关系》,大家可以查看。

(内心OS:能在有知有行接受访谈是一件非常开心的事儿,不用被质疑「跑赢 GDP 的 xx% 投资收益怎么可能实现?」,这个问题可以甩锅给你们~✌️)

解决这个根本问题,剩下的无非就是一些数学了,比如怎么实现?多久实现?

实现财务自由靠的就是钱 + 收益率,最终「被动收入 = 钱 x 收益率」。只要我们积累下足够的本金,再通过合理的投资实现一个相对平均的收益率,获得可观的被动收入并不难。

但是,到这里其实没完,我发现很多人问财务自由能不能实现时,还有一个潜台词——你说的一套一套的,为什么实现的人并不多?

我很喜欢拿减肥和财务自由来类比。

首先,没有人会质疑减肥的可行性吧?只要运动多、吃得少,人总能瘦下来,但最终瘦身成功的人比例并不高。

其实财务自由也是一样的,每个人都可以实现财务自由。客观来讲,一个注定不可能实现自由的人是不存在的。

由于人性,现实中可能导致失败的因素太多了,最大的难题就是如何克服与他人攀比、凡事追求「和别人一样」的人性。

客观条件决定,每个人都可以实现财务自由,但主观意愿决定最后能否实现。

4. 你觉得实现财务自由需要具备什么技能?

👨🏻也谈钱:理论上讲,财务自由只和两个因素有关——储蓄率和收益率,你能存下多少钱、存下的钱反过来能赚到多少。这个很简单,无非是合理的消费和投资。

但现实中还有一个必备技能被忽略了——理解人性。

人性决定了我们渴望和身边人一样,但财务自由注定是一条与他人不同的路,财务自由路上的大部分困难都源于此。

一方面,我们会受到自己人性的诱惑,我们的很多消费其实底层心理只是「别人有了,我也应该有」,但「为什么要有」其实大部分人都没想清楚。

所以我经常提那句话「关注那些你买了以后不用告诉任何人,也能感到幸福的开支」,这才是你真正想要的东西。

另一方面,我们会受到别人的排斥。我经常被人怼,医疗怎么办?买房怎么办?生娃怎么办?攒钱有啥用,买个房就没了。

但是这些问题你稍微想一想就能发现逻辑不通,难道我没有财务自由这些问题就更容易了吗?财务自由对于生活的改善是肉眼可见的。

很多怼我的人可能自己都没意识到,他们常常只是接受不了别人和自己不一样。

能够理解人性,在面对这些干扰因素时会从容的多。

人性决定我渴望与他人一样。不要逆着人性来,主动把价值观一致的小伙伴聚集在一起。当你身边都是目标一致的小伙伴时,人性反而是你的助力,这个问题就解决了。

人性决定他人会排斥我们的不同,那就少说多做。线下多唠唠哪家馆子好吃、谁的车和包漂亮、哪个新出的游戏好玩,大家都会很开心。

我们可以用这个角度来考虑问题:一件事儿我做了以后,我和他人的焦虑总和到底是上升了、还是下降了?如果下降了,这件事儿就经常做;如果上升了,那以后就少做。

如果可以,尽量顺着人性走。

1. 是否可以简单说一下你的财务自由计划?

👨🏻也谈钱:我是从 2015 年左右有财务自由这个想法的,比较细致量化的规划财务自由大概在 2017 年,我定了一个五年计划——在 30 岁,也就是 5 年后,积累本金到 500 万元(暂时没买房),实现每年 10% 的收益,从而实现财务自由。

简单来说,就是一边储蓄、一边投资,等我实现 500 万的本金目标,根据我的估算大致可以实现平均每年 50 万的被动收入。这足以支撑我对自由的期望和未来的安排,我觉得够了。

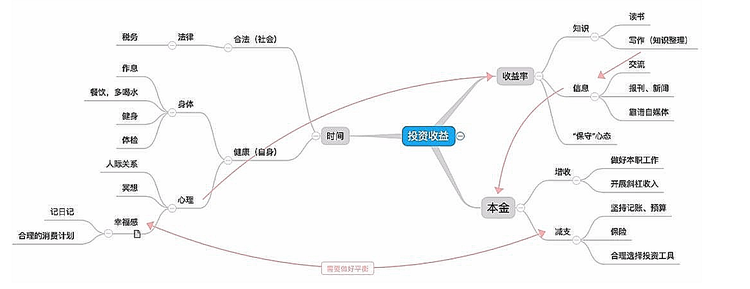

我当时的计划主要围绕三个关键词:时间、收益率、本金。就是下面这张图。

本金:

我认为最有效的方式还是储蓄。没啥捷径和技巧,有就是有,没有就是没有(在不考虑杠杆的情况下),全看个人储蓄能力和消费习惯。

收益率:

获得市场平均的收益率非常容易,持有指数基金就好;难的是想要比平均收益再高一点,大多数人的努力会导致自己走向相反的方向,越积极越努力反而亏损越多,很难逃过 721 定律。

时间:

实现财务自由所需的时间长短,会受到储蓄率和收益率的影响。不过在我的计划中,时间则表示另外一层含义——实现财务自由以后的时间,让自己有足够的时间享受财务自由的时光,即长寿。😜

不过这个计划在执行中有很多细节随着时间发生了变化:

比如当时我还试图通过多读报,读新闻,炒股放大收益;现在已经彻底服软躺平了,收益比以前好,空闲时间还比以前多。

最开始的时候我规划的收益率是 20%,现在看起来太高看自己了。虽然我真的差不多实现了 20% 的年化收益,但我认为这很难持续,10% 是个比较合理的目标。

当时我对「本金」这个概念理解的还不够,现在我把原本浪费在投资上的时间都用来积攒本金了。

但 500 万这个本金目标倒是一直很坚定,对财务自由的信心也是越来越强。

2. 5 年积累 500 万,这两个数字是怎么定的?

👨🏻也谈钱:其实最最开始定 500 万这个目标时,拍脑袋的成分居多。但是在后来不断实践的过程中,反倒越来越发现,这个目标对我来说非常合理。

500 万本金带来 50 万被动收入,在德国已经是中上生活水平的收入(我要求不高),而我们平时生活的实际开支是中下水平。既满足了我们对收入的预期,又留了足够的安全边际。

至于为什么定 5 年,当时没想太多,只是觉得 1 年太短,10 年太长,5 年感觉不错。再一个可能也是受我们国家的五年计划影响吧,一想到长期计划,天然想到的就是五年。

虽然当时的决定有点草率,但五年计划对我的帮助真的非常大。

五年计划更大的价值在于让你有更长的时间尺度去考虑一些短期看不到的东西。如果我们每年做年度计划,想到的总是跑步、健身、读书、学英语,很难看到财务自由这种可能性。

五年计划还有一个好处,可以降低你和家人的沟通成本。如果我直接跑去和家人说我要财务自由,家人会觉得你是说着玩。

当别人觉得你只是玩玩的时候,有效沟通是基本不可能的,你们不在一个平等的位置上。但是拿着一份完整的计划和思考就不一样了,大家相信你是认真的,他们也会认真起来。

3. 如何追踪你的财务自由计划?

👨🏻也谈钱:大部分读者关注我的计划,看的往往是本金进度,我也觉得这个是最直观的。比如 12 月初我攒到了 400 万,400/500,相当于 80% 的进度。

但是我自己平时不会过于关注这个,因为影响因素太多了,市场随便一跌,进度就差了好多。

我更关注自己能够控制的部分——预算和储蓄目标有没有达到,有没有按计划投资。剩下的我就控制不了了。

最初,我花了很多时间做跟踪,记录每天的执行情况,但是这些跟踪都太碎片化了,很难放在一年或者五年来看,非常不直观。

现在我更看重总体宏观的跟踪,工具也从各种 App,回到了最老套传统的 Excel。

除此之外,我觉得最大的难点是——做事在人,成事在天。能不能把计划坚持做好是自己的事,但是最终什么时候能够实现,最终结果会是怎样却很难以个人意志为转移。

这就涉及到对自己的预期管理,如果决定开始这个计划,就必须尽可能地,打心里接受这个计划自身的不确定性。

那是不是计划不确定,就没有意义了?我觉得不是,虽然坚持做好并执行计划,最后可能成,也可能没那么理想。但是如果不做计划、放飞自我,最后却是基本不可能实现的。

4. 第一桶金怎么赚的?

👨🏻也谈钱:我就知道肯定会有问到这个问题~

但我想先提醒一句,如果大家当作故事看,那无所谓;如果是希望借鉴点什么,关注一个人是否有持续赚钱的能力,比关注他如何获得第一桶金更有意义。

赚钱容易守财难,很多赚到第一桶金的人其实自己都没想明白钱是怎么赚到的,或者自己事后总结了一个能赚到钱的理由,但倒回去看其实根本行不通。

我能赚到第一桶金实属侥幸。

你能想象这么一个年轻人嘛?

还在上大学,啥也不懂就冲进美股几乎满仓押注诺基亚,压反了方向,却赚了个翻倍。

坏了 2、3 台手机以后,从老爸手里捡了一台旧 iPhone 4,惊叹「这么好用」,就跑去买苹果,刚好买在了当时一个相对低点。

然后他就对自己的投资能力深信不疑,向家里人申请「融资」。结果好死不死又赶上了 2016、2017 年美股 + 中概股的大涨。

2016 年末杀入A股又碰上了当时的白马行情。 我的第一桶金就是这么来的。我做错了很多选择,却因为巧合偏偏拿到了原本不属于我的正确结果。

我赌诺基亚的 Windows Phone 能做成,结果恰恰是因为太失败最后被微软收购了;

有点常识的人都知道投资不能满仓一两只股,我当时买了七八成的仓位,却因此赚了更多钱;

耽误学业和主业去研究投资是不可取的,可我偏偏就赶上了好时候,都是顺风的行情;

又遇到前老板,没经历找工作的厮杀直接就开始赚劳动收入了;

我又碰巧生活在一个比较平均化,大部分人的收入都差不多的德国。

有的时候你真的很难想象,运气会把一个本身没什么投资水平的普通人推到怎样一个让他自以为是不世天才的高度。

我就是个活生生的反面教材。

所以有了这段经历,我在听别人讲第一桶金故事时都会留三个心眼:

这是不是幸存者效应?我只看了如此选择后最后成功的例子,那背后又有多少因此失败的人呢?

他在赚到第一桶金的同时,错过了什么?

他的经历有哪些是我认为能参考的?

我试着回答一下自己这三个问题。

毫无疑问,我是那个幸存者。

如果我能早点想明白,像现在一样,大部分精力花在劳动收入上,把财富收入交给专业的人,比如跟投或者基金经理,我的第一桶金其实会多得多,至少比现在还能多一倍,这些都是我错过的。但我倒是不遗憾,因为这些都是投资路上迟早要吃的亏,赚钱吃亏总好好过赔钱吃亏。

我觉得大家勉强能参考的地方不是投资,而是我和家人的互信。一个从没投资过的学生突然喊着要把一笔钱折腾到美国去买 Nokia,大部分家庭应该不会允许这么干的。我老爸不但支持,还多给了一点。他们相信我可以独立思考和解决问题,也愿意倾听和参考我的观点,我觉得这是最重要的。不然后面的财务计划也都免谈了,千万不要低估家人理解对财务计划的重要性。

5.达到 500 万以后你想做什么?

👨🏻也谈钱:我当时想过很多,比如读书、写作、休假等等,但是这些我在追求财务自由的过程中居然一点点都实现了。当时写过:

像我家猫一样懒,而且像他们一样懒的心安理得;

感受一把肥宅生活,赖在家里打游戏,叫外卖;

继续写东西分享,会花更多时间和精力等等。

这也是我在自由路上的一个感悟,我们不应该被困在「等我自由了,就读书、写作、休假」这样的假设里。

不是自由了才能怎么样,而是你做完了什么然后发现,自己离自由更近了一步。

你平时不会做的事情,自由了也不会做。想想暑假前的安排和真实的暑假经历。

我现在能想到的、现在很难做的、以后会容易的,就是买个自己的房子吧。我也挺想观察看看,住进自己的房子到底有没有那些安利我买房的人说得那么夸张,他们说「心态会完全不一样」。

1. 为什么想公开你的财务自由计划?

我一直说普通人财务自由可行,但空口无凭,那我就做给大家看呗。而且大家在我公开实证的这个过程中,也更容易看到那些常常被忽略的细节。

我也考虑过是成功以后再分享,还是先实证再成功。但我发现,把努力过程直播出来最终达成成功,和成功以后再来总结成功经验的含金量是完全不同的,后者会有很强的幸存者效应,参考性会差很多。引用一段薛兆丰老师的观点:

人们只是在成功以后,才去编造那些他们成功的理由,从而给人一个印象,仿佛他们的成功是必然的。而事实上,是他们成功了,才有意无意地去剪裁、定制他们当初的理由,去强调过去某些想法,去忽略甚至去隐瞒过去的另外一些想法。

我当时的想法是,既然我对自己的观点和理论足够自信,当然要选最真实的那个——现在就开始。

现在我自己的计划已经逐渐接近完成,有时候也会回看自己当时写下的文字。我以为会是非常自豪的心情,但却发现完全不是这样。反而多是尴尬和无语,常常会有类似这样的想法「当时的这个计划是谁呀?好蠢、好幼稚,也太自以为是了」诸如此类。

但这却恰恰证明了我当初的选择是对的。

我们的记忆太容易被自我美化了,只过一两年就会有类似的感觉,更何况等我实现财务自由以后呢。如果我那个时候再来分享,大家也许会看到一个完美、没有瑕疵的故事,皆大欢喜,可这没有任何意义。

恰恰是一个普通人磕磕绊绊的历程,中间的各种踩坑、失误、打脸、犯错才是最有借鉴意义的。这不是一个激动人心的故事,但很真实,这正是我当初希望的结果。

2. 该如何确定自己的财务自由目标?

如果大家给自己定财务目标的话,我建议可以分级制定目标。

1)先根据自己的当前年度日常开支,乘以 10(以 10% 收益率为参考)作为第一个目标。达到这个目标后,被动收入基本可以超过日常开支。虽然还没有自由,但是你的心态已经非常不一样了。

2)再根据自己的当前年度工作收入,乘以 10 作为第二个目标。达到这个目标后,被动收入可以超过工资收入,你就有了充足的炒老板的底气。

3)然后再往上就是逐层增加安全边际了。

有个数据我觉得对大家会有帮助。德国有个统计,当人的年收入超过 50 万以后,收入再增加对生活幸福感的贡献就趋近于 0 了,可以作为大家的最终目标来参考。(这是人均收入。我的 50 万年收入计划是以家庭为单位,所以还有点差距。)

3. 该怎样制定自己的财务自由计划?

如果想要做计划的话,建议大家参考我写的 财务自由实证第 0 篇,还有我的书《工薪族财务自由说明书》,微信读书上能找到免费的。(当然大家愿意买本实体书支持一下的话我也是很乐意的~)

除此之外,我还有两个小建议送给大家。

第一个是我踩过的坑。

思考财务自由容易让人过度关注财富收入,而忽视了劳动收入才是创造财富的主要来源。

我们每个人财富的底层是一天 24 小时的人力资源。而财务自由只不过是个转化器,帮你把过往的劳动收入变成本金,本金再产生财富收入,最后甚至取代劳动收入。

但你能创造多大的财富收入最终是由你的劳动收入决定的。

第二个是考虑问题的模式。

如果经常想的是「我遇到了 XX 困难,我还能不能自由呢?」,就容易把各种困难预想成一个不能改变的客观条件,但事实往往不是这样。

如果我们想的是「我要自由,那我应该如何解决 XX 困难」,它就只是一个 ToDo 而已。

希望对大家有所帮助。

年底了,你今年的存钱进度如何?有没有离自己的财务自由更近一步呢?欢迎在想法区聊一聊。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

( ì í )

( ì í )

好搞笑,听内容的话会频繁出现“浅肤色的男人也谈钱”

已经不小的小跳

已经不小的小跳

我要把这篇文章,分享给我在读大三的女儿。希望她有大收获。

Luckygirl

Luckygirl

目前有了100,但是功力不深,没信心投入资本市场,主要放在余额宝,在努力学习,过了这一轮行情买指数基金

马墨

马墨

《纽约时报》称,这次危机的独特之处在于,金融行业并不指望政府来收拾残局,他们认为短期内几乎没有得到救援的希望。一个建立在相互联系基础上的世界秩序已经被白宫自己破坏了,而美国在这个秩序网络中心的地位也受到了质疑。

Pearl 🎈

Pearl 🎈

在23年定了一个目标希望在25年实现第一个目标50万。目前完成了接近80%,在让自己财务自由的路上有你们的相伴,这个过程不那么痛苦,反而是期待和美好的😃最近刚好有一些疑问的地方,比如我投资的收益率较低,其中很少部分用于权益类投资不到1/3。有一个点很有共鸣:过分注重财富性收入;实际上应该更注重劳动性收入。也需要调整一下自己的资产配置,同时控制风险,让自己处于一个涨跌都舒服的状态。把重心放回到劳动性收入上。但是我有个疑问就是如果投资收益率没有达到6%的话或者是通货膨胀率那就会产生一边在努力攒钱可口袋里的钱还在缩水?如何避免这种情况呢?这样是不是回到了如何进行资产配置层面的问题

年迈的植行录

年迈的植行录

都快忘了,也大的巨著,哈哈

黑眼元元

黑眼元元

ai语音听得太难受了😣

你好蛙

我先是看了也大的文章,觉得文章写得很有意思,就关注了他的公众号,发现评论区有人留言称他为“也大”,今天才发现也大的名气这么大😂

LillianMin

LillianMin

我也有个财务自由的梦想 在自己的备忘录了偷偷做了高配和低配财务自由的两个版本 先生说我做梦,说我不要把养育孩子规划太高 可是我已用存款计算器算过了低储蓄率,低中高三种利率;高储蓄率,低中高三种利率的未来预期。感觉财务自由也没有遥不可及,只是会来得稍晚一些。 然后我就可以踏踏实实的去工作。对未来充满信心。 最最重要的是把计划分解到每一年每一月。

不知火_41zxnN

不知火_41zxnN

思考财务自由容易让人过度关注财富收入,而忽视了劳动收入才是创造财富的主要来源。