很多人跟我咨询保险的时候,会问一句,你买的是什么?

所以我想着,关于意外险推荐的文章,大家应该看过很多了。

那这篇文章,我就从自己买了哪些意外险、我在购买时的考量因素以及投保前的注意事项这三个方面聊一聊,帮助大家选择到适合自己的意外险。

各种赠险以及为了测试新产品的线上服务买的,就不计入在内了。

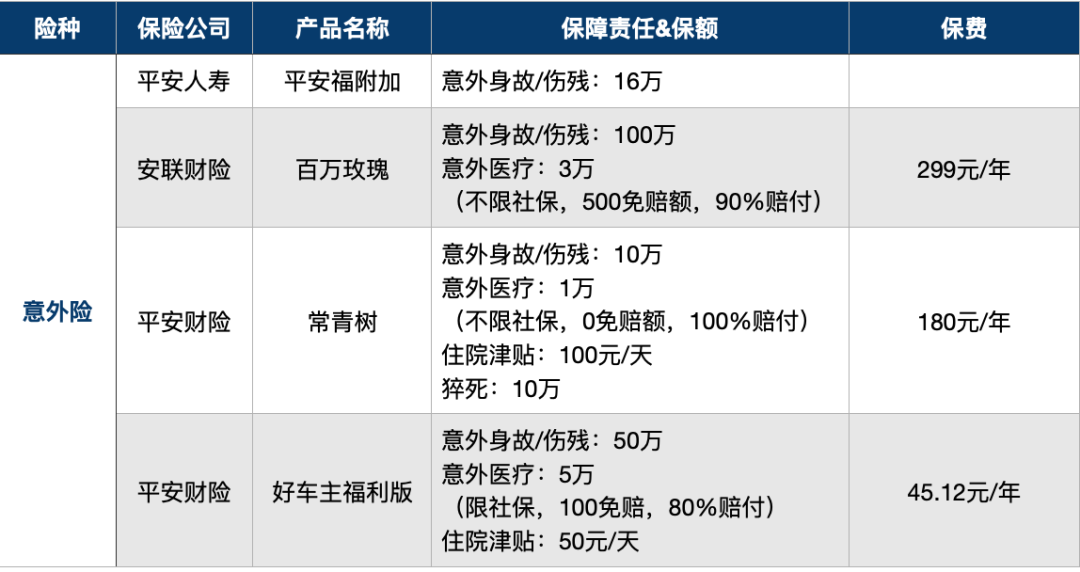

我自己主要的意外险是这四份:

第一份是平安福的长期意外险,作为捆绑销售的代表,意外险也没有缺席。至于为什么没退保,我在 买了性价比不高的重疾,要不要退? 有详细写过。

作为附加险,意外险没办法单独办理退保,得一起交着费。但说实在话,我不太建议买长期意外险,性价比通常不高,而且意外险没什么投保限制,一年一买也很方便。

另外三份是一年一交的意外险,其中两份是意外身故/伤残保额高的,分别是百万玫瑰和好车主福利版(薅羊毛薅来的所以这么便宜),每年不到 350 块钱,意外身故/伤残的保额是 150 万;另一份是意外医疗责任好的常青树,看上去性价比不太高。

乍一看,产品很多,而且保障责任不少重叠的部分。

但是实际在投保的时候我只考虑了两个方面,意外伤残的保额和意外医疗。

打开《人身保险伤残评定标准》看一下,自己够接受的最轻的伤残等级是多少,大概需要多长时间去恢复正常生活,然后算一下大概要多少钱,再根据赔付比例去对应意外伤残的总保额。

九九以最轻的十级伤残举个例子,其中有几种情况是:

8 颗牙齿脱落,

胸部损伤导致大于等于 4 根肋骨骨折或者 2 根肋骨缺失,

面部皮肤损伤导致瘢痕形成,且瘢痕面积大于等于 6 c㎡ 或面部条状瘢痕大于等于 10 cm。

都不轻啊……

恢复正常生活需要多少钱呢?

我比较熟悉牙科(常客),拿相对容易计价的牙齿脱落来计算吧,脱落了就得种牙……假设一颗牙两万块,八颗牙就是十六万块。如果想用意外险来覆盖这部分费用,就需要有 160 万保额的意外险。

牙齿治疗比较特殊,意外医疗和医疗险一般都只报销治疗的费用,比如消炎、止血等,不会报销种牙的费用。

虽然意外伤残发生率并不高,但买保险不就是怕万一吗。所以,我会先选择性价比高的产品,凑意外伤残的保额。

在买完意外伤残的保额之后,我会补充一份意外医疗责任好(不限社保、没有免赔额、100% 赔付)的意外险。

意外医疗是非常容易发生理赔的,猫抓狗咬打狂犬疫苗,吃鱼卡到鱼刺,切菜切到手,生活中不要太常见。

可能会有人说,这些一般花不了多少钱,意外医疗责任一般的意外险不是也可以部分报销吗,为什么要多出冤枉钱呢?

我是这么理解的。

首先,将这个高概率风险转移出去,所花的成本并不高。即便是性价比不高的产品,1 万保额的意外医疗,也不到 200 块钱。而这 1 万保额,足够覆盖日常的意外门诊了。

其次,既然意外医疗理赔概率高,那么理赔体验就很重要。如果选择可以线上理赔的产品,理赔时只要上传一下资料就可以,没有额外负担,不会出现因为抗拒理赔流程复杂,懒得理赔的情况。

总的来说,这部分风险转移出去,还是挺划算的。

当然,意外医疗责任好的意外险其实有很多,我在选择的时候会着重考虑两点:

第一,是否支持小额线上理赔。原因上面已经提到,理赔体验要好;

第二,产品是否稳定。意外险是一年一买的产品,产品稳定性也会关乎理赔体验。假设保险公司在这个产品上不赚钱,理赔的时候可能就会不太顺畅,比如理赔周期长,理赔之后不能续保。这些可能不影响到最终的理赔,但总会影响到心情。所以就我自己而言,会选择产品经营稳定,性价比看上去不太高的产品,这样保险公司在理赔的时候也会爽快一些。

除了关注保障责任,投保前还要重点看看投保须知和免责条款。

投保须知里通常会对产品信息进行补充说明,比如就医范围,或者对保障责任有过更改的事项。 以某产品为例,投保须知里对医疗机构做了说明,二级或二级以上公立医院,不包括 xxx 地区。那我们就医之前,就需要先确认好医院的等级,避免发生理赔纠纷。

免责条款也是非常容易发生理赔纠纷的。

常见的免责条款有自杀、投被保险人故意行为、妊娠、流产、疾病、食物中毒、药物过敏、中暑、猝死、酒驾、高风险运动、投保前已存在的受伤等。

最近我看到一起理赔纠纷,就是关于「驾驶无有效行驶证的机动车」,因为取得的行驶证跟车型不符,所以保险公司最后拒赔。

在投保之前我们就要仔细阅读免责条款,提前规避一些可能会发生的,避免发生理赔纠纷。

好啦,意外险的介绍到这里就结束了。

再总结一下,我在选择意外险的时候,通常会选择两类产品搭配投保。

主要考虑两个方面,意外伤残有足够高的保额和意外医疗的理赔体验。如果你觉得投保两个产品太麻烦,那我会建议优先意外伤残的保障。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》

我的外面只有自己

我的外面只有自己

意外险可以主要考虑意外伤残、意外医疗两个层面 意外伤残的保额要覆盖自己最低伤残程度的全部费用 意外医疗要无免赔额、不限社保、100%赔付,还有产品经验稳定、可以线上理赔 可以一年一购

吳凣

吳凣

平安福我退了。。。

亦曼

亦曼

1 意外险 1)意外伤残 2)意外医疗 2 意外伤残的选择 思路值得借鉴 3 意外医疗的选择 产品经营稳定,性价比看上去不太高的产品。 【反其道而行之】 4 建议 选择意外险,可选择两类产品搭配投保。 主要考虑两个方面,意外伤残有足够高的保额和意外医疗的理赔体验。 如觉得投保两个产品太麻烦,建议优先意外伤残的保障。

飞子678

想问一下,意外险可以多次理赔吗,两种情形,1.今天被猫抓理赔了,过几天被车撞了还能理赔吗?2,保险期内多次被猫抓,每次都能理赔吗?

奔向泉水在途中

奔向泉水在途中

搭配着进行组合也可以买到性价比更高的产品啊,真的要自己好好了解

呆呆菌

呆呆菌

意外险不用买长期的,短期就够了

十三月。

十三月。

为什么8颗牙花费16万,而需要160万的保额啊?

Googu

Googu

一个意外险就搞了这么多,有点不友好了

尚好的青春都是你

尚好的青春都是你

建议补充上一个关键信息: 意外险是否可叠加?

侯学峰

侯学峰

那买了四个意外险。发生意外的时候,四个都可以给赔吗?应该不是吧?