精选文章

精选文章

我们经常告诉大家,长期投资的目标预期收益率在 8~12%。这个值是怎么来的?

约翰·博格以严谨的分析,把股票长期回报归因为三个因子:

投资回报 = 初始股息率 + 盈利增长率 + 市盈率的变化

1)初始股息率,指的是买入时的估值水平。用 3% 的股息率买还是用 5% 的股息率买?这个值,关系到我们买入时的价格贵不贵。

2)盈利增长率,指的是企业未来的增长率快不快。盈利增长率高,意味着企业处在快速发展期,可以提供更快的发展速度。只有投资好资产,我们的长期投资才能享受企业更快发展带来的红利。

3)市盈率的变化,指的是情绪带来的估值变化。在企业的基本面不变的情况下,企业估值会受到投资者乐观或悲观的情绪影响,进而影响股价的变化。

我们日常感知的「短期价格」几乎都是来自于(3),而投资者真正能长期持续获得的回报,更多来自于(1)和(2)。

更好的做法,是用不贵的价格(1)买入好的资产(2),这样收获较高的长期收益率,如果在投资期间能赚取一些估值变化(3)的钱,则是锦上添花。

明白投资回报的根本来源,把「短期价格」和「长期价格」背后的因素分清楚,才能在长期投资中静待花开。

祝开卷有知。

投资世界,人心浮躁。大部分人关注的是证券市场那飘忽不定、不可预测的短期表象,却忽视了对规律、周期和模式的洞察。

在这浮躁之风下,约翰·博格(John Bogle,以下简称「博格」)说:「在发展一种长期投资策略时,记住过去是必要的。」

对过去投资回报的分析,可以帮助我们深刻地理解股票和债券的回报来源,更理性地探讨未来投资。

博格在《共同基金常识》中巧妙地运用「奥卡姆剃刀原则」,修剪掉分析方法中的所有旁枝末节,将长期投资回报的来源归于 3 个核心要素。

今天,屠夫带大家看看指数基金之父总结出来的投资回报公式。

14 世纪英国哲学家威廉·奥卡姆爵士(Sir William of Occam)曾提出这样的观点:「越简单的解释,越有可能正确。」

这个观点又被提炼为「如无必要,勿增实体」,被称为「奥卡姆剃刀原理」。

现实世界总是复杂而混乱,但是当我们运用奥卡姆剃刀,一刀一刀地削去那些不关键的部分时,事物的本质随之浮现。约翰·博格正是利用了这一原则,破开重重迷雾,一步步地找到本质。

对历史数据分析后,博格对「投资回报」得出了两个关键判断:

第一,单一证券的业绩无法预测;

第二,投资组合的短期业绩也无法预测。

这两个观点可能令人泄气:既然无法预测,那我们回顾过往数据又有什么意义呢?

博格的回答是:「对过去回报率的细致检验,有助于投资者探讨预期回报率参数的概率取值。这为聪明的投资者提供了理性预测未来回报的基础。」

这段话可能有点晦涩,咱们直接看看他的研究结果吧。

和《股市长线法宝》一样,博格选取了近两百年的样本进行研究。

自 1802 年以来(截至《共同基金常识》成书前),股市的年实际回报率(扣除通货膨胀率后)约为 7%。但期间的波动非常大:1862 年高达 +67%,而 1931 年低至 -39%,差距达到 106 个百分点。

然而博格并不是为了解释股市回报的波动,所以他进一步调整了观察角度:以 25 年为滚动期限,将样本转换为 172 个彼此重叠的时间窗口。

比如,1826 年的数据,是以 1802~1826 年的股市回报,按 25 年计算其年实际回报率(年化收益率扣除通货膨胀率);而 1827 年的数据,则是基于 1803~1827 年的股市回报计算……以此类推。

经过这样的调整,我们可以得到一个相对稳定的年实际回报数据。

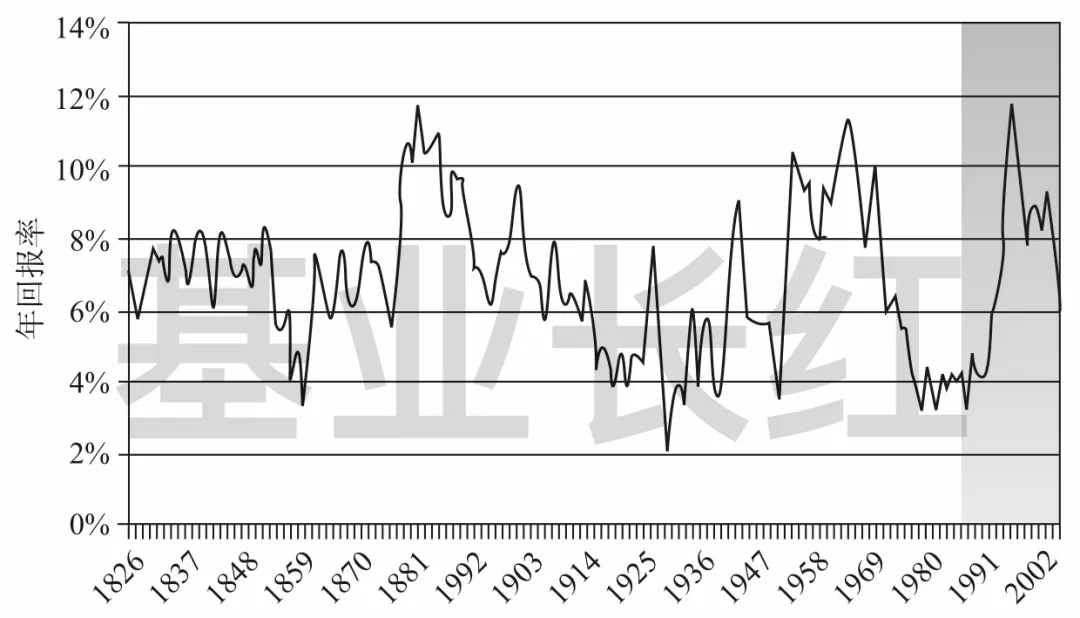

25 年滚动期的年实际回报率(1826~1983)

来源:约翰·博格,《共同基金常识》

可以看出,在每一个 25 年期的时间窗口里,股市的年实际回报率落在 2%~12% 的区间里,没有任何一个 25 年期的回报率为负——这和杰里米·西格尔(Jeremy Siege,以下简称「西格尔」)教授的「持有 17 年不会负收益」结论一致。

在三分之二的概率下,年实际回报率落在 4.7%~8.7% 的范围内,和基准值的偏差不超过 2 个百分点。

还记得《风险,对错和戒律》吧?上面的数据印证了同一件事:对和错,是时间的函数。

当时间窗口从 1 年扩展到 25 年后,投机行为对股票市场的短期影响力消退了。

既然不是投机决定了投资回报,那么——股票市场的投资回报,到底来自于什么呢?

不妨后退一步想一想:为什么股票提供 7% 的长期收益率?

博格给出了简洁有力的回答:因为企业的股利和盈利不断增长。

这个回答背后有数据支撑:经过通货膨胀调整后,1871~1997 年股票市场的盈利增长率和实际股息率之和,恰好是 6.7%。

换句话说,股票的投资回报其实与盈利增长率以及股息率密切相关,它们几乎等同于股市本身 7% 的实际回报率了。

当然,投资回报是有波动的,博格认为这些波动来自于估值的变化。所谓估值——以最常见的市盈率(P/E)为例——就是投资者愿意为 1 元盈利所支付的价格。而估值受投机因素的影响巨大。

一个 25 年期里,市盈率从 8 倍增加到 20 倍,会让回报率增加 4 个百分点;而从 20 倍降到 7 倍时的结果正好相反。

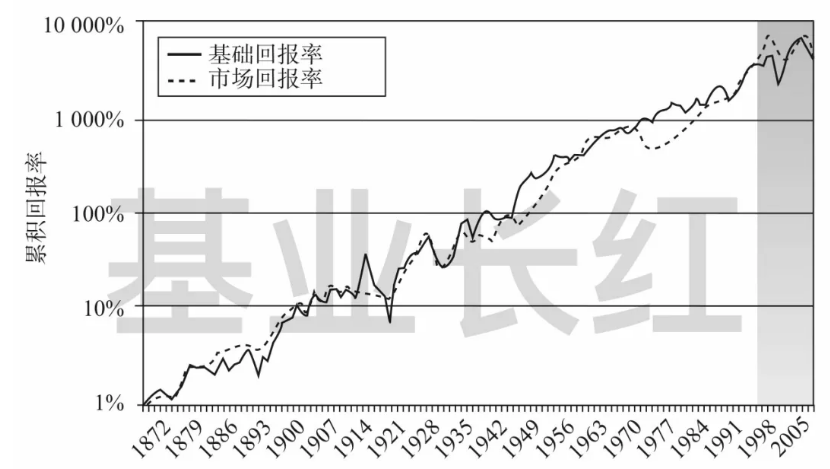

我们不妨把由基本面因素产生的「基础回报率」和加上估值因素后的「市场回报率」做个对比:

基础回报率与市场回报率(1872~2008)

来源:约翰·博格,《共同基金常识》

上图的两条曲线分分合合,但总体还是纠缠在一起,这清晰地揭示了一个事实:估值对投资回报有一定影响,但基本面因素起决定性作用。

使用「奥卡姆剃刀」剪去旁枝后,博格推导出了一个简单的理论,决定股市长期回报率的 3 个变量是:

初始投资时刻的股息率

开始投资后的盈利增长率

投资期限内市盈率的变化

这 3 个因素几乎解释了持有期内所有的回报,而且是可分析的:

初始股息率是一个已知量

盈利增长率在小范围内可预测

市盈率的变化具有高度的投机性

在博格的模型里,投资总回报率就是上述三者之和,简单直接:

投资回报 = 初始股息率 + 盈利增长率 + 市盈率的变化

假如初始股息率是 3%,在随后 10 年内预计盈利增长率为每年 7%,在市盈率保持稳定(变化为 0)的情况下,年化投资回报将会是 10%;其他条件不变的情况下,市盈率预计会从 15 倍增加到 18 倍,那么年化投资回报将达到 12%*。 (注:10 年的市盈率增加 18 / 15 - 1 = 20%,年均变化约 2%。)

博格用历史数据上面的公式进行了验证:

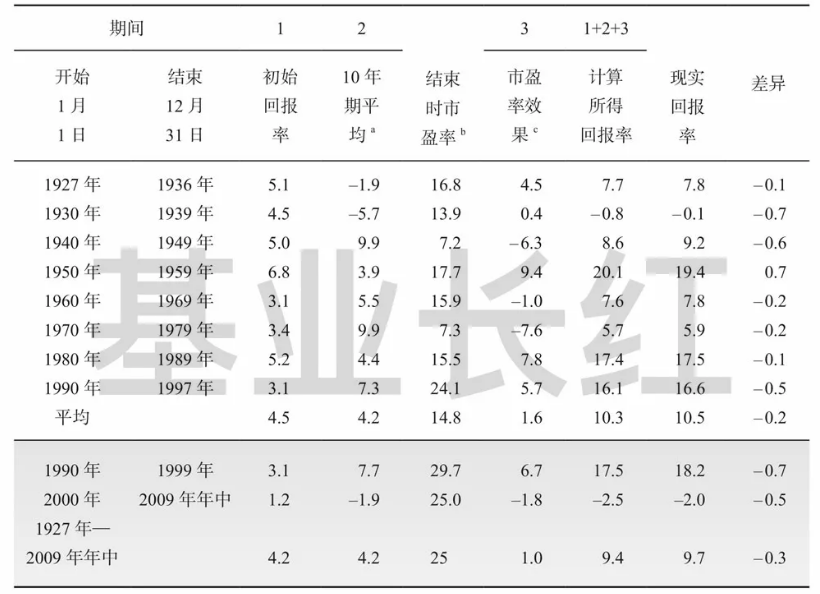

10 年期股市名义回报率(1927~2009 年中)单位:%

来源:约翰·博格,《共同基金常识》

(注:上图中,数据基于标准普尔综合股价指数(S&P Composite Stock Price Index);a. 平均盈利增长率(营业收入);b. 初始市盈率为 10.9 倍;c. 10 年期回报率由市盈率变化生成。)

如上表所示,自 1926 年至今的 6 个完整 10 年期、2 个部分 10 年期内,初始股息率 + 盈利增长率 + 市盈率变化,非常精确地接近于股票市场的名义回报率(未扣除通货膨胀率),差异不到 1 个百分点。

比如,1960 年 1 月至 1969 年 12 月,初始股息率为 3.1%,10 年期平均盈利增长率为 5.5%,年平均市盈率变动为 -1.0%,三者之和为 7.6%,与这 10 年期股票市场 7.8% 的年化回报率仅相差 0.2%。

博格以一个极简的三因子模型,精确地直击投资回报的本质!

经济学家约翰·凯恩斯(John Keynes)定义金融市场回报率有两个来源:投资和投机。

投资是「在假定现在状态将无限期持续下去的基础上,在整个资产生命周期内,预测未来收益的一种活动」;

投机是「一种预测市场心理的活动,希望传统的估值基础发生对自己有利的变化」。

在博格的三因子模型里:

初始股息率和盈利增长率,都是基本面因素,属于「投资」

市盈率的变化,是投资者情绪变化的晴雨表,属于「投机」

当投资者的预期提高时,他们愿意为公司的盈利支付更高价格,估值被推高;当他们对未来失去信心时,会支付得少一些,估值会下降。

然而,如果市盈率没有发生变化,那么股票的总回报率几乎完全依赖于初始股息率和盈利增长率。

博格旗帜鲜明地表示,投资优于投机。

博格补充道:「在足够长的周期里,投机因素对回报率的影响,已经被证明是中性的,投机不可能永远自我获益。」

在某一个时期里,投机或许确实提高了回报,但是在随后的时期里,投机却会降低回报。

如果把这看成是另一种 「均值回归」 现象,或许就不难理解了。

极端的乐观和悲观的不断交错重演,赌周期不再的人只会粉身碎骨。这和霍华德·马克斯(Howard Marks)的《周期》暗合,投资大师们确实英雄所见略同。

「指数基金之父」约翰·博格以严谨的分析,推导出决定股票长期投资回报的 3 个因子:

初始投资时刻的股息率

开始投资后的盈利增长率

投资期限内市盈率的变化

博格在书中反复强调的是:「股利和盈利增长,才是投资的基础,估值变化这种投机因素难以持久。」

盼望投机可以重演的侥幸心理,让许多人误入歧途。对未来进行思考和预判时,希望你能记住博格的这句话:投机,是一个错误的选择。

来源:公众号「基业长红」

原标题:笑问收益何处来:约翰·博格的投资回报公式

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》

眼里有光的azure

眼里有光的azure

课间休息时我打开想快速瞅一眼,小朋友凑过小脑袋🐱:「在看什么好玩的?」 我装出一个苦巴巴脸逗她:「数学✍️ 」,遮掉答案指给她看: 「初始股息率3.1% + 平均盈利增长率 5.5% + 年平均市盈率变动 -1.0% = ???%」 四年级的小学生👩🎓,小数还不熟练,负数更是一知半解(温度计🌡️上学过点),想想算算了半天,开心献宝:「简单!️ 」 哈哈,乐观自信😼、化繁为简🍳的超能力,愿我们在这一生都保有。 P.S. 这篇可以和李录的《哪些金融资产可以持续可靠地创造收益》和《什么是投资的大道》参照着读,不同角度,也很相通。 @认识「有知有行」的第51天 2020.09.02

马硕

马硕

感谢分享。 伯格公式有一种简约大气之美,把投资的精髓都纳入到一个公式之中,已经精辟到姥姥家了。投资就是获得公司成长收益,别盼着市盈率上升赚钱,一些人也懂这个,但他们会出现投资的「近敌」:对成长性过度痴迷。 那既然投资回报=初始股息率+盈利增长率+市盈率变化,市盈率就不期待了,提高收益则专心从这两方面下手。 1.挑选高股息率的 2.挑选成长最好的 而股息率再高也没多高,能有5%就不错了。这显然还不够,贪心的人会一门心思寻找所谓成长性强的目标,比如去高科技领域,找那些一年能成长个百分之三五十的资产,并且给突破天际的市盈率一个合理化的借口。 然后亏钱了说价值投资在中国行不通。

这个早晨

这个早晨

1和2决定人往哪里走,3体现了狗离你有多远,而影响狗绳长度的就是情绪了吧……但1不会变,2其实会随着人类社会的变化而改变的吧,现在看历史是7-8%,再来一次xx革命会不会变成10%-12%,那现在给高市盈率的人其实只是预测对了未来,这是不是投机呢……

从容理财

从容理财

投资者收益率短期是有可能会受到投资(投机)者心理(情绪)因素的影响,但是长期投资收益率主要来自企业的股利和盈利的不断增长,这和“股票短期是投票机,长期来看是称重机”的说法不谋而合。大师们不愧为大师,虽然门派不同,拳法招式五花八门,但殊途同归,最终结果是一致的——都稳稳的赚了钱。所谓的英雄所见略同,世界大同就在于此。

nsfzmkm

nsfzmkm

投资回报 = 初始股息率 + 盈利增长率 + 市盈率的变化 这个公式,换个角度解读。初始股息率就是先天,不同行业ROE不同,投资哪个行业就有多少ROE,这是先天决定的。盈利增长率就是后天,相同行业的不同公司的盈利增长率不同,创始人和经营能力影响企业发展,这靠后天的努力。市盈率的变化就是运气,无论战争还是疫情,市场情绪不受控制,有很大的运气成分。 所以这个公式就变成: 投资回报 = 先天 + 后天 + 运气

Okay.

Okay.

1,好的价格,留足安全边际 2,好的产品,高成长性 3,稳住不浪,闷头睡大觉

长风万里送秋雁

长风万里送秋雁

10%和我对自己的要求一样

贰G

贰G

大道至简!!按博格的投资公式来做,其实就像农夫种植一块田地,精心挑选“优良种子”,播种后长期照料(持有),成熟后收获(如果碰上买方市场,收获会更好!)

亦曼

亦曼

1 回报公式 回报率=初始股息率+盈利增长率+市盈变化率 股息率=股息/股票价格,衡量企业是否具有投资价值的标尺 市盈率=与股息率相反。反应估值高低 2 三因子模型 前两者是『投资』 后一个是『投机』 第一个和第三个是“估值”

布尼在行动

布尼在行动

感谢分享。 投资回报=初始股息率+盈利增长率+市盈率变化。 有知有行的定投思路是好价格(股息率高)+好资产(盈利增长率高)+市盈率变化(低买高卖)+长期持有。