精选文章

精选文章

我们经常告诉大家,长期投资的目标预期收益率在 8~12%。这个值是怎么来的?

约翰·博格以严谨的分析,把股票长期回报归因为三个因子:

投资回报 = 初始股息率 + 盈利增长率 + 市盈率的变化

1)初始股息率,指的是买入时的估值水平。用 3% 的股息率买还是用 5% 的股息率买?这个值,关系到我们买入时的价格贵不贵。

2)盈利增长率,指的是企业未来的增长率快不快。盈利增长率高,意味着企业处在快速发展期,可以提供更快的发展速度。只有投资好资产,我们的长期投资才能享受企业更快发展带来的红利。

3)市盈率的变化,指的是情绪带来的估值变化。在企业的基本面不变的情况下,企业估值会受到投资者乐观或悲观的情绪影响,进而影响股价的变化。

我们日常感知的「短期价格」几乎都是来自于(3),而投资者真正能长期持续获得的回报,更多来自于(1)和(2)。

更好的做法,是用不贵的价格(1)买入好的资产(2),这样收获较高的长期收益率,如果在投资期间能赚取一些估值变化(3)的钱,则是锦上添花。

明白投资回报的根本来源,把「短期价格」和「长期价格」背后的因素分清楚,才能在长期投资中静待花开。

祝开卷有知。

投资世界,人心浮躁。大部分人关注的是证券市场那飘忽不定、不可预测的短期表象,却忽视了对规律、周期和模式的洞察。

在这浮躁之风下,约翰·博格(John Bogle,以下简称「博格」)说:「在发展一种长期投资策略时,记住过去是必要的。」

对过去投资回报的分析,可以帮助我们深刻地理解股票和债券的回报来源,更理性地探讨未来投资。

博格在《共同基金常识》中巧妙地运用「奥卡姆剃刀原则」,修剪掉分析方法中的所有旁枝末节,将长期投资回报的来源归于 3 个核心要素。

今天,屠夫带大家看看指数基金之父总结出来的投资回报公式。

14 世纪英国哲学家威廉·奥卡姆爵士(Sir William of Occam)曾提出这样的观点:「越简单的解释,越有可能正确。」

这个观点又被提炼为「如无必要,勿增实体」,被称为「奥卡姆剃刀原理」。

现实世界总是复杂而混乱,但是当我们运用奥卡姆剃刀,一刀一刀地削去那些不关键的部分时,事物的本质随之浮现。约翰·博格正是利用了这一原则,破开重重迷雾,一步步地找到本质。

对历史数据分析后,博格对「投资回报」得出了两个关键判断:

第一,单一证券的业绩无法预测;

第二,投资组合的短期业绩也无法预测。

这两个观点可能令人泄气:既然无法预测,那我们回顾过往数据又有什么意义呢?

博格的回答是:「对过去回报率的细致检验,有助于投资者探讨预期回报率参数的概率取值。这为聪明的投资者提供了理性预测未来回报的基础。」

这段话可能有点晦涩,咱们直接看看他的研究结果吧。

和《股市长线法宝》一样,博格选取了近两百年的样本进行研究。

自 1802 年以来(截至《共同基金常识》成书前),股市的年实际回报率(扣除通货膨胀率后)约为 7%。但期间的波动非常大:1862 年高达 +67%,而 1931 年低至 -39%,差距达到 106 个百分点。

然而博格并不是为了解释股市回报的波动,所以他进一步调整了观察角度:以 25 年为滚动期限,将样本转换为 172 个彼此重叠的时间窗口。

比如,1826 年的数据,是以 1802~1826 年的股市回报,按 25 年计算其年实际回报率(年化收益率扣除通货膨胀率);而 1827 年的数据,则是基于 1803~1827 年的股市回报计算……以此类推。

经过这样的调整,我们可以得到一个相对稳定的年实际回报数据。

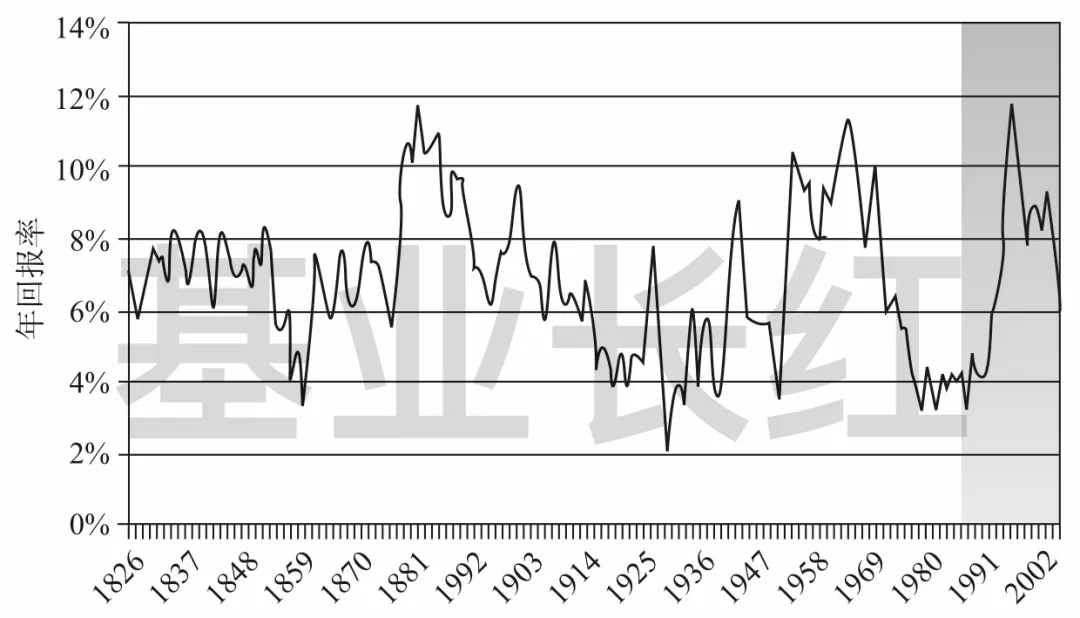

25 年滚动期的年实际回报率(1826~1983)

来源:约翰·博格,《共同基金常识》

可以看出,在每一个 25 年期的时间窗口里,股市的年实际回报率落在 2%~12% 的区间里,没有任何一个 25 年期的回报率为负——这和杰里米·西格尔(Jeremy Siege,以下简称「西格尔」)教授的「持有 17 年不会负收益」结论一致。

在三分之二的概率下,年实际回报率落在 4.7%~8.7% 的范围内,和基准值的偏差不超过 2 个百分点。

还记得《风险,对错和戒律》吧?上面的数据印证了同一件事:对和错,是时间的函数。

当时间窗口从 1 年扩展到 25 年后,投机行为对股票市场的短期影响力消退了。

既然不是投机决定了投资回报,那么——股票市场的投资回报,到底来自于什么呢?

不妨后退一步想一想:为什么股票提供 7% 的长期收益率?

博格给出了简洁有力的回答:因为企业的股利和盈利不断增长。

这个回答背后有数据支撑:经过通货膨胀调整后,1871~1997 年股票市场的盈利增长率和实际股息率之和,恰好是 6.7%。

换句话说,股票的投资回报其实与盈利增长率以及股息率密切相关,它们几乎等同于股市本身 7% 的实际回报率了。

当然,投资回报是有波动的,博格认为这些波动来自于估值的变化。所谓估值——以最常见的市盈率(P/E)为例——就是投资者愿意为 1 元盈利所支付的价格。而估值受投机因素的影响巨大。

一个 25 年期里,市盈率从 8 倍增加到 20 倍,会让回报率增加 4 个百分点;而从 20 倍降到 7 倍时的结果正好相反。

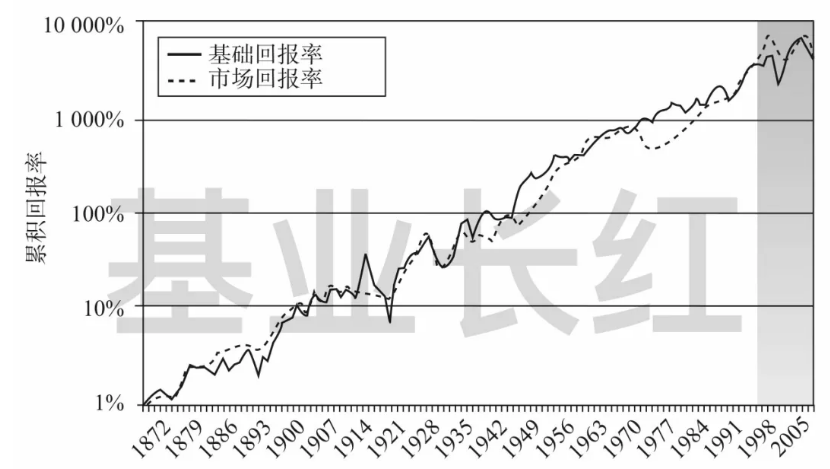

我们不妨把由基本面因素产生的「基础回报率」和加上估值因素后的「市场回报率」做个对比:

基础回报率与市场回报率(1872~2008)

来源:约翰·博格,《共同基金常识》

上图的两条曲线分分合合,但总体还是纠缠在一起,这清晰地揭示了一个事实:估值对投资回报有一定影响,但基本面因素起决定性作用。

使用「奥卡姆剃刀」剪去旁枝后,博格推导出了一个简单的理论,决定股市长期回报率的 3 个变量是:

初始投资时刻的股息率

开始投资后的盈利增长率

投资期限内市盈率的变化

这 3 个因素几乎解释了持有期内所有的回报,而且是可分析的:

初始股息率是一个已知量

盈利增长率在小范围内可预测

市盈率的变化具有高度的投机性

在博格的模型里,投资总回报率就是上述三者之和,简单直接:

投资回报 = 初始股息率 + 盈利增长率 + 市盈率的变化

假如初始股息率是 3%,在随后 10 年内预计盈利增长率为每年 7%,在市盈率保持稳定(变化为 0)的情况下,年化投资回报将会是 10%;其他条件不变的情况下,市盈率预计会从 15 倍增加到 18 倍,那么年化投资回报将达到 12%*。 (注:10 年的市盈率增加 18 / 15 - 1 = 20%,年均变化约 2%。)

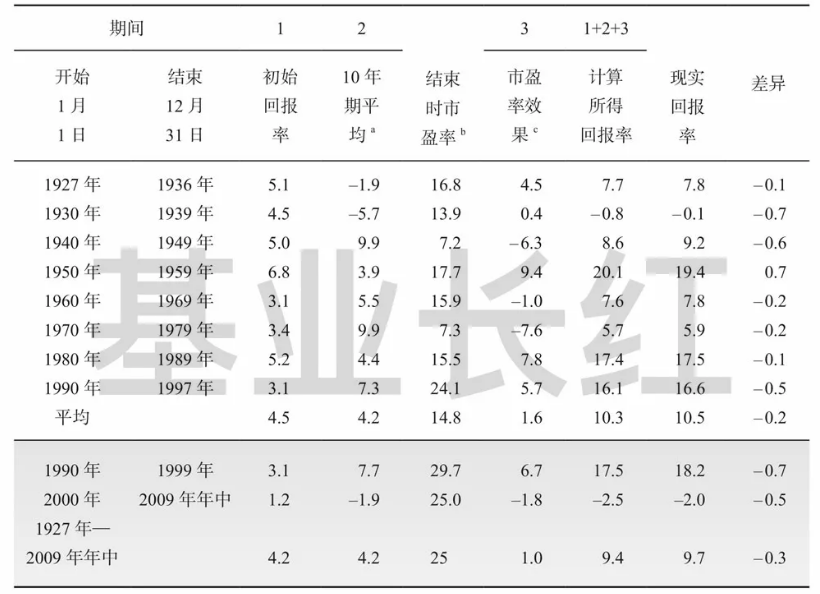

博格用历史数据上面的公式进行了验证:

10 年期股市名义回报率(1927~2009 年中)单位:%

来源:约翰·博格,《共同基金常识》

(注:上图中,数据基于标准普尔综合股价指数(S&P Composite Stock Price Index);a. 平均盈利增长率(营业收入);b. 初始市盈率为 10.9 倍;c. 10 年期回报率由市盈率变化生成。)

如上表所示,自 1926 年至今的 6 个完整 10 年期、2 个部分 10 年期内,初始股息率 + 盈利增长率 + 市盈率变化,非常精确地接近于股票市场的名义回报率(未扣除通货膨胀率),差异不到 1 个百分点。

比如,1960 年 1 月至 1969 年 12 月,初始股息率为 3.1%,10 年期平均盈利增长率为 5.5%,年平均市盈率变动为 -1.0%,三者之和为 7.6%,与这 10 年期股票市场 7.8% 的年化回报率仅相差 0.2%。

博格以一个极简的三因子模型,精确地直击投资回报的本质!

经济学家约翰·凯恩斯(John Keynes)定义金融市场回报率有两个来源:投资和投机。

投资是「在假定现在状态将无限期持续下去的基础上,在整个资产生命周期内,预测未来收益的一种活动」;

投机是「一种预测市场心理的活动,希望传统的估值基础发生对自己有利的变化」。

在博格的三因子模型里:

初始股息率和盈利增长率,都是基本面因素,属于「投资」

市盈率的变化,是投资者情绪变化的晴雨表,属于「投机」

当投资者的预期提高时,他们愿意为公司的盈利支付更高价格,估值被推高;当他们对未来失去信心时,会支付得少一些,估值会下降。

然而,如果市盈率没有发生变化,那么股票的总回报率几乎完全依赖于初始股息率和盈利增长率。

博格旗帜鲜明地表示,投资优于投机。

博格补充道:「在足够长的周期里,投机因素对回报率的影响,已经被证明是中性的,投机不可能永远自我获益。」

在某一个时期里,投机或许确实提高了回报,但是在随后的时期里,投机却会降低回报。

如果把这看成是另一种 「均值回归」 现象,或许就不难理解了。

极端的乐观和悲观的不断交错重演,赌周期不再的人只会粉身碎骨。这和霍华德·马克斯(Howard Marks)的《周期》暗合,投资大师们确实英雄所见略同。

「指数基金之父」约翰·博格以严谨的分析,推导出决定股票长期投资回报的 3 个因子:

初始投资时刻的股息率

开始投资后的盈利增长率

投资期限内市盈率的变化

博格在书中反复强调的是:「股利和盈利增长,才是投资的基础,估值变化这种投机因素难以持久。」

盼望投机可以重演的侥幸心理,让许多人误入歧途。对未来进行思考和预判时,希望你能记住博格的这句话:投机,是一个错误的选择。

来源:公众号「基业长红」

原标题:笑问收益何处来:约翰·博格的投资回报公式

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》

艳_f2GQJA

艳_f2GQJA

投资回报 = 初始股息率 + 盈利增长率 + 市盈率的变化

无由

无由

取决于能获得多少收益的点在于。1,股息价格。2,公司盈利率。3,市盈率,人们为了买1股而付出的钱是多少。 其中,1越便宜,就代表着你亏损的可能性小。 3,是人们主观性的,倾向于投机

ndan

ndan

低价买入和盈利增长是关键。股价波动,市场情绪,长期不影响。

桃子皮

桃子皮

有知有行比较牛的地方是集百家之长。又学到新东西了!

longlongago

longlongago

mark

向往 FIRE.

约翰伯格的几本巨著,我看过七七八八,对于其所提到奥卡姆剃刀原理 如今才有了更深的认知,结合最近读过的周期以及均值回归,如今才深刻的重新理解到股息率加增长率如同地心引力般的资产增长率法则,若置于万丈高楼之上 必粉身碎骨

杨名立万

杨名立万

初始股息率好理解,但是盈利增长率指什么呢?公司营业收入的增长率么?

丁丁的1977

丁丁的1977

「股利和盈利增长,才是投资的基础,估值变化这种投机因素难以持久。」

同路人_e4I0v9

同路人_e4I0v9

股票长期回报的的三个因子 1.初始投资时刻的股息率 2.开始投资后的盈利增长率 3.市盈率的变化

J._lPP9aN

J._lPP9aN

喜欢这篇,明白了初始股息率,盈利增长率,市盈率的变化三个名词