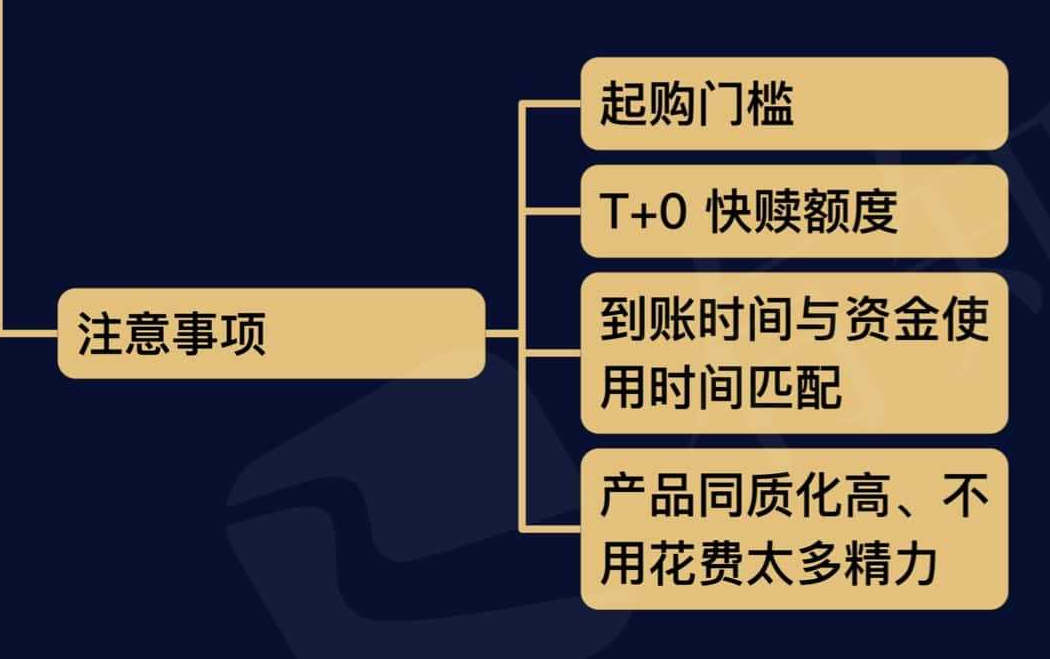

挑选活钱管理产品,有哪些注意事项?

活钱管理类产品是大多数人都接触过的理财产品,但别以为我们对它很了解,活钱管理是有很多「坑」的,防不胜防,一不小心就中招了。

我们就从活钱管理产品「选择-购买-持有-赎回」这样一个大多数人真实的体验流程来说说,活钱管理产品有哪些注意事项。

我们面临的第一个问题是:选什么活钱管理产品。

我们的建议是,选择一个自己熟悉的、经常使用的平台,挑选一个或几个业绩稳健的产品。

为什么呢?

第一点,同一类型活钱管理产品之间同质化高,收益差距小。

我们在前面提到过,虽然活钱管理产品众多,但市场上的活钱管理产品的「原料」(底层资产)是类似的。比如 货币基金和银行活期理财 都是主要投资于货币市场工具,而银行存款本身就是货币市场工具。

尤其在同一类型活钱管理产品之间,大家所受到的投资范围、运作要求等约束是一模一样的。这就导致了同一类型活钱管理产品之间同质化高,收益差距小。

拿 2021 年一季度举例子,货币基金产品中区间收益率最高为 0.74%,刚好排在第 10% 的产品收益率为 0.66%。说明我只要在前 10% 的产品中选择,其实收益差距不会太大。加上活钱本身会进进出出,实际产生的收益差距就更小了。

第二点,是从我们付出的精力和收益的性价比来衡量。

一般来说,日常需要打理的活钱在大家资产中占比不会很高。如果过于追求活钱管理产品的收益率,你的日常可能是把钱从一个账户转到另一个账户、从一个平台转到另一个平台,这样的频繁操作,肯定是要花费不少精力。假如我们把同等的精力投入其他三笔钱的投资,或者是学习和工作,可能对我们的总资产提升更高。

但在选择产品时,还有一个「坑」要注意,就是起购门槛。

起购门槛指的是购买产品的最低额度,决定了我们是否有资格购买某产品。比如我们活钱是 5000 元,我们看中的产品起购门槛是 1 万元,那我们就没有办法选择这个产品。

不过,相比起其他很多动辄几百万元起的投资产品,活钱管理产品的起购门槛还是平易近人的。

首先,说说货币基金。

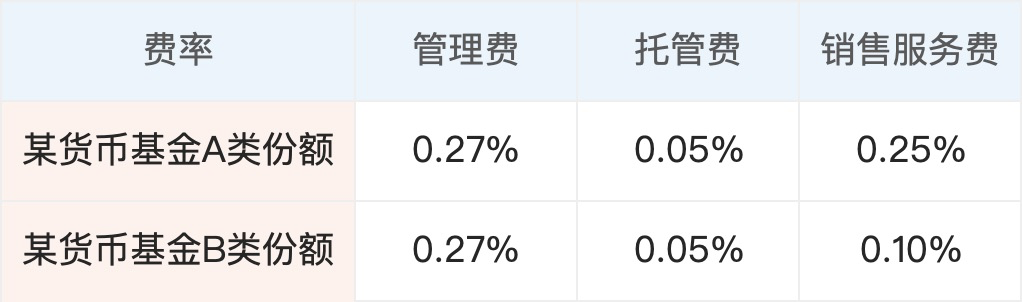

大部分货币基金的起购门槛很低,可以低至 1 元、0.1 元、甚至 0.01 元,适配性非常广。其中唯一例外的是,货币基金中专门面向机构客户设立的 B 类份额,起购门槛一般高达 500 万元。但目前,南方天天利B、博时现金宝B、博时合惠B等小部分 B 类份额,也主动降低了起购门槛,开始供普通投资者选择。

面向机构的 B 类份额跟 A 类份额比,收取的费率更低一些。所以,同一只产品来说,B类份额的收益会高于 A 类份额。类似于博时合惠B、南方天天利B、博时现金宝B一旦把门槛降下来,凭借低费率和稳定的投资业绩,会很轻松地战胜其他产品,成为普通投资者的很好的选择。

然后,说说银行活期理财。

按照规定,商业银行发行的银行活期理财,起购门槛不得低于 1 万元人民币。这使得目前市面上大多数银行活期理财是 1 万元。

之所以强调说是大多数,是因为近几年,银行理财子公司正在火热的建设中。通过银行理财子公司发行的活期理财是不受到上述规则限制的。为了吸引更多投资者,这部分产品将起购门槛设置的很低,有些低至了 1 元,受众面更广了。

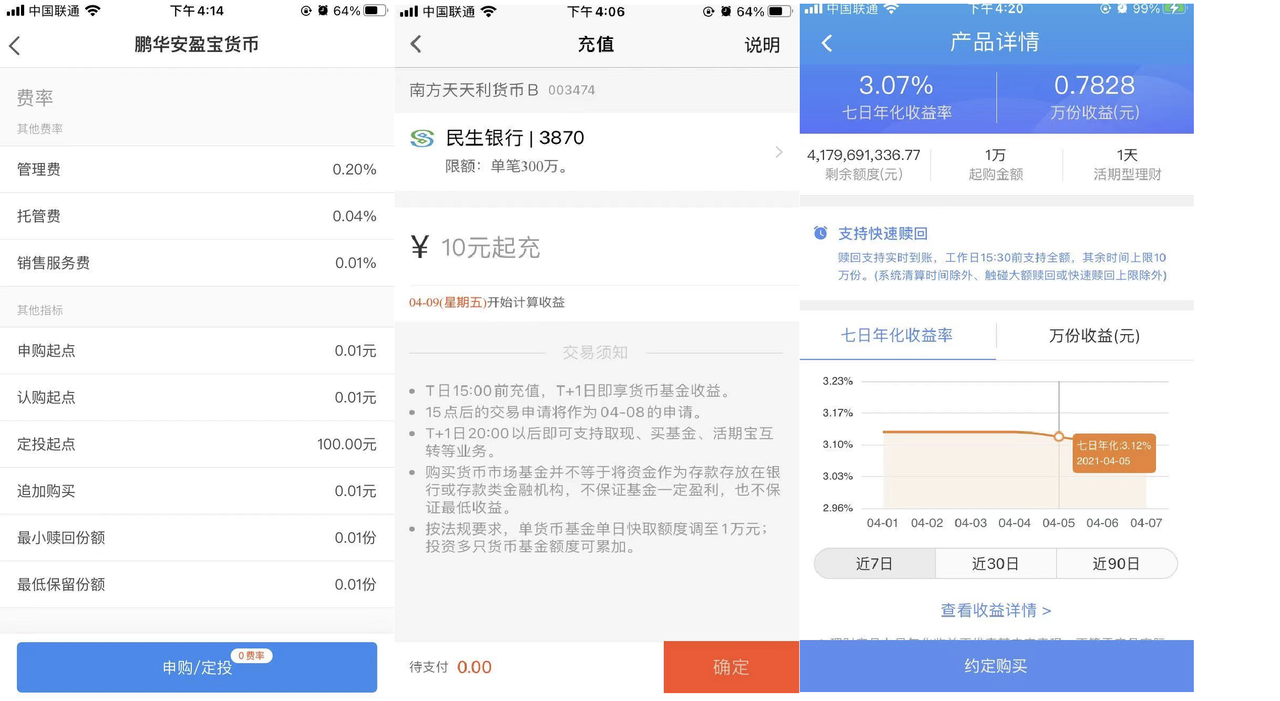

不过,起购门槛当然不是一成不变的,法规和销售平台都有可能进行调整。假如我想知道某个产品的起购门槛,最准确的方法是在产品的信息页面或者购买页面查看。

下图就是几个常见平台中起购门槛的展示位置。

好的,现在假设我们已经顺利购买并持有某个活钱管理产品了。

马上我们可能要面临的问题是要用活钱了,怎么赎回好?

其中,最需要注意的是到账时间与资金使用时间匹配。到账太晚,就会影响资金使用,太尴尬;到账太早,虽然不影响用钱,但可能会损失期间的收益。

所以接下来,我们准备给大家介绍活钱管理产品的两种常见赎回方式和各个的到账时间。

活钱管理产品传统的赎回规则一般是T+1 ,也称「普通赎回」。

T+1 可以分为两部分,一部分是「T日」,另一部分是「+1」。不同的活钱管理产品对于 T 日的定义有所不同。

先说货币基金。

基金、包括货币基金的 T 日指的是上海证券交易所、深圳证券交易所的交易日。

一般周六、周日,以及节假日是不属于交易日的。同时,交易日以交易所收盘的 15:00 为界,在 15:00 之前提交的申请属于这个交易日,这之后提交的申请属于下一个交易日。

那么货币基金的 T+1,就意味着在确认了交易归属的交易日之后,再往后顺延 1 个交易日。

举个实际的例子。

比如,我们在周四的 14:00 「普通赎回」某 T+1 到账的货币基金。那么,T 日就是周四。到账的时间是周四再往后顺延 1 个交易日,也就是周五。

如果再晚一点,比如周四的 16:00 才「普通赎回」该货币基金。那么,T 日就是周五。到账的时间是周五再往后顺延 1 个交易日,也就是下周一。

而银行活期理财的「T 日」指的是工作日。不同银行活期理财产品 T 日的划分时间也是不统一的,多数是 15:30,有的可能更晚。

为方便大家理解,下图是分别是货币基金,以及一个 T 日按照工作日 15:30 划分的银行活期理财的赎回时间、到账时间对应表。

「普通赎回」一般都要等上一两天,确实到账比较慢,算起来也麻烦。近年来,为了提升客户体验,一种更方便快捷的「快速赎回」越来越普遍。

「快速赎回」服从的是 T+0 规则。但特别的,和「普通赎回」不一样,很多销售平台不论节假日与否,一周 7 天、每天 24 小时都接受 「快速赎回」申请。这也意味着,「快速赎回」的到账时间就是即时。

一些活钱管理产品,比如「余额宝」、「朝朝宝」,还支持支付时自动发起「快速赎回」申请。这样,我们甚至不用主动发起「快速赎回」,就可以直接使用这些产品的余额进行支付,十分方便快捷。

但是,关于「快速赎回」也有两点需要注意:

第一,快速赎回虽快,但赎回的当日是没有收益的。普通赎回虽然慢,赎回当天仍然有收益。所以是否进行快赎,首先要考虑自己资金使用时间,是否需要当天使用;

第二,快速赎回常常有金额限制,遇到大额资金支出的时候要特别留意。

像货币基金,根据 2018 年 6 月证监会和央行联合发布的《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》,互联网货币基金 T+0 快速赎回的提现额度为单只 1 万元。为了绕过这个限制,很多平台也推出了将多个货币基金打包的产品,供有大额快赎需求的投资者选择。

因此,建议大家对自己持有的活钱管理产品,都详细的阅读一下其信息页面,确认其支持的赎回方式。这样,才能保证我们赎回时不会出现到账时间与资金使用时间匹配不上的问题。

什么样的理财产品适合活钱管理?

除了安全性,活钱管理还关注什么?

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

Horacehxw

Horacehxw

招行朝朝宝真的不错 很为客户考虑的产品

ღ玫ღ子ღ

ღ玫ღ子ღ

历时83天,历史524,笔记281,收藏25,获得65个赞~ 终于把有知有行里的文章(原有体系)全部阅读一遍了 开始阅读有知有行汇总的E大文章咯 开心🥳

逆水行舟

逆水行舟

这篇活钱介绍好全面,好细致呀!虽然大部分人在这块没放太多精力,但文章里依然把活钱事无巨细地讲解得很清楚。呐~这个就叫专业!

烟火清凉

烟火清凉

微众银行活期+ 交银添利宝 大额实时赎回 利率3.4

眼里有光的azure

眼里有光的azure

活钱这块我就是不想花一秒钟心力,交给专业的人,说招行朝朝宝好,我就消费活钱all in... 说什么货币基金好,我就投资活钱 all in ~ 等以后有行有了货币基金精选那就买她!

同路人_hyHEQ0

同路人_hyHEQ0

现在朝朝宝好低

肖菲

肖菲

平时把活钱放,余额宝,朝朝宝就行了,不想浪费太多时间在这上面,挤出时间,多学习,

・・

・・

活钱管理产品挑选注意事项 一、产品选择 1. 同质化高:同一类型活钱管理产品收益差距小,不必花费过多精力选择。 2. 选择熟悉平台:优先选择自己熟悉、经常使用的平台,挑选业绩稳健的产品。 二、起购门槛 1. 货币基金:起购门槛低,通常为1元、0.1元甚至0.01元。部分B类份额(如博时合惠B、南方天天利B)降低了起购门槛,适合普通投资者。 2. 银行活期理财:起购门槛通常为1万元,但银行理财子公司的产品不受此限制,部分产品起购门槛低至1元。 三、到账时间与赎回方式 1. T+1普通赎回:到账时间为交易日顺延1天,不同产品对“交易日”的定义不同(如货币基金以交易所交易日为准,银行理财以工作日为准)。 2. T+0快速赎回:到账即时,但当日无收益,且通常有金额限制(如单只货币基金快速赎回限额为1万元)。 四、总结与建议 1. 选择原则:优先选择熟悉平台的稳健产品,避免过度追求高收益。 2. 关注门槛:确保产品起购门槛符合自身资金规模。 3. 灵活赎回:根据资金使用时间选择普通赎回或快速赎回,注意快速赎回的金额限制。

Yiyun

Yiyun

招商银行这快做的真的好。好多款产品,保证可以灵活足量当日赎回

保守者2号

保守者2号

近期备用的子弹一般放在天天基金活期宝,随用随取,方便快捷。设定一个最大取款金额,比如五万,她就把资金分配到五只产品上,轻松突破一万限度。 期待有行板块尽快上线。