知道不知道我已经有多久没写发车文章了?

126 天,整整 4 个月了。

主要原因不是懒或者忙(绝对不是),而是因为行情非常稳定,即使中间有过大涨大跌,在我们的眼中,也不过是小波动而已。不需要大量买入,不需要大量卖出,所以也不用说太多。佛系持有就行,各位大爷吃好喝好。

前几天,我发了一篇关于千万资产的文章,评论里有不少富豪朋友问到关于如何稳定获取 x% 收益率的问题。加上今天我们又买了一份债券,那我就简单展开说说资产配置的问题。

我们从获取无风险或低风险收益率开始说。

世界上没有绝对的无风险投资。银行存款算是最安全的投资了吧?难道银行没有倒闭的可能吗。万分之一,十万分之一的可能也是可能。所以我们讨论的「无风险」,只能是相对来说的无风险,或者说,低风险。

每个人的风险偏好是不同的:

资产千万亿万的人,重视的是如何让自己的资产稳定增值,因为几个点的收益,绝对值就已经非常高;

资产较少的人,会追求相对较高的收益率,因为收益率太低意义不是太大。比如你拿 5000 元来投资,每年收益 10%,已经非常非常不错了吧,绝对值也只有 500 元,吃两顿饭或者买两件衣服就没了,更别提 10% 的低风险年收益率已经非常困难。

同样,年纪大的人会追求稳定,因为留给他们的犯错空间越来越小了。一旦投资不利,会影响退休后稳定安逸的生活;而刚毕业的年轻人则不同,他们即使在一次牛熊中损失大半,也依然有至少 5~7 次大牛市在前面等着他。所以相对来说他们会激进一些。

所以你的需求是独一无二的。你可以把自己代入四个象限,分别是:

钱多的年轻人、钱少的年轻人、钱多的中老年人、钱少的中老年人。

找准自己的定位后,再开始制定适合你自己的投资组合。

四个象限中,除了钱少的年轻人,其他三类我都建议认真研究无风险或低风险组合(以下简称低风险组合),因为这类组合适合你们。同时,即使你追求高风险组合,也应该在低风险的基础上进化。这样,你才对投资会有一个大局观。

我之前说过很多次,老一代国人对于投资的态度分为两种:

第一种是认为金融投资都是骗子,一定赚不到钱。所以他们只敢存银行、买理财、买国债。

第二种是赌徒。他们疯狂追求高收益,他们牛市入场买股票、买 P2P、买数字货币、买任何他们认为能快速获利的东西。

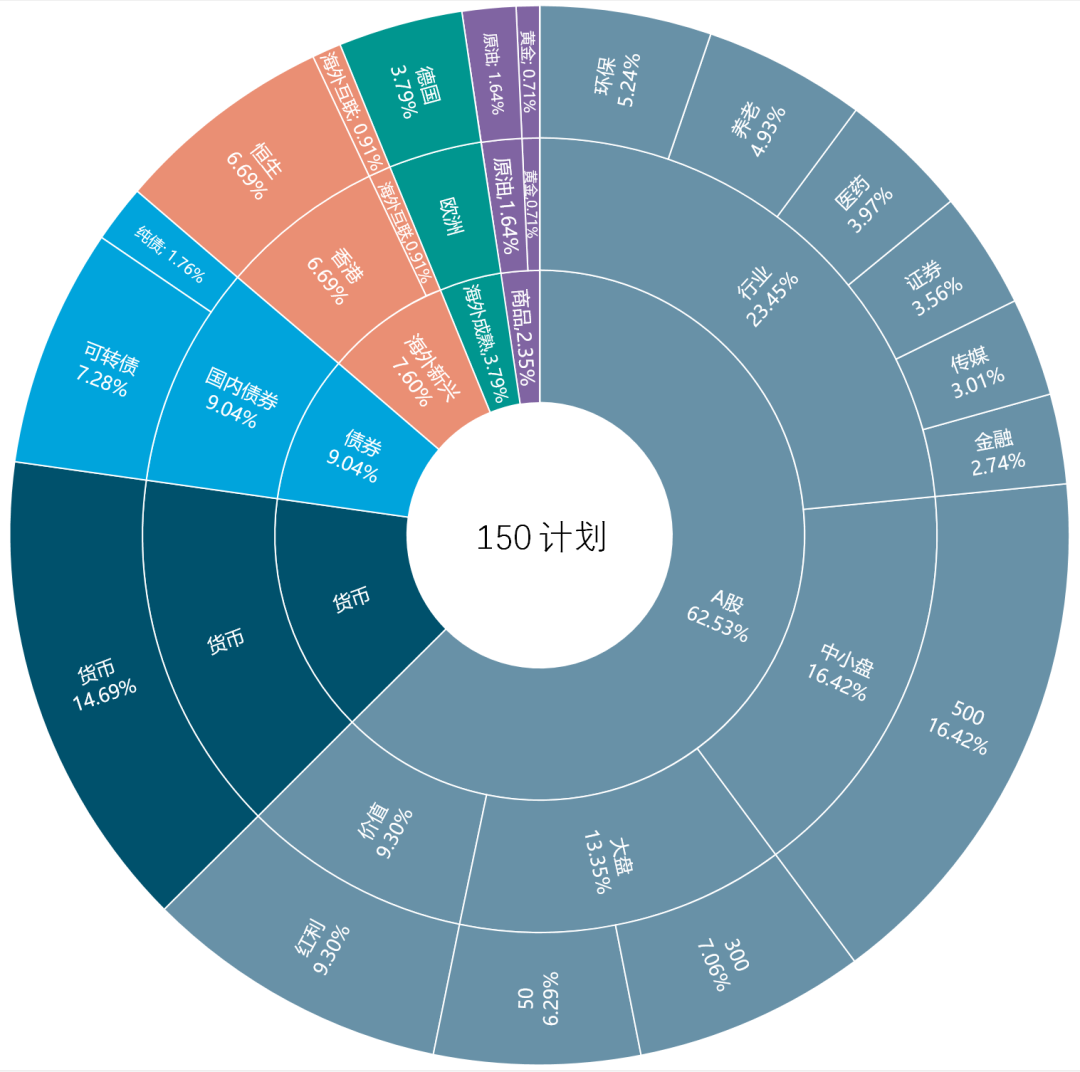

我衷心希望,新一代的中国年轻人不再重复这两条路。什么是资产配置?如果你注意到我们每次发车文章的这张图,你就会懂:

注意这张图从内开始第二圈的类别,分别是:

A股、货币、债券、海外新兴市场股票、海外成熟市场股票、商品。

第三圈更加细分,在以上大类中,再次细分为:

A股价值股、A股大盘股、A股中小盘股、A股行业股、国内债券、海外债券、港股、海外互联、欧洲、美国、原油、黄金。

第四层则分得更细。

这,就是资产配置。

也许看到这里你的头已经开始疼了。别急,这已经是相当高级、复杂的资产配置方式。一开始,你完全没有必要这样设计。你只要这样做,就能做好一个低风险组合配置:

第一层:85% 债券 + 15% A股(沪深300),每年年末再平衡。

是不是非常简单?每年只要花费很少很少的时间,就可以取得极低风险下的可接受收益率。这个组合,在过去十年中,只有 2013 年股债双杀的情况下亏损了不到 5%,其它所有年份都取得了盈利,年化收益率 4%~5%。

你是不是觉得太低了?确实不高。不要急,我们一层一层来。从最简单的开始,每个人根据自己的情况各取所需。

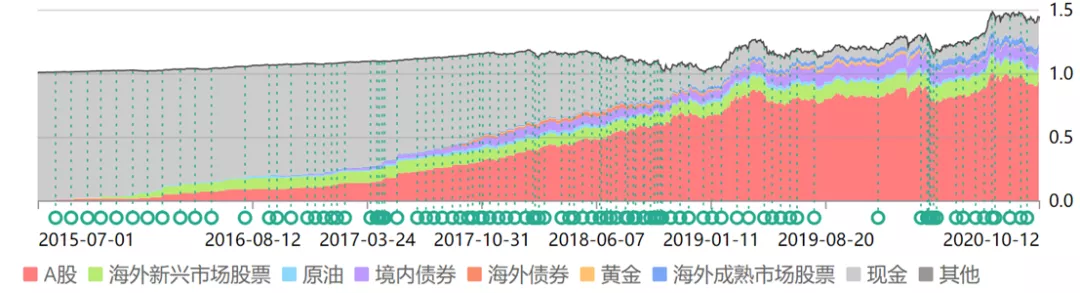

第二层:动态平衡。你有没有发现我们的 150 计划仓位是不断变化的。

2015 年 7 月,股灾前最高点时,我们的现金仓位几乎占了 100%,A股基本没有。之后,随着市场不断下跌,我们的权益类资产占比越来越大,最终在 2018 年钻石坑前附近大幅提升。一直到现在,没有再发生大的变化。

这就是「动态」平衡。

这时,不再将债券与A股的比例固定,而是根据市场估值状态动态调整。在低风险配置概念中,我建议你将债券的波动范围设置在 70%~95%,股票的波动范围设置在 5%~30%。如果你愿意提升风险容忍度,获取更高的收益率,可以加大股票仓位波动范围。第一层的固定比例也是如此,可以设置 80:20 或者 75:25 等。

动态平衡后,风险并未大幅增加,依然可以做到除了 2013 年外每年盈利,但年化收益率已经可以提升到超过 7%。

写着写着发现已经太多了,一次写不完,我们就下次继续说吧。再说一次,资产配置是由浅入深,循序渐进。从固定比例到动态比例,到后面操作难度和收益率加大、也更加有趣的配置方式,相信至少会给你一些启发,完善自己的系统。

有人说,搞这么复杂干嘛,我直接买个配置基金不行吗?

不行。

你以前不会,现在不会,以后也绝对不会把所有资金买入一只或一类品种。只要你手上还有钱,那你就需要「资产配置」的理念。

当你在熊市低位,看着手里那只配置基金浮亏 30% 却不得不拿钱出来买房、结婚、治病、孩子上学的时候,你才会知道资产配置的重要性。即使你那只配置基金之后在牛市中赚了 70%,也与你无关了。

因为,熊市中急用钱的你,把它亏损卖掉了。

除非你穷困一生,永远没有闲钱进行金融投资。不然的话,资产配置是你必须上的一节必修课。我愿意与你分享我十几年配置经验的一些心得,希望你喜欢,更希望对你有用。

下次接着说。

原文发表于公众号:《2020年10月ETF计划(一):150买入一份;S不操作》

上次我们讨论了资产配置最基本的两种方式:固定股债比例,以及根据估值动态调整股债比例两种方法。今天我们继续讨论更深层次的资产配置方式。

在正式讨论大餐之前,我们先上个小甜点。

上次的公众号文章发布后,有人在评论里说:

看完这条留言,我不由得感叹,这得无知和逻辑混乱到什么地步才能说出这样的话啊。

首先咱们分析逻辑。

在那篇文章里,我通篇介绍的是如何做资产配置。即,最基本的股债再平衡与高一级的动态平衡。除了作为例子举出的 80:20,以及后面提到可以根据你的情况变化比例外,一个字都没写你的股债「应该」是多少。

我写的是大的策略,你来跟我讨论股债比例具体是多少?我不禁满脸问号。

其次,您推崇的这位告诉您的这个方法,100 年前就已经有人在书里写过了。它是不是最合适、最科学,是不是适合每个人的确定仓位方法我不知道,我只知道,您是真的无知无畏。

甜点时间结束,下一拨名媛请就位,正餐来了。

你是不是经常听人说,股票是收益率最高的投资品种?如果是,那么为什么我们要配置股票和债券两个品种?为什么要「再平衡」?

第一个原因,在于配置两种不相关的品种后,你的收益率会变得更加平缓、波动降低,同时长期收益率也会提高。2008 年和 2015 年下半年,两市股票平均跌幅超过 60%。你千万不要低估这个跌幅的杀伤力以及高估你自己的承受力。如果你不幸高位满仓买入,那么你需要赚 100% 以上才能回本。(之后我会专门写一篇有趣的投资数学文章)然而如果你做了动态平衡,则回本的时间以及资产损失的幅度会大幅降低。

同时,再平衡天然的低买高卖动作也会极大提高你的长期收益率。

第二个原因,在于会大幅降低你的焦虑心态。这个老朋友都懂,不多说了。

在掌握最基础的两种配置方法后,我们需要考虑的是如何在这个基础上进一步提高收益率。

再平衡本质上是一种「低买高卖」策略。当某类资产跌幅较大后,其在你的资产配置中比例会降低。这时候你进行再平衡,则等于低位买入。同时,高位卖出了上涨的那个不相关品种,客观上实现了股神级别的操作。

动态仓位平衡则是进一步提出了低位加大仓位,高位降低仓位的理念。

那么再进一步呢?再进一步就是在「品种」上下手。

之前我们举的再平衡 4~6%,动态再平衡接近 8% 的十年收益率,是基于「沪深300」这个指数。这个指数基本能代表A股的走势,但它当然不算表现很好的指数。如果你希望进一步提升收益率,就要选一些能够战胜它的品种。

我的推荐第一位是「增强指数基金」;第二位是优质的行业基金;第三位是优质的主动基金。

在A股,第一位的增强指基以及第三类的优质主动基金,能够跑赢基准的原因有两个:

第一是因为A股是个散户市场,85% 以上的成交量都由散户贡献,这样机构割韭菜就会很方便高效,客观上让这两类基金取得超越指数的收益。

第二是因为机构会「抱团」。目前A股市场的抱团效应已经达到历史最高区域。也就是说,大量机构将资金集中在几十只股票以及几个行业上。这样,这几十只以及这些行业的股票就会不断上涨,最终导致主动基金业绩表现不错。(这样的状态会有很大的后遗症,未来各位会懂)

第三种优质行业基金不用说了。记得我几年前提出的几个行业吗?依然没有变。医药 + 消费 + 信息产业(科技 + 中概互联)。未来 10~20 年记住这三个行业就可以了。

这三个品种中,配置难度从小到大是:行业小于增强指基小于优质主动基金。也就是说,行业最好选择,增强指基选择难度中等,优质主动基金难度最大。这是因为目前A股有超过 4000 只主动基金,为什么难选我也在过去的文章中说过了,可以去翻翻。

总而言之,到了这一步,资产配置第三层级已经呼之欲出:

用动态平衡的方式,操作优质行业 + 优质增强指基(标准指基亦可,大小平衡,如300 + 500)+ 优质主动基金。

我相信一直到这一步,对 70% 以上的朋友来说都不难。具体操作步骤如下:

首先,确定你的调仓周期。最低不要低于三个月,最高不要超过一年。原因我不解释,我建议经验少的朋友可以六个月调整一次。

其次,确定你的最高、最低仓位。你可以参考前面小甜点那里介绍的方法,也可以用其它方法(以后有机会也要介绍),确定自己的仓位上下限。我建议除非特别激进的朋友,股票仓位最好不要超过80%-85%。如果你只是个普通投资者,那么 5:5 或者 6:4 都很适合。

第三,确定你的品种。我的建议是增强或标准宽基指数基金(50、300、500、1000、创业、科创)与优质行业基金结合。有能力可以再去找几个优质主动基金加入配置。这里要注意,这只是我的建议,如果你学有余力,这部分的配置甚至可以延伸到个股上。买了好股票赚钱,同时可以有打新收益。只要是股票类资产,都可以算作仓位。只是我强烈建议 70% 的普通投资者就不要买个股了。

也就是说,只要是A股股票类资产,无论你买入什么都可以。只是我本人会推荐上述几个品种给普通投资者而已。

第四,考虑目前合适的仓位。这个可以考虑估值,也可以参考我经常会给出的仓位建议。

第五,定期实施你的计划。

是不是看起来很麻烦?其实一点都不麻烦。更何况,开始制定策略后,半年以上才需要调整一次仓位比例,简直不要太轻松。

如果一切顺利,你的长期年化收益率已经可以达到 8%~10% 以上了。

第三层的资产配置就到这里吧。后面还有第四以及第五层。

敬请期待。

PS:我介绍的资产配置方法,不止适用于你投入股市的那点钱,即使你用在除了应急准备金的所有家庭流动资产上,也是非常合适的。请一定根据自己的情况认真思考、实践以及总结。

PPS:我发现把干货放到发车文章里看的人就少,单独拿出来看的人就多。这不科学。

坚持不发水文的公众号已经不多了!救救孩子!

原文发表于公众号:《2020年11月ETF计划(一):150买入三份;S买入一份;资产配置3.0》

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

眼里有光的azure

眼里有光的azure

【笔记 - 资产配置的进阶】 1- 固定股债比例,季末年末平衡。 再平衡是天然的低买高卖动作,会提高长期收益率。 2- 根据估值动态调整股债比例 动态仓位平衡:根据市场估值状态,低位加大仓位,高位降低仓位。 3- 改进「品种」 用动态平衡的方式,操作优质行业 + 优质增强指基(标准指基亦可,大小平衡,如300 + 500)+ 优质主动基金。 【笔记- 自己配置的自由】 绝对不把所有资金买入一只或一类配置好的品种,自己配置,才方便万一紧急要用钱时卖出(虽然最好是预先准备好,不出现这情况)。 @认识「有知有行」的第276天 2021.04.21

从容理财

从容理财

文摘笔记: 资产配置第一层:最基本的股债再平衡。85% 债券 + 15% A股(沪深300),每年年末再平衡。长期投资年化收益率约 4%~5%。 资产配置第二层:根据市场估值进行动态调整。这时,不再将债券与A股的比例固定,在低风险配置概念中,我建议你将债券的波动范围设置在 70%~95%,股票的波动范围设置在 5%~30%。如果你愿意提升风险容忍度,获取更高的收益率,可以加大股票仓位波动范围。比如可以设置 80:20 或者 75:25 等。这样年化收益率可以到7%左右。 都知道长期来看,股票是收益率最高的投资品种,那么为什么我们要配置股票和债券两个品种?为什么要「再平衡」?原因在于配置两种不相关的品种后,你的收益率会变得更加平缓、波动降低,同时长期收益率也会提高,会大幅降低你的焦虑心态,体验感极佳。 再平衡本质上是一种「低买高卖」策略。当某类资产跌幅较大后,其在你的资产配置中比例会降低。这时候你进行再平衡,则等于低位买入。同时,高位卖出了上涨的那个不相关品种,客观上实现了股神级别的操作。 动态仓位平衡则是进一步提出了低位加大仓位,高位降低仓位的理念。 再进一步就是在「品种」上下手。 资产配置第三层级:用动态平衡的方式,操作优质行业 (医药、消费,信息,包括科技,中概互联)+ 优质增强指基(标准指基亦可,大小平衡,如300 + 500)+ 优质主动基金。这个层级的年化收益率可以达到8%~10%了,指的长期吆 具体操作步骤如下: 首先,确定你的调仓周期。最低不要低于三个月,最高不要超过一年。原因我不解释,我建议经验少的朋友可以六个月调整一次。 其次,确定你的最高、最低仓位。建议除非特别激进的朋友,一般股票仓位最好不要超过80%-85%。如果你只是个普通投资者,那么 5:5 或者 6:4 就很适合。 第三,确定你的品种。我的建议是增强或标准宽基指数基金(50、300、500、1000、创业、科创)与优质行业基金结合。有能力可以再去找几个优质主动基金加入配置。 第四,考虑目前合适的仓位。可以考虑估值,注:参考知行温度计或者黑板报也可。 第五,定期实施你的计划。计划你的交易,交易你的计划,再好的策略最终需要落在执行力上。 非常感谢有知有行团队成员的整理编辑!

阿若

阿若

从字里行间能够看出来e大对于我们这些普通投资者的保护 1.怕我们因为买的贵了无法承受波动割肉离场—进入时机的选择 2.怕我们无法承受高仓位的下跌亏损而心情抑郁—仓位的动态管理 3.怕我们生活中出现无法预测的意外情况需要清仓导致卖在低点,而出现真实的亏损—资产大类的选择平滑波动性 e大的策略是一个让你身处市场环境中能够做到淡定从容且长期可持续的实现家庭资产稳定升值的目标。

逆水行舟

逆水行舟

确认过自己的象限,钱少的年轻人是我没错了…不过,这不影响我学习E大的资产配置思路,一方面是因为这确实是正确的投资大道,另一方面也是为将来变成钱多的中老年人做准备嘛。 当然,作为年轻人,经常会有增量资金打破仓位平衡,同时本身抗击打能力也要强一些,其实可以在E大的组合配置基础上,适当提升一下风险来博取更大的收益。在不上杠杆的前提下,我想主要有几种方法: 1. 提高股票资产仓位,因为有工资等收入,股票仓位是会随时间而自动降低的; 2. 用指数增强基金代替指数基金进行配置,获取A股不成熟所带来的超额收益; 3. 积极配置优质的主动基金,用承受较大波动的代价换取长期的高收益率。

苏源

苏源

资产配置 第一层:股+债+固定比例平衡(7:3) 第二层:股+债+动态平衡(不是固定比例 是一个区间形势60~80:20~40) 第三层:优质行业(医药 消费 科技 互联网)+宽基指数增强+优秀主动基金(建议 能力强可以+个股) 调仓周期:半年一次 目前仓位:看整体市场估值

Horacehxw

Horacehxw

绝了,真的授人以渔了,按照这个思路和上一篇文章的品种,我感觉也能设计一套自己的策略了🤤

rike

rike

1、这个配置比例是标准普尔家庭资产配置图修改后的结果。 2、动态平衡策略本质是低买高卖,目的是降低波动。 3、债基是作为后卫的,相对而言稳健二级债基更好,波动大不。 按照收益来看 纯债收益<稳健二级债基收益<权益类基金。 波动正好相反。收益高的产品必然伴随高波动。 我的体系是按照权益类基金的收益率(15%~20%)为标准,分为后卫、中锋、前锋,后卫配置稳健二级债基,中锋是宽基指数和均衡主动基金,前锋是行业指数和“灰马”基金经理管理的主动基金。

1213

1213

一定要告诉自己就是一个普通的投资者,要求不要太高,按照指示一步一步走,不要跟别人比较,跟自己比较一年比一年强就好。

磨牙小幺

磨牙小幺

所以仓位估值该怎么看?

番茄芯

番茄芯

低风险组合配置: 第一层:85% 债券 + 15% A股(沪深300),每年年末再平衡。(年化收益率 4%~5%。最大回撤5%) 第二层:动态平衡。 不再将债券与A股的比例固定,而是根据市场估值状态动态调整。 在低风险配置概念中,我建议你将债券的波动范围设置在 70%~95%,股票的波动范围设置在 5%~30%。(年化收益率7%。最大回撤与上面差不多) 股票是收益率最高的投资品种?如果是,那么为什么我们要配置股票和债券两个品种?为什么要「再平衡」? 第一个原因,在于配置两种不相关的品种后,你的收益率会变得更加平缓、波动降低,同时长期收益率也会提高。 第二个原因,在于会大幅降低你的焦虑心态。 动态仓位调整(再平衡):低位加大仓位,高位降低仓位———低买高卖。 如果你希望进一步提升收益率,就要选一些能够战胜沪深300指数的品种。 我的推荐第一位是「增强指数基金」;第二位是优质的行业基金;第三位是优质的主动基金。 医药 + 消费 + 信息产业(科技 + 中概互联)。未来 10~20 年记住这三个行业就可以了。 配置难度从小到大是:行业小于增强指基小于优质主动基金 第三层: 用动态平衡的方式,操作优质行业 + 优质增强指基(标准指基亦可,大小平衡,如300 + 500)+ 优质主动基金。 具体操作步骤如下: 首先,确定你的调仓周期。半个月一次 其次,确定你的最高、最低仓位。 股票仓位最好不要超过80%-85%。 如果你只是个普通投资者,那么 5:5 或者 6:4 都很适合。 第三,确定你的品种。我的建议是增强或标准宽基指数基金(50、300、500、1000、创业、科创)与优质行业基金结合。有能力可以再去找几个优质主动基金加入配置。这里要注意,这只是我的建议,如果你学有余力,这部分的配置甚至可以延伸到个股上。买了好股票赚钱,同时可以有打新收益。 第四,考虑目前合适的仓位。这个可以考虑估值,也可以参考我经常会给出的仓位建议。 第五,定期实施你的计划。 如果一切顺利,你的长期年化收益率已经可以达到 8%~10% 以上了。