我们都知道,分散投资不同的资产可以降低风险。

但是,这并不意味着我们简单增加组合内的资产品种,风险自然就降低了。

根据马科维茨投资组合理论以及实证研究结果,只有低相关性、负相关性的资产才能有效地降低资产组合风险。

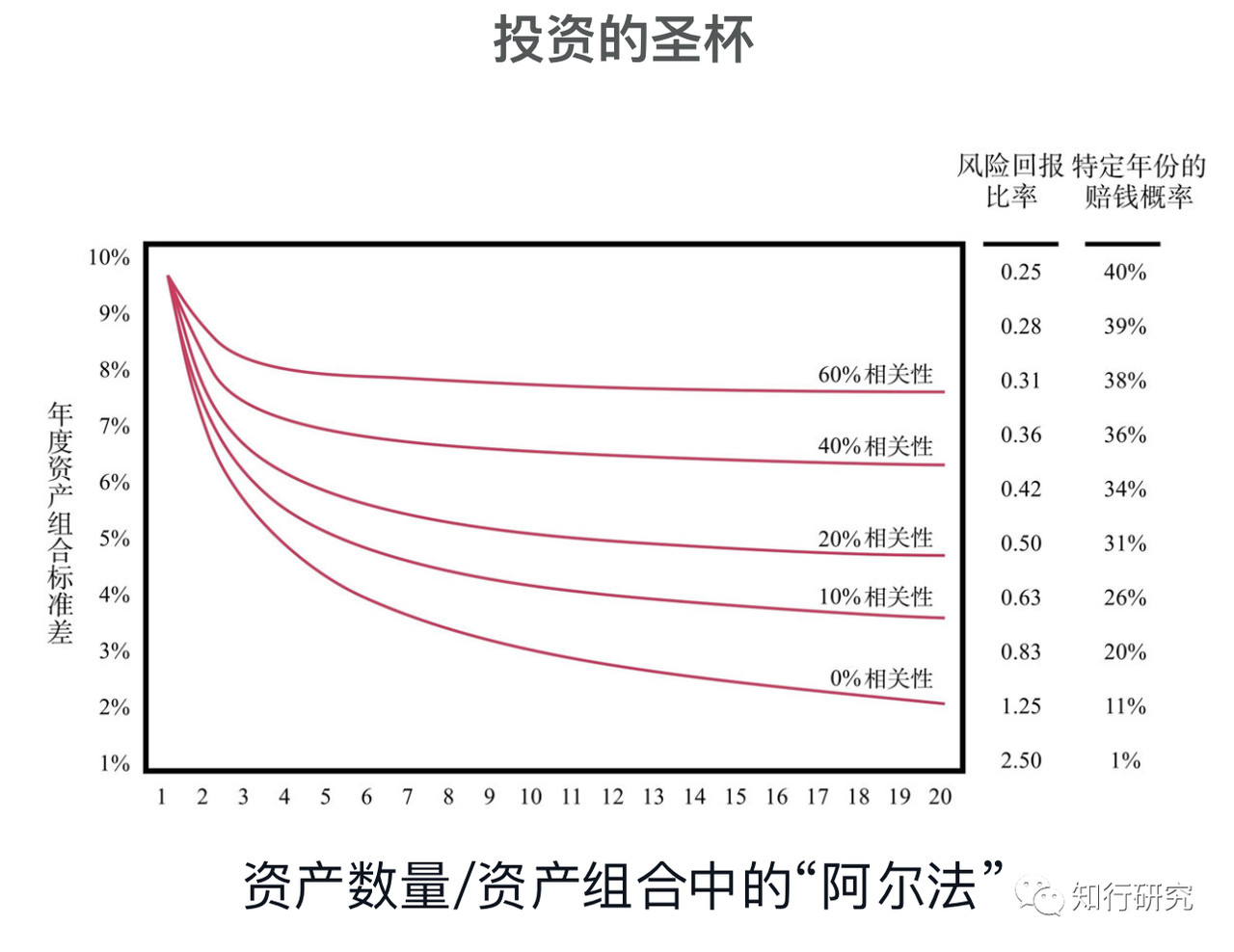

在达里奥的《原则》一书中有一张图表,直观地展示了在逐渐增加具有不同相关性的投资时,资产组合的波动性如何减弱、组合风险回报比率如何提升。

可以看到,我们增加相关性更低的资产,组合的风险(标准差)下降幅度明显高于相关性更高的资产;而且增加的越多,组合的风险越低。

达里奥在书中将该图表其誉为「投资的圣杯」。

所以,相关性分析在投资组合的构建中很重要。只有知道了哪些资产相关性高,哪些资产相关性低,我们才能有效的完成风险分散。

在我们确认了相关性分析的重要性后,另一个问题就是如何衡量相关程度。

在这一点上,前人已经贡献出了丰富的研究成果,他们寻找到了众多衡量资产间相关性的指标。

其中,最常见的指标是 Pearson 相关性系数。一般我们看到相关文章只说相关性系数,没有特意标注是什么相关性系数,大概率使用的就是它。

Pearson 相关性系数描述得是资产间回报的线性关系。简单的说,假如一类资产上涨,另一类资产也同以一个固定的比率上涨或下跌,这两类资产间就是相关的。

Pearson 相关性系数的取值范围为「-1,1」:

当该值为 0 时,表明二者之间表现完全独立,不相关;

当该值为 1 时,表明二者之间完全正相关;

当该值为 -1 时,表示二者之间完全负相关。

接下来,我们就使用 Pearson 相关性系数,分别对A股市场、全球不同股票市场、不同大类资产进行相关性分析,看看不同的资产层级之间,相关性如何。

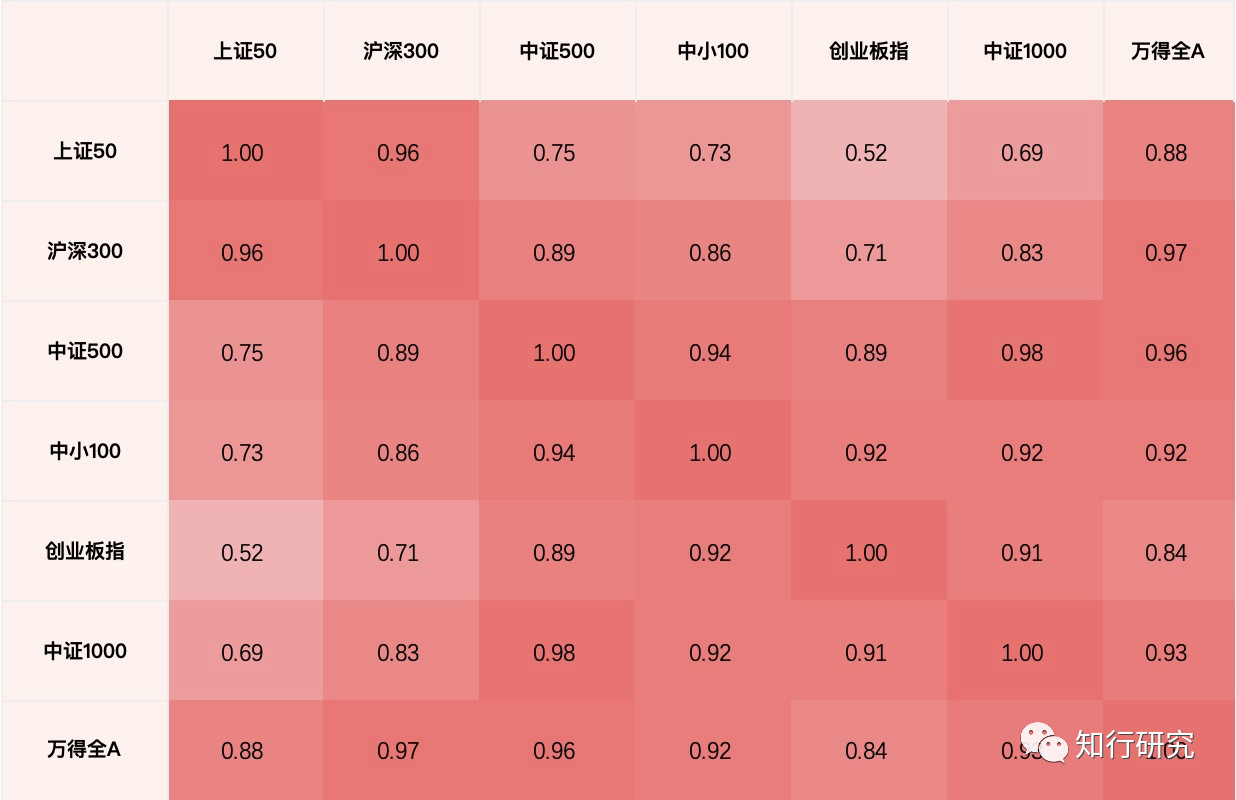

在这里,我们选取了一些A股市场的常见指数(每两个指数之间的数据时间范围,为这两个指数历史上重合的最大范围,数据截止 2021 年 4 月 9 日)。

首先,我们能够观察的到的是,这些指数都是正相关的。

这从逻辑上很好理解,因为它们同属于股票资产,并且都受到一些共性的中国宏观基本面因素影响。

其次,我们还能发现,除了wind全A这个全市场指数外,其他指数按照相关性系数的高低可以分为两组:

上证50、沪深300;

中证500、中证1000、中小100、创业板指

这正好对应着它们成分股的市值风格特征,大盘和中小盘。这也是为什么,很多投资组合会关注市值风格上的分散配置。

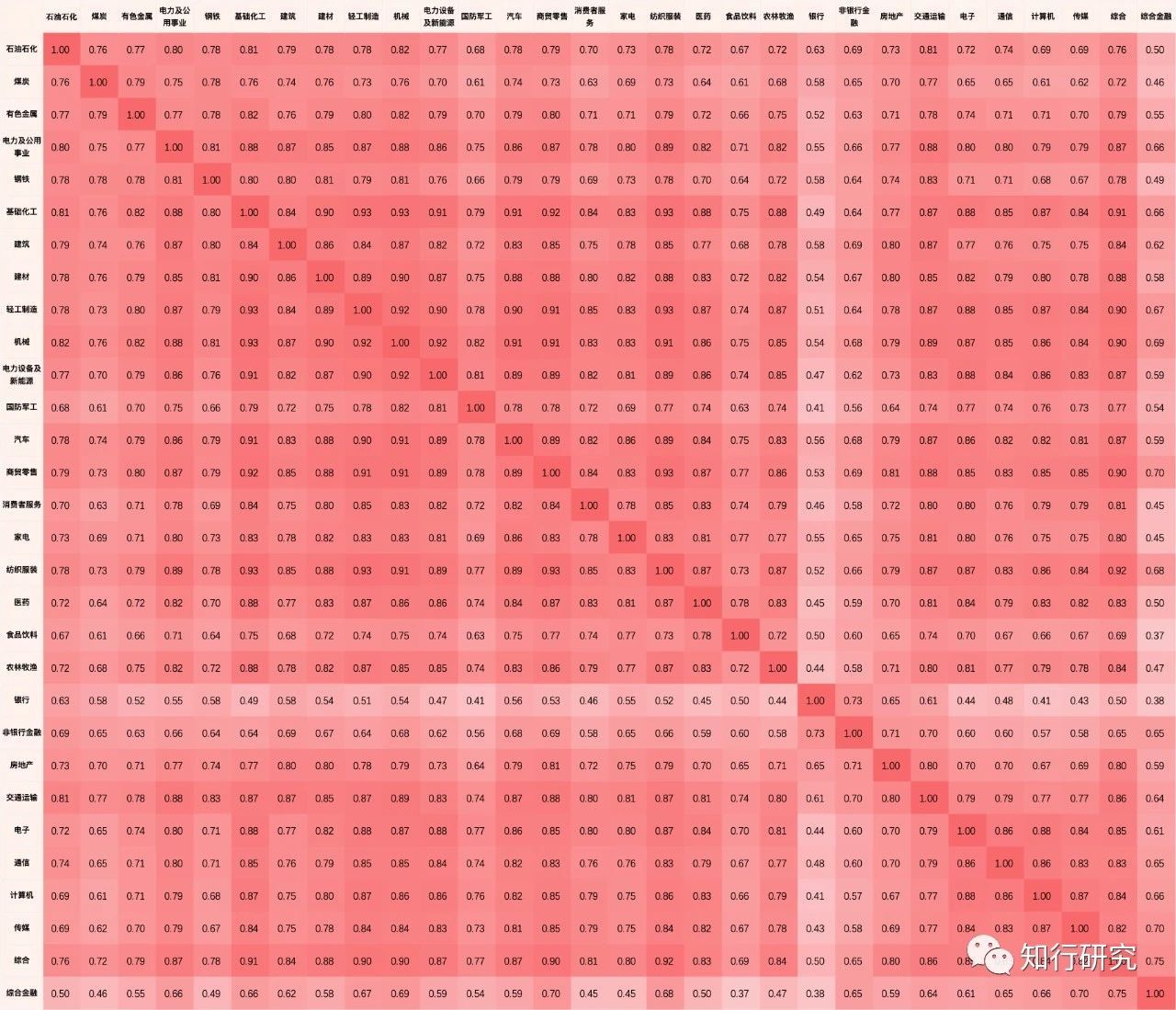

我们再看看中信一级行业指数之间的相关性。

这张图数据比较多,不过没关系。我们能够一眼看出,这些指数的依旧都是正相关的。

而且它们之间的相关性系数也都不低,原因和之前一样,在各个行业的本身影响因素外,它们都受到一些共性的中国宏观基本面因素影响。

对比这张图与上一张图中的相关性系数,我们还能发现,这些行业指数的相对性系数则相对要小一丢丢。说明在行业指数上进行分散配置,比单纯的在宽基指数上进行要稍微有效一些些。

不过,显然无论是A股的宽基指数,还是行业指数,相关性系数都不算低。如果仅仅只将投资范围局限在这些A股指数中,能够得到的风险分散效果肯定是有限的。

所以,我们马上看看全球股票市场的情况。

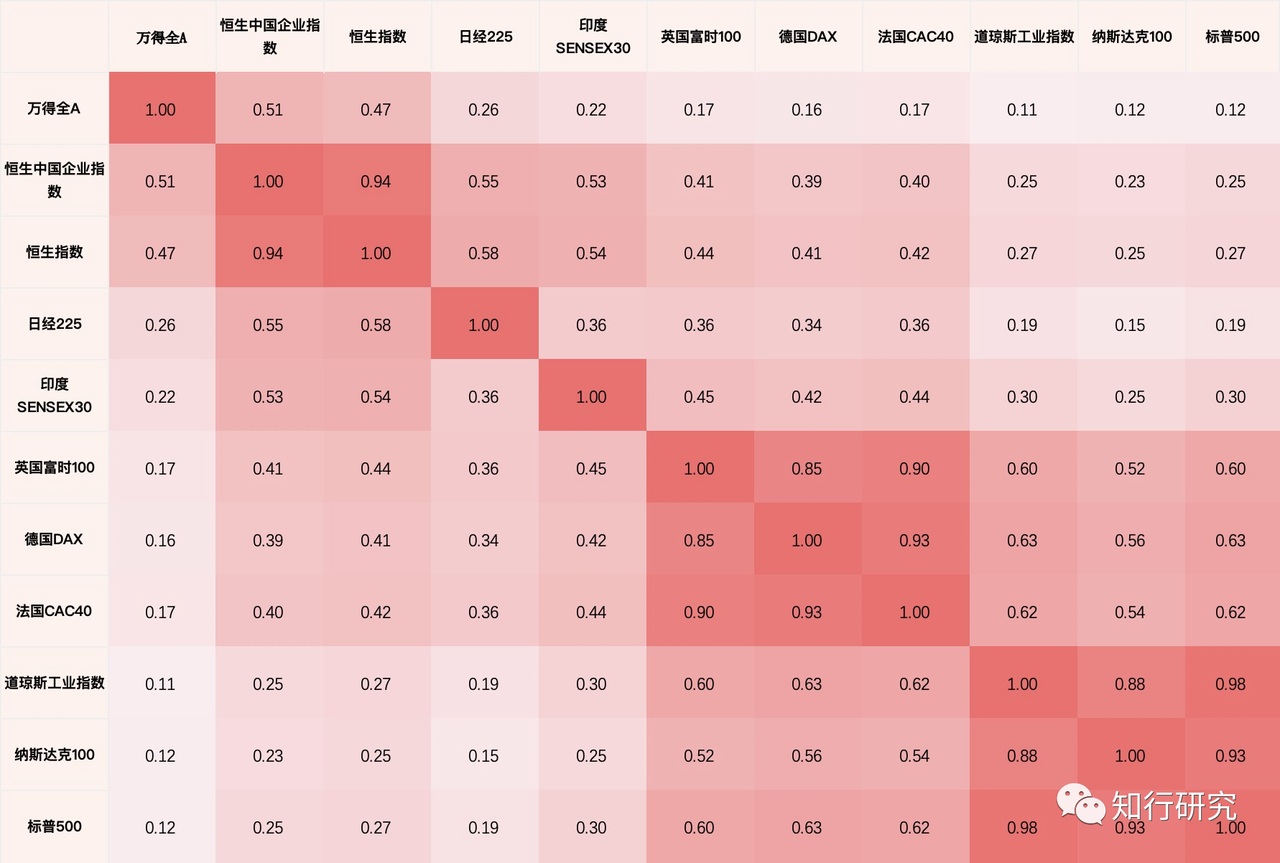

下图,是全球主要股票市场的相关性情况(时间区间为 2005 年至 2021 年 4 月 9 日)。

我们的相关性系数图明显变白了。

虽然这些资产指数间依旧是正相关的,但正相关的程度明显更低。之前的图表中,最低最低的相关性系数都要有0.38,而这张图的多数相关性系数都比这个低。

原因显然是每个国家的上市公司所处的国家宏观环境不同。说明分散配置全球股市的风险是低于是仅投资单一国家股市的。

另外,我们还能发现,这些资产间的相关性系数也可以明显分为亚太市场、欧美市场两类。说明在地区之间,仍旧有一些影响因素是共享的。

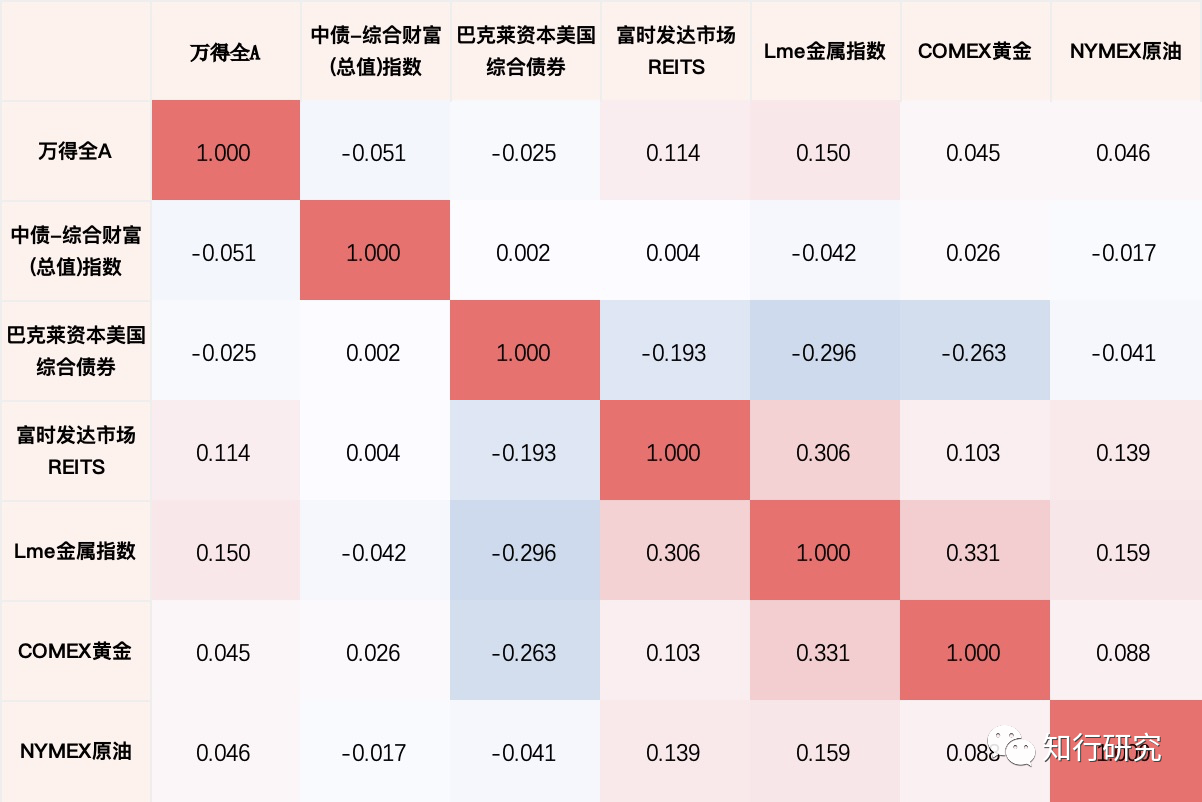

再看看我们常说的债券、商品等其他大类资产之间情况(时间区间为 2005 年至 2021 年 4 月 9 日)。

这里,终于出现了负相关以及几乎不相关的相关性系数。说明不同大类资产之间的分散配置更为有效。

比如,万得全A代表的股票与中债综合指数、巴克莱美国综合债券指数都是负相关的;万得全A代表的股票与COMEX黄金、NYMEX原油、Lme金属指数(伦敦金属期货指数)代表的商品指数相关性系数非常接近于 0。

这是因为每类资产的收益来源不同。就拿股债来说,股票收益最主要的来源是企业盈利增长,债券收益的最主要来源是票息。

到这里,我们能总结出一个常见资产间的相关性高低规律:

单一股市指数之间相关性 > 不同国家及地区股市指数之间相关性 > 不同大类资产指数之间相关性

说明在进行投资时,如果按照大类资产、不同国家及地区、单一资产内部的细分资产这样一个顺序来进行资产配置,对风险的分散是更为有效的。

很多人现在陷入了一个误区,把大量时间纠结于单一资产内部的风险分散。

比如很多人会配置许多A股行业指数基金,纠结于这些行业指数之间的相关性系数高低。

殊不知,也许仅仅只加入一只债券基金,就能更有效的将整体投资组合的风险降下来。

来源:公众号「知行研究」

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》。

眼里有光的azure

眼里有光的azure

达里欧有一个我非常喜欢的洞见:他认为,光看历史数据而判断两个资产是相关或负相关,是混淆了时间先后或同时发生和因果性这两个概念。就像原始人跳舞向老天爷求雨一样。有时真的会在跳舞后就下雨,其实这只是时间上的巧合而已,但原始人却会认为,是因为自己跳舞才导致了下雨,于是就会形成错误的信念。 投资专家也会有和原始人一样的错误信念。比如他们认为股票和债券是负相关的,会向反方向发展。直到2008年的金融危机,股票和债券一致暴跌。 那么什么才是推动资产价格变化的本质因素呢?达里欧的答案是四种不同的经济环境,他称之为四种经济季节: 1. 通货膨胀高于预期 2. 通货膨胀低于预期(或通货紧缩) 3. 经济增长高于预期 4. 经济增长低于预期 一种资产当前的价格已经包含市场对未来的预期,所以当经济增长和通货膨胀高于或低于预期时,就会推动资产价格变化。 达里欧认为,万物皆有时,每一个经济季节(或经济环境)都有其对应的最有利的资产。比如:快速通货膨胀的经济环境会形成股债双杀,股票和债券同时受到严重打击,这时黄金和大宗商品的表现却会很好。 @认识「有知有行」的第278天 2021.04.23

逆水行舟

逆水行舟

看着相关性图像一张张变白,最后甚至出现了蓝色,我的心情渐渐激动起来,因为相关性越小的资产,搭配起来效果才是最好的。定睛一看,原来是不同大类资产的配置,最典型的,就是股票与债券。 股债平衡,大道至简,经典之所以成为经典,其背后是有科学道理支撑的。

Horacehxw

Horacehxw

为啥知行黑板报不把全球资产以及债券,商品,也加进来呢?

苏源

苏源

股债比例感觉自己最多接受8:2 随着时间的洗礼 应该会更多的关注债券吧。 自己粗略的运算过 增加债券可以极大的降低波动 降低下跌的幅度远远大于上涨的幅度 就是少赚钱来预防多亏钱

^0^

^0^

股债5:5再平衡,最简单,最经典,最有效的投资策略。即有资产配置,也有低买高卖。既能提高收益也能降低波动。

保守者2号

保守者2号

瑞达利欧的全天候,就是基于全球大类资产的组合配置。 期待有知有行的有行部分尽快上线,一个平台一个账户,完成全部配置。 加油,辛苦啦

Wallace

Wallace

越来越觉得投资是管理风险的学问.

星夜风

星夜风

还是益达的的150相关性操作比较牛,想想自己在沪深300,中证500纠结怎么选,其实相关性这么大……投资刚起步,也准备逐步扩大组合,益达不是说了吗,趁着年轻多尝试各投资品种。

轻装上阵御风而行

轻装上阵御风而行

我觉得虽然相关性降低了,风险降低了,可能收益随着相关性降低也会降低吧?请达人指正!

亦曼

亦曼

1 相关性分析的重要性 1)降低风险,真正地分散风险。 2 如何分散风险? 1)风险衡量系数——person系数 解读: 当1时,说明正相关 当0时,说明不相关 当–1时,说明负相关 3 相关性高低的原因? 相关性高的为同类资产,因为它们的宏观经济的基本面是相同的。【那么就形成了同呼吸共命运的局面】 4 配置资产的风险比较? 风险:单一资产配置 > 单一资产多地区配置 >各类资产组合 正确做法:各大类资产配置(比如股票、债券、货币基金)—> 再多地区(比如对于股票,可选择全球范围内的多地区,不只拘泥于一个地区)—> 最后,在各小类里选择优秀的 5 解决的问题? 1)不用太纠结选不选『春华秋实』 之类的, 因为都同属于一个大类,看好它就行。