我们都知道,分散投资不同的资产可以降低风险。

但是,这并不意味着我们简单增加组合内的资产品种,风险自然就降低了。

根据马科维茨投资组合理论以及实证研究结果,只有低相关性、负相关性的资产才能有效地降低资产组合风险。

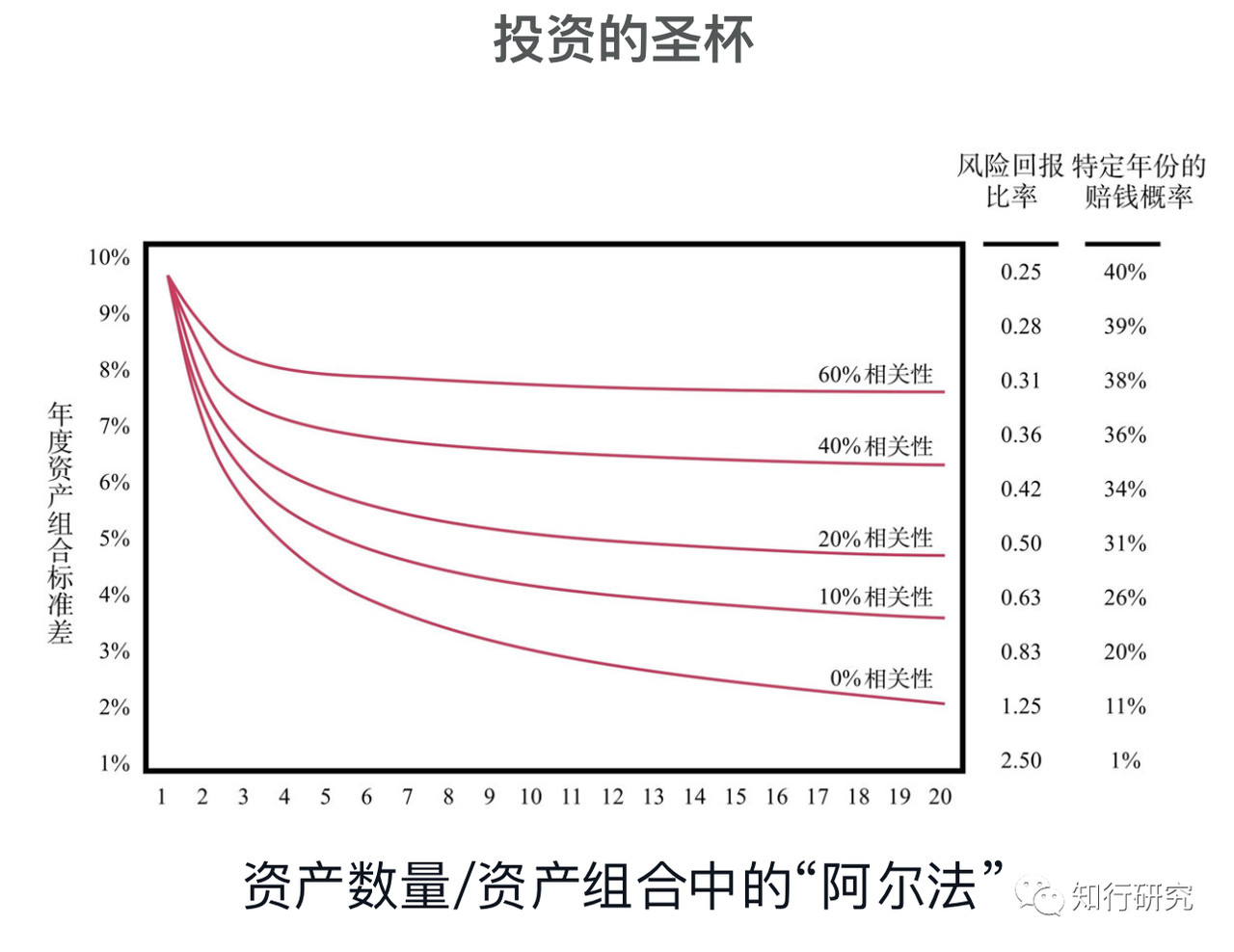

在达里奥的《原则》一书中有一张图表,直观地展示了在逐渐增加具有不同相关性的投资时,资产组合的波动性如何减弱、组合风险回报比率如何提升。

可以看到,我们增加相关性更低的资产,组合的风险(标准差)下降幅度明显高于相关性更高的资产;而且增加的越多,组合的风险越低。

达里奥在书中将该图表其誉为「投资的圣杯」。

所以,相关性分析在投资组合的构建中很重要。只有知道了哪些资产相关性高,哪些资产相关性低,我们才能有效的完成风险分散。

在我们确认了相关性分析的重要性后,另一个问题就是如何衡量相关程度。

在这一点上,前人已经贡献出了丰富的研究成果,他们寻找到了众多衡量资产间相关性的指标。

其中,最常见的指标是 Pearson 相关性系数。一般我们看到相关文章只说相关性系数,没有特意标注是什么相关性系数,大概率使用的就是它。

Pearson 相关性系数描述得是资产间回报的线性关系。简单的说,假如一类资产上涨,另一类资产也同以一个固定的比率上涨或下跌,这两类资产间就是相关的。

Pearson 相关性系数的取值范围为「-1,1」:

当该值为 0 时,表明二者之间表现完全独立,不相关;

当该值为 1 时,表明二者之间完全正相关;

当该值为 -1 时,表示二者之间完全负相关。

接下来,我们就使用 Pearson 相关性系数,分别对A股市场、全球不同股票市场、不同大类资产进行相关性分析,看看不同的资产层级之间,相关性如何。

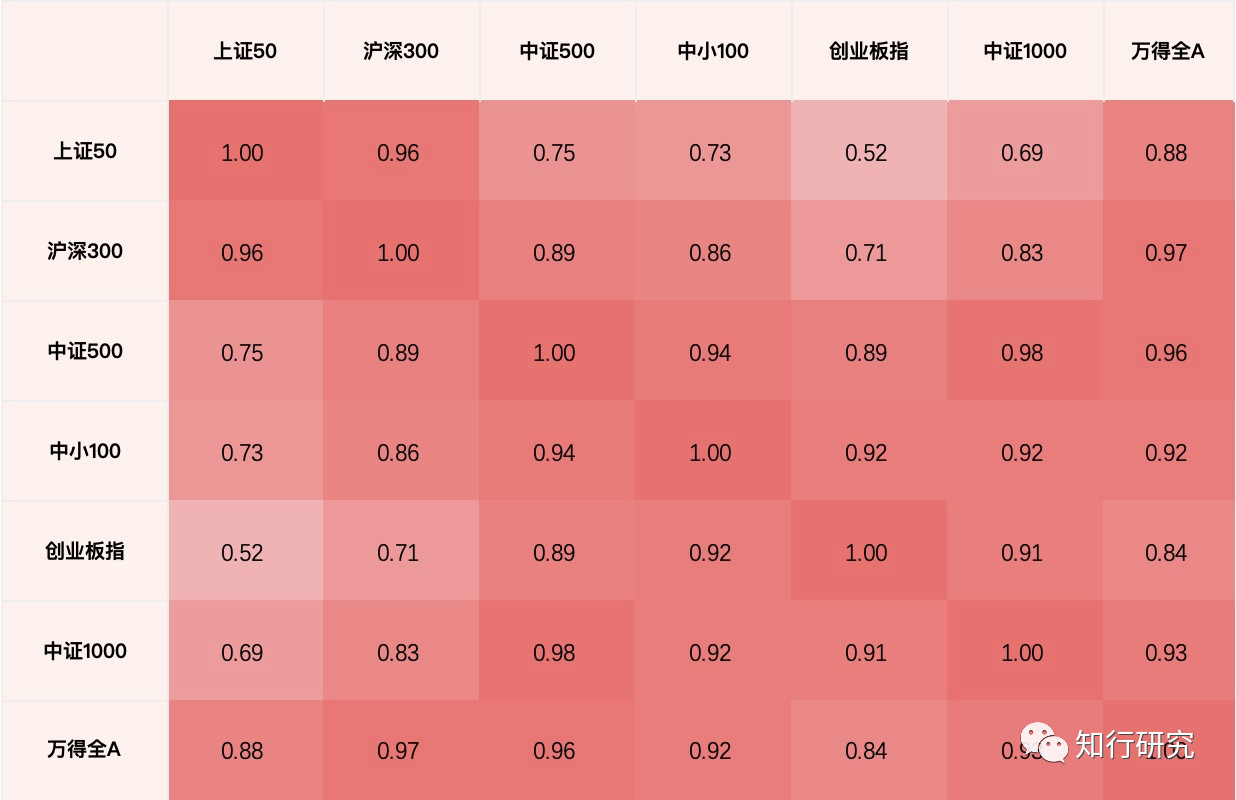

在这里,我们选取了一些A股市场的常见指数(每两个指数之间的数据时间范围,为这两个指数历史上重合的最大范围,数据截止 2021 年 4 月 9 日)。

首先,我们能够观察的到的是,这些指数都是正相关的。

这从逻辑上很好理解,因为它们同属于股票资产,并且都受到一些共性的中国宏观基本面因素影响。

其次,我们还能发现,除了wind全A这个全市场指数外,其他指数按照相关性系数的高低可以分为两组:

上证50、沪深300;

中证500、中证1000、中小100、创业板指

这正好对应着它们成分股的市值风格特征,大盘和中小盘。这也是为什么,很多投资组合会关注市值风格上的分散配置。

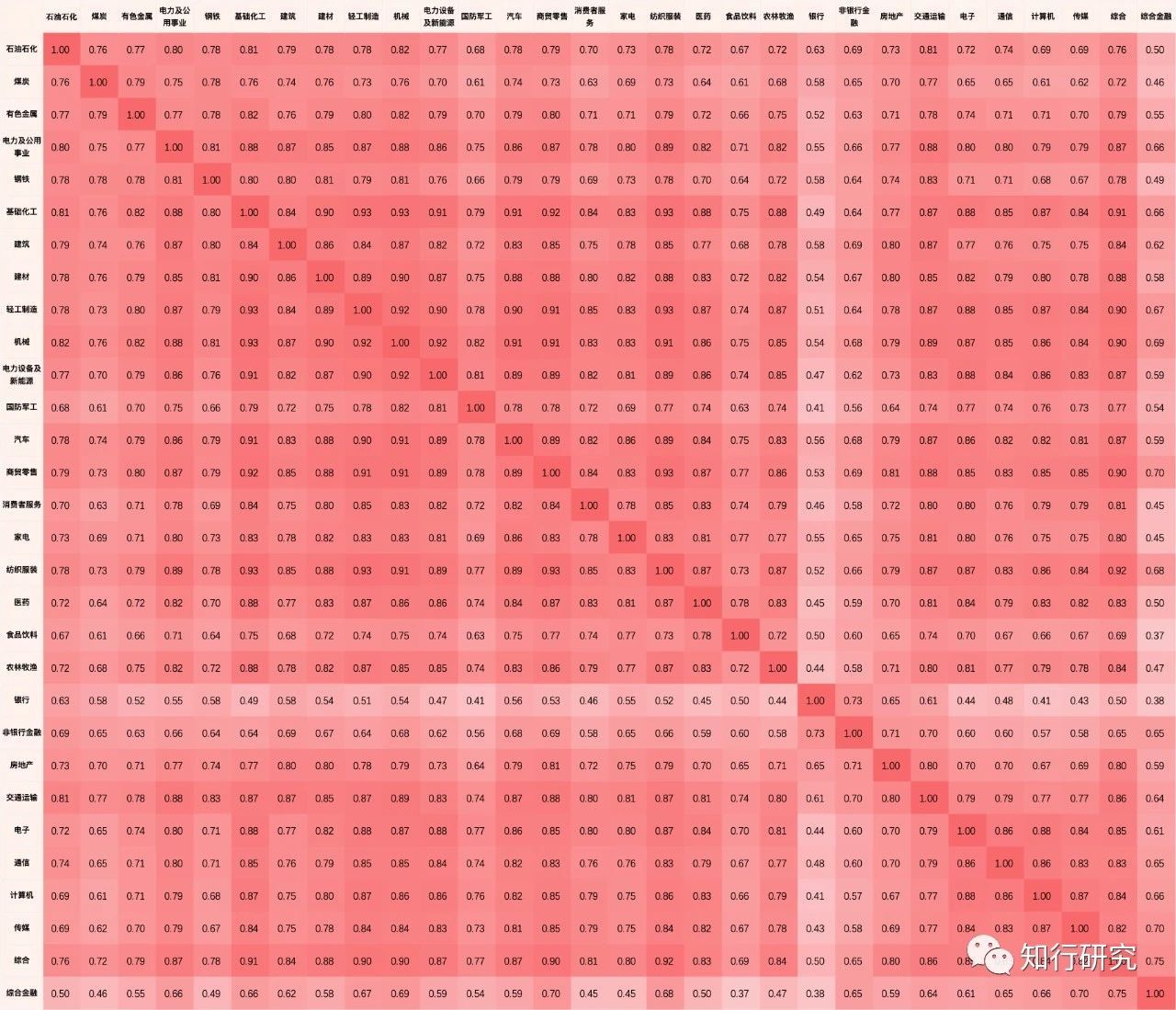

我们再看看中信一级行业指数之间的相关性。

这张图数据比较多,不过没关系。我们能够一眼看出,这些指数的依旧都是正相关的。

而且它们之间的相关性系数也都不低,原因和之前一样,在各个行业的本身影响因素外,它们都受到一些共性的中国宏观基本面因素影响。

对比这张图与上一张图中的相关性系数,我们还能发现,这些行业指数的相对性系数则相对要小一丢丢。说明在行业指数上进行分散配置,比单纯的在宽基指数上进行要稍微有效一些些。

不过,显然无论是A股的宽基指数,还是行业指数,相关性系数都不算低。如果仅仅只将投资范围局限在这些A股指数中,能够得到的风险分散效果肯定是有限的。

所以,我们马上看看全球股票市场的情况。

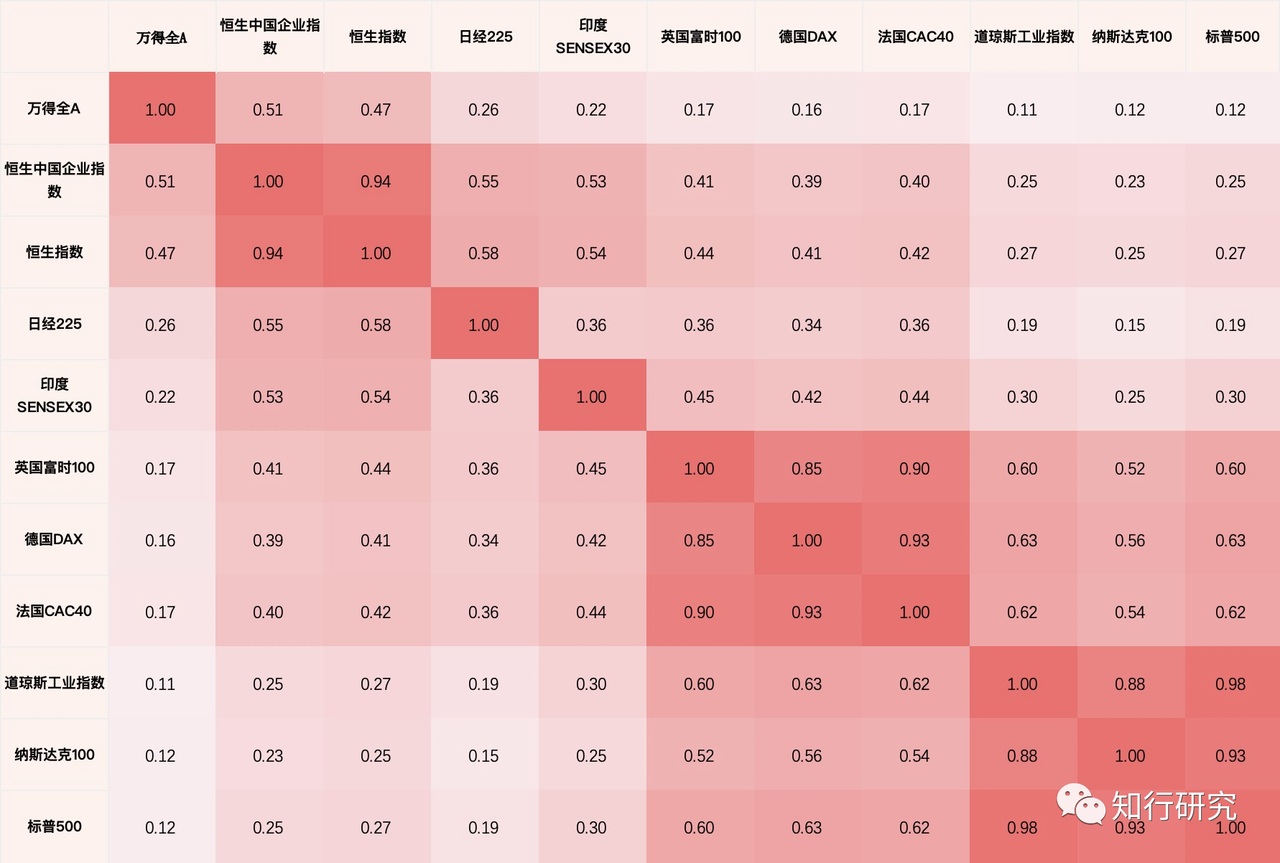

下图,是全球主要股票市场的相关性情况(时间区间为 2005 年至 2021 年 4 月 9 日)。

我们的相关性系数图明显变白了。

虽然这些资产指数间依旧是正相关的,但正相关的程度明显更低。之前的图表中,最低最低的相关性系数都要有0.38,而这张图的多数相关性系数都比这个低。

原因显然是每个国家的上市公司所处的国家宏观环境不同。说明分散配置全球股市的风险是低于是仅投资单一国家股市的。

另外,我们还能发现,这些资产间的相关性系数也可以明显分为亚太市场、欧美市场两类。说明在地区之间,仍旧有一些影响因素是共享的。

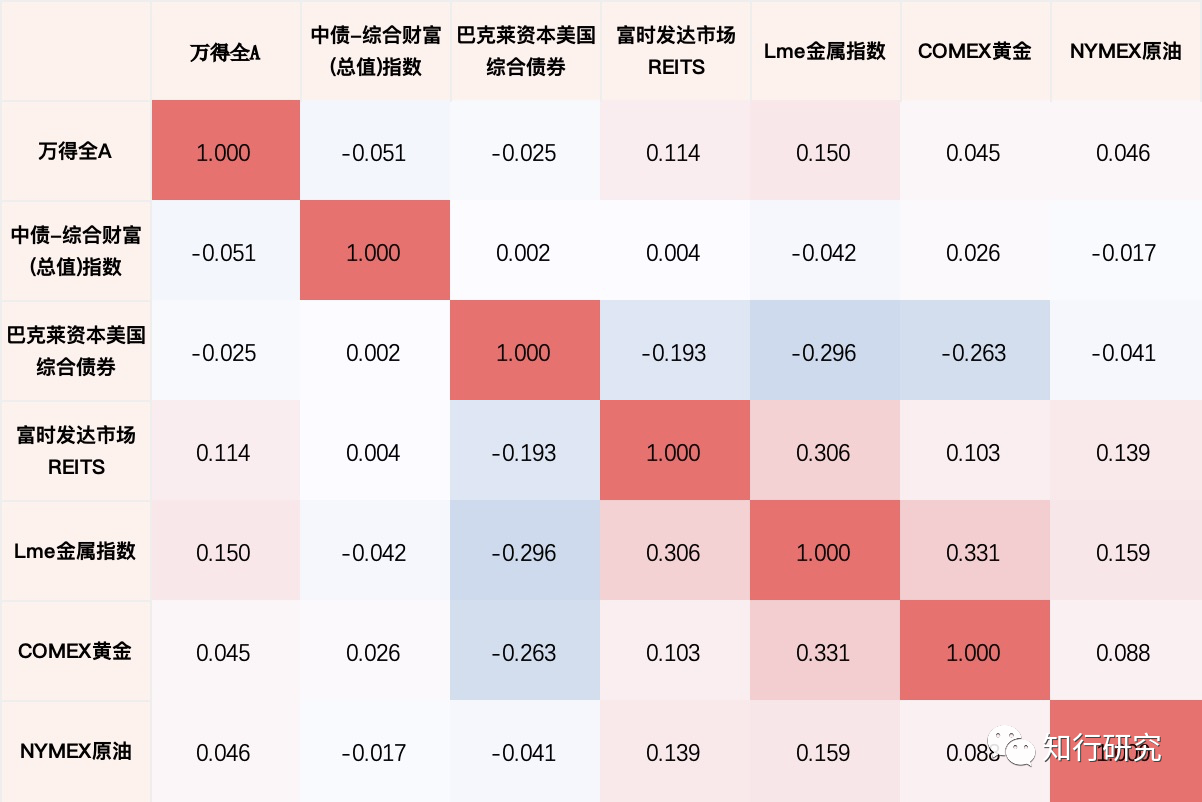

再看看我们常说的债券、商品等其他大类资产之间情况(时间区间为 2005 年至 2021 年 4 月 9 日)。

这里,终于出现了负相关以及几乎不相关的相关性系数。说明不同大类资产之间的分散配置更为有效。

比如,万得全A代表的股票与中债综合指数、巴克莱美国综合债券指数都是负相关的;万得全A代表的股票与COMEX黄金、NYMEX原油、Lme金属指数(伦敦金属期货指数)代表的商品指数相关性系数非常接近于 0。

这是因为每类资产的收益来源不同。就拿股债来说,股票收益最主要的来源是企业盈利增长,债券收益的最主要来源是票息。

到这里,我们能总结出一个常见资产间的相关性高低规律:

单一股市指数之间相关性 > 不同国家及地区股市指数之间相关性 > 不同大类资产指数之间相关性

说明在进行投资时,如果按照大类资产、不同国家及地区、单一资产内部的细分资产这样一个顺序来进行资产配置,对风险的分散是更为有效的。

很多人现在陷入了一个误区,把大量时间纠结于单一资产内部的风险分散。

比如很多人会配置许多A股行业指数基金,纠结于这些行业指数之间的相关性系数高低。

殊不知,也许仅仅只加入一只债券基金,就能更有效的将整体投资组合的风险降下来。

来源:公众号「知行研究」

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》。

终身投资者

终身投资者

所以同时投资中美股市非常有必要了

无由

无由

所谓鸡蛋要放在不同篮子里。相关性方法有两种。 1,从鸡蛋出发,不仅买鸡蛋,还要鹅蛋,鸵鸟蛋等,分散风险。对应理财不同内容,股票,基金,活期理财,混合型基金等 2,从篮子出发,用竹子,塑料,铁丝,钢丝等。对应不同地区,中国,香港,美国,德国,印度,欧洲等。

同路人_1UT9zo

同路人_1UT9zo

唉,我那ALL IN A 的朋友啊,把沪深、中证、创业、消费、电子、医药已经买完了。

(λ)

(λ)

本来想找一下中证红利的相关性,在另一篇文章里看到和沪深300相关性0.96😂,看来都已经被装进大盘股里了,没必要再单独配置

丁丁的1977

丁丁的1977

分散风险首先要关注相关性 根据马科维茨投资组合理论以及实证研究结果,只有低相关性、负相关性的资产才能有效地降低资产组合风险。 达里奥的《原则》一书中有一张图表,直观地展示了在逐渐增加具有不同相关性的投资时,资产组合的波动性如何减弱、组合风险回报比率如何提升。--投资的圣杯 相关性分析在投资组合的构建中很重要。只有知道了哪些资产相关性高,哪些资产相关性低,我们才能有效的完成风险分散。 典型函数:Pearson 相关性系数。描述得是资产间回报的线性关系。简单的说,假如一类资产上涨,另一类资产也同以一个固定的比率上涨或下跌,这两类资产间就是相关的。 Pearson 相关性系数的取值范围为「-1,1」 上证50和沪深300高相关 中证500,1000,创业板,高相关 行业指数也都是正相关,在各个行业的本身影响因素外,它们都受到一些共性的中国宏观基本面因素影响。 如果仅仅只将投资范围局限在这些A股指数中,能够得到的风险分散效果肯定是有限的。不过,显然无论是A股的宽基指数,还是行业指数,相关性系数都不算低。 全球主要股票市场主要分为亚太市场和欧美市场。说明在地区之间,仍旧有一些影响因素是共享的。 各国指数的相关性差异很大,绝大多数都低于国内最低的0.38,原因显然是每个国家的上市公司所处的国家宏观环境不同。说明分散配置全球股市的风险是低于是仅投资单一国家股市的。 如果股票、债券、商品等其他大类资产之间作比较,会出现很多不相关和负相关的系数,终于出现了负相关以及几乎不相关的相关性系数。说明不同大类资产之间的分散配置更为有效。 这是因为每类资产的收益来源不同。就拿股债来说,股票收益最主要的来源是企业盈利增长,债券收益的最主要来源是票息。 单一股市指数之间相关性 > 不同国家及地区股市指数之间相关性 > 不同大类资产指数之间相关性 说明在进行投资时,如果按照大类资产、不同国家及地区、单一资产内部的细分资产这样一个顺序来进行资产配置,对风险的分散是更为有效的。 这个洞见很有意思:推动资产价格变化的本质因素。在四种不同的经济环境下,通胀、经济增长高于预期,通胀、经济增长低于预期,就会变化。因为价格是市场对未来的预期。所以万物皆有时,每一个经济季节都有其对应的最有利的资产。比如快速通胀的经济季节会引起股债双杀,黄金和大宗商品却很好。

同路人_ZFYxGM

同路人_ZFYxGM

我有个疑问哈 如果把自己的投资分为两种负相关虽然没有风险了 不是同样没有收益了吗 是不是应证了风险越小收益越小

轻装上阵御风而行

我觉得虽然相关性降低了,风险降低了,可能收益随着相关性降低也会降低吧?请达人指正!

Wallace

Wallace

越来越觉得投资是管理风险的学问.

大魔王

大魔王

原来万得全A是wind全A,又学到一个音译词语。

DragonL915

DragonL915

不同周期(周、月、季、年),不同时间段(5年、10年、40年等)的相关性变化是很大的。 周期要以尽量接近自己再平衡的周期, 时间段要尽量覆盖自己的投资生涯,并且再细分5年、10年来分别看