计划所有买入的 11 个品种到底是如何在同期指数下跌 30% 的时候全部盈利的?

进一步,是如何做到所有 30 多次买入,只有 1 次浮亏的?

答案都在这张图上。几个注释:

不交易、不买:到了交易日的日期,选择不交易。

图中不含恒生、债券、石油、DAX。因为这是A股沪深300 K 线图。

我相信这个图会对很多朋友有帮助的。记住,所有的决策都是在后面的 K 线没有走出来之前进行的决策。认真看看,会发现很多有意思的事情。

比如,哪些时候是不买不交易甚至卖出?哪些时候是买多份?当时当然是不理解,事后看呢?

PS:因为上证50走势远远强于沪深300,所以第一次的买入也早已盈利了。

原文发表于雪球:《估值与低买高卖相结合》

从估值的角度看,特大股票现在是在历史低位区域,中盘股票在十年平均,比五年平均稍高。小股票不用说了。

综合来看,等权 800 跌到历史最低估值区域大致还有 30% 多的跌幅。现在 500、800 都是 30 多倍。 不懂技术,乱画线。从支撑线来看,基本上也是相同区域。

当然,这里说的是大底。能到当然是最好,不过,得之我幸,不得我命。到不了就开始涨也没什么好说。所以下跌过程中缓慢布局才是最佳选择。

「任何位置买入」或者「持有所有现金等大底」都是值得商榷的。

无它,概率尔。

原文发表于雪球:《下跌过程中缓慢布局才是最佳选择》

总是有人把指数投资的相对历史低估与绝对低估割裂开来。要么只看历史相对,要么只看绝对低。

我说句煞风景的话:远未够班。

你看相对,军工相对不高,你敢买吗?60 多倍?

你看绝对,绝对多少是低?10 还是 20?是香港、上证50的 13,德国英国的 17、18,是标普和 300 的 21 还是纳斯达克的 25 印度的 27?又或者是中概互联的 30?你连历史都不看,凭什么审视未来?

相对+绝对就够了吗?券商相对绝对都很低,你买了还不是咔咔咔赔钱?

不看成长吗?不看行业特性吗?不看强弱特征吗?

非黑即白的思维非常可怕,更可怕的是言行不一,知行不合。

你好好感受一下。

原文发表于雪球:《结合指数的相对历史低估、绝对低估和其他特性》

很多朋友都记得我之前微博上说,要把之前的一份内部投资笔记在公众号公布的事情。原来想每天公布一篇,后来因为各种原因耽搁了。但这件事还是要做,择日不如撞日,今天就先贴一段吧。以后有机会就贴一段,也不是特意挑选的,就是找资料的时候随手翻到觉得还可以就会放上来,希望对你有用。

这篇文章是 2017 年 1 月 12 日写的。下面选取的是其中比较重要的一段。里面大致的概括了我对仓位控制的一部分依据。注意,只能说是一部分。因为仓位控制虽然与全市场整体估值有一定关系,但不能完全机械应用。比如上升趋势、下降趋势,以及具体到你个人的因素等,都会对仓位有不同的影响。

另外,文中对于配置品种的描述,我现在也有了新的思考与结论。但为了保持原汁原味,暂不作修改。以后有机会再阐述。

但无论如何,我相信下面这段文字会对你有很大启发。

原文发表时间:2017 年 01 月 12 日

很久以前,我们简单地将A股历史估值分为 8 个估值带,每个估值带对应不同的买入卖出额度。然而这还是不够精确。我们继续开发出了五年、十年百分比这个概念。这个数据的引入,可以说将我们的定期投资提升了一个档次,与资产配置融会贯通起来。

这里,再次简要的介绍一下定期买入的原则。

首先是确定仓位。仓位的确定是看全市场估值。要综合全市场 PE、PB 和加权 PE 五年、十年数据。对于计划来说,大的原则是:100% - 现处百分位,得出应该配置多少仓位。这是适合一般投资者的。

比如说,现在全市场估值是 75%,那么 100 - 75 = 25,则一般投资者应配置 25% 仓位。对于计划来说,用得是更加保守的一种算法:在现处百分位还在 50% 以上的时候,配置仓位减半。

那么,上面的公式就变成:(100 - 75) / 2 = 13%。也就是在历史 75% 的时候,配置 13% 仓位。当现处百分位回到 50% 附近,则迅速将仓位补足到接近 50% 的地方。比如可以补到 40%~45%。随着估值继续下降,则完全按照 100% - 现处百分位的仓位配置。到了 35% 以下,则将这个数字艺术性地放大。比如在历史 30% 的时候,应该配置 70% 仓位,但可以在这个时候加大投入,配置 75% 乃至 80%。

也就是说,在 100% - 现处百分位这个公式的基础上,估值高的时候保守配置,估值低的时候激进配置。

这是仓位配置,那么,配置什么品种呢?这个无所谓。如果你对股票有兴趣,有研究,可以去买股票。什么股票都可以。不想买股票就去买指数。买什么指数应该一目了然:跌破双均的指数。

跌破双均是个基础,你还要考虑的是相关性问题。比如配置过多 180、50、红利就不行。OK,举例来说。这个月我们一定是要买的。为什么,全市场到了 75%,我们的计划A股仓位明显不够。那么,买什么?红利当然最低,但有两个问题。

第一,与 50、180、300 相关性较高; 第二,没有与之前的买入拉开幅度。

这十几年投资指数,我有一个特别深刻的总结。那就是,如果你想要自己的成本低,千万不要在某个高位大量重复买入一个指数。这样,会让你未来的降低成本之路非常非常困难。

一年多前,有大 V 说要定投「波动性大」的创业板。我当时就表示不认可。如果创业板这样的极度高估指数,在某个高位震荡一两年,那么投入的大量资金可以说将套牢很多年。这个套牢,是很难用未来低位的投入将成本拉低的。一年多过去,如果真的定投了创业板,那么未来可想而知会比较凄惨。

所以,我们任何的买入,都要以估值为基础。

好了,相信今天的更新会让你感到过瘾。你终于相信,「免费 + 高质量 + 每天更新」不可能三角是真的不可能!

办不到的事情,我、办、不、到!

原文发表于公众号:《填坑:仓位控制及主动基金》

考虑到明年 4、5 月份就要公布今年年报以及明年一季报,叠加目前下行趋势明显(不是 19 也不是 28,而是整体),根据我的计算,A股整体已经即将要进入一个我自己定义的「价值」区域。

从目前位置继续向下,分别是「普通价值」以及「极有价值」区域。其实下面还有个「钻石价值」区域,但那个区域过去 23 年只在 2008 年 10 月出现过,我们就不去考虑了。

在普通价值区域,大部分指数投资的筹码已经可以布置下去了。动能惯性问题,也许还会继续下杀,但涨/跌风险比已经逆转,不能太过保守。但是会留一部分在极度价值区域买入,还会有一部分机动部队。

无论普通价值还是极度价值,买了之后也许会跌,但都是输了时间不输钱。其实投资不就是这样吗,低位买入,死死拿住,如果有疯狂的人来接盘就给他们,没有就一直拿着。

说到底,也就这么点事儿而已。

原文发表于雪球:《普通价值、极有价值、钻石价值区域》

2015 年我在雪球公布自己的指数估值以及估值百分位策略以来,从未见过有人这样分析。

时至今日,大概数一数,已经有 38 个公众号、17 个网站和 8 家基金公司提供这样的数据了。

你如果说这个没用,那就是睁眼说瞎话,我账户里这些年靠这个赚到的钱也不答应。但你如果只靠这个投资,未免就有些图样了。

不学习历史当然无法判断未来,然而只学习历史恐怕也没什么好结果。

横向、纵向、相对、绝对……哪个考虑不到都要吃苦头。

为什么我这么说,因为过去十年,我吃过无数苦头,总结了无数经验,才能建立一个相对完善指数估值以及相应的投资策略体系。

很多事情,不是回测能够得到答案的。

更何况,有些数据根本就不可信任。比如在中证1000估值在 50 倍以上的时候,就有人说是历史最低估值。没错,那是因为他的历史太少。

类似的谬误会导致指数投资越来越偏离正确的方向。

更多的的东西不能再说了,好东西复制成本太低。不过还是希望大家都能认真思考,开拓、创新,真正发展出更有新意的东西。

原文发表于雪球:《指数估值和估值百分位策略》

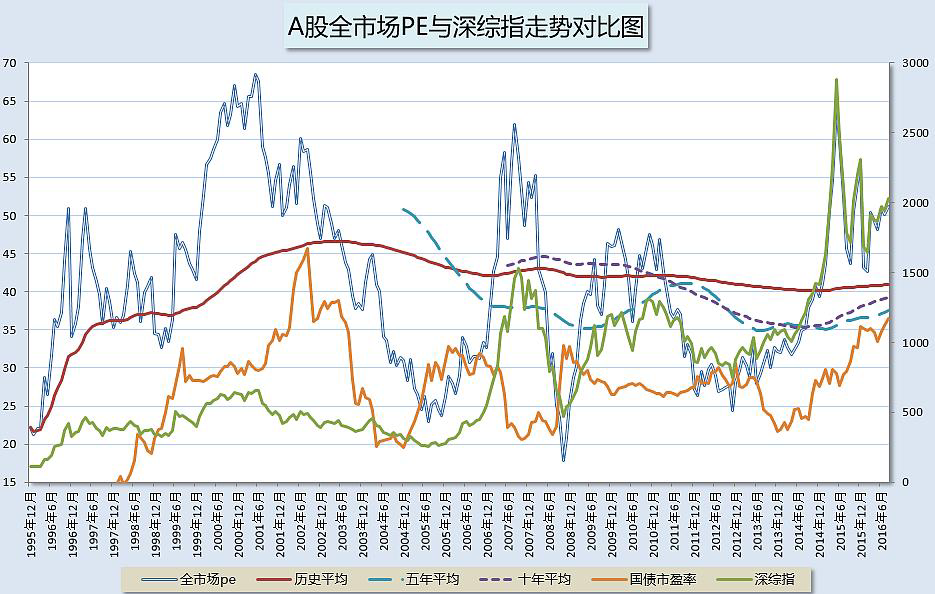

现在的情况真的和 2002 年太像了。

注意 2002 年十年期国债市盈率(橘黄色)与估值的对应关系,再看现在。有一个共同点都是前一年股市疯涨估值疯狂后,利率水平大幅下降,全市场估值再度疯涨。A股有史以来仅此两次。这次之所以没有像 2007 年一样一路下去,固然有某些资金维稳的原因,无风险利率不断下降也有很大的关系。(2007 年底债券收益率高到做梦都会笑醒)

然而,未来呢?除非你和 2002 年一样把十年期市盈率打到 45 以上,也就是十年期收益率接近 2.1,估值恐怕会再次疯狂到 60。否则,呵呵。央行重启十四天逆回购就能吓得市场喝一壶。一个字,脆弱。

PS:这不算发图,只是讨论一下历史估值和无风险收益率的关系而已。

原文发表于雪球:《历史估值和无风险收益率的关系》

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

Slowisfast

Slowisfast

双均请问是啥?

倒爷

倒爷

我们任何的买入都要: 以估值为锚,决定安全边际; 以趋势为刃,指引买卖时机; 以周期为势,把握时代脉搏。 ============================= 比如说,现在全市场估值是 75%,那么 100 - 75 = 25,则一般投资者应配置 25% 仓位。对于计划来说,用得是更加保守的一种算法:在现处百分位还在 50% 以上的时候,配置仓位减半。那么,上面的公式就变成:(100 - 75) / 2 = 13%。也就是在历史 75% 的时候,配置 13% 仓位。当现处百分位回到 50% 附近,则迅速将仓位补足到接近 50% 的地方。比如可以补到 40%~45%。随着估值继续下降,则完全按照 100% - 现处百分位的仓位配置。到了 35% 以下,则将这个数字艺术性地放大。比如在历史 30% 的时候,应该配置 70% 仓位,但可以在这个时候加大投入,配置 75% 乃至 80%。 也就是说,在 100% - 现处百分位这个公式的基础上,估值高的时候保守配置,估值低的时候激进配置。

玛卡瑞纳

“股债跷跷板”效应 1.利率下降会推高股市估值:债券回报越低,资金越倾向涌入股市追求更高收益。 戈登模型里的分母效应,当十年期国债收益率从4%降到2.1%,对应债券PE会从25升到45,那么股市PE从30升到60就显得“合理”。 2002和2016这两个时期,股市在已高估背景下,因利率下行催生第二轮估值扩张。 债券收益率越低 → 股市估值容忍度越高 2. 对2016年市场的警告 继续上涨的苛刻条件,若想股市估值再疯狂(如PE冲60倍),需十年期收益率降至2.1%(对应债券"PE"=47.6倍),否则上涨空间被封死。 脆弱性根源:央行重启14天逆回购,变相收紧流动性,拉长资金期限、抬升融资成本,市场立即下跌,证明估值完全依赖流动性支撑,脆弱。 当股市估值与无风险利率深度绑定时,任何流动性边际收紧都是高悬的达摩克利斯之剑。

每天捡金子

每天捡金子

最核心到东西没有说

每天捡金子

不知道哪里来的估值数据

每天捡金子

说了那么多,还是不晓得你怎么就判断估值的

籣

籣

比如现在的消费吗?下降过成中,缓慢布局中!

同路人_J2AKhu

同路人_J2AKhu

这篇大干货 实操价值很高

节

节

双均线具体是指哪双均,请教

Leo

Leo

双均是指 5 和 10 年 pe 均值,mark 一下