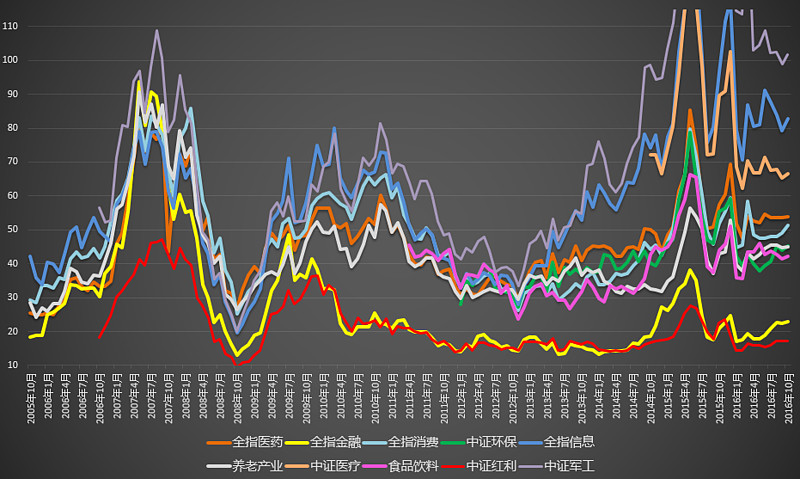

A股到底贵不贵,每天被争论。甚至很多价投都意见不统一。

其实真相就是下图。

这个市场的估值分化,过去二十年前所未有。这也是为什么 2015 年股灾前大部分价投没有卖出,因为他们手里的东西并不太贵。这也是为什么今年很多好公司好股票能走出新高,而指数依然萎靡不振。

分化得太严重了。这个市场上有 100 倍的军工,80 倍的信息、创业,也有十几倍的 50、红利。

贵还是不贵,见人见智。多福。

原文发表于雪球:《A股到底贵不贵》

12月22日收盘进入过去十年估值最高 10% 区域的指数是全市场 PE 、中小板 PE 、创业板 PE 、全指医药PE 、全指信息PE 。

一个指数的估值是否进入过去十年最高 10% 区域,具有非常非常重要的意义。通常情况下,某个指数进入过去十年最高 10% 区域,就是本人清仓区域。

以今年为例,医药、消费、沪深300、深证100、创业都是在五月进入该区域;环保、中小、全市场是四月进入该区域。一旦持有的指数进入这个死亡区域,速速离开是上策。

全市场 PE 过去十年最高的月份分别是(时间顺序):

2007.4

2007.5

2007.7

2007.8

2007.9

2007.12

2008.2

2015.4

2015.5

2015.6

2015.11

2015.12

需要关注的是全市场 PB 数据。距离十年最高 10% 区域还有一步之遥。

现在大指数估值不算极度高估。尤其上证50,低于五年、十年平均。恒生则更低。

原文发表于雪球:《收盘进入过去十年估值最高 10% 区域的指数》

最新研究成果,贡献给各位朋友。做个参考,不一定准。

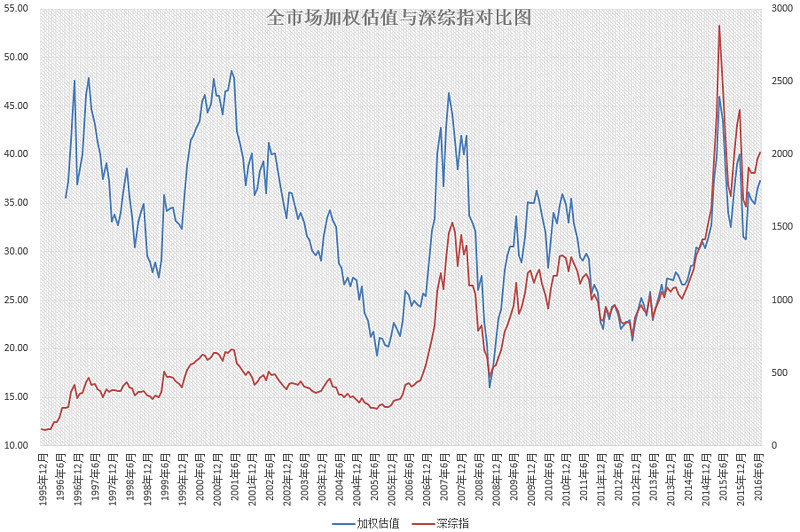

从全市场加权估值(非市值加权,外部综合经济数据加权)来看,A股历史出现过 4 次大顶,分别是 1996、1997、2000、2007、2015。这三次大顶的高度几乎完全一致,超过 45 的区域,神奇。

大底则不完全相同。2005 年之前大底只是 30。2005 年之后的大底全部在 20 左右或以下。分别是2005、2008、2012。2008 比较特殊,杀的太厉害,居然杀到了 15 左右。

熊市反弹点基本在 30。98、03、09、10、1509、1603……(先锋队抢粮食的位置)

熊市反弹压制点基本在 40。97、02、0802、1512,以及,这次?

所以未来只可能有两种走法,第一种是到了 40 附近开始歇菜,继续熊市。第二种是强悍地超过 40 继续再来一次 45,历史上只有 2000 年那波实现了。其它到过 45 之后无一例外是杀到 20 附近才算结束。

到底会怎么走,各位恐怕有自己的判断。但无论如何,如果真有一天疯狂地到了45,别怪我没提醒你,那是最后的机会,不跑,未来五年 80% 以上的人投资收益率都会非常令人失望。

现在是多少?37。

原文发表于雪球:《新成果可以参考一下》

昨天收盘后,综合外部宏观数据加权的A股全市场估值图。

月末计算首次突破 37。有心的朋友应该记得,40(去年12月底)就是危险区域,45(去年 5、6月;2007 年 10 月;1997、2001)不跑会被打的亲妈都不认识。

这个位置,比五年平均高 26%,比十年平均高 21%,处在过去五年最贵的 86.6%,过去十年最贵的 84.1%。

有人因为上涨欢欣雀跃,而我感到奇怪的是,难道不应该是下跌才应该高兴,能买到便宜货,买到便宜货,长期来看收益才会高吗?

如果是因为满仓,因为上涨感到高兴,看看全市场估值图,能涨个 15%,20%?这点收益相比下跌可能带来的损失,值得满仓?

如果真的敢涨 20%(全市场类指数),我坚信股灾又会以一种新的形式出现在大家面前。

原文发表于雪球:《综合外部宏观数据加权的A股全市场估值图》

截至上个交易日,全市场 PE 已经仅比历史平均高不到 5% 。当然,比 5 年、10 年平均还要高十几个点。

本人水平一般,不懂什么国家大势,也没有什么大局观。就简单说说从历史看,全市场 PE 跌至平均后会怎样发展。

全市场 PE 的历史平均值,从 2004 年开始,就稳定在 40~45 倍之间。那么我们就把 40~45 倍 PE 作为过去 20 年中国股市平均 PE 值。

从 2000 年开始,全市场 PE 有两次跌破历史均值后迅速反弹,但最终大幅下跌。有一次跌破均值后连反弹都没有,一路暴跌。

这三次的共同点是,全市场 PE 跌破均值后,中长期看没有一次停下估值下降的脚步,都会一路跌到历史大底。

不同点是,两次反弹后的下跌,都是至少十几个月的漫漫熊市。而那次一路暴跌的,只用了几个月就开始了又一次小牛市。

下面,详细列举这四次全市场 PE 跌破历史平均的情况:

第一次:2003 年 7 月,全市场 PE 跌破 45 倍。 2003 年 10 月开始反弹,至 2004 年 2 月估值见顶,之后至2005 年 7 月估值见底。反弹顶部距大底耗时 17 个月;

第二次:2008 年 3 月,全市场 PE 跌破 45 倍。 唯一的一次全市场 PE 跌破平均后一路暴跌。2008 年 10 月,PE见到中国股市历史最低点。跌破 PE 后耗时 7 个月见底。

第三次:这次是围绕历史均值最复杂的一次。 2009 年 7 月,PE 跌破历史平均,至 2009 年 9 月见底反弹突破历史平均。2010 年 5 月再次跌破历史平均,一个月后见底再次反弹。2011 年 3 月第三次跌破历史平均,一路不回头跌至 2012 年 11 月大底。耗时 19 个月。

对未来的启示:

现在,全市场 PE 再次跌入了 40~45 倍的历史平均区域。从历史经验来看,有大概率在这个区域进行一次甚至几次的大震荡。短线高手将在这个区域如鱼得水,资产大幅增长。这个时间,会长达半年到一年。之后,会进入至少十几个月的寻底之旅。

小概率,会像 2008 年一样直接寻底。这样我们痛苦的时间会短很多,便宜货也真的够便宜。

总而言之,不主观预测,仅从历史来看,历史 PE 均值是一个很重要的节点。 在这个节点上,多空力量可能会有一次短时间的平衡。

一家之言,不喜勿喷。

原文发表于雪球:《以史为鉴,可以知兴替》

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

小坏蛋_随缘

小坏蛋_随缘

理应看待市场估值,别被情绪冲昏了头脑,全指温度+趋势决定仓位。

丁丁的1977

丁丁的1977

现在,全市场 PE 再次跌入了 40~45 倍的历史平均区域。从历史经验来看,有大概率在这个区域进行一次甚至几次的大震荡。短线高手将在这个区域如鱼得水,资产大幅增长。这个时间,会长达半年到一年。之后,会进入至少十几个月的寻底之旅。 小概率,会像 2008 年一样直接寻底。这样我们痛苦的时间会短很多,便宜货也真的够便宜。 总而言之,不主观预测,仅从历史来看,历史 PE 均值是一个很重要的节点。 在这个节点上,多空力量可能会有一次短时间的平衡。

韦恩

韦恩

学到了。以目前这个时间点来看,现在就处在低估状态,合理长期持有,相信会有良好的反馈。 不预测,只应对。

愚公_H9NaKE

愚公_H9NaKE

这三次的共同点是,全市场 PE 跌破均值后,中长期看没有一次停下估值下降的脚步,都会一路跌到历史大底。 了解历史,才有可能更清晰地展望未来。

松鼠大师

松鼠大师

现在已经没有那种全攻全守的牛市和熊市了,都是结构性的牛市和结构性的熊市,全市场PE平均值可能会失效了吧?

ETF小作手

ETF小作手

开始提全市场加权PE,后面又是全市场PE,求教,这两个都是一个口径么?还是有什么不同。 最开始是几次大顶的全市场加权PE是40-45,后面又表述为全市场平均PE的平均值是40-45,有点老看晕了

同路人_EYAhz2

同路人_EYAhz2

全市场加权估值从哪儿能看啊

取之有道(666)

取之有道(666)

谁能告诉我在哪里看估值最准确

白云苍狗

加权估值在40以上进入危险区域,适当卖出,45以上进入非常危险区域,尽快清仓。下跌到20左右进入低估,大量买入,15那就是钻石底,后备也可以买入了

呆呆菌

呆呆菌

一个指数的估值是否进入过去十年最高 10% 区域,具有非常非常重要的意义。通常情况下,某个指数进入过去十年最高 10% 区域,就是本人清仓区域 估值非常重要