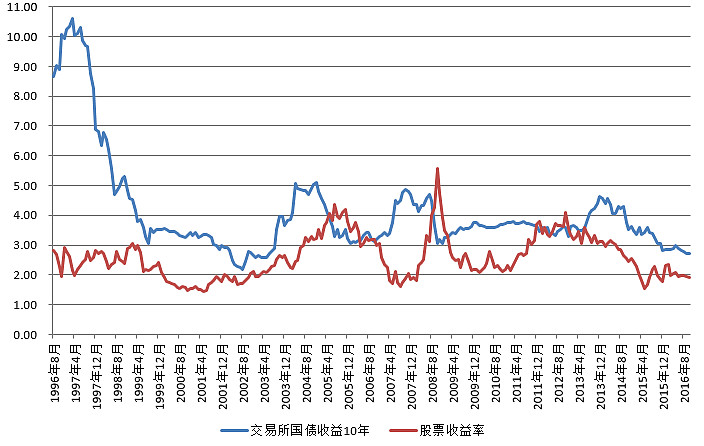

债券收益率的情况可以看下图:

蓝线是十年期国债收益率。可以看到,1996 年至今 20 年的债券收益率最低点出现在 2002 年,现在就是次低点。现在的收益率已经跌破 2012、2008、2005、1999 四次 3% 左右的低点,正在挑战二十年最低。

未来怎么走不清楚,有人说会长期低利率甚至 0 利率。我不判断,但我认为,只要有机会,也就是经济形势稍微好转,各国央行就会加息。因为从过去几年的情况看,0 利率甚至负利率对经济的拉动作用已经越来越小。如果经济好转的情况下不加息,央行就会彻底失去这个手中最大的武器。

另外各位可以看到,2013 年至今,中国实际上是一次历史罕见的股债双牛格局。这种情况在 99~02 年出现过。这确实与现在的利率过低,资产泡沫有极大的关系。很简单的说,市场上没有便宜货了。(以前可以股债切换。比如 07 年底从股票切换到债券,08 年会赚很多。然后 08 年再切换回股票继续赚)

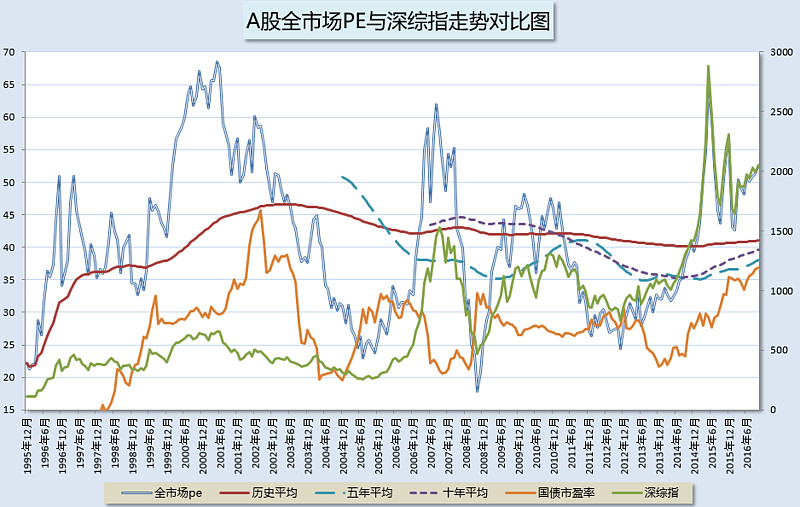

再看一张图,注意图中的国债市盈率和A股全市场市盈率的情况。有没有发现现在和 2002 年越来越像?同样的之前一个大牛市下跌,然后反弹。同时债券市盈率也在快速增加。

然后,债券市盈率和股票市盈率同时见顶(债券尖顶,市盈率M顶(更有意思的,是观察一下A股历史,没有尖顶,全是 M 顶。也就是暴跌后引诱已经跑掉的你回去接盘)),开启三年大熊市。到 05 年凤凰涅槃,上涨 7 倍。

原文发表于雪球:《债券收益率、国债市盈率和A股全市场市盈率》

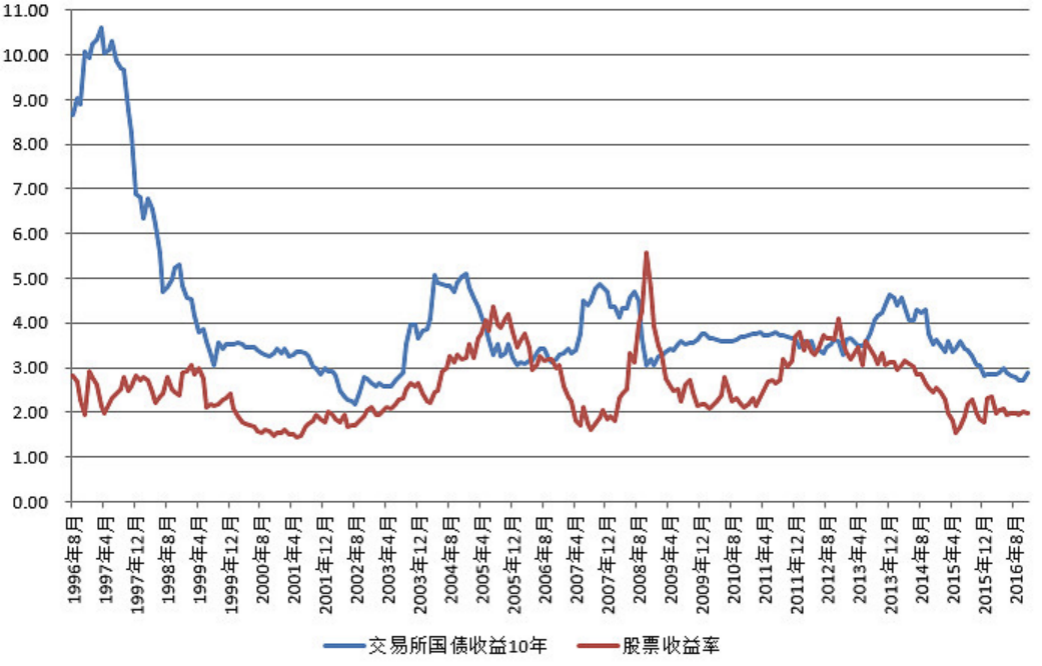

仔细看这张图,有几点需要注意。

在资金极度泛滥的时候,会出现股债双牛。比如 2002 年之前,比如这两年;

在资金比较匮乏的时候,会出现股债双杀。比如 2005,比如 2011。

一般情况下,则会股债跷跷板。历史上三次股票收益率大于债券收益率的时候是2005、2008 年底和 2012 年底。这就是三次A股大底,是财富爆发的起点。

现在无疑是资金泛滥,任何品种的未来收益率都很低。做投资最好不要近因,觉得最近发生的事情未来会一直发生。

股票收益率历史在 2~4 之间波动,债券是 3~5。现在基本都在下沿。只是说一般情况,有几次比较特殊可以从图上看出来。分别是 2008 年底的股票,和 2002 的债券。

原文发表于雪球:《股票收益率历史波动区间》

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

逆水行舟

逆水行舟

非常同意做投资不要有近因效应,因为近期经济向好就觉得会一直好下去,因为近期市场暴跌就觉得股市没希望了。哲学告诉我们,世界上唯一不变的,就是变化本身。 一名优秀的投资者,会在欣欣向荣的环境中居安思危,会在泥沙俱下的困境里保持乐观。他可能短时间内跑不赢新手的收益率,但一定会比新手活得更久。

君三水

君三水

股债性价比,也叫fed模型或风险溢价率,由美联储fed提出,通过指数市盈率的倒数与十年期国债收益率(又称无风险利率)的差值作为辅助判断股票市场投资价值。 学习投资一年,时常会忧于跟不上市场,错过机会,迫于成功的内心焦虑让自己彷徨不安,而现在正如e大所说,只要不断学习提高认知,在合适的位置等待,给予其空间与时间,市场处处是机会。 继续努力,与诸君共勉。

在路上0539

在路上0539

近因的例子太多了,可人性谁也改不了

番茄芯

番茄芯

在资金极度泛滥的时候,会出现股债双牛。比如 2002 年之前,比如这两年; 在资金比较匮乏的时候,会出现股债双杀。比如 2005,比如 2011。 一般情况下,则会股债跷跷板。历史上三次股票收益率大于债券收益率的时候是2005、2008 年底和 2012 年底。这就是三次A股大底,是财富爆发的起点。

浮生如梦_2021

浮生如梦_2021

越往后越看不懂了,有没有课代表能教下去哪儿补基础课呀😔😔

刘燕🌻🌻

刘燕🌻🌻

要离市场远一些,远一些,看大的格局。

ETF回头是岸

ETF回头是岸

每次看,感受都不一样,常读常新。温故而知新

忘机不忘记

忘机不忘记

在市场的震荡中丧失信心,想着回本就卖,谁还能记得自己之前在大涨时信心满满,等着暴富呢?人对事物的记忆总是短暂的,借助数据、事实,我们可以回溯之前的记忆,减少近因效应带来的影响。

牛小白

牛小白

股票的收益率在2~4之间波动,债券收益率是3~5之间波动。股票的收益率是怎么计算的?难道不是收益除以本金?

亦曼

亦曼

股债双杀的情况,怎么应对?