很多人都有过这个困惑,一年下来算算投资收益率,明明跑赢了 CPI,但还是觉得钱不够花,手头紧。

为什么我们对物价的感受和 CPI 不一样?事实上,CPI 涨得快不等同于通货膨胀,由于每个人的消费结构不同,CPI 往往与你的实际情况有出入。今天知识体系上新的这篇文章,就为你一次性讲清楚:什么是CPI,怎样正确地理解通货膨胀,以及我们该如何对冲通胀风险。

祝开卷有知。

无论投资环境如何,投资者对收益有一个基本要求 —— 跑赢通胀。

理由很简单:跑不赢通胀,任你操作猛如虎,资产都是在缩水。

可仔细一想,为什么明明保本理财已经「跑赢通胀」,我们还是觉得钱不够花、需要学习投资?

或许,是我们误解了这 4 个字。

CPI (居民消费价格指数) 反映了消费价格的变动,是观察通货膨胀的重要指标。

上周国家统计局刚公布了 2019 年 12 月的 CPI 数据(注:本文发表于 2020 年 1 月 14 日):

全国居民消费价格同比上涨 4.5%

我们可以简单粗暴地理解为:如果收益率低于 4.5%,那么你的资产实际上缩水了。

想要达到 4.5% 收益难吗?

难,也不难。

说难,因为以余额宝为代表的货币基金,收益已经赶不上这个数了。

说不难,因为银行有不少理财产品以「跑赢 CPI」为卖点,不难买。

问题是,通过理财产品跑赢 CPI 就够了吗?

当然不够。

一个重要原因是:CPI 代表不了我们的个人消费结构。

国家统计局在《CPI 数据为什么与公众的感受不一致?》提到过:

各种商品和服务项目的权数对分类指数、总指数的影响程度不同。

而权数的确定是一个地方总体消费结构所决定的,和个人的消费结构可能很不一致。

划重点:消费结构。

举个例子,油价上涨时,车主的感受远比其他人强烈,但「平均」下来的 CPI 可能不那么明显。

又比如,抽烟的人对烟草涨价会有感知,但不抽烟的人几乎不受影响,这就是消费结构的差异。

了解指数基金的同学,想必听说过「必需消费」和「可选消费」。

「必需消费品」是需求弹性较低的商品,比如农牧渔产品和食品饮料。生活中少不了鸡鸭鱼猪牛羊和柴米油盐酱醋茶,所以价格涨跌对这些商品的需求量影响较小。近期的一大典型就是猪肉 —— 嘴上都说吃不起,销量不见得会下降。

以手机、汽车和家用电器为代表的「可选消费品」与之相反,需求弹性较高。不过,随着经济环境提升,可选消费品在咱们家庭生活支出里的比重越来越大。比如你现在手里拿着的手机,虽然算「可选」,但几乎人手一台,还越买越贵。

有些隐蔽的可选消费品常常被大家忽略,比如孩子上兴趣班和补习班的学费。现代家庭花在孩子身上的钱越来越多,兴趣班和补习班也随着「起跑线论」成为了某种意义上的刚需。这种费用我甚至不确定是否有纳入 CPI,毕竟不少补习班还是以老师开小灶的方式,悄悄进行的。

除此之外,让你沦为「跑赢 CPI 的穷人」的另一个因素是:房价。编制规则清晰表明:商品房的购房价格不在 CPI 考虑范围。可现实是,购房是许多家庭要办的一件大事,甚至是许多人一生最大的一次支出。如果把学区房的溢价考虑进去,房价的影响就更大了。

我们对物价的感受和 CPI 不一样,关键在于消费结构的差异。CPI 是按一定权重计算出来的平均结果,就像我们常常吐槽的「平均工资」一样,往往和个人相去甚远。可选消费品和未被纳入CPI的支出,进一步扩大了这种差异,所以 —— 跑赢CPI,解决不了你资产缩水的问题。

许多人把通货膨胀等同于 CPI 涨得快,这是不对的。国家统计局在官网有专门撰文解释,反映物价变化的CPI虽然是观察通胀的重要指标,却不是通货膨胀本身。通货膨胀,是指货币发行量超过流通中实际所需量而引起的货币贬值现象(可参考国家统计局官网《CPI 与通货膨胀有什么关系?》)

重点在于 4 个字:货币贬值。

资产大致可以分为 4 个大类:

1. 权益类资产,以股票指数基金为代表

2. 债权类资产,以利率债指数基金为代表

3. 大宗商品和REITs,以黄金、原油和REITs为代表

4. 现金,以货币基金为代表

现金只保持 5% 的最小比例,可我却一直留着,为什么?因为货币 (现金) 和其他资产的相对价值,是有意义的 —— 货币本身,就是一类资产。

当我们把货币当作一类资产时,问题就变得简单了:某一资产发生贬值时,持有其他资产可以对冲这个风险。现在这个「某一资产」等于货币,「贬值风险」就是通货膨胀。

可是新问题又来了:哪一类资产对冲通胀效果最好?

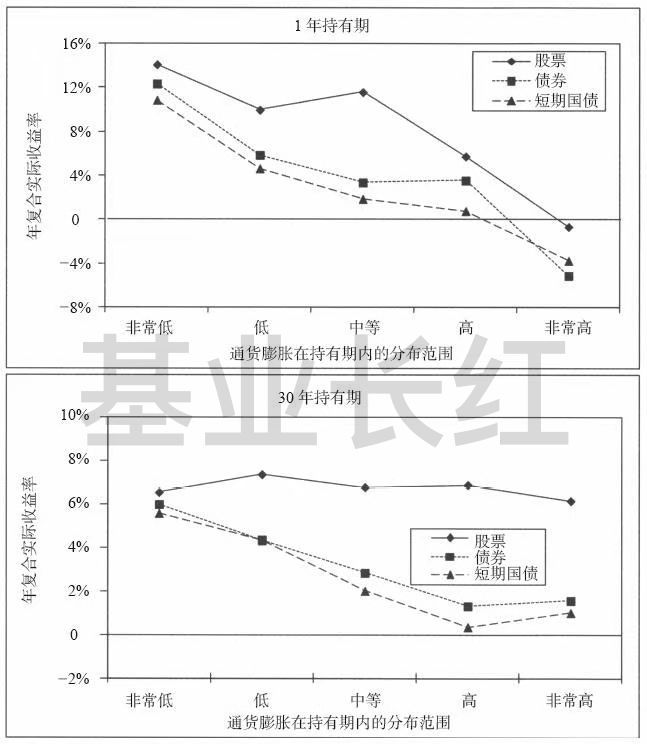

西格尔教授在《股市长线法宝》中,用 142 年的数据为我们找到了答案。

下图展示的是 1871 年~2012 年的股票、债券与短期国债在 1 年及 30 年持有期内,经通过膨胀调整后的年复合平均收益率:

持有期收益与通货膨胀 (1871 年~2012 年)

数据来源:杰里米·西格尔,《股市长线法宝》

在短期内 (持有 1 年)股票、债券和短期国债都很难有效地对冲通货膨胀风险。但是从长期来看 (持有 30 年),股票的实际收益率几乎不受通胀影响,而债券收益率被远远抛在后面。

西格尔教授解释道:

股票代表着对真实资产盈利的要求权。二战后是有史以来通胀最严重的时期,而股票的实际收益率并不低于此前150年……股票在通胀时期保持购买力的能力,让其成为一种通货膨胀的套期保值工具。

西格尔教授并不是第一个做出类似研究的人。

早在 1924 年,埃德加·史密斯在《普通股长期投资》中以美国内战至 20 世纪初的数据证明:

无论物价是上涨还是下跌,股票的表现都优于债券。

而西格尔教授用更全面的数据重新验证,这个结论依然有效。

看到这里,或许会有同学疑惑:

「民间保值神器」黄金不是更好吗?

当然不是。

看过我之前写的《210 年,资产收益率的前世今生》就会知道,黄金连跑赢通胀都勉强,论收益更是被股票和债券甩开一大截……别跟我说什么「盛世翡翠乱世黄金」,文中的数据囊括 1802 年~2012 年,两次世界大战都在其中了,你还需要多乱的乱世?

洋洋洒洒展开了不少,我把关键点浓缩为 3 条:

因为每个人的消费结构不同,CPI 往往和你的实际有出入; 加上房价因素,跑赢 CPI 你也可能资产缩水,沦为「跑赢 CPI 的穷人」; 长期的通货膨胀风险,完全可以通过股权类资产对冲。

希望对你有所启发。

来源:公众号「基业长红」

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》。

vivianbear

vivianbear

无论物价是上涨还是下跌,股票的表现都优于债券。通缩通胀都是股票更优吗?

平安致富小海螺

平安致富小海螺

; 长期的通货膨胀风险,完全可以通过股权类资产对冲。

艳_f2GQJA

艳_f2GQJA

长期的通货膨胀风险,完全可以通过股权类资产对冲。

见心

见心

前提是好的股票资产才可以对冲

2461

2461

每个人的消费结构都是独一无二的,你认为需要的别人不一定需要,适合自己的是最好的。 必须消费无可选择,可选消费是根据自己需求来决定 想要跑赢通胀,只有不断的学习和了解关于市场的知识。

习知行

习知行

谁能想到百年未有之大变局,盛世翡翠乱世黄金成为现实!

佐伊

佐伊

看看2026年的黄金,跑步跑得赢

终身投资者

为什么股票类资产可以跑赢通货膨胀了?

Hedyyyy

Hedyyyy

投资收益就算比物价上涨高,也可能还是变穷。因为货币会贬值通胀,还有你的大额消费贷款会产生远高于投资收益+通胀带来的综合成本。

ndan

ndan

CPI和实际感受的物价变化不同,跟消费结构强相关。