知行黑板报

知行黑板报

叮咚叮咚,新一期知行黑板报准时抵达,请查收。

最近一周,市场分化局面继续延续。宽基指数里面,大部分都是下跌的。中证500表现最好,上涨了 2.32%,创业板指下跌了 3.50%,排名垫底。

行业里面,煤炭、钢铁、有色金属等顺周期板块涨幅很高,分别上涨了 16.99%、12.34% 和 11.86%,这 3 个行业今年太猛了,有色金属今年都涨了 79% 了。农林牧渔、消费者服务、家电、食品饮料、非银行金融今年跌了 20% 以上,可见这种分化有多么严重。

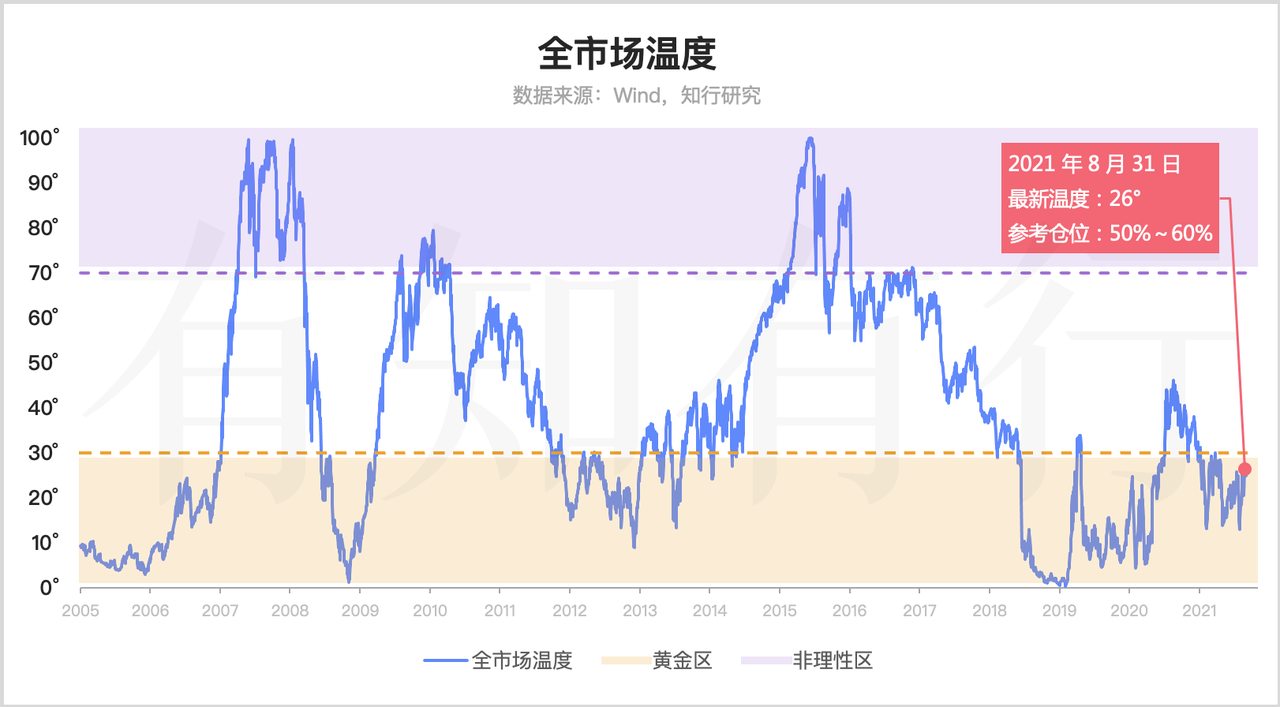

经过一周,我们的全市场温度是 26°,跟上期一致。具体指数方面,通过温度变化对比,也能观察到指数之间的分化。上面说了中证500最近一周涨得不错,实际上,中证红利涨的更好,最近一周涨了 5.14%。因此,这两个指数温度出现了上涨。

持仓黑板报的用户能深切地感受到,今年中证红利和中证500的表现还是挺稳的。去年 7 月份我们上线了黑板报专栏,这一路走来,我们眼睁睁地看着中证红利从 30 多度跌到了 0 度,然后慢慢涨起来涨到了 20 度。中证500也是一样,前几年表现一般,论排名怎么也不会排到它,但今年涨得不错。

相对而言,前两年表现突出的板块,今年大多数哑火了。我们也能看到它们涨到了 90 多度,然后慢慢跌了下来。风水轮流转,周期无处不在。

今年中证红利、中证500很好,我们能享受到收益,那是因为我们在它们不被看好的时候慢慢布局,坚持了很长时间,并没有在它们下跌时割肉离场。长期在市场里是很重要的。

当然,现在还谈不上收获的时候,毕竟才开始上涨,也许赶上市场集体下跌,还会跌回去,谁又能知道呢?但只要长期看好,这些路都是必须要走的。

有些用户询问,中证500、中证红利今年涨了十来个点,要不要考虑卖出。一方面,它们的温度还较低,另一方面,才开始上涨,远不到卖出的机会。没上车的,还是抓紧上车。

最近中证养老、全指医药、中证消费温度下来的很快。全指信息经过之前的上涨,最近也跌了一些。目前中证养老已经成为这些指数里面温度最低的了。

所以,我们黑板报要发车了。我猜,熟悉我们策略的用户,应该已经猜到我们发什么了吧。😛

目前黑板报针对不同时候入场的用户,建立了 3 期产品,股票仓位和持有标的有所区别。所以,此次发车也有所不同,大家要仔细查看。还是再次强调一下,记录一下自己买的哪期产品,会更清晰一些。

对于第 1 期来说,我们根据全市场温度给出了股票参考仓位区间,目前第 1 期的股票仓位已经超过上限,所以此次不发车。对于第 2 期和第 3 期来说,还有加仓的空间,由于中证养老温度很低,所以这两期都加仓一份中证养老。

大家可以去有知有行 App 首页的「黑板报」里点击「黑板报投资策略」,可以查看策略详情,或者点击下面每一期的具体链接,跳转查看。

黑板报 - 第 1 期

黑板报 - 第 2 期

黑板报 - 第 3 期

另外,如果之前没有关注过黑板报策略,今天有新的一笔钱要投入的情况,可以点击 黑板报 - 第 3 期 页面,里面有「新钱买入」板块。

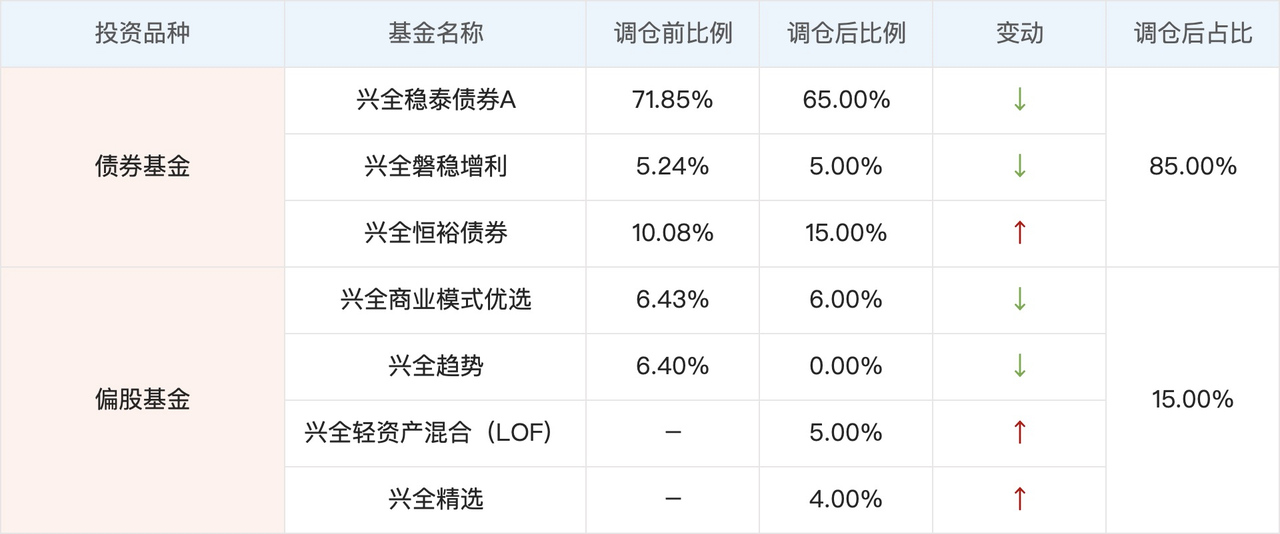

说完长期投资,我们来看一下稳健理财。上周四(8月26日)「兴全低波动小确幸」进行了调仓,这是主理人在今年进行的第二次调仓。上次调仓发生在 3 月 1 日,春节后股市下跌,组合为了控制风险,降低了偏股基金的比例。

这次则相反,组合提高了偏股基金的比例。从大类资产的角度来看,组合提高了股票仓位,降低了债券仓位。穿透到基金持有的底层资产来看,目前组合持有的债券仓位是 83.2%,股票仓位是 13.4%。

这说明经过近期的股市调整,主理人开始看好未来股市的表现。当然,为了实现稳健的收益,组合本身的股票仓位就很低,所以这次调仓变动的比例也很小。

除了调整股债仓位之外,这次调仓还有一个比较大的变化是,将偏股基金进行了调换,把董承非的兴全趋势卖掉了,换成了兴全轻资产和兴全精选。兴全趋势今年操作很保守,股票仓位很低,风格跟今年的市场也不匹配。相对而言,新换的基金更偏向中小盘成长风格,今年表现更好一些。调整后,持有的偏股基金整体的风格更为均衡。

最后,我们来说一下上周一个热门话题,由于一些原因,很多用户开始担心自己放在余额宝的钱是不是不安全了,是不是要赎回。询问的人比预想中的多,我们觉得主要原因是,很多人搞不清楚自己余额宝的钱到底买的什么,存放在哪里。

具体来说,当大家把钱放进余额宝的时候,其实是通过支付宝的销售渠道,购入了一家公募基金公司管理的货币基金。余额宝对接了多只货币基金,我们在买入时,可以看到买入的到底是哪只产品,例如广发钱袋子货币A。如果选择转入,其实就是把银行卡的钱,申购了广发基金在管的广发钱袋子货币A的这只货币基金。

那货币基金中的钱又放在哪里呢?安全吗?答案是肯定的。

货币基金中的基金财产,按照《基金法》的规定,是存放在托管人处的一个独立的基金财产账户进行保管。 通常来说,托管人的角色一般是由有资质的商业银行来扮演。而这个基金财产账户和基金管理人、托管人、销售机构的所有账户是完全分离的。

用户买卖基金的资金是独立于销售平台的,也需要存放在一个专门的账户里,法规还要求必须有监督机构对资金划转的流程进行监督。 监督机构通常来说是由中国证券登记结算有限责任公司,或者商业银行来担任。基金销售平台在销售的过程中,不能随意划转用户的资金,只能按照监管部门规定的资金划转流程,把用户买基金的钱划转到这个基金的账户,或者接收基金划转来的赎回款,然后划转给用户。

而对于基金的管理人,基金账户内的财产,也要按照法律法规和基金合同的约定,来使用这些资金。上面提到的托管人,会对资金的使用情况进行监督。按照我国法律的规定,如果发现基金管理人的投资指令违反法律规定,或者违反基金合同约定的情况下,托管人还应当立刻向政府监管部门进行报告。所以,基金管理人是不能擅自动用我们的基金财产的。

而在最极端的情况下,比如某基金销售平台,甚至基金公司倒闭,那我们的钱还安全吗?

答案也是肯定的,因为按照法律的规定,基金财产根本不属于销售渠道、管理人、或者托管人的财产。因此假设我们购买基金的平台倒闭,甚至管理我们基金的公募基金公司都倒闭了,由于基金资产本质上不属于他们任何一方的财产,因此我们的基金资产还可以躺在托管人的基金账户中,不受任何影响。

那有些P2P平台,曾经也宣传过资金托管,为什么还会「爆雷」?

P2P所产生的问题本质和托管资金无关。而是由P2P案件中边界不清楚的借贷关系产生的。 普通人将钱放进P2P平台,本质上是通过P2P平台,将钱借出给其他第三方。 在这中间,不少平台没有将风控放在第一位,对债务人的实际偿还能力没有进行审慎的核实。 之后部分借款人资金链断裂,造成了投资人血本无归的情况。

另外有一些平台,在运作的过程中,远离了「居间中介」这一本职工作。而是自己摇身一变,变成了借款人。这样一来,出借人的资金直接到了平台方的或者其关联公司的账户中,而之后的资金流向,出借人就完全不清楚了。这种情形在一定程度上违背了出借人的意愿,网贷平台以网贷信息中介机构和借款方的双重 「角色」 出现,会发生严重的利益冲突,极不利于投资者的资金安全。

在整个P2P行业发展的过程中,除了上面提到的 2 种情况,在有些案例里,有些平台还变身成了代客理财的平台。在这种情况下,出借人并不完全了解平台方投资标的的质量。 因此后续也产生了预期收益无法得到兑付的问题。

如果拿公募基金行业和 P2P 行业进行对比的话,公募基金所能投资的范围受到法律严格监管。在这中间,其他参与的各方机构也都受到监管部门的监管。投资人可以清晰地知道基金的持仓情况,基金自身所持有的资产也受到多方的监管。因此投资者的资产的安全性是比在P2P平台上进行投资高出许多的。

如果你刚开始了解黑板报,这篇文章可以让你快速了解原理 黑板报答疑。

点击页面上方「知行黑板报」,可查看往期文章。

本文有关 P2P 内容,参见董新义《网络借贷平台的民事责任》,《国家检察官学院学报》2019年第2期。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

眼里有光的azure

眼里有光的azure

抢跑中证养老成功~ 撒花🎉

今天不加餐

今天不加餐

如果黑板报可以改在下午两点更新就好了,这样就能提前跟车了,不用等到第二天。

bear

bear

看来第一期只能等着医药or消费掉下来才有机会再发车了吗😂

SQ_yWEADS

SQ_yWEADS

想问下:一份的金额是怎么计算的啊?

Alvin_rqUnKo

Alvin_rqUnKo

500和红利可以自己选其他规模小的标的替换吗?

木鱼

木鱼

第一期股票仓位达到6成多达到上限,是以后都不会再买入股票型基金了吗?

冬天爱上了春天

冬天爱上了春天

搞复杂了,养老基金不是新开的吗,为啥不都一样呢?

Onepiczz

Onepiczz

黑板报第一期的跟车者,如果现在有新的资金,可以买今天发车的养老吗?

大漠_VTahWv

大漠_VTahWv

这么看好中证养老,为啥第一期不买呢。

桐桐

桐桐

第一次买,怎么买