在 2 月中旬创下成立以来的新高之后,过去一周,稳钱账户进入了震荡下跌的阶段。截止 2 月 25 日,我们看到稳钱账户示例账户的 2025 以来收益是 -0.35%。不少朋友可能会担心,这是怎么了?稳钱账户还稳吗?

其实正如图一里,稳钱账户月报在之前提示的,对于债券的收益不能简单地进行线性外推,认为过往的表现会一直持续,而是需要保持合理的预期。最近稳钱账户的下跌,就是由于债券市场在短期内的迅速回调导致的。比如稳钱账户持仓的易方达中债3-5年国开行A,这只基金在过去两周内的跌幅是 0.88%。下跌的主要原因,就是年初债券交易的热度过高,长久期的债券出现了回调。

不过,作为投资者也无需害怕。毕竟,稳钱账户是做好了资产配置的。

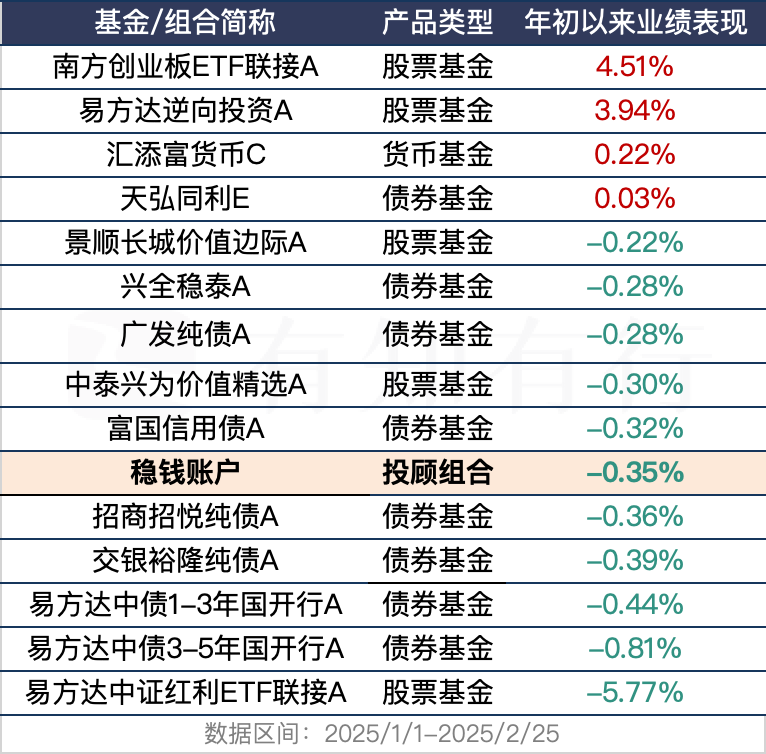

一方面,稳钱账户在债券结构方面,坚持短债和中长债分散配置,组合整体的债券久期在 1-3 年左右,以和你 1-3 年内的投资资金相匹配。比如我们看到,稳钱账户持仓的另一只债券基金,天弘同利E就表现不错。和上述的长久期债券基金不同,它作为短久期的债基,今年以来的业绩就是正收益。

另一方面,稳钱账户不止配置了债券,同样也配置了股票。最近一段时间股市的上涨,其实就部分对冲了债券的下跌。在图二,我们展示了稳钱账户持仓基金,自年初以来的业绩表现。

最后,稳钱账户在今年债券持续回调的压力测试下,示例账户年初以来的业绩 -0.35%,是正常的、符合投资预期的。稳钱账户面向的是你 1-3 年内不用的钱,用合理的股债分散配置,以期实现资产的保值增值。但这并不意味着,在每一天稳钱账户都创造的是正收益。

管理好资金的预期,学着接受波动,做好持有 1 年以上的准备,这是稳钱账户更希望传递给你的事情~

※ 稳钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。产品的过往业绩不预示其未来表现,为其他投资者创造的收益也不构成业绩表现的保证。请在全面了解产品的风险收益特征后独立作出投资决策。