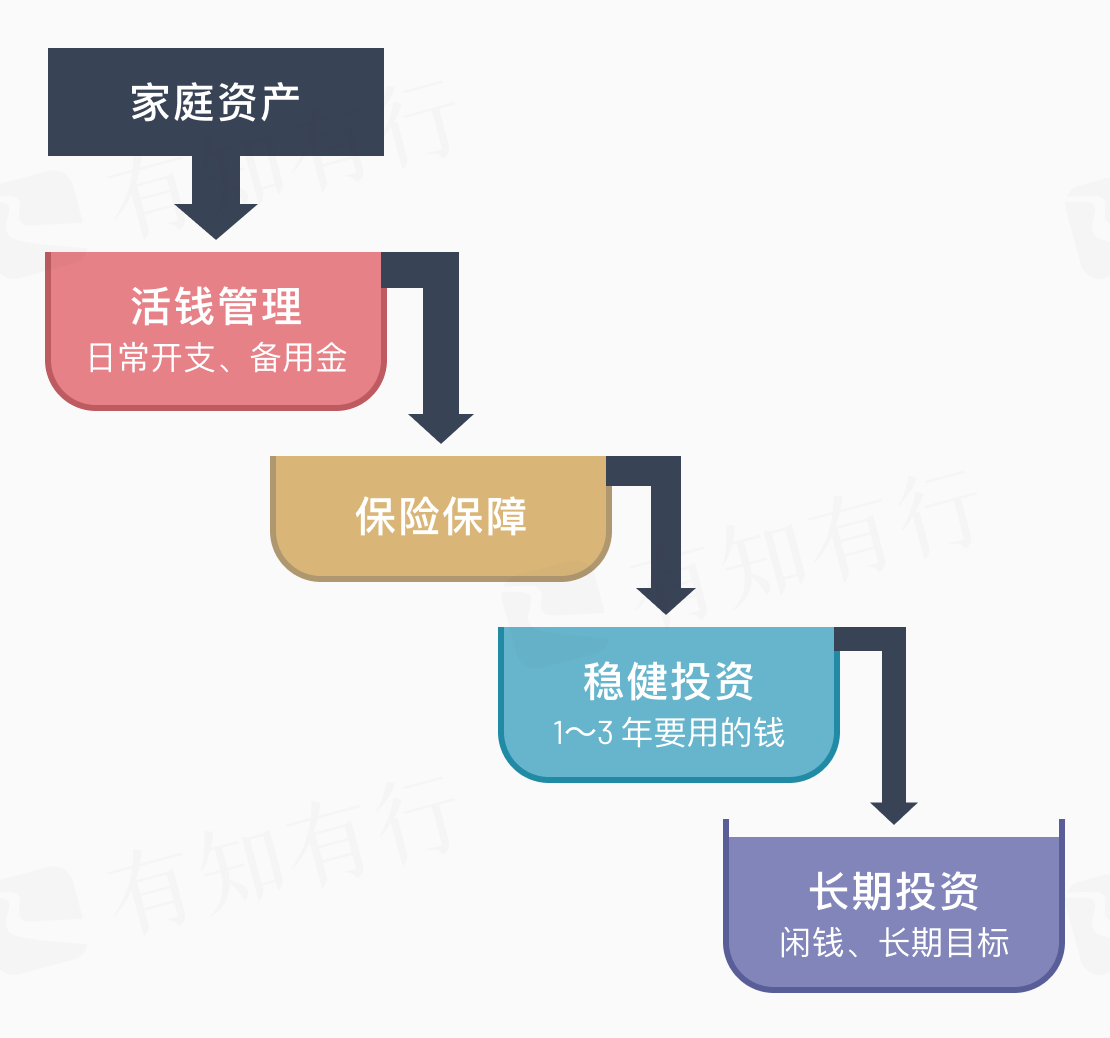

经常看有知有行的朋友都知道,「四笔钱」很像是一组从上到下的蓄水池(图一)。

先用活钱、保险和备用金,保障生活的底线不被击穿,再慢慢往下,去考虑未来可能的刚性支出和更长期的资产增值。

水会先蓄满第一个水池,之后再溢出到下一个水池。用这个顺序去梳理家庭财务,会更有条理一些。

如果把镜头再拉近,聚焦到日常要用、以及近几年可能要用的钱(活钱管理 + 稳健投资),我们一起来看看:这两个蓄水池里,适合放什么样的产品?

在这两个蓄水池中,主要有三类产品:货币基金、短债基金和稳钱账户。你很可能已经投入了其中的一个或几个。

从货币基金到稳钱账户,其实是一条预期风险和收益递增的阶梯。每往上走一档,就要多让渡一点时间、多承受一点波动,换回来的是更高一点的收益潜力。

第一档:货币基金

这大概率是我们最先接触的投资产品:支付宝的余额宝、微信的零钱通……都属于货币基金。

它的特点是流动性高。日常花销、临时支出、投资备用金、还没想好怎么用的钱,都先放这里,够用就好。

在有知有行 App 里,「投资钱包」就属于这个类型,底层资产是市面上费率水平较低的货币基金,「投资钱包」的最新七日年化收益率为 1.37%(数据截止 2026 年 4 月 20 日)。

第二档:短债基金

再往上,就进入稳健理财的范畴了。

短债基金适合管理半年到一年内想用的钱,比如一笔旅行预算、用来应急的生活备用金等。相应地,它的流动性就比货币基金弱,建议持有 6 个月以上。

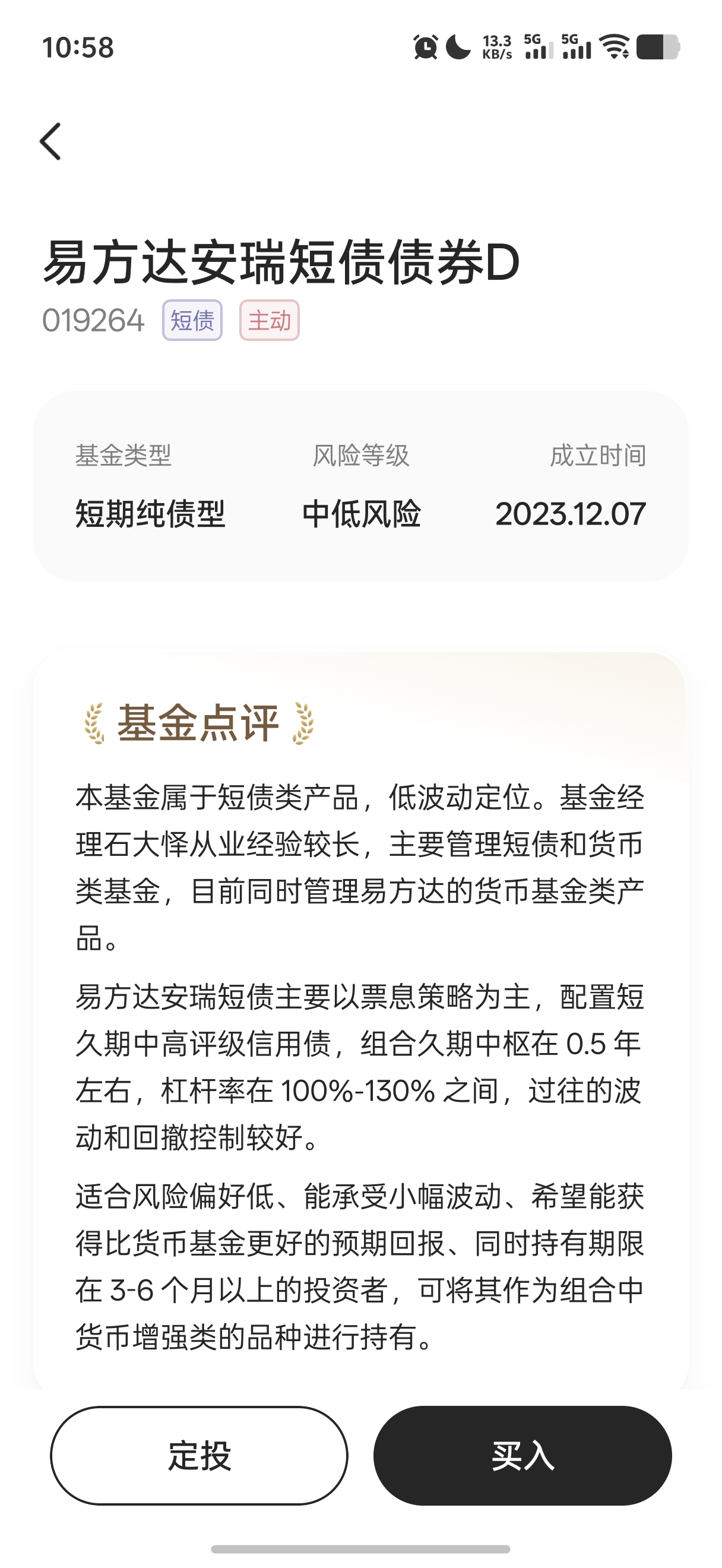

有知有行严选上架了一批短债基金,你可在「基金严选」中找到。如图三,即是其中一只短债基金的业绩表现。

第三档:稳钱账户

再往上一档,是像稳钱账户这样的投顾组合。它大概有 80% 的仓位投资债券,还配有 16% 左右的股票型基金。

这意味着,它对持有时间和波动承受能力的要求更高,更适合投入 1–3 年内不用的钱,并且需要能够接受过程中出现的浮亏。

在这里,你让渡的是更长的时间,以及「中途可能看到浮亏」的心理成本;换回来的,是比短债基金更高一档的收益潜力。

需要说明的是,这三类产品并不是只能三选一,它们可以同时存在,分别对应你不同投资期限和不同用途的钱。

具体到每个人,由于投资经历、风险偏好有所不同,配置也会有所差异。大家可以在实践中不断找到适合自己的稳健类投资。

先立于不败,而后再求胜。这是「蓄水池」告诉我们的顺序。

而在每个池子里,多一点收益的背后永远是多一点等待、多一点回撤。这是「风险收益阶梯」提醒我们的代价。

当我们在打理这部分日常要用、以及未来几年可能要用的钱时,如果一时拿不准,不妨先想一想:

这笔钱,多久会用到?你更想要的是方便取用,还是愿意多等一等,换一点收益空间?

想清楚这两个问题,再去看具体的产品,往往会更容易做出适合自己的选择。

※ 稳钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。单只基金销售服务由海南有知有行基金销售有限公司提供。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请全面了解投资产品风险收益特征,结合自身风险承受能力和投资需求,审慎做出投资决策。