无人知晓

无人知晓

你好,欢迎来到无人知晓。我是孟岩。这一期,我邀请到一位有趣的朋友。他在投资者交流交易平台雪球的 ID 是「不明真相的群众」;介绍栏里的介绍是「陪聊,陪赌」;挂在嘴边的话是「我不知道」、「这是一种正常的社会现象」。

他就是雪球的创始人,方三文,大家都称他为方丈。

这是我们的第一次见面。我俩从内容聊到社区,从投资聊到创业,从商业模式聊到人生修行……最后我发现,这一切都回到了方丈底层的世界观——在更长的时间维度面前,再聪明的人也是个傻瓜。

就像今天播客我选取的 BGM 一样,There is only the unknown ahead.

身处其中的我们,都是「不明真相的群众」。

本期播客及文字内容仅为分享,不构成投资建议。

方三文:雪球创始人及董事长。2010 年创办雪球,逐渐将雪球滚大。2014 年出版第一本书《老二非死不可》。2017 年 9 月发行自己管理的第一支基金——雷石价值美元基金,目标是「投资这个时代最有价值的资产」,同年出版第二本书《您厉害,您赚得多》,截止目前累计销量近 10 万册。2018 年 4 月在雷石价值美元基金的基础上发行雷石价值人民币基金。曾任《南方周末》头版编辑和网易副总编辑。

02:24 「不明真相的群众」背后有什么含义?

05:09 为什么方丈认为「UGC」比「PGC」更重要?

10:32 用户数量达到一定量级后,UGC 的信息质量会不会下降?

14:41 「在投资上,发现自己傻X比证明自己牛X重要一万倍」

16:31 怎么看待「择时」和「择股」?

18:41 如何了解一家企业的商业模式?(利润=行业规模 x 市场占有率 x 企业的净利润率)

20:59 护城河的五个方法:特许经营权、资源独占权、品牌、规模效应、网络效应

30:11 雪球具备「网络效应」吗?

31:02 怎么看一家公司的企业文化?

35:28 对信息质量的判断涉及到两个方面:信息的角度和权重

38:23 我对买入价格没有那么高的要求,但我喜欢在股价下跌或大家恐慌的时候出手

40:15 怎么看待「投资者情绪给基金经理造成困扰,甚至个别基金经理会违背自己的一些投资原则」的言论?

46:51 用宽基指数做资产配置适合绝大多数人,这样就够了

48:54 关于「二八轮动」的往事

51:42 我是一个悲观和乐观交织在一起的人

54:08 创业要多试错,投资要少做决策。这两种视角方丈是如何切换的?

56:27 一个好的初创公司创始人是什么样的?

58:18 「70 年归零」和「知识无法复制和遗传」是人类社会发展的主要保证

64:21 为什么会慢慢淡出雪球的管理?

67:02 陪聊也是在做投资

70:21 在更长的时间维度面前,再聪明的人也是一个傻瓜

71:57 什么是「修行」?

1. 如何看一家企业的商业模式?

方丈:选择一个企业或股票,我看中的是商业模式和企业文化,然后在合适的价格买入。具体怎么去了解一个企业的商业模式和企业文化呢?

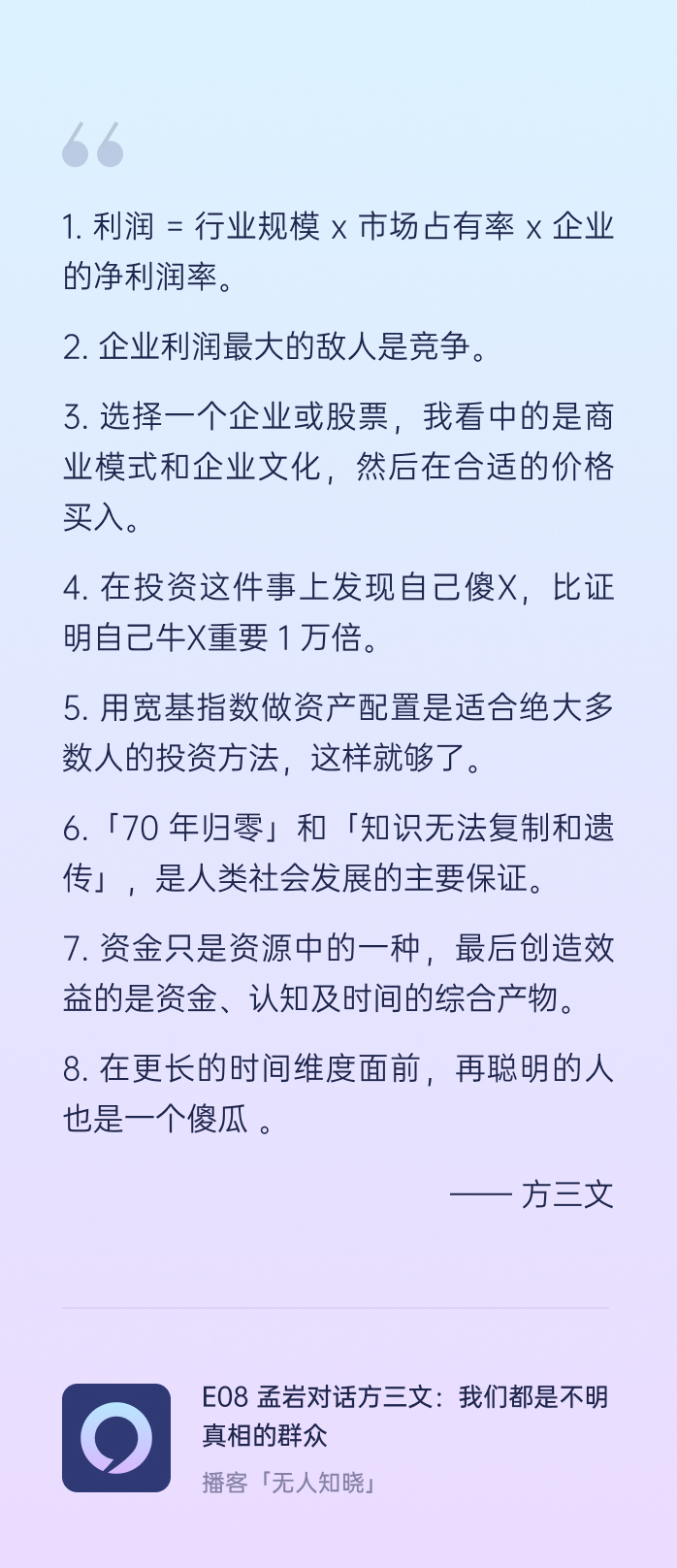

回到投资的本质上去讲,你买的是企业将来的利润,或者叫所谓的自由现金流。作为投资者,我们肯定是希望企业将来的利润有很多且能持续增长。我有一个利润公式,利润=行业规模 x 市场占有率 x 企业的净利润率。

第一,你的行业多大?如果是行业很大或者在持续增长,那你大体上能判断。这是一个基础。

第二,判断行业规模相对没那么难。判断市场占有率和净利润率很有意思。大部分企业不能获得足够多的利润,其核心问题要么是市场占有率不高,要么是利润率不高。

企业利润最大的敌人是竞争。所谓的商业模式好,核心来讲是这家企业的商业模式具备一定的抗竞争能力。巴菲特所说的护城河,就是这个意思。那有什么东西可以抗竞争?我们分析来分析去,也就是那么些东西。

比如说政府给你一个特许经营权。只有你能干,别人不能干。听起来是个护城河。实质上,如果这也是别人可以从事的特许经营,政府只是用行政命令来规定只有你能干,总体上不是那么靠谱。再比如,还有一种靠谱的叫资源独占权。你有矿,别人没法开采。还有一种极易竞争的是企业品牌。品牌是很好的护城河。规模效应也是一种护城河。规模效应的背后通常有企业的效率做支撑。但是规模效应一是会消耗资本;二是效益递减。这也会减少企业的利润。没有一个护城河是完美的。

我现在还特别重视一个护城河,是网络效应。大家都加入这个网络会导致最大的网络吃掉一切。微信就是最好的例子。开发一个功能和微信相似的产品很容易,但打不败微信。

以上这些东西都会体现在后面两个指标——市场占有率和利润率。

基于传统的特许经营权的企业,通常来说,这个行业的市场占有率不会非常高,利润率也不会非常高。

基于品牌的占有率也会有限,因为没有任何一种品牌可以占有所有的心智,但通常利润率会比较高一点。

只有网络效应在市场占有率和利润率上达到了共振。市场占有率很高,净利润率也很高。

我们从框架的角度去认知商业,可以得出一些大体正确的结论。认知公司很难,但放在这个框架下也不是完全不可能。

2. 如何去看一家公司的企业文化?

方丈:每家公司都是人来运营的。如果运营方法正确,或者说犯错概率小,那么企业的竞争优势就可以扩大,至少可以维持。从这个角度来说,企业文化也是公司竞争优势的一个工具。

我看一家公司的企业文化可能会分几个部分:

第一,这个企业的产品和服务是不是给社会、给客户创造了正向的价值,提高了效率,改善了体验。这是一个非常重要的基础。

第二,企业的员工是不是在好好工作,给企业创造了价值而不是造成损耗。

这个东西不难看到。你大概率可以接触它的产品和服务,能够从产品服务里闻到一种味道,很多时候你还有机会接触到员工,比如线下活动或者社交媒体。这些综合起来展示了企业的一种特质和味道。

第三个是企业和股东的关系。这一点非常重要。其实上市公司治理结构有一点非常奇特。无论它的股权结构怎样,都会出现资产实际控制人和所有人不一致。理论上来讲资产是股东的,而控制是实际控制人的。如果实控人主要考虑他的利益,不把企业利益与股东分享,那也是一个不好的企业。

总体来说,我们可以从产品、服务、社会、员工与企业、股东与企业这几个维度来看企业的文化。如果这几个方面都让你觉得舒适可靠,那么它的企业文化就是好的。

3. 怎么判断社交媒体上的信息质量?

方丈:对信息本身的判断涉及到两个问题。

第一,样本是不是足够多,角度是不是足够合理。 第二,对信息权重的判断。

理论上,信息肯定越多越好,但我们不可能掌握所有信息。无论如何,你掌握的信息都只是所有信息中的一部分。这个时候权重判断就非常重要。举个特别极端的例子。比如,劳动密集型的企业里员工的满意度一定是有限的。你问富士康的工人:你对工资满意吗?我估计没有一个人说满意。如果你这样就得出这是一个不好的企业,那是不对的。

我们应该这样看,在同样情况下,这个工人是去富士康还是去别的地方,这个才更重要。或者说,同样的条件下,这个员工在哪里工作/创造效率更高。

1. 在投资这件事上发现自己傻X,比证明自己牛X重要 1 万倍,该怎么理解?

方丈:投资是我们认知世界的一种方式。我们认知世界同样包含两种方式。一种是我认为自己的认知能力很强,我能掌握资本市场上资产价格涨跌的规律,这是一种非常激进的想法。今天新能源涨了,我很懂;明天养猪股涨了,我也很懂。

另一种认知方法是,理解我们的认知能力非常有限,可能今天新能源不懂,明天养猪股我也不懂。我们只能认识非常有限的公司和行业。

这是两种不同方式。前一种你必须证明自己很牛。后面一种是你需要时刻提醒自己——大部分我不懂。

从长远来看,至少对我来说,我认为后面一种更适合我。

2. 我对买入价格没有那么高的要求,但我喜欢在股价下跌或大家恐慌的时候出手。

方丈:我对价格的要求没有那么高。但我喜欢在股价下跌的时候去买,或者大家觉得这个行业出问题的时候,我倾向于买。

孟岩:但这个大家都觉得出了问题,你去买就代表你觉得可能还好,那这会不会某种程度跟你的「不可知」有点矛盾?

方丈:这个时候你只能去判断,这个没有办法。除非你不投资。总体上我认为投资的底层规律是比较清楚的。一个资产长期来看是不是好资产,并没有那么难判断。但是短期的价格永远在过度的乐观和过度的悲观前摇摆。这个规律你可以去利用。所以我说,我倾向于在过度悲观的时候去买。

孟岩:但前提一定是你比较了解这个资产。

方丈:是的。

3. 有一种讨论是,投资者的情绪给基金经理造成了很大的困扰,甚至个别基金经理会违背自己的一些投资原则,最后两败俱伤。方丈怎么看这种言论?

方丈:我觉得这个想法非常扯淡。你说因为投资的情绪导致投资业绩不好,那么我进行一个简单的逻辑上推理。第一种,假如按投资者情绪办事能够创造收益,那你按他的意思来办。大家都很高兴,这个事情不存在。第二种,如果按投资者的要求办没有用,那你应该无视这个情绪。无论如何都得不出「投资者情绪导致投资业绩不行」的结论。

孟岩:我在想,问题其实出在他拿了不该拿的钱。

方丈:你说得很对。拿了不该拿的钱只是其中的一部分。这背后其实是,你对投资市场的看法你自己并不确定,归咎于别人是非常糟糕的。

4. 对于大多数不想深入研究投资的人来说,方丈有什么建议吗?

方丈:用宽基指数做资产配置就可以了。我说的资产配置,主要是指跨国别的配置,比如中国、美国、欧洲、日本等等,基本能反映整个市场的情况。

孟岩:为什么大家都不太愿意?

方丈:大家还是过度自信吧。用宽基指数做资产配置是适合绝大多数人的投资方法,这样就够了。虽然这样就够了,但大家认为不够,那大家用别的方法去玩呗。

孟岩:大多数人还是过度自信,觉得我可能比别人更能判断市场,能挑中更好的股票,能获得更多小道消息。这些东西实际上都会扰乱我们。

方丈:所以最终又要回到世界观上。如果你认为自己是一个很聪明的人,有超额的认知能力,能获取超额利润,那你的投资方法是与之相匹配的。相反,你认为自己是个不明真相的群众,没有特别高于他人的认知,也不指望自己能获得超额收益,那你的投资方法也是与它相匹配的。但是我觉得前面一种大概率会落空,后面一种大概率能够成立。

5. 投资上要做好最重要的四件事

孟岩:如果我们把一个人长期的投资收益也做一个信息权重的话,有几个比较重要。第一,持有的时间长;第二,别乱折腾;第三,做好资产配置;第四,别在太贵的时候买。如果这几件事都解决了,其他的细节(比如买什么)没那么重要。

1. 创始人要多试错,投资者要少做决策,这两个视角方丈是如何切换的?

方丈:我觉得不需要切换,思路是一样的。总体上,你要做和社会进步、经济发展相匹配的事情。公司会受益于人类科技的进步和创新。同时,你又要认识到,公司的资源有限的,能力是有限的。所以要做到以下几点:

第一,尽量聚焦,少做业务。

第二,做的过程中尽量少决策,提高决策质量。

第三,要有一种企业文化,能把你的员工和组织架构的能量发挥出来,而不是依赖你一个人。

2. 一个好的初创公司创始人是什么样?

方丈:我觉得一个优秀的创始人大概是这样的。

首先,他有极强的成就动机,俗话说就是有野心。这也是他乐观的一面。

第二,他要有在业务上做出正确决策的能力。他正确的概率必须高,同时他对自己的正确率又有敬畏之心。简单来说,就是认为自己要尽可能提高正确率,但也不敢保证一定正确。在敬畏正确的基础上,在公司内部要有授权、有让利。这样的企业领导人大概率是能做得好一些。

孟岩:我觉得挺有意思的。如果让我简单总结的话,我觉得是,这个人其实很厉害,但是他对自己的厉害又有敬畏之心。这样的话,第一,他能持续进步;第二,他能听得进去意见;第三,他能够在企业里让利,让员工参与到决策里。

方丈:对,能力是杰出的,态度是谦虚的。

1. 我是一个悲观和乐观交织在一起的人。

方丈:我是一个悲观和乐观交织在一起的人。

我对人类科技进步,制度创新、经济发展很乐观。工业革命三百年以来,科技进步、制度创新是两大核心驱动力,经济得以持续发展,生活得到巨大改善。我相信未来依然会是这样。这一点我是非常乐观的。

同时我对个体是非常悲观的。个人能力非常有限,运气会均值回归,甚至在一个 70~100 年的时间周期里,生命会死亡。这一点我是比较悲观的。

2. 「70 年归零」和「知识无法复制和遗传」,是人类社会发展的主要保证。

方丈:70 年归零是人类社会公平的主要保证,也是人类社会持续发展的保证。每个个体的独特性很难解释,但同时个体之间的差异性很明显。比如,你比我聪明十倍,你又在不断地积累你的优势,如果 70 年不把你归零,最后你的优势就会把我当作蚂蚁一样碾死。我认为,有两个东西保证人类社会的发展。第一,70 年归零;第二,人的能力和禀赋整体上无法复制和遗传。所以这个社会总体上运作得挺好。

3. 我们每个个体该如何应对世界的不确定性?

孟岩:我们应对这个世界的不确定性,有一个方式是尽量长期地做事。我之前跟伙伴们分享过一个观点,钱只是你的一小部分。你的时间和才华,投到哪家公司,跟谁工作……这些看不到的东西,远比投资这件事重要得多。

方丈:我非常赞同这个观点。资金只是资源中的一种。最后创造效益的是资金、认知及时间的综合产物。

孟岩:打个比方,作为一个员工,我把我的时间、才华投资到公司里,跳槽相当于切换标的。从这个角度来说,方丈也认为,应该少做决策(跳槽)吗?

方丈:是这样的。以我自己的经历为例,理论上我只做过三件工作。第一份是在南方周末工作,从事传统的新闻采编;第二份是在网易从事内容管理工作;再后来我创立了雪球。

我觉得,如果一个人频繁跳槽的话,说明他的决策是很草率的。这样就有问题。我估计,大部分公司对频繁跳槽的员工或者应聘者多少都会持一些怀疑态度。

但同时,当你做出一个质的判断时,决心要下得坚决。互联网兴起之后,传统媒体新闻行业的价值就大大下降了,这很容易判断,这个时候你就必须做个决定。

4. 在更长的时间维度面前,谁都是个傻瓜。

孟岩:我前两天看了您的雪球直播,当时有读者问您,为什么喜欢《红楼梦》?您说,因为很多书里面讲的知识,过了一二十年、一百年就过时了,但是《红楼梦》中描述的那些人类情感是持久的。我觉得特别符合今天聊的主题——在更长的时间维度面前,可能再聪明的人也是一个傻瓜。我觉得,这句话可能是您的世界观中非常底层的东西。它指导您怎么去建内容社区;如何看待 PGC、UGC; 怎么去投资;怎么去做企业等等。

方丈:大体上是这样。不光是我,别人大概率也是这样。一个人的行为是由他的底层价值观决定的。

方三文:在更长的时间面前,谁都是个傻瓜

投资第一课:钱是从哪儿来的?

孟岩:细节上雕花

孟岩:资产配置是胡扯吗?

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

独自上场

独自上场

感觉太神奇了。就像两个经历了很多事的出家人,坐在一起平静地聊了很多这些经历带给自己的东西。不迎合,大大方方地说我完全不认同;不抬杠,承认很多事情无人知晓。我想这就是投资带给他们身上的东西吧。希望有一天我也会这样平静。

心之所向_Hq66Vt

心之所向_Hq66Vt

我把最有营养的一段划给大家: 5. 投资上要做好最重要的四件事 孟岩:如果我们把一个人长期的投资收益也做一个信息权重的话,有几个比较重要。第一,持有的时间长;第二,别乱折腾;第三,做好资产配置;第四,别在太贵的时候买。

许多钱

许多钱

“人最大的痛苦就是无法跨越知道和做到的那个鸿沟,就是人要接受自己的有限制,就是第一,人要承认自己是有限的,于是承认你的逻辑是有限的,承认你的理性是有限的,承认你的阅读是有限的,承认你整个人就是在偏见之中,你这一生就是在走出偏见。”

逆水行舟

逆水行舟

“这期节目一定会引发大反响。小羊,推送要卡好时间,让更多人听到…”😜

孟岩

孟岩

在更长的时间维度面前,再聪明的人,也是一个傻瓜。

夜航西飞飞

夜航西飞飞

“在更长的时间维度面前,再聪明的人也是个傻瓜。There is only the unknown ahead. 身处其中的我们,都是「不明真相的群众」。”

孟岩

人做任何事情都是由我们的底层价值观决定的

大鱼先生

大鱼先生

孟岩人脉真广,网罗了几乎所有我喜欢的国内投资人,主理人来无人知晓,沈潜,方丈,曹名长,等等等等,预感后面几期晖有唐朝。

眼里有光的azure

眼里有光的azure

「如果你认为自己很聪明,又或者,你认为自己是个不明真相的群众,没有特别高于他人的认知,你的投资方法都是与它相匹配的。」 认真点头并提供一个UGC: 2021年,投资中我有一个很大的感触和改变是:从盯着彼得·林奇说的业余投资者的优势,到接受业余投资者的劣势。 关注业余投资者的优势的我, 在去新疆旅行的途中,发现了新疆人爱喝的白酒伊力特以及输变电和能源公司特变电工; 在和朋友的朋友交换盲盒的聊天中,发现了他工作的福利超好的银行宁波银行……(还有无数这样的发现~) 然而,不是每一个我福至心灵/慧眼识金的公司我都能读懂的。 更确切地说,了解一家公司的业务和发展主线、增长势头的背后,需要理解这家公司的商业模式和持续竞争优势所在,这需要很多的兴趣和热情 + 很多的时间和精力。 可投入研究的时间和精力不足,就是我体会到的业余投资者的劣势之一。 这会导致能力圈过小,很可能发现 10 个公司,8 个读不懂,剩下 2 个勉强理解一些,却要么并不能确定它具有持续竞争优势,要么当前股价已经预支了未来多年收益。或对公司的理解不透而信心不足。 看到了自己的不足,所得盈利来源是运气而不是能力。于是,不再平均分配资金心心念念扩大资金量以争取 A 股打新的制度红利了 —— 我宁可通过申购打新基金来获得打新红利,而不是为了芝麻丢了西瓜。增量资金会更多投入基金中。 虽然依然想用真金白银逼一逼自己去观察商业世界🍬 @在有知有行的第524天

Lulu2021

Lulu2021

无人知晓每次听,开始发现孟大把投资认知这张网,帮我们越织越大。听后发现自己的认知又跳脱一个层次。方丈的世界观,如果说我的在一层的话,方丈在70层看下面。每个人都太过局限的看世界。 投资方面收获,资产配置,配置宽基指数。目前我的配置了中证300+500,E大的S定投(包含国外);简七的极简组合(包含美股,再平衡原则);慢慢把股票上面的资金开始转向指数基金,对股市有了足够的敬畏之心。 笑点,其实在红尘中修行,远比寺庙要难的多。哈哈。