新年伊始,作为个人投资者,除了对已有资金做好年度规划,我们一定也期盼着在新的一年里增加可用于投资的资金。然而,仅仅告诉自己管住乱花钱的手,或者单纯设置一个目标,往往会导致计划实行未半而匆匆结束。

怎样才能增加执行到底的可能性呢?今天的文章探讨的正是这个话题。作者也谈钱是一位资深的财务自由计划实践者,他把自己长期稳定执行年度预算的经验,总结在了这篇 7000 字的文章中,他对怎么开始、怎么追踪、怎么应对预算超支,都做了细致的指引。

我个人非常喜欢文中提倡的一个观点:规划预算不应该是牢笼,而是帮助我们找到持久幸福感的工具。新的一年,希望大家通过制作年度预算,对生活和投资都拥有更多的掌控感和幸福感。

祝开卷有知!

本文选摘自《工薪族财务自由说明书》,作者:也小谈(公众号:也谈钱)

我身边的朋友常常用「自律」来评价我,尤其是在消费和理财方面。但是,实际上我并不是一开始就能做好这些,我也是从消费大手大脚一点点转变过来的。大学时期住宿舍、吃食堂,当时的开销居然比如今在欧洲工作生活还要高。

在实现理性消费这个问题上,对我帮助最大的就是规划预算和建立愿望清单了。

在前文(编注:此处指的是《工薪族财务自由说明书》的前两章)中,我们对实现财务自由的计划做了一次完整的拆解,对于工薪族而言,财务自由的进程受两大因素影响——本金和收益率,而影响本金积累的一个重要因素就是预算了。

如果要把实现财务自由所需的技能进行排序,我认为规划预算少说也应该是前三的位置。

接下来,我会介绍预算的基本原则、完整的预算规划,以及大家普遍关心的预算超支的应对方法,并配合具体的 App 操作来示范。希望能够解答大家关于预算的疑惑。

很多人排斥规划预算,觉得制订了预算会束手束脚,还时常会超支。但是我认为预算不是一个牢笼,而是一个时钟,它会告诉我们当前时间和剩余时间,帮我们判断自己离目标还有多远,量化整个消费过程。

假如要参加一场非常重要的考试,到了考场你却发现自己没戴手表,现场也没有钟表,监考老师也不告诉你时间进度,你当时会是什么心情?正当你心急如焚的时候,后桌一位同学递给你一块手表,你是什么心情?体会这种心情,这才是对预算应有的感觉。

真正让你束手束脚的不是预算,而是生活本身。现实与目标的差距即使没有预算,依然存在。但是就如同前面的举例,甭管考试多么困难,你都希望自己随身携带一块表。因为有了准确的时间,你才有可能在这场困难重重的考试中获得自由的空间。

有限的预算会促使我们优先考虑最需要、最重要的东西,而不是满足即时快感。当资源有限的时候,我们才会认真考虑到底什么是必需的。因为预算有限,我们会更多地考虑已有物品更广的用途,让每笔消费产生的幸福感更持久。

确定预算的目标并不难,预算目标 = 收入 - 储蓄目标。但是在具体规划预算和执行预算计划的过程中还有不少值得注意的细节,这一节我就来详细介绍。

规划预算并不是我们天生就会的技能,也不是拍脑袋想出来的。在规划预算时我也失败过多次,而下面这几条原则和标准都是我从失败中总结出来的。

好预算的原则:

全覆盖。我们的每一笔开销都应该被放到预算中,如果有预算监控不到的位置,基本等于没有预算。

无重叠。出于不同的目的,我们可能会设置不同的预算分类,比如餐饮预算、消费预算,不同分类之间尽量没有重叠部分,以便提高统计效率和确保参考价值。如果我有三个预算,但是两个预算有重叠项目,预算的很多参考指标就失去了意义,我会在后文详细介绍。

好预算的标准:

目标导向。预算是为理财乃至生活目标服务的,不要把目光局限于预算本身。就这本书的内容来说,预算是为了帮我们实现高效储蓄。

考虑意外。预算超支和出现意外大笔开支都是正常现象,我们需要一个完整的体系帮我们处理这类问题。如果一个预算总是能够被完美执行,这个预算很可能就有问题。

长线思维。每月预算的本质是「年度开支 ÷ 12」,甚至是「5 年开支 ÷ 60」,而不是简单的每月开支。因为很多开支是按年重复的,比如保险费、学费、旅行费,若只看每月开支,我们很容易受到局限。

这里我要强调一下「全覆盖」这个原则。如果我们只说「预算」两个字,很多人想到的是每个月的日常开支,如这个月吃饭花了多少钱、坐车花了多少钱等。而当我们把过多的注意力集中在日常开支时,就非常容易忽视那些没有每月重复的开支,比如旅行费用、保险费用、培训费用、送礼费用等,而这些开支往往要在我们每年总开支中占一半的比例。根据我的不完全观察,规划预算时没有考虑这些大笔非规律开支,是最后预算失败的最大原因。

为了解决这个问题,我建议大家以年度规划预算,即年度预算。年度预算包括我们的一年中的每一笔开销,即使是意外开支。以年度规划预算,把每一笔开支都规划到年度预算中,是会预算与不会预算的分水岭。

说到预算不能不提记账,记账和预算一般是放在一起考虑的。如果没有预算,账本中的数字最多只能发挥三成功力。「我记账了依然每个月该花多少还是多少」,主要原因就是缺少预算。但是,没有记账作为数据基础,预算就是空中楼阁,拍脑袋想出来的数字都是不可靠的。没有记账习惯的人,估算开支的时候,常常会习惯性地忽视很多重要的细节,比如:

单笔很小、总量很大的琐碎开支

手机、电脑、家电等大件商品的开支

旅游、娱乐、聚会等不定期的开支

意外导致的开支

想要规划预算,要先开始记账,并记住「全覆盖」原则。良好的预算需要以至少一年的账目作为基础。当然,过去没有记账习惯的朋友,也不是不能做预算。可以同步开始记账和做预算,在实践中不断调整,这也是一个非常好的学习过程。

我个人认为预算没有必要过细,不用设置购物预算、交通预算、餐饮预算等太多分类,如果这项超支,那项又没用完,到头来又是一大堆问题。

我们回到目标导向的原则上,预算的目的是什么?为的是控制开支,实现高效储蓄。 所以,如果是个人记账,分三类基本足够——餐饮日常、居家日常和购物消费。同时要注意之前的两个原则——全覆盖、无重叠。

餐饮日常,对应食品、日常用品等开支,我把能在超市里直接买到的东西归到这一类

居家日常,对应房租、水电费和其他生活必需开支,也包括保险、办事费用等

购物消费,对应购物开支,如果你不知道一笔开支应该记在哪里,也可以放在购物消费中

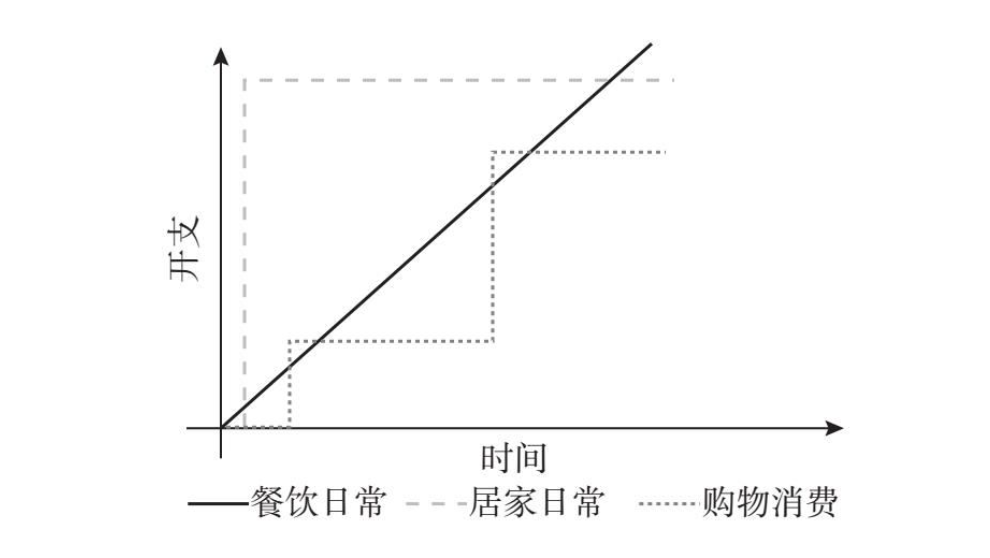

这三类消费各自都有很明确的特点,对比如下图所示。

图一:三类预算特征对比

餐饮日常的开支与时间是线性关系,在理想情况下每月预算的使用情况和时间进度是同步的。

居家日常的每个月开支相对稳定,而且大部分费用是在月初或月末支付的。居家日常开支的压缩相对较难,但是一旦压缩了常常会带来飞跃性的成果。不过我个人并不建议大家为了省钱换车、换房子,毕竟我们的生活不是只有理财,更重要的是做好平衡。

购物消费开支则常常是跳跃性的,尤其是当购物单价比较高的时候。建议控制消费进度不要超过时间进度,大件商品开支、意外开支除外,具体的处理方法会在后文介绍。

相比于设置预算的分类,设置每项预算的具体额度要困难得多。每个人的情况都不一样,这里我也只能重复前文的介绍——规划预算最好有超过一年记账记录的支持,且以年度规划预算,而月度预算 = 年度预算 ÷ 12。

除了这种分类方法以外,也有基于必需开支和非必需开支等其他的分类方法,如日本 Kakebo(簿记)预算方法所建议的:

必需开支,如房租、水电费

可选开支,如外出就餐的费用

娱乐休闲,如买书、看电影的费用

其他消费,除了上面以外的其他所有

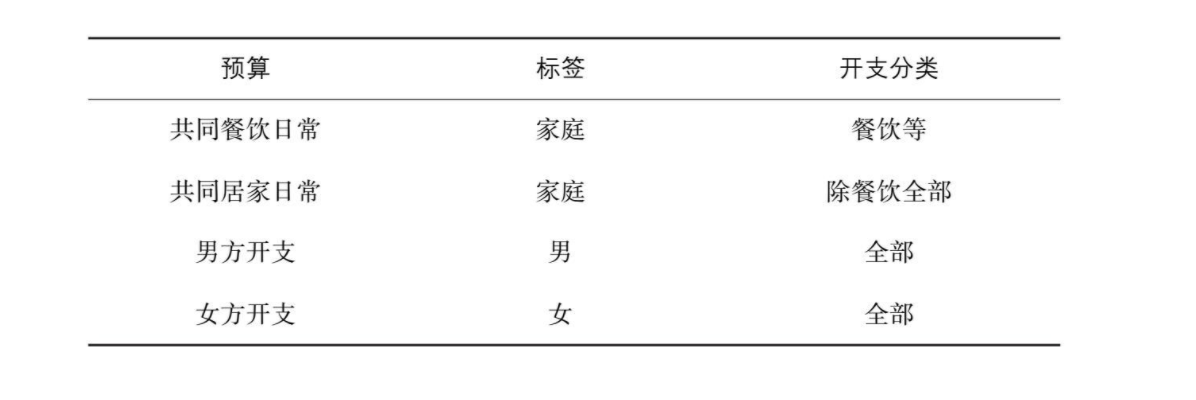

关于预算的分类,我们可以根据自己的需求进行选择和调整。家庭预算与个人预算稍有区别,我建议可以这样划分:

共同餐饮日常

共同居家日常

男方开支(购物消费)

女方开支(购物消费)

两个人一起花的钱,要么归入餐饮日常,要么归入居家日常。大件消费可以摊销,计入居家日常中,摊销原则后面会细说。

而单独一方花的钱,不论具体的开支分类,都直接计入自己一方的独立预算中,意外消费也是一样的原则。

可能有人会对这样的划分表示反对,觉得夫妻之间账目算得太清楚影响家庭和睦。我的看法正相反,真正影响和睦的不是账本上的数据,而是猜忌,是夫妻互相觉得对方花得多,自己花得少,然后陷入了无休止的争吵。

有了明确清楚的统计数字以后,夫妻可以一起看看账本上的数据,有问题解决问题。因此我再次强调,真正让你束手束脚的不是预算,而是生活本身。别让预算为你的焦虑「背锅」。

规划和跟踪预算离不开记账软件的支持,市面上的记账 App 并不少,但是大部分 App 的预算功能太过简单,满足不了预算的要求。

为了实现上面所说的几项原则和标准,记账软件应该满足下面几项要求:

拥有灵活自由的自定义预算

预算余额自动结转到下一期

在预算之间自由转移额度

拥有强大的预算报表分析功能

自定义预算:预算分类、开支分类、账户分类,这几个概念很容易混淆。开支分类是指衣食住行等开支的划分,账户分类则是和我们的真实账户一一对应,而预算分类则是完全另一套思路,比如可以按照家庭成员划分、按照时间划分等。

余额结转:我强调过,月度预算 = 年度预算 ÷ 12。我们的开支不可能是月月平均,必然是有超支、有结余的,所以需要能把上一期的超支或者结余自动结算到下一期。

额度转移:我们规划预算的最终目的是控制整体开支。当一项预算有结余、另一项有超支的时候,可以通过预算转移功能灵活调配,而无须重新规划。

我常用的记账软件是 MoneyWiz,它的预算功能基本满足我的需求。所以下文将以 MoneyWiz 为例来介绍我是如何规划预算的。

介绍了规划预算的原则和标准,让我们来看看如何用 MoneyWiz 进行实践。

首先,我们需要了解一下 MoneyWiz 预算系统的基本原理。在 MoneyWiz 中,预算系统本质上是一个高级的账目过滤系统。按照预定条件设置好预算后,就会自动过滤符合条件的账目,并进行跟踪统计。

以下,用下图来说明 MoneyWiz 预算系统的基本原理及其和消费账目之间的关系。

图二:MoneyWiz 预算系统

截图左侧是一条消费账目的明细,显示我在「超市」用「银行卡」购买食材分类为「食品杂货」,花费 76 元,因为是家庭开支,所以标签填写的是「家庭」。这四个维度非常重要。

截图右侧则是我设置「共同餐饮日常」预算,按照如下方式设置过滤规则。只有符合全部过滤条件的开支才会被共同餐饮日常预算所记录。

「账户」,就是这个预算系统所监控的账户,除此之外的账户的消费则不会被预算系统统计。

「分类」,设置为食品杂货等共 3 项,监控共同餐饮日常开支。其他开支分类如房租、水电费、购物消费等就不会被预算系统统计。

「标签」,设置为家庭,则只有这个标签下的开支才会被预算系统记录。如果是自己的开支,打上其他标签就不会被统计了。

截图中的这笔消费因为满足了预算系统的全部过滤条件,所以会被预算所统计。预算系统会从剩余预算额度中自动扣除这笔开支。

MoneyWiz 中高度自定义的预算过滤功能构成了整个预算系统的基础。这一节可以帮你快速评估自己的记账功底。如果你还能清楚地分辨出账户、预算、分类、标签的区别,那你的记账功底就算是基本过关了。

预算系统除了过滤功能以外,还有一些其他功能选项,如图四所示,稍微解释一下以便大家理解。

图三:预算系统对相关开支自动监控

图四:预算系统的扩展功能选项

关于时间和频率的设置比较简单,着重解释结转和结转余额。结转可以把上一期的预算余额自动结算到下一期,这个功能非常重要,一定要开启,这涉及前面所说的规划预算的「全覆盖」原则。

开启结转以后,会给预算调整带来一定的难度。如果我想要调高一点儿预算额度,前面每个月的预算都会被相应调高,并通过结转功能累计过来,这会导致很多问题。如果我删除旧预算,重新设置预算,这样一来预算历史就被打断了。所以我们可以考虑重新设置结转余额,把旧预算的超支和结余考虑进来。

在前文中,我建议家庭预算分为共同餐饮日常、共同居家日常、男方开支和女方开支。现在我们来看看这个分类应该如何在 MoneyWiz 中通过自定义预算过滤规则实现。我们可以用标签做第一次过滤,再用开支分类做第二次过滤,如下表所示。

表一:家庭预算分类的标签和过滤规则

因为「全覆盖、无重叠」两个原则,我们需要在设置预算过滤规则的时候考虑全部的可能开支。

先考虑「全覆盖」原则,看分类的话,共同餐饮日常和共同居家日常对家庭标签下的全部开支分类实现了监控。至于男方开支和女方开支,本就是全部分类,也没有问题。

再考虑「无重叠」原则,不同类型的开支通过标签和开支分类实现了清晰的划分,正常情况下不会出现一笔交易被计入两次预算的情况。

但是,这里有一点要注意,每条开支必须有且只有3个标签中的一个,多了少了都会出问题。少了,这笔开支不会被预算监控;多了,就会被计算多次。刚开始使用可能需要适应一段时间。

如果只是个人预算,只记录自己的开支状况,则大可不用标签过滤,只区分餐饮日常、居家日常和购物消费三类即可。

首先强调一下,预算偶尔超支是完全正常的,不可避免。前文提到好预算的三条标准的后两条——「考虑意外」和「长线思维」,就是为了处理超支而准备的。大件商品开支、意外开支、消费周期都可能导致我们的预算超支。

从处理方法上来看,主要有三个应对策略:预算转移,提前准备,事后摊销。

预算转移:我们前面把预算分成了几类,如果超支的只是其中的部分预算而且金额不大,我们可以把尚有结余的预算额度转给超支的预算,实现整体的平衡。

提前准备:很多消费周期是可以预知的,比如「双十一」。我们完全可以提前 3 个月降低预算水平,给「双十一」留出足够的预算空间。假如平时买东西每个月花 2000 元,那就减少到 1000 元,等到「双十一」的时候我们就攒出了 5000 元的预算额度。

事后摊销:有些大件商品开支或者意外开支很难提前准备,就可以采用事后摊销的策略。通过降低后面的预算,来把之前的超支补回来。比如我之前买了一台笔记本电脑,事后总共花了 18 个月、每月摊销 760 元才摊销完毕,在此期间我的购物消费预算会降低 760 元以弥补亏空,我把自己的购物消费预算从每月 1750 元,砍到了每月 990 元。

现在我们来看看不同方法在 MoneyWiz 中应该如何具体操作。

如果只是个别预算超支,而其他预算尚有结余,我们可以使用预算转移功能在不同预算之间转移预算,按照图五操作即可。

图五:预算转移功能演示

提前准备和事后摊销本质上都属于摊销策略,我就放在一起介绍,原理是互通的。

摊销策略在记账上有两种实现形式:一种适合少量的大件商品开支摊销,比如手机、电脑和家电等,特征是账目少、金额大;另一种则适合某一时间段的超支,比如我突然回国一趟,就会造成这段时间的预算普遍超支,账目繁琐。

这里就以我之前买电脑为例,消费 13680 元,摊销 18 个月。操作步骤如下:

建立一个虚拟的摊销账户。

买电脑的开支不记录为开支,而记录为转账,转账到摊销账户,明细为「买电脑」。

建立一个每月 1 次、共重复 18 次的周期账目,从摊销账户支出。

每个月到了设置好的时间,MoneyWiz 就会按照设置自动记录一笔支出。

由于最初的开支被记录为转账,所以这笔大件商品开支在初始时不会对预算系统产生影响。只有到了后面每月摊销的时候,才会被预算系统监控到,记录摊销。

图六是这个周期自动记账的示例,每月重复 1 次,重复 18 次后会自动提示结束。

补充一点,可以把用来摊销的虚拟账户在扩展中设置成不计入净值,这样既能看到自己实际的财务状况,也可以用摊销让自己的预算不会处于超支状态。

大件商品开支摊销的方法只适合少量、高金额的开支,如果是一段时间密集消费导致的超支,这个方法并不适用,因为实在太烦琐。所以我又想出了第二个办法——设置一个独立预算池。

有段时间我回国了一趟,整个行程开销 11500 元左右,以我个人每月 1762 元的预算来看是完全不够的。如果不做处理,会导致未来很久个人预算都是超支状态,这就失去了参考意义,所以我对这部分的预算做了专门处理。

图六:周期自动记账

假设原本超支的预算命名为「我的开支」,操作方法如下:

建立一个独立预算池,命名为「我的开支缓冲区」,预算设置为 0 元。

从「我的开支缓冲区」转移 15000 元预算至「我的开支」。

从「我的开支」每月摊销时转回部分预算至「我的开支缓冲区」。

建立「我的开支缓冲区」之后转移 15000 元预算,这样一来「我的开支缓冲区」剩余预算为 -15000 元,「我的开支」增加预算 15000 元,就把超支放在一个单独的预算池中。而「我的开支缓冲区」的数字就是之前超支待摊销的金额,一目了然。

但是,这里又涉及一个问题——如何满足「无重叠」原则?方法很简单,如果这个缓冲区本身不监控任何开支,只是作为一个指示作用的虚拟预算,也就不会对我们的预算体系产生任何影响。具体实现如图七所示。

图七:预算缓冲区设置

这个预算的技巧在于设置标签,我设置成「要还钱」。但是实际上,我在记账开支的时候从来都不会使用「过桥」这个标签,所以整个预算并不会监控开支。

在前文我们强调了「无重叠」原则,这主要是为了降低我们对预算的跟踪和统计成本。

图八是 MoneyWiz 的预算系统界面截图,除了每一条预算以外,App 的最上方还会显示所有预算的使用情况,给用户一个快速直观的参考。但是如果预算过滤规则出现了重叠的情况,就会导致这个数据有误,影响我们的判断。

图八:MoneyWiz 预算系统界面截图

除此以外,还有一个非常有用的预算报表也需要「无重叠」原则的支持——预算分类对比。图九就是 MoneyWiz 生成的当月预算对比图,可以直观地看出不同预算开支的占比情况。如果预算出现重叠,对于分析统计结果也会产生不小的干扰。

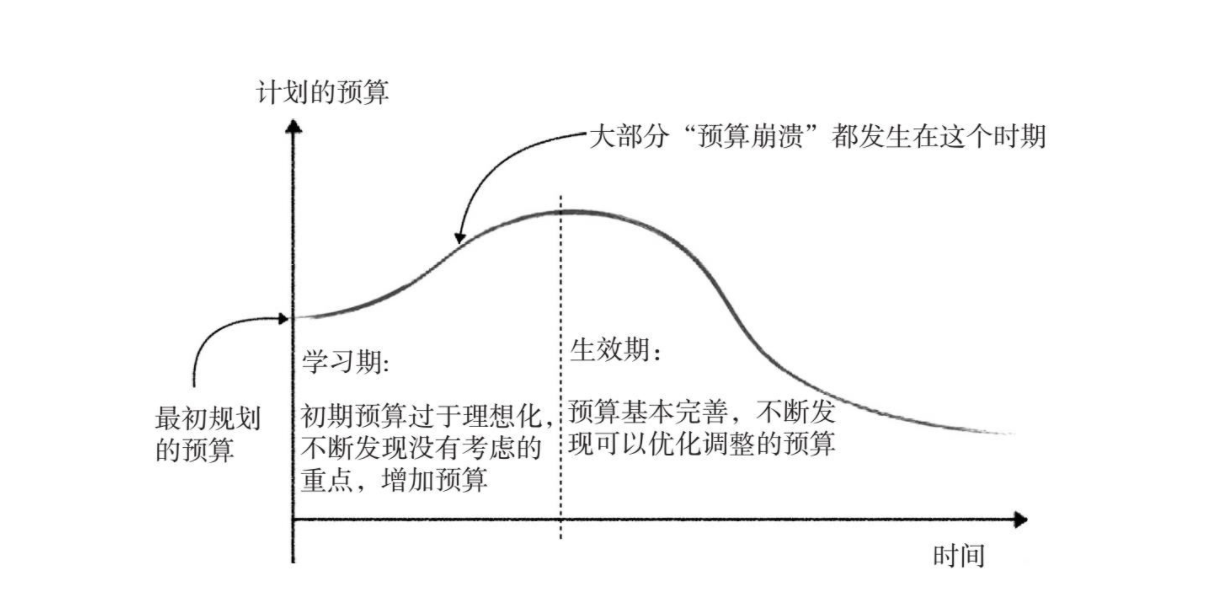

规划预算常常有两类错误的操作:一种是前期思考准备太多,费时费力;另一种是盲目开始,遇到困难轻易放弃。

图九:MoneyWiz 生成的当月预算对比

我的建议是「小步快跑,快速迭代」。先制订一个大概的预算计划,在执行的过程中,我们会不断发现问题,然后持续调整和优化自己的预算计划。好预算是不断调整优化出来的,而不是设计来的。在最初制订预算计划的过程中,我们可能要遇到很多困难,不断调整优化,逐渐接近我们的目标。具体如图十所示。

图十:制订预算计划的过程

在初期规划预算时,因为考虑不周,我们的预算往往过于理想化。因此,我们会经历让人崩溃的超支阶段,几乎会月月超支,然后不断提高自己的预算标准。这是正常情况,而且这种情况往往会持续半年甚至更久,大部分人会喊着「做了预算也还是该花多少钱还花多少钱」,然后放弃预算。

如果我们有幸坚持下来,那么我们将开始收获预算给我们带来的改变。在这个阶段,预算已经非常全面,我们的注意力会逐渐转移到「什么钱该花,什么钱不该花」上面,开支越来越少,生活质量却越来越高。

最终我们可以进入依靠预算指导消费的状态。以前,我们是先消费、再超支,而以后是先看预算,再决定要不要消费。预算就这样被内化到了生活之中。

在这篇文章中,我们重点讨论了如何规划和执行预算,帮自己更加高效储蓄:

预算的意义在于指示「时间」,而不是用来限制自己。

规划预算要以年度为期限,涵盖全年的每一笔开支,才能发挥最大的作用。

规划预算需要考虑两个原则——全覆盖、无重叠,和三个标准——目标导向、考虑波动、长线思维。

处理预算超支的策略有三种——预算转移、提前准备和事后摊销。

规划预算是一件非常实操的工作,我们需要不断尝试、实践,仅仅看完这一节内容可能还是会觉得云里雾里的,不妨对照着相关 App 自己多尝试几次。

另外,规划预算不要想着一步到位,预算要在不断调整中优化、完善。不用对预算初期的超支太消极,其实每一次超支都恰恰是在提醒我们自己预算的薄弱点,以使预算更加可行、实际。

也谈钱:该如何制定个人财务自由计划?

也谈钱:衡量喜欢,不是看我们有多想要,而是我们愿意为它放弃什么

也谈钱:金钱的价值究竟是什么?

图文来源:公众号「也谈钱」、《工薪族财务自由说明书》

作者:也谈钱

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

SIMON66

SIMON66

记账快两年啦,最初就是按也大推荐的方法来实践的,实践下来真的非常有掌控感和成就感。我读完也顺便检查了一下自己的记账体系,学会了标签和分期消费账户的用法。 这篇文章的操作性非常强,推荐还没尝试的小伙伴按照文章先下场试试,慢慢就能找到适合自己的方法呢。

yang9

yang9

看完有点晕?正常的!🍵 有记账习惯的朋友,可能会好点,可以试着操作起来; 要是你和我一样刚经历了一番生活方式的转变、才开始记消费账不久、不是很能看懂自己的花钱方式,那别急,慢慢来,先从了解自己的消费习惯开始咯。 (我在用「迟早记账」进行人类观察,图的就是它功能「简陋」,除了按 6 个类别填空,别的啥也做不了 ……🪂🤸🏻🏌🏼♀️)

迪迪didi

迪迪didi

Excel记账党举手🙌

眼里有光的azure

眼里有光的azure

其实从记账第一年开始,基本我的预算和实际花销的差额就可以忽略不计~ 我骄傲得开屏了🦚,到记账第二年,觉得自己接下来都可以不用记账了~然后!我就一下花了好多好多钱哈哈哈哈哈哈😂 两个感想: 1)最有用的是长线思维和摊销。 每月预算的本质是「年度开支 ÷ 12」,很多开支是按年重复的,比如保险费、学费、旅行费。计划好就很省心。 2)有超出想象的预算,其实是美好的🦄️ 一切都按部就班如预算一样,固然很有成就感和安全感,但在新的领域探索、有新的爱好与体验并为之投资和消费,也是自我成长的一部分。 欢迎自己来到荷兰🌷 账还是要记的,不要太骄傲了🦚,拍拍头哦~ @认识有知有行的第535天

杨。。

杨。。

以前渴了,非五块八块的饮料不喝,现在学会四笔钱理财后,两元钱的农夫山泉也挺甜。

傅强

傅强

我在用 Money Pro 记录自己的消费账已经 5 年啦,但是我一直没有用好预算来控制自己的消费。因为总想着「今朝有酒今朝醉,明日愁来明日愁」😂 打算跟着这篇文章,试着用预算来让自己在北京可以活得更有「掌控感」。

星夜风

星夜风

也大的这书第一遍惊叹,第二遍照着葫芦画瓢,坚持了一年后,第三遍发现账记下来发现消费有限,这套方法功能不适合自己,于是就自己加工形成了选择了notion记流水账,excel做预算并汇总记录数据,查看自己百万梦想的进度。

米斯Te羊

米斯Te羊

推荐一个“钱迹”APP,用了很多年了,简洁明了,功能实在,好用。

齐眉

齐眉

也大的文章也是长读长新,对工薪成员的理财很有借鉴意义,省钱的思维方式是见过最开心的啦~

战五渣

战五渣

随手记用了多年。 MoneyWiz虽好,安卓用不了。