知行小酒馆

知行小酒馆

又到了周五小酒馆的时间啦。

这次有有非常荣幸地邀请到一位重磅嘉宾:也谈钱(江湖人称「也大」),来聊聊他对财务自由的理解、他的财务自由计划以及普通人该如何借鉴。

也大是一枚醉心于理财的码农。2012~2013 年开始接触投资;2015 年有了财务自由的初步想法,2017 年开始认真执行,计划在 30 岁之前积累 500 万本金;截至到 2020 年 12 月初(也大 28 岁),他的财务自由计划已完成 80% 以上。

以下内容为也大自述。

1. 你如何定义财务自由?

👨🏻也谈钱:那得先说一下我自己理解的自由了。

在我看来,大部分人不自由的主要矛盾不是「不能想买啥就买啥」,而是必须朝九晚五坐在办公室里,常常为了收入不得不接受被强行安排给自己的任务。这是时间上的自由。

其次是心态上的。康德的观点我特别认同,自由不是你想要什么就有什么,而是你不想要的时候能说「我不要」。这是「说不」的自由。

所以我理解的自由就是时间的自由和说不的自由,是种选择权。

那么要实现这样的自由,我们需要怎样的财务呢?

大部分人只要通过投资产生的「睡后收入」能超过自己的日常开支,或者进一步超过工作收入就可以达到财务自由了。

财务自由的重点在于自由,而不是财务,财务只是个工具,而且也不是唯一的工具。

很多人会把财务自由简单理解为变得富裕,但财务自由和财务富裕实际是两个概念。

自由是个相对值,起点越低、欲望越少,自由也越容易,每个人都可以通过自我管理来实现;而富裕是个绝对值,严格来讲并非人人可及。

我对财务自由的理解就是通过财务积累,让自己的人生有更多选择权。

2. 现在很多媒体在宣传财务自由,你怎么看?

👨🏻也谈钱:大部分人谈财务自由其实是在说财务成功,但毕竟每个人都有自己的理解,这个我觉得是 OK 的。

关键还是要看这个人讲财务自由的初心。

如果是为了牟利去讲一些自己都没想明白或者根本不信的东西,这个我没法接受。

比较遗憾的是,我看到的大部分宣传只是为了牟利,他们并不关心财务自由本身。

3. 你认为普通人可以通过投资实现财务自由吗?

👨🏻也谈钱:可以。

最近我想通了一条逻辑链,可以作为财务自由的「第一性原理」。😝

如果我们观察长期经济历史会发现这个规律:

资本收益 > GDP 增长 ≥ 工资增长 ≥ 开支增长

这个链条很关键,它不但回答了现在财务自由的可行性,也决定了未来几十年财务自由依然可行。如果你实现了财务自由,中间不犯错,大概率很多年后还是自由的状态。

只要这个链条成立,财务自由就会一直成立。

反过来,如果这个链条被打破,比如资本收入小于 GDP 增速,可能就不行了。如果资本收益跑不赢 GDP,就算实现了我们前面说的财务自由,生活水平也会逐渐落后于身边的人,这是不可持续的。

但资本收益低于 GDP 这种事几乎不会发生。我记得之前有知有行讲过《 关于 GDP 和 CPI 与资本收益的关系》,大家可以查看。

(内心OS:能在有知有行接受访谈是一件非常开心的事儿,不用被质疑「跑赢 GDP 的 xx% 投资收益怎么可能实现?」,这个问题可以甩锅给你们~✌️)

解决这个根本问题,剩下的无非就是一些数学了,比如怎么实现?多久实现?

实现财务自由靠的就是钱 + 收益率,最终「被动收入 = 钱 x 收益率」。只要我们积累下足够的本金,再通过合理的投资实现一个相对平均的收益率,获得可观的被动收入并不难。

但是,到这里其实没完,我发现很多人问财务自由能不能实现时,还有一个潜台词——你说的一套一套的,为什么实现的人并不多?

我很喜欢拿减肥和财务自由来类比。

首先,没有人会质疑减肥的可行性吧?只要运动多、吃得少,人总能瘦下来,但最终瘦身成功的人比例并不高。

其实财务自由也是一样的,每个人都可以实现财务自由。客观来讲,一个注定不可能实现自由的人是不存在的。

由于人性,现实中可能导致失败的因素太多了,最大的难题就是如何克服与他人攀比、凡事追求「和别人一样」的人性。

客观条件决定,每个人都可以实现财务自由,但主观意愿决定最后能否实现。

4. 你觉得实现财务自由需要具备什么技能?

👨🏻也谈钱:理论上讲,财务自由只和两个因素有关——储蓄率和收益率,你能存下多少钱、存下的钱反过来能赚到多少。这个很简单,无非是合理的消费和投资。

但现实中还有一个必备技能被忽略了——理解人性。

人性决定了我们渴望和身边人一样,但财务自由注定是一条与他人不同的路,财务自由路上的大部分困难都源于此。

一方面,我们会受到自己人性的诱惑,我们的很多消费其实底层心理只是「别人有了,我也应该有」,但「为什么要有」其实大部分人都没想清楚。

所以我经常提那句话「关注那些你买了以后不用告诉任何人,也能感到幸福的开支」,这才是你真正想要的东西。

另一方面,我们会受到别人的排斥。我经常被人怼,医疗怎么办?买房怎么办?生娃怎么办?攒钱有啥用,买个房就没了。

但是这些问题你稍微想一想就能发现逻辑不通,难道我没有财务自由这些问题就更容易了吗?财务自由对于生活的改善是肉眼可见的。

很多怼我的人可能自己都没意识到,他们常常只是接受不了别人和自己不一样。

能够理解人性,在面对这些干扰因素时会从容的多。

人性决定我渴望与他人一样。不要逆着人性来,主动把价值观一致的小伙伴聚集在一起。当你身边都是目标一致的小伙伴时,人性反而是你的助力,这个问题就解决了。

人性决定他人会排斥我们的不同,那就少说多做。线下多唠唠哪家馆子好吃、谁的车和包漂亮、哪个新出的游戏好玩,大家都会很开心。

我们可以用这个角度来考虑问题:一件事儿我做了以后,我和他人的焦虑总和到底是上升了、还是下降了?如果下降了,这件事儿就经常做;如果上升了,那以后就少做。

如果可以,尽量顺着人性走。

1. 是否可以简单说一下你的财务自由计划?

👨🏻也谈钱:我是从 2015 年左右有财务自由这个想法的,比较细致量化的规划财务自由大概在 2017 年,我定了一个五年计划——在 30 岁,也就是 5 年后,积累本金到 500 万元(暂时没买房),实现每年 10% 的收益,从而实现财务自由。

简单来说,就是一边储蓄、一边投资,等我实现 500 万的本金目标,根据我的估算大致可以实现平均每年 50 万的被动收入。这足以支撑我对自由的期望和未来的安排,我觉得够了。

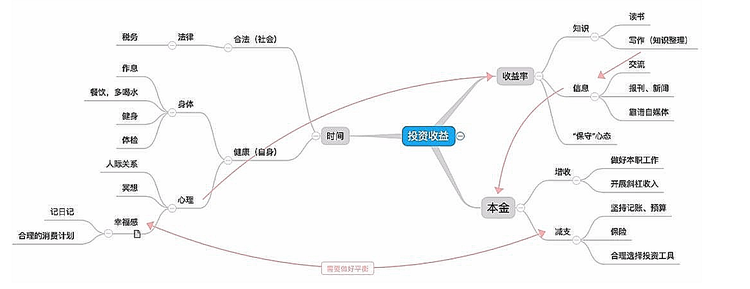

我当时的计划主要围绕三个关键词:时间、收益率、本金。就是下面这张图。

本金:

我认为最有效的方式还是储蓄。没啥捷径和技巧,有就是有,没有就是没有(在不考虑杠杆的情况下),全看个人储蓄能力和消费习惯。

收益率:

获得市场平均的收益率非常容易,持有指数基金就好;难的是想要比平均收益再高一点,大多数人的努力会导致自己走向相反的方向,越积极越努力反而亏损越多,很难逃过 721 定律。

时间:

实现财务自由所需的时间长短,会受到储蓄率和收益率的影响。不过在我的计划中,时间则表示另外一层含义——实现财务自由以后的时间,让自己有足够的时间享受财务自由的时光,即长寿。😜

不过这个计划在执行中有很多细节随着时间发生了变化:

比如当时我还试图通过多读报,读新闻,炒股放大收益;现在已经彻底服软躺平了,收益比以前好,空闲时间还比以前多。

最开始的时候我规划的收益率是 20%,现在看起来太高看自己了。虽然我真的差不多实现了 20% 的年化收益,但我认为这很难持续,10% 是个比较合理的目标。

当时我对「本金」这个概念理解的还不够,现在我把原本浪费在投资上的时间都用来积攒本金了。

但 500 万这个本金目标倒是一直很坚定,对财务自由的信心也是越来越强。

2. 5 年积累 500 万,这两个数字是怎么定的?

👨🏻也谈钱:其实最最开始定 500 万这个目标时,拍脑袋的成分居多。但是在后来不断实践的过程中,反倒越来越发现,这个目标对我来说非常合理。

500 万本金带来 50 万被动收入,在德国已经是中上生活水平的收入(我要求不高),而我们平时生活的实际开支是中下水平。既满足了我们对收入的预期,又留了足够的安全边际。

至于为什么定 5 年,当时没想太多,只是觉得 1 年太短,10 年太长,5 年感觉不错。再一个可能也是受我们国家的五年计划影响吧,一想到长期计划,天然想到的就是五年。

虽然当时的决定有点草率,但五年计划对我的帮助真的非常大。

五年计划更大的价值在于让你有更长的时间尺度去考虑一些短期看不到的东西。如果我们每年做年度计划,想到的总是跑步、健身、读书、学英语,很难看到财务自由这种可能性。

五年计划还有一个好处,可以降低你和家人的沟通成本。如果我直接跑去和家人说我要财务自由,家人会觉得你是说着玩。

当别人觉得你只是玩玩的时候,有效沟通是基本不可能的,你们不在一个平等的位置上。但是拿着一份完整的计划和思考就不一样了,大家相信你是认真的,他们也会认真起来。

3. 如何追踪你的财务自由计划?

👨🏻也谈钱:大部分读者关注我的计划,看的往往是本金进度,我也觉得这个是最直观的。比如 12 月初我攒到了 400 万,400/500,相当于 80% 的进度。

但是我自己平时不会过于关注这个,因为影响因素太多了,市场随便一跌,进度就差了好多。

我更关注自己能够控制的部分——预算和储蓄目标有没有达到,有没有按计划投资。剩下的我就控制不了了。

最初,我花了很多时间做跟踪,记录每天的执行情况,但是这些跟踪都太碎片化了,很难放在一年或者五年来看,非常不直观。

现在我更看重总体宏观的跟踪,工具也从各种 App,回到了最老套传统的 Excel。

除此之外,我觉得最大的难点是——做事在人,成事在天。能不能把计划坚持做好是自己的事,但是最终什么时候能够实现,最终结果会是怎样却很难以个人意志为转移。

这就涉及到对自己的预期管理,如果决定开始这个计划,就必须尽可能地,打心里接受这个计划自身的不确定性。

那是不是计划不确定,就没有意义了?我觉得不是,虽然坚持做好并执行计划,最后可能成,也可能没那么理想。但是如果不做计划、放飞自我,最后却是基本不可能实现的。

4. 第一桶金怎么赚的?

👨🏻也谈钱:我就知道肯定会有问到这个问题~

但我想先提醒一句,如果大家当作故事看,那无所谓;如果是希望借鉴点什么,关注一个人是否有持续赚钱的能力,比关注他如何获得第一桶金更有意义。

赚钱容易守财难,很多赚到第一桶金的人其实自己都没想明白钱是怎么赚到的,或者自己事后总结了一个能赚到钱的理由,但倒回去看其实根本行不通。

我能赚到第一桶金实属侥幸。

你能想象这么一个年轻人嘛?

还在上大学,啥也不懂就冲进美股几乎满仓押注诺基亚,压反了方向,却赚了个翻倍。

坏了 2、3 台手机以后,从老爸手里捡了一台旧 iPhone 4,惊叹「这么好用」,就跑去买苹果,刚好买在了当时一个相对低点。

然后他就对自己的投资能力深信不疑,向家里人申请「融资」。结果好死不死又赶上了 2016、2017 年美股 + 中概股的大涨。

2016 年末杀入A股又碰上了当时的白马行情。 我的第一桶金就是这么来的。我做错了很多选择,却因为巧合偏偏拿到了原本不属于我的正确结果。

我赌诺基亚的 Windows Phone 能做成,结果恰恰是因为太失败最后被微软收购了;

有点常识的人都知道投资不能满仓一两只股,我当时买了七八成的仓位,却因此赚了更多钱;

耽误学业和主业去研究投资是不可取的,可我偏偏就赶上了好时候,都是顺风的行情;

又遇到前老板,没经历找工作的厮杀直接就开始赚劳动收入了;

我又碰巧生活在一个比较平均化,大部分人的收入都差不多的德国。

有的时候你真的很难想象,运气会把一个本身没什么投资水平的普通人推到怎样一个让他自以为是不世天才的高度。

我就是个活生生的反面教材。

所以有了这段经历,我在听别人讲第一桶金故事时都会留三个心眼:

这是不是幸存者效应?我只看了如此选择后最后成功的例子,那背后又有多少因此失败的人呢?

他在赚到第一桶金的同时,错过了什么?

他的经历有哪些是我认为能参考的?

我试着回答一下自己这三个问题。

毫无疑问,我是那个幸存者。

如果我能早点想明白,像现在一样,大部分精力花在劳动收入上,把财富收入交给专业的人,比如跟投或者基金经理,我的第一桶金其实会多得多,至少比现在还能多一倍,这些都是我错过的。但我倒是不遗憾,因为这些都是投资路上迟早要吃的亏,赚钱吃亏总好好过赔钱吃亏。

我觉得大家勉强能参考的地方不是投资,而是我和家人的互信。一个从没投资过的学生突然喊着要把一笔钱折腾到美国去买 Nokia,大部分家庭应该不会允许这么干的。我老爸不但支持,还多给了一点。他们相信我可以独立思考和解决问题,也愿意倾听和参考我的观点,我觉得这是最重要的。不然后面的财务计划也都免谈了,千万不要低估家人理解对财务计划的重要性。

5.达到 500 万以后你想做什么?

👨🏻也谈钱:我当时想过很多,比如读书、写作、休假等等,但是这些我在追求财务自由的过程中居然一点点都实现了。当时写过:

像我家猫一样懒,而且像他们一样懒的心安理得;

感受一把肥宅生活,赖在家里打游戏,叫外卖;

继续写东西分享,会花更多时间和精力等等。

这也是我在自由路上的一个感悟,我们不应该被困在「等我自由了,就读书、写作、休假」这样的假设里。

不是自由了才能怎么样,而是你做完了什么然后发现,自己离自由更近了一步。

你平时不会做的事情,自由了也不会做。想想暑假前的安排和真实的暑假经历。

我现在能想到的、现在很难做的、以后会容易的,就是买个自己的房子吧。我也挺想观察看看,住进自己的房子到底有没有那些安利我买房的人说得那么夸张,他们说「心态会完全不一样」。

1. 为什么想公开你的财务自由计划?

我一直说普通人财务自由可行,但空口无凭,那我就做给大家看呗。而且大家在我公开实证的这个过程中,也更容易看到那些常常被忽略的细节。

我也考虑过是成功以后再分享,还是先实证再成功。但我发现,把努力过程直播出来最终达成成功,和成功以后再来总结成功经验的含金量是完全不同的,后者会有很强的幸存者效应,参考性会差很多。引用一段薛兆丰老师的观点:

人们只是在成功以后,才去编造那些他们成功的理由,从而给人一个印象,仿佛他们的成功是必然的。而事实上,是他们成功了,才有意无意地去剪裁、定制他们当初的理由,去强调过去某些想法,去忽略甚至去隐瞒过去的另外一些想法。

我当时的想法是,既然我对自己的观点和理论足够自信,当然要选最真实的那个——现在就开始。

现在我自己的计划已经逐渐接近完成,有时候也会回看自己当时写下的文字。我以为会是非常自豪的心情,但却发现完全不是这样。反而多是尴尬和无语,常常会有类似这样的想法「当时的这个计划是谁呀?好蠢、好幼稚,也太自以为是了」诸如此类。

但这却恰恰证明了我当初的选择是对的。

我们的记忆太容易被自我美化了,只过一两年就会有类似的感觉,更何况等我实现财务自由以后呢。如果我那个时候再来分享,大家也许会看到一个完美、没有瑕疵的故事,皆大欢喜,可这没有任何意义。

恰恰是一个普通人磕磕绊绊的历程,中间的各种踩坑、失误、打脸、犯错才是最有借鉴意义的。这不是一个激动人心的故事,但很真实,这正是我当初希望的结果。

2. 该如何确定自己的财务自由目标?

如果大家给自己定财务目标的话,我建议可以分级制定目标。

1)先根据自己的当前年度日常开支,乘以 10(以 10% 收益率为参考)作为第一个目标。达到这个目标后,被动收入基本可以超过日常开支。虽然还没有自由,但是你的心态已经非常不一样了。

2)再根据自己的当前年度工作收入,乘以 10 作为第二个目标。达到这个目标后,被动收入可以超过工资收入,你就有了充足的炒老板的底气。

3)然后再往上就是逐层增加安全边际了。

有个数据我觉得对大家会有帮助。德国有个统计,当人的年收入超过 50 万以后,收入再增加对生活幸福感的贡献就趋近于 0 了,可以作为大家的最终目标来参考。(这是人均收入。我的 50 万年收入计划是以家庭为单位,所以还有点差距。)

3. 该怎样制定自己的财务自由计划?

如果想要做计划的话,建议大家参考我写的 财务自由实证第 0 篇,还有我的书《工薪族财务自由说明书》,微信读书上能找到免费的。(当然大家愿意买本实体书支持一下的话我也是很乐意的~)

除此之外,我还有两个小建议送给大家。

第一个是我踩过的坑。

思考财务自由容易让人过度关注财富收入,而忽视了劳动收入才是创造财富的主要来源。

我们每个人财富的底层是一天 24 小时的人力资源。而财务自由只不过是个转化器,帮你把过往的劳动收入变成本金,本金再产生财富收入,最后甚至取代劳动收入。

但你能创造多大的财富收入最终是由你的劳动收入决定的。

第二个是考虑问题的模式。

如果经常想的是「我遇到了 XX 困难,我还能不能自由呢?」,就容易把各种困难预想成一个不能改变的客观条件,但事实往往不是这样。

如果我们想的是「我要自由,那我应该如何解决 XX 困难」,它就只是一个 ToDo 而已。

希望对大家有所帮助。

年底了,你今年的存钱进度如何?有没有离自己的财务自由更近一步呢?欢迎在想法区聊一聊。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

眼里有光的azure

眼里有光的azure

两年多前(2018年8月),我定了一个六年的财务自由计划:从8万起步赚到人生中第一个100万。现在,计划安安静静地走到了46%(后续每月定投8000)。 我没有开始写有数字的投资实证,因为就如二鸟老师在今天对成长五剑的总结中说的那样,我很清楚,从股市钻石底开始投资,年化收益率高得惊人,却也必将在未来面临均值回归。而我并不愿意周围人是因为我暂时好看的收益率而对投资感兴趣的。那样不好。我更希望周围人投资的兴趣是因为与正确的理念共鸣而激发,所以,有了「做一个合格的长期投资者」系列。等我的投资实证经历了牛熊的转换,经历了均值回归,我也会写出来~一定超可爱吧~ 亲身实践让我特别同意文中所说的「长期计划更大的价值在于让你有更长的时间尺度去考虑一些短期看不到的东西。」 与也大同样,因为更认真去考虑长期目标,「在追求财务自由的过程中居然一点点都实现了」。对于我而言,就是除了思考投资储蓄之类外,更深刻去思考了自己的工作。经过一番努力,越来越接近真正的自由职业,客户自由、时间自由的那种~ 也即选择志同道合的客户,做那些不给我钱我也乐在其中觉得超有意义的工作,蹦蹦跳跳去工作~ 每年有足够的时间陪伴家人,也有足够的时间和自己的心呆在一起,更有足够的时间做自己感兴趣的事 —— 呃,写得放飞自我了,最后这个其实还是非常非常不够的......💔 今年的储蓄率因为疫情远远超过了 50%,可以考虑多捐一点点,祈愿明年平安喜乐。 第1000遍说,我相信一个普通人也可以在五六年内实现一定程度上的财务自由,因为我就是在这么做的。 @认识「有知有行」的第158天 2020.12.18

彭晶晶

彭晶晶

也大的忠实粉丝来了~ 这篇文章有很多新的观点和理念,划线很多处! 前两天还在思考,搞不好我的领悟已经超过我的领路人也大本人了,现在看,我还差得远~😄 很好,未来竟还有还有这么多风景等我去领略! 附上我最近的《工薪族财务自由说明书》读后感: 这是一本改变我人生的书。 “对于大部分工资族而言,只要在开始参加工作的早期就做好财务规划,完全可能通过自己的努力,在40岁以前实现被动入大于工资收入,满足退休标准(即FIER)” 这就是本书要传达给每一位普通读者的理念。如果你对这个观点感到好奇,不妨细读本书,看看实现这个看起来不可思议的小目标需要做些什么。需要做什么呢?需要做的事都很简单,难在将每一件简单的小事坚持十年,甚至更长的时间。 作为被文章理念影响的一份子,想谈谈自己的实践与感受。 大约去年4月份,也就是1年零8个月之前,我在日记本记下了这个理念,计划尝试在40岁前退休,在那之后去做点自己喜欢的事情,虽然那个时候并不知道什么是自己喜欢的事情。随后,我按照作者的说明书,a)梳理了自己的财物状况,明确自己的资产、负债,b)记账并整理了自己的收入与开销,确定了自己每月最大结余,c)读一些理财入门书籍,通过自己能承受的最大亏损,确定自己能投入货币、债券、股票基金等资产的资金比例,从而估算出自己的年化收益,d)购买必须的保险,降低疾病、意外对计划的影响,e)考虑通胀,不考虑买房买车生子,也不考虑升职加薪和失业,在保持现有生活水平不降低的情况下,我可以在36岁的时候实现被动收入覆盖生活支出,37岁的实现被动收入大于工资收入。 在有了自己的财务规划以及看到自己的规划极可能落地以后,我就有了时间和精力去思考我是谁,我想要什么,我应该如何去度过这一生。 过去的这1年零8个月,我的幸福感获得了巨大提升。当然,这其中也付出了很多的努力与思考。现在,我已经对人生的意义有了初步的结论:去经历与感受这个世界的美好。也对自己想做的有了一个大致的方向:去做一些把这个世界变得更好、对他人和自己都有价值的事情。

仝仝

仝仝

除了满满的干货,我非常喜欢也大关于为什么想公开自己财务自由计划的回答: 恰恰是一个普通人磕磕绊绊的历程,中间的各种踩坑、失误、打脸、犯错才是最有借鉴意义的。这不是一个激动人心的故事,但很真实,这正是我当初希望的结果。 这让我想到之前有位同路人说:孟岩的投资实证是一种长期直播。我觉得也大持续更新自己的财务自由计划也是一种长期直播。 他们都是选择将把自己认可的、在实践的事情真实地、真诚地记录下来。比起结果,这些不完美的经历、路上的曲折恰恰是我们喜欢他们的原因。

💎Jem

💎Jem

也谈钱真的是我的理财入门引路人。他的文字清晰又亲切、很好接受,就像是隔壁家好脾气学霸大哥哥抽空教我骑单车,边扶着把手指导我、边宽慰我骑单车很简单你别怕哦~那种贼亲切的感觉哈哈哈哈 参考他计算财务自由所需资金的方式,我把我的五年目标定为50万,十年定为100万。达到100万对于我当前的生活状态而言就可以达到自由了。 目前我记账一年半,正式开始财务自由计划8个月。年度开支现在稳定在5万以下,财务自由进度在上个月走到了9%。 开始财务自由计划之前我把该买的保险都配齐了,降低突发事件影响计划的风险。家人听说我的计划后也很支持,他们的身体和财务状况也非常良好。我也排除了近十年或者更远的未来买房和生育这两个可能性。所以现在基本上只需一门心思奔着财务自由的目标去,额外压力和变数尽可能控制到了最低。 比起身边很多人,我可以说是有得天独厚的条件几乎毫无阻力的把这个计划执行下去。很多听到我计划的人都羡慕我开明的家庭、稳定的工作、无牵无挂的人生。尽管如此,这个计划依然是需要我认真执行攒钱、投资,想好自己要什么不要什么、做好承担后果的准备,这样一步一步铺平道路走下去的。他们可以说,无法过上我这样的人生是因为有各种各样的牵绊。但他们不能说,我能奔向自由仅仅是因为我幸运。 我的确幸运,但我也很珍惜自己的幸运。现在想得好好的计划或许有一天还是会被突然打乱。可就像也谈钱说的那样,最好的事情其实已经在过程中慢慢发生。我通过日常管理收支、投资理财,就已经感觉到逐渐对自己更有把控更有信心,对新的挑战也有了更敢想敢做的底气。 未来可期。 anyways 100万冲🦆!!

无知之幕 MAM

无知之幕 MAM

几个翻江倒海的感想,不吐不快: ①果然是好的采访者非常重要, 也大这次的访谈简直就是才思泉涌, 灵感喷薄而发,对面的采访团队着实厉害! 这次访谈内容的深精都超过也大以往表现。 ②也大的理财理念和方法论, 的确适合普通人, 但他本人可一点也不普通, 实在不能混在我们普通人行列里来。 还是看数据说话,埃文斯数据公司估计, 2019年全球程序员约有2400万人, 中国程序员数量不详,我高估一下, 不会超过1000万吧,人口占比0.7%, 上海新招程序员2019年, 工资中位数超过1.5万, 是整体打工人中位数的2倍多, 怎么能算是普通人呢? 就算是在德国,程序员占比也不到3%…… 同样一组数字, 2019年,上海统计局发布, 上海打工人工资收入的中位数是7000元不到, 这才是真正的在上海的普通人啊……

逆水行舟

逆水行舟

说得太棒了!也大的财务自由观点与《富爸爸穷爸爸》那本书里所传达的基本一致,其实并非每个人都想要购买飞机游艇的奢侈生活,只要被动收入大于理想生活的开支就算实现财务自由了。 接下来说说我目前形成的财富养成计划,其实方法也很简单,就是大部分人都不愿意去做的,通过价值投资慢慢变富,其中的核心秘诀,就是复利。以我现在的10万元本金为例,只要我每年的综合收益率可以做到10%,三十年后就是170万,四十年后就是450万,五十年后就是1170万。够慢吧?不过也确实能够变富吧?考虑到我并非只投这十万,漫漫人生路中我至少还会再累计投入几十万,所以财富应该会积累地更快些。如果我运气好一些,年化收益率能够达到15%,那么三十年后就是660万,四十年后就是2670万,五十年后就是1亿零830万。哈哈,这大概是我这辈子唯一能够实现小目标的途径了~

卷芯菜菜

卷芯菜菜

因为也大才知道了e大,孟大,看了少数派的文章,下载了moneywiz,且慢,现在又来到有知有行,慢慢坚持每天记账,做年度预算,很庆幸一开始就能碰到也大,没有走很多弯路,以前觉得每天都是一样的生活,很枯燥乏味,现在不一样了,每个月忙的时候就会想这个月又可以拿到多少钱的提成,可以攒下多少钱,看到自己记账软件里面的数字越来越多的时候,会很开心,当然更多的是心安,以前刚毕业父母就会要我存钱,每个月要上交工资的一部分,我更多的是不理解,现在轮到自己主动的攒钱了,虽然现在还不多,但我相信会慢慢的越来越好,感恩

西达摩

西达摩

一个10年前开始追求财务自由的人的一点想法: 10年前,我年薪15万时,以当时的开销水平,我算了下财务自由需要600万。 以当年的计算,我现在早已财务自由。实际上,生活并没有太多的改变。一方面,收入增加了很多,开销也大了很多。另一方面,我也不再是一个人,生活目标有了很多变化。 今年年初算了下,以目前的开销水平,财务自由需要2000万。以3% cpi计算。 很多人在谈fire的时候,计算投资收益采用 复利,而计算支出的时候就不考虑通胀了。我算了下自己这10年支出的增长,大概是年化7%,远比3%的cpi要高。 纸上的计算是一回事,时间流逝所带来的改变是另外一回事。这就是生活。 其实,我更想说的是,我能有现在相对自由的生活,并不是因为我做对了什么,只是运气比较好。 有幸生于一个重视教育的家庭,父母身体健康收入尚可,使我在至今的人生选择中不需要考虑太多金钱的因素,在工作和投资上都没有走过太多弯路。论资质论能力,我都只是个普通人,但这些(家境、教育、职业和投资历程)加起来就不是那么普通了。 就像文章里的这位同学,他的背景和大多数生活中国内的朋友相差甚远,他的道路也绝不是一个普通人可以复制的。 每个人的背景不同,所处的环境不同,所担负的责任也不同,每个人都有自己不得不接受的约束条件,都只能在自己的约束条件下去寻求一定程度的自由。 想清楚自己的约束条件,想清楚自己的责任,远比追求自由更重要。 这个世界上,财富是幂律分布的,这意味着绝大多数普通人永远不可能财富自由。 但绝大多数普通人,只要选对方向,勤奋努力,都可以有自己的幸福生活。

冰清

冰清

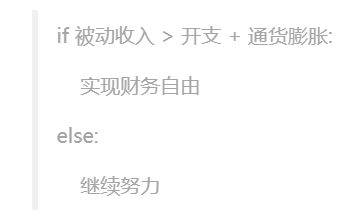

整理了笔记如下: 「如何定义财务自由?」 「自由」: 1. 时间的自由——不必朝九晚五坐在办公室里,常常为了收入不得不接受被强行安排给自己的任务。 2. 说「不」的自由——不是你想要什么就有什么,而是你不想要的时候能说「我不要」。 「自由」是一种选择权,通过财务积累,让自己的人生有更多选择权,就是「财务自由」。 ⭐️⭐️ 财务自由≠财务富裕 * 大部分人只要通过投资产生的「睡后收入」能超过自己的日常开支,或者进一步超过工作收入就可以达到财务自由了。 * 富裕是个绝对值,严格来讲并非人人可及。 「普通人可以实现财务自由吗?」 只要符合财务自由的「第一性原理」都可以实现财务自由: ⭐️ 资本收益 > GDP 增长 ≥ 工资增长 ≥ 开支增长 if 被动收入>开支+通货膨胀 实现财务自由 else 继续努力 「实现财务自由的必备技能?」 1)储蓄率 主要看个人的储蓄能力和消费习惯 ⭐️ 本金积累主要靠劳动收入而不是投资收入 2)收益率 10% 是个比较合理的目标。 ⭐️ 在投资上,多数人的努力会导致自己走向相反的方向,越积极越努力反而亏损越多,很难逃过 721 定律。 3)理解人性 * 克服攀比心理:「关注那些你买了以后不用告诉任何人,也能感到幸福的开支」,这才是你真正想要的东西。 * 克服被排斥心理:主动把价值观一致的小伙伴聚集在一起。社交中考虑「一件事儿我做了以后,我和他人的焦虑总和到底是上升了、还是下降了?」如果下降了,这件事儿就经常做;如果上升了,那以后就少做。 4)尊重时间 * 实现财务自由的时间 * 财务自由以后的时间:让自己有足够的时间享受财务自由的时光,即长寿。 「如何追踪你的财务自由计划?」 关注自己能够控制的部分——预算和储蓄目标有没有达到?有没有按计划投资? 接受计划的不确定性——做事在人,成事在天。能不能把计划坚持做好是自己的事,但是最终什么时候能够实现,最终结果会是怎样却很难以个人意志为转移。 「关于第一桶金」 * 关注一个人是否有持续赚钱的能力比关注他怎样赚到第一桶金要更有意义。 * 在听别人讲第一桶金故事时都留个心眼:这是不是幸存者效应?我只看了如此选择后最后成功的例子,那背后又有多少因此失败的人呢? 「财务自由了以后做什么?」 我们不应该被困在「等我自由了,就读书、写作、休假」这样的假设里。 不是自由了才能怎么样,而是你做完了什么然后发现,自己离自由更近了一步。 「该如何确定自己的财务自由目标?」 1)先根据自己的当前年度日常开支,乘以 10(以 10% 收益率为参考)作为第一个目标——被动收入基本可以超过日常开支。 2)实现后,再根据自己的当前年度工作收入,乘以 10 作为第二个目标——被动收入可以超过工资收入。 3)然后再往上就是逐层增加安全边际了。 「两点注意」 1)思考财务自由容易让人过度关注财富收入,而忽视了劳动收入才是创造财富的主要来源。你能创造多大的财富收入最终是由你的劳动收入决定的。 2)如果经常想的是「我遇到了 XX 困难,我还能不能自由呢?」,就容易把各种困难预想成一个不能改变的客观条件;如果我们想的是「我要自由,那我应该如何解决 XX 困难」,那它就只是一个 ToDo 而已。

曾经的你

曾经的你

今年是工作的第一年,预测到过年能存到6万块钱,给了一万给父母,明年加工资了要存更多的钱