有理有据

有理有据

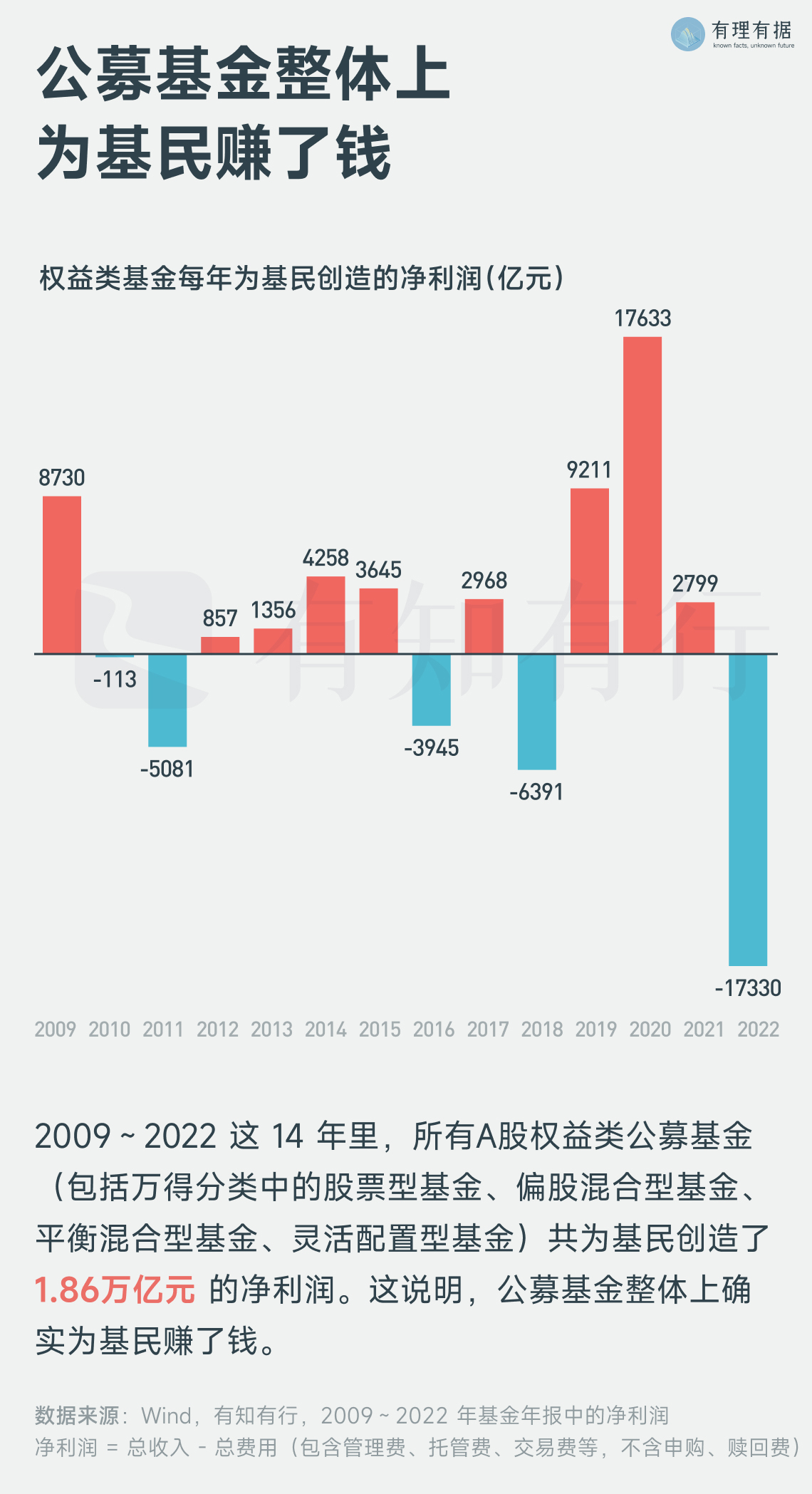

3 月底,2022 年的基金年报数据全部公布后,我们快马加鞭地统计了过去 14 年(2009 ~2022 年)所有权益类基金的年报数据,发现了几个有意思的现象,与你分享。

从统计数据上看,基金确实帮基民赚了钱,那为什么我们总说「基金赚钱,基民不赚钱」呢?实际上,「基金赚钱,基民不赚钱」指的是基民实际的收益率低于基金收益率,基金持有人的获得感不好,体验较差。

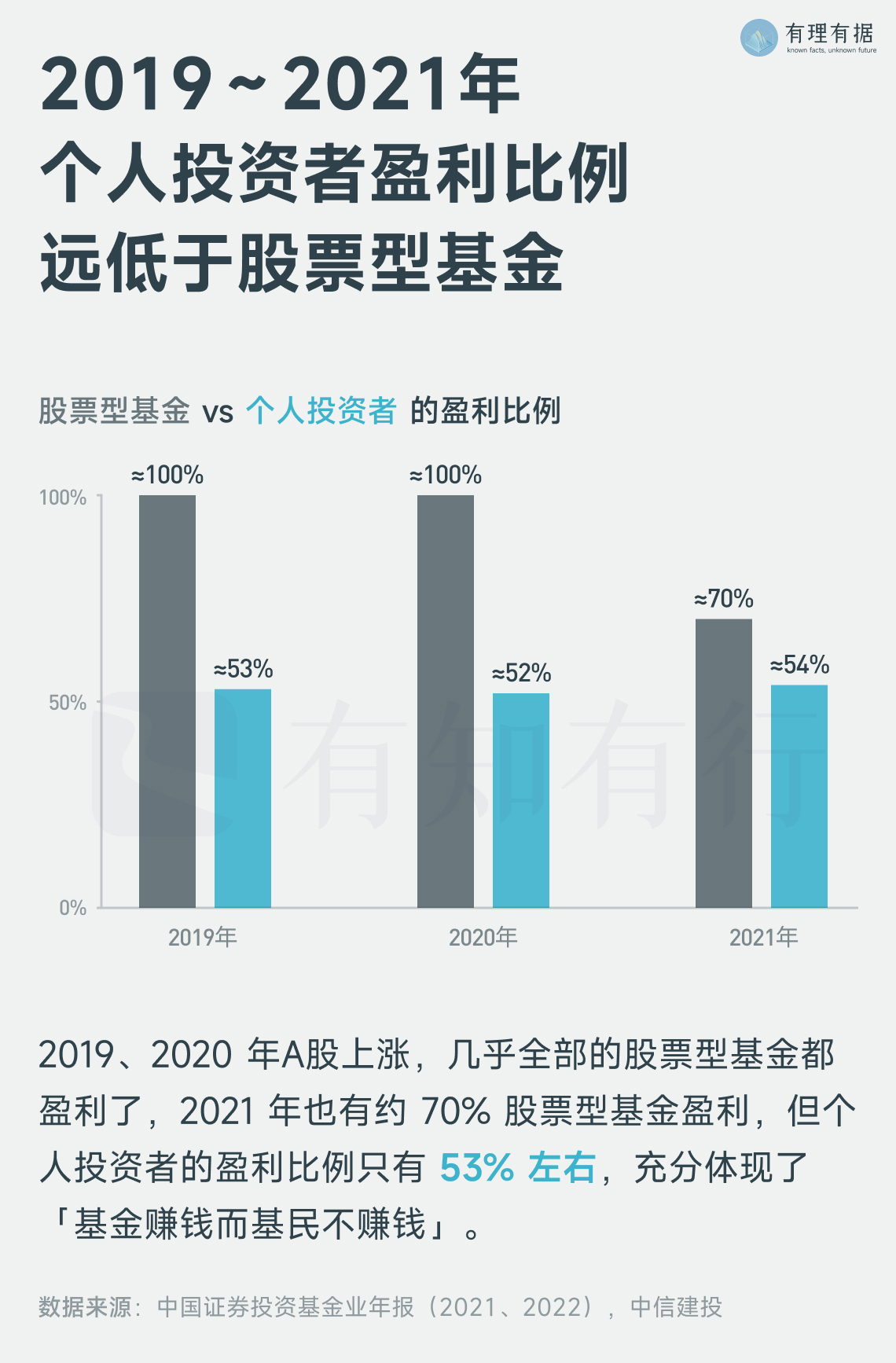

《中国证券投资基金业年报》中就有调查数据显示:2019 ~ 2021 年个人投资者的盈利比例远低于股票型基金。

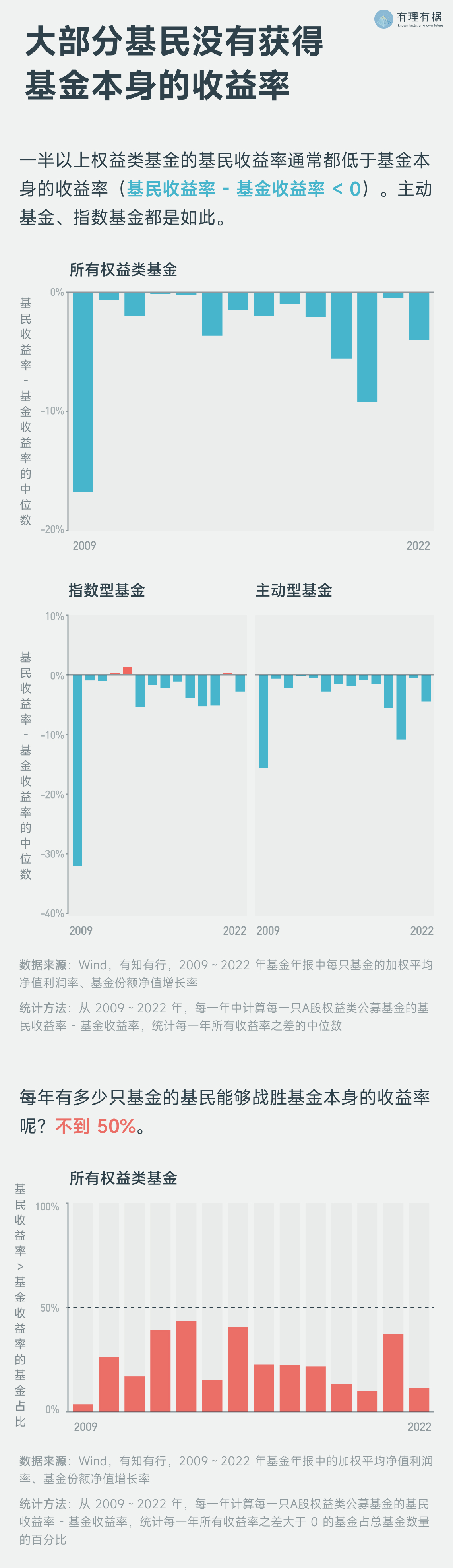

我们进一步统计了 2009 ~ 2022 年所有权益类基金年报中的数据,并分为主动型基金、指数型基金两类对比每个年度整体的「基民收益率 - 基金收益率」分布情况,得到如下数据,说明基民收益率低于基金收益率是普遍现象。

从本次统计可以看出,基民没有赚到钱是一种常态。那基金和基民的收益主要差在哪里呢?

从行业端看,过去十几年,基金本身的收益率很不错,基金的收益主要是在销售环节被折损了。比如,不断发行新基金、在市场高估时发行基金等等。

从基民端看,即使选到好基金,也不代表能获得满意的收益。这背后主要的原因是,基民不理智的投资行为。比如追涨杀跌,频繁操作等等。

只有两头一起努力,才能减少基金收益率和基民实际收益率之间的差距,才能真正改变「基金赚钱基民不赚钱」的现状。

有知有行正是因此而存在。过去的一年多时间里,我们和合作伙伴一起推出了「长钱账户」,除了产品本身的收益率,长钱账户更看重用户的实际收益率。

在我们看来,每个投资者自己的业绩曲线更重要。长钱账户是每个投资者的账户,长钱账户团队会根据市场情况严选基金,通过持续的服务,陪伴你长期投资,希望能让你的账户取得不错的业绩表现。

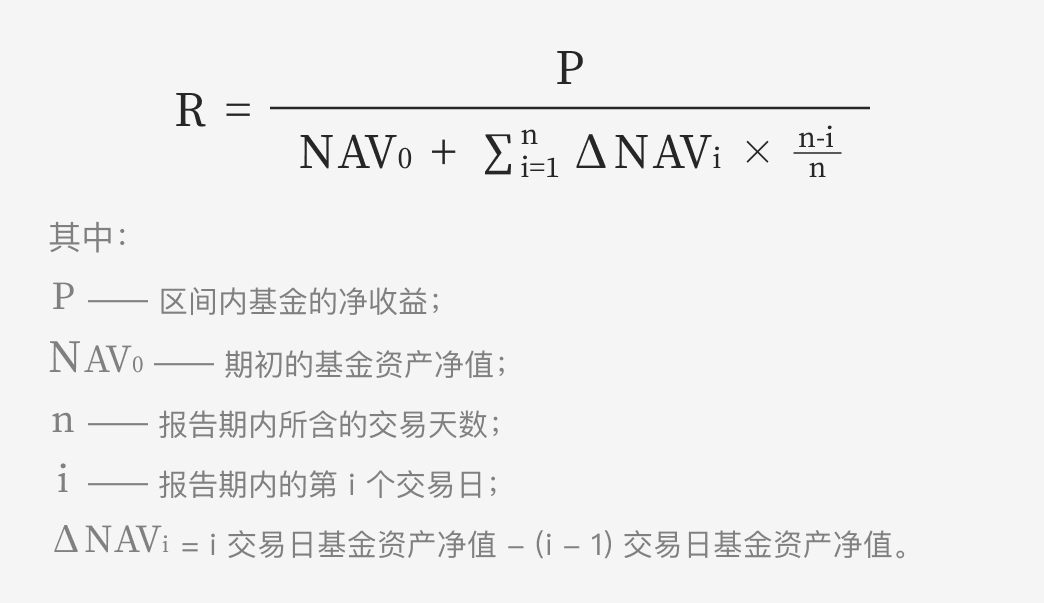

在已知的计算指标中,内部收益率是代表用户获得感最好的指标,但目前无法根据公开的数据准确计算。除此之外,基金年报、半年报中的「加权平均净值利润率」比较好地代表了用户收益率,因此,本文使用基金年报中公布的「加权平均净值利润率」作为基民收益率。

加权平均净值利润率:

基金年报、半年报中的「基金份额净值增长率」 = 基金复权净值增长率,即基金收益率:

《基金投资者的获得感研究》,海通证券,2022 年 6 月 6 日

《基金投资者的获得感研究(二)——陪伴增益系数》,海通证券,2022 年 7 月 2 日

《公募基金20年赢在哪里?——公募基金成立20年专题报告》,中国证券投资基金业协会,2018 年 2 月 28 日

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

设计 / 港港

编辑 / 仝仝

数据 / 金栋

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

眼里有光的azure

眼里有光的azure

很喜欢孟岩的一句话「基民的收益是基金经理和基民的情绪和行为共同创造的。」有知有行的价值就是帮助基民真的赚到钱💰 另外我一直有个更宏大的想法💡 关于买基金赚不赚钱这件事,我们的目标能不能更远大一点,比如:自己投资体系建立好了,在一定的时间段里,哪怕基金不赚钱,基民也赚钱~ 比如,在曹名长的低点买曹名长,在张坤的低点买张坤~ 类似于,天天都过情人节啥的~💓

逆水行舟

逆水行舟

基金整体在过去14年一共赚了1.86万亿,但在2022年一年就亏损了1.73万亿!太可怕了,这背后是规模增大的原因吗,还是经理们在去年又做了什么迷之操作? 此外,我们都知道有些经理会大额购买自己的基金(吃自己的狗粮),与基民同甘共苦,这是很好的加分项。那么能否通过数字统计,回测一下经理自购占比与基金收益情况的关系,看看二者的相关性有多大?

谢小to

谢小to

冒昧地评论一下: 1.在第一部分在整体统计上基金赚了钱,但是还想知道有多少基金能赚钱,是不是80%的钱都是20%的基金赚的;有没有哪类基金是持续赚钱的,还是有轮动效应; 2.在基金和基民的收益对比中想看看不同类型的基金对比;也想看看是不是赚钱更多的基金,基民也会赚的更多,还是就算基金赚钱更多,但基民依然不赚钱; 3.第三部分的图个人感觉用折线图更合适些,可以对比基金和基民收益差异,对比各年份基金和基民收益变化也会更直观些; 4.觉得本文的统计可以说明在整体市场上基民收益率是低于基金的收益率的,但是对于造成这种现象的结论还是缺少数据支撑的论证,比如基民追涨杀跌的不理性操作,可以增加一部分如基民入场时间、持有时间等数据来论证(不确定有知有行是不是能获取到这部分数据)。 以上,一点个人的想法。想深入了解的朋友可以看看延伸阅读里的《公募权益类基金投资者盈利洞察报告》。

仝仝

仝仝

大家还对哪些数据好奇?欢迎留言给我们呀❤️

小辰故事

小辰故事

按照销售平台,基金公司划分, 按照指数基金类型划分, 按照主动基金类型划分, 按照基金经理划分, 是否可以分析一下基金与基民的收益对比?

飞之翼

飞之翼

我比较同意e大的观点,基金往往规模小的时候赚钱,但是小规模的基金太多了,比股票数量还多一倍,大多数人根本不知道买哪一个,一旦有基金收益做的好了,让大家知道了,规模就会大涨,但是往往这个时候就开始亏钱了,导致大多数人都是亏钱的

赖江山

赖江山

感觉很恐怖,14年支付1元费用,那么本金大约是五元吧。 等于14年前投入5元本金,到现在共支付1元费用,賺到2.2元。变成7.2元,再扣除申购赎回费用(估为5毛),现在本息共6.7元不到。

与道同行

与道同行

这就是人性的缺点导致的。改变需要一个长期的过程,结合着多次市场毒打,正确的引导,才能有一点点改善。

阿宝船长呀

阿宝船长呀

再一次说明了情绪的重要性。觉察自己的情绪,控制对事情的反应,太需要修炼了,投资就是一个绝佳的修炼场,屡次被打脸😥

丐帮掌钵龙头

丐帮掌钵龙头

我觉得我有100万就可以财务自由了,但我并没有100万