你好,欢迎来到《有知有行·投资第一课》,这是我们的第八讲。

我们经常会收到用户提出的一个现实问题:每个人的钱是有限的,所以投资的时候应该是集中还是分散呢?或者更具体一点,「集中」应该多集中,分散到什么程度才叫「分散」呢?

这是一个非常好的问题,值得仔细讲讲。不过在回答之前,我们需要先把这个问题描述得更清楚。问题问得越清楚,答案才能越准确。

首先,我们认为,「投资应该集中还是分散」这个说法,带有一点轻微的误导性。它好像在说,不论是集中还是分散,这个问题是有一个需要二选一的标准答案。但实际上,不管集中还是分散,都是可以赚到钱的。

比如我们都知道的股神巴菲特,一向是持仓非常集中,几千亿美元的资金可能就投在十来个公司上面。很多专业投资者,比如中国的高毅资产、景林资产,走的也是深度研究后重仓少数公司的打法。还有一种「重仓」也很有趣,很多普通中国家庭的超过 70%、80% 的资产,都在一间房子上面,这其实也是一种变相的「重仓」,很多人也因为这种「集中」积累了很多财富。

相反,不少知名的投资人,是靠很大程度的分散持仓获得大量收益的。最经典的一个例子应该是彼得·林奇。在担任富达麦哲伦基金经理的 13 年期间,他获得了年化 29% 的回报。不过他的投资风格并不是集中持股,在《战胜华尔街》等几本著作里他都提到过,自己的投资组合经常是有几百只股票同时存在的。但是,超常的勤奋让他对非常多的公司都有着超出市场平均水平的认知,所以也成就了麦哲伦基金当年的神话。

所以,既然集中和分散都可以成功,那么我们应该怎么选呢?

答案也很简单,我们把刚才的问题补上一个主语,问题就清晰了——投资的时候,「你」更适合集中还是分散呢?这才是真正需要思考的事情。

为了帮助你回答这个问题,有知有行想提供一些我们的观察和想法。

大家都知道,假如重仓到一个糟糕的资产,结果是非常可怕的。买过 P2P 产品或者乐视公司股票的人,应该都有这种体会。但其实,我们更容易忽视的是,即使买到了一个非常优质的资产,持有它的过程往往也是相当艰难和考验人的。

我们这里就不说那些上下波动特别刺激的公司了——比如特斯拉、拼多多和蔚来汽车——我们来说一个生意还比较好懂、管理层也相当靠谱、现金流和业务都很稳健的公司:星巴克。

站在 2020 年末,这家公司市值千亿,现金流稳健,全球已经有超过三万家门店。从 1992 年上市算起,星巴克的股价上涨了三百多倍,年化回报率接近 23%。

但就是这样一个家喻户晓的公司,如果你回看历史,有大量的时间,它的股价不是在下跌,就是在小幅震荡。

从 2015 末到 2018 年下半年,公司股价都在四五十美元这个区间波动;

再往前的话,其实从 1997 到 2004 年,星巴克股价都算不上有什么大起色;

2005~2007 年倒是涨上去了,但随之 2008~2009 的金融危机又被打回原形。

在这期间,假设你真的重仓了这个公司,其中的煎熬是可想而知的。

类似的例子还有很多,我们就不一一列举了。

总体来说,重仓或者集中的难度有三个:

第一,在价格表现低迷的时候,你是不是还能在至暗时刻坚持自己的「信仰」;

第二,在其他股票其他资产表现出色的时候,你是不是能耐得住寂寞;

第三,在价格开始回归价值,你的判断的确兑现了的时候,是不是能选择好卖出的时机。

如果你 15 美元买了星巴克,后来跌到 5、6 块钱没有卖,那么到了 30 美元的时候你会不会卖掉呢?如果卖掉,后面 30 美元涨到 100 美元这段利润就和你彻底无关了。

我绝对不怀疑,有知有行的用户中有能做到上述三点的高手。但你需要诚实回答自己的是,你到底是不是其中的一个。

如果你觉得,自己目前还没有重仓某个股票的能力,那么「分散」才是更好的选择。不过这里还有个问题,那就是,很多人对「分散」的理解也是错的。而分散的思路错了,最后造成的结果可能比集中更可怕。

你之前可能听过一个段子,说的是,有的投资者「不想把鸡蛋放在一个篮子里」,所以买了很多个平台的 P2P 产品。最终的结局就是每个平台的维权群里都有他。显然,这种分散是一种假的分散,因为他只做到了平台层面的分散,没有做到资产层面的分散。

除了资产层面的分散,我们还要做到行业层面的分散。一个典型的例子,就是投资了很多餐饮公司,但疫情来了全部损失惨重。另外,上一讲我们也说过「行业风格轮动」的现象,如果投资的行业过于集中,可能就会在轮动来临时经受更大的考验。

这里还可以做一点延伸。对于行业分散这件事,我们还可以用更广阔的一层视角来看。

我之前观察到这样一种现象:我的不少朋友,大学毕业以后都去了硅谷工作。他们工作七八年之后,可能在当地找到了伴侣,结成了家庭,贷款买了房。而一种非常常见的家庭组合是这样的:两个人都在硅谷的大科技公司工作,比如谷歌和微软。然后收入的一大部分是这两家公司的股票期权,而很多现金交给了旧金山房子的首付。

实际上,这里面蕴藏着很大的行业集中度过高的风险。

想象一下,如果美国科技行业出现问题,这个家庭可能会受到的冲击:

股价降低,自己的收入减少;

收入减少,还房贷更加困难;

科技公司前景存疑,于是很多人出逃硅谷,本地房价开始下降。

最极端的情况,可能是夫妇有一方被裁掉,原本就并不富裕的家庭雪上加霜……

玩笑归玩笑,但你应该能感受到,这种「收入和资产在行业方面过于集中」所带来的潜在风险有多大。

除了行业风险,另外一个很常见的风险,是地理风险。比如投资界里有个概念叫做「Home bias」,翻译过来就是「本土偏见」,指的就是投资者更倾向于把钱投资在本土,而不是全球市场的现象。

「本土偏见」是一个全球性的普遍现象。比如我们之前研究过加拿大普通投资者的数据,他们的股票部分,有 70% 左右都投给了本土市场。但实际上加拿大股票总市值占全球股市还不到 3% 。显然,加拿大「散户」超配了自己国家的股票,而如果加拿大的股市表现不佳,或者邻国美国的股市涨势更好的话,这些人就错失了赚钱的机会。

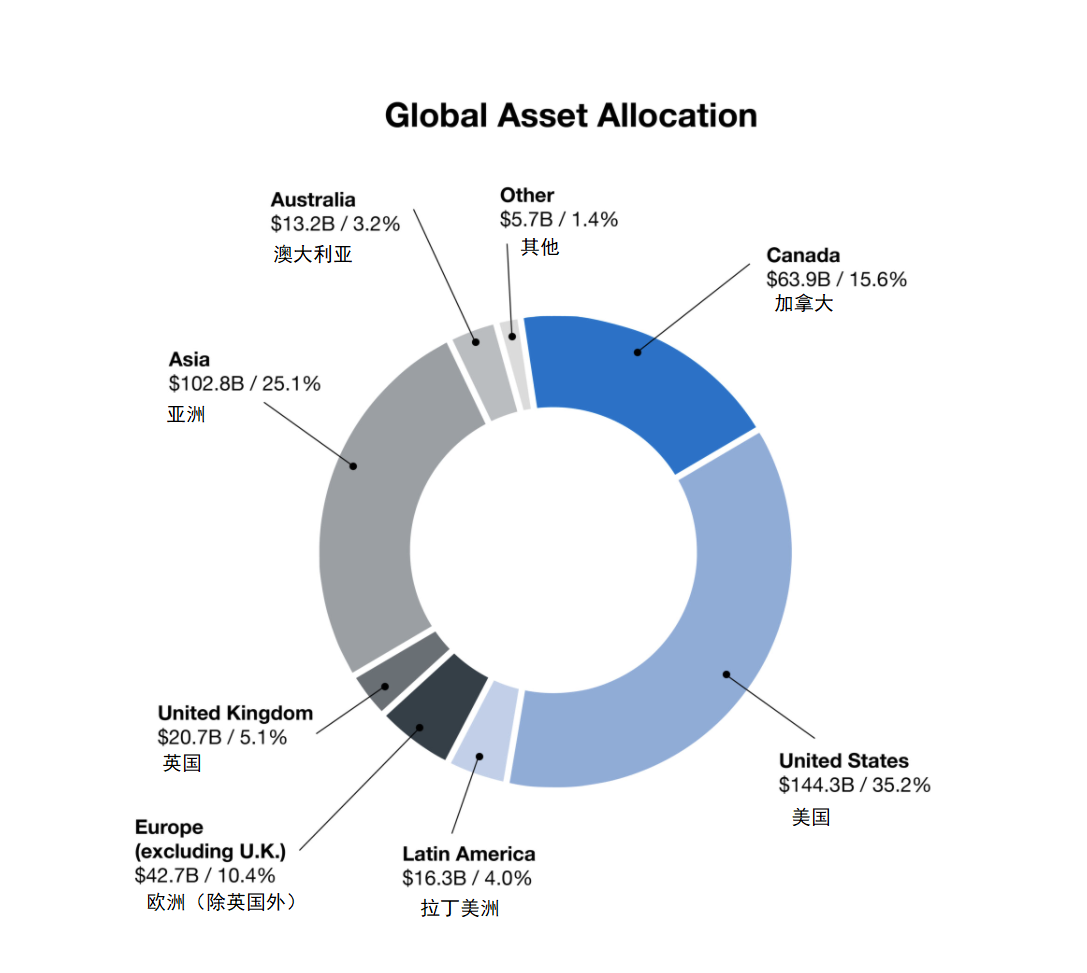

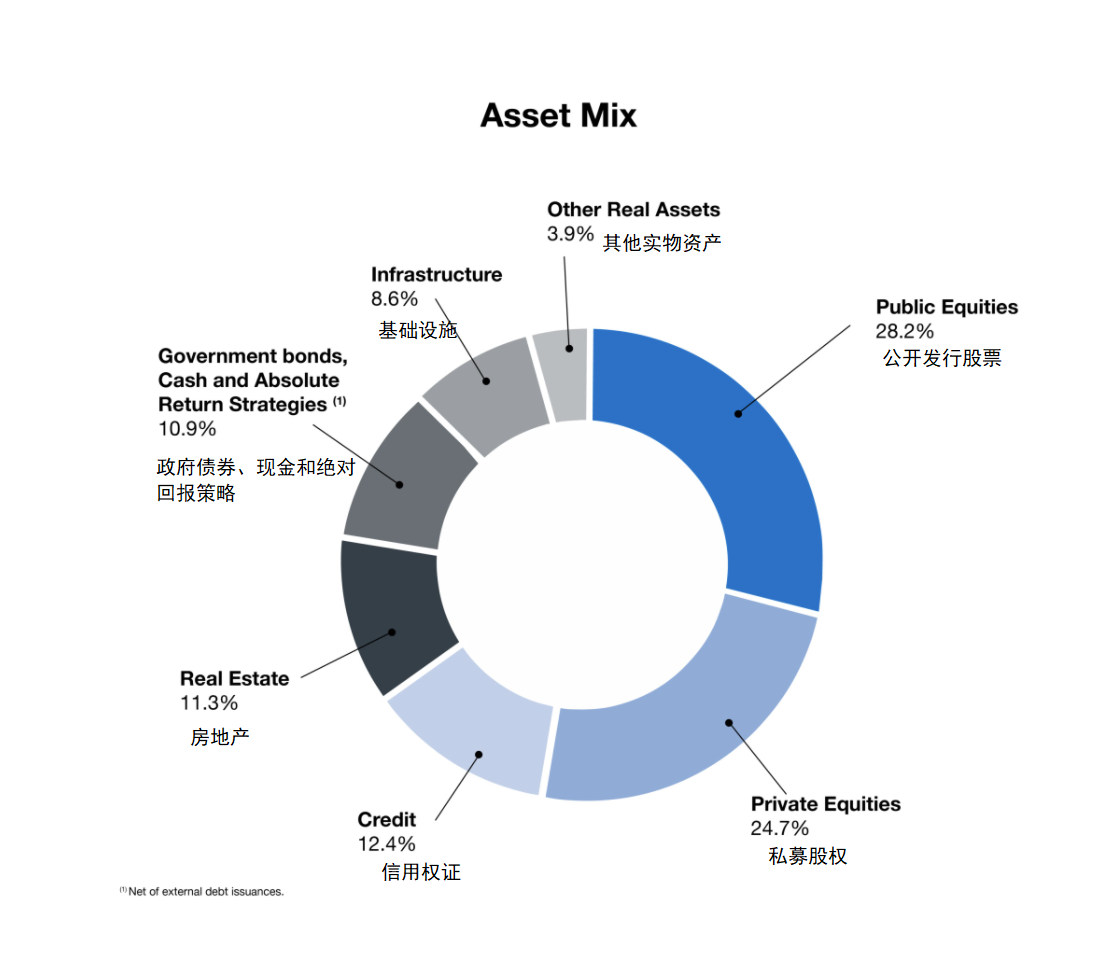

我们来看看加拿大最顶级的、也是全世界都非常领先的投资机构加拿大养老基金(CPP)过去二十年的思路是怎么演进的。加拿大养老基金的年报在网上可以查到,1999 年, CPP 还是老气横秋的 100% 政府债券配置,而等到 2019 年(见下图),CPP 已经变成了以股权为主(54.9%),实体资产(比如土地、林地、房产等等)为辅(20%+),然后全球分散配置(加拿大股票只占 15.6% )的,基本上是如今业界公认的最优框架了。

加拿大养老基金资产配置(2019)| 来源:CPP 官网

当然,超配自己认可国家的资产是完全没错的——比如有知有行的整体策略,就是长期持有中国的核心好资产。但如果在这个策略之上,能做一些补充,比如除了大陆的A股之外,我们可以把美股、港股、德国DAX、债券、黄金、原油这些工具利用起来,形成一个更加均衡的组合,也会对我们长期收益有很大的好处。

资产分散、行业分散、地理位置分散,算是我们可以做到的比较基础且重要分散方式。不过,投资做多了你就会发现,通过分散化来获得收益、抵抗风险这件事,其实是无止境的。想要做到更加分散,还有很多更高阶的手段。

举个身边的例子。我有一个高净值客户的朋友,在他的眼中,世界充满了风险,所以他在力所能及的范围内,做到了最大程度的分散。比如他是不少基金的 LP(背后出资人),虽然他是一个价值投资的信徒,但他投资的基金,有价值风格、有动量风格、有绝对收益风格、也有量化套利风格——因为「你也不知道某个三年五年里哪个策略能跑出来」。

另外,他把钱存在了国内外各种银行里,小到城市银行大到瑞士银行这样的国际银行,目的是分散金融系统的风险;他甚至还买了不少实物金条,存放在世界各地的保险柜里……这些对很多人来说有些夸张的做法,是他认为自己能在市场上长期存活下来的必备技能。

最后来总结一下,有知有行从不教条地认为,投资必须应该集中或是分散——每个人在每段时间,面对不同的情况,选择最适合自己的方法就可以。当然,我们认为对于绝大多数普通人来说,采用分散化的投资更加有效,也更能协助我们在投资中保持良好的心态。而我们会帮助你做到的就是真正的、适度的、科学化的分散。

下一讲,我们来聊一个投资中的实际问题,好公司如果价格太贵,还应不应该买?我们下一讲见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

毛远

毛远

这个话题让我想到的是语言描绘大部分概念的局限和混淆。 集中和分散,表面上看起来确实是个典型的二元对立问题。在真实投资世界里,两个词却是模糊的、极难精准定义的相对概念。 所有资金重仓一支股票,这当然可以算是精准定义的「集中」;而当资金分散到两支股票上的时候呢?也比较集中,但是不是比起前者,就更「分散」了一点点呢? 集中的典型案例,大家第一印象恐怕想起的是巴菲特的伯克希尔,然而仔细分析下来,是,也不是。庞大的现金流让伯克希尔只能重仓甚至直接收购部分巨头公司,其仓位却分布在了相关性较低的几大板块,多达 46 家优秀的企业上。同时另一面,由于伯克希尔已经拥有了不断产生浮存金的保险公司、净资产不断增长的能源霸主、现金流永续增长的消费和金融巨子,并拥有良好的信誉和随时大笔举债的能力,所以它并不需要像普通人或者机构一样去配置债券等收益更低的类现金资产来拼凑一个资产配置组合(事实上它已经拥有更好的)。 「持有一大笔现金,坐等一场金融危机」是巴菲特投资风格的形容,这里的「一大笔现金」,我会理解它就是分散配置中的另一种品种。 分散的概念我们更容易理解,从最简单的 55 股债平衡模型,到 5-6 支品种的极简组合,再到大部分朋友跟车的集合大中小盘、行业指数、海外公司、黄金石油等丰富种类资产的长赢计划,都是分散的资产配置,也相对更适合普通的投资人。 潇雨老师的个人投资课曾经讲过:资产配置更多解决的是收益的波动幅度,而不是收益本身;资产组合的收益主要由组合中的大类资产的长期表现来决定;在构建适合自己的分散组合的同时,低成本、长期持有和不懂不动这些原则同样需要谨记。 无论我们最终形成了一个「相对」集中还是「相对」分散的投资体系,当组合中重要的资产处于历史低位时(假设我们认知已经成长到可以准确判断这件事),那么倒不妨「集中」出手、一击必中。

阿若

阿若

今年开始学习理财,跟了一些大v也有自己瞎买的,在逐渐学习的过程中完善我的资产配置,总结参考e大的统计类别,我的配置股票占比73% 债券占比27%。股票分为a股占比66.4% 海外占比6.5%。a股又分别为 主动基金27.5%、行业基金16.7%、大盘9.4%、中小盘6.26%、价值6%。我觉得达到了分散且均衡的效果。 由于今年才开始入市,所以投资极度保守,错过了2-3月的恐慌阶段没有大比例一次性加仓,而是持续缓慢定投,以至于今年都要结束了,总仓位都还没有达到50%。但到今年底结束,已投入部分收益累计也已经达到了28%。对于初次步入市场的人来说,算是赶上了好时候。但是也会保持对明年的合理预期,不会再有跟今年一样的收益了。 同时也意识到自己在债券方面的薄弱,本以为债券是一个很好的平滑波动的工具,其实债券也是有投资时机的,而对于今年上半年的行情来说,其实只投股票基金就可以了,下半年才是加债券的机会。希望未来自己的心态能够提升,能够逐渐容忍更高的波动率。

步枫

步枫

分散是对无知的保护。 这里再一次强调'能力圈'这个概念,知己所知,知己所不知,知己不需知,知己不可全知。 我们需要在'能力圈'的范围内寻找相应的'确定性'。如果你对一家公司的商业足够确定,那就该集中。如果你对一个国家的发展足够确定,那就该集中。 如果你对资产配置间的相关性足够确定,那就该分散。 如果你对资产的相对估值足够确定,但不确定什么时候会涨,那就该分散。

通通

通通

我曾经理财投资也是大肆分散 差不多每种行业都选一点 但逐渐学习发现 太过分散不是好事,有时还跑不过大盘指数,有的差劲的行业不仅浪费时间和分散了资产利用率还严重拖收益后退 逐渐学习发现尽可能多学习了解自己能够懂得的边界,拿自己能够拿的收益就很棒了!

小艾钱盈

小艾钱盈

终于理解了e大为啥150计划配置很多海外基金了,理财思路又清晰了,谢谢有知有行每一篇文章都那么用心,我这个理财小白何德何能遇到您们,感恩,谢谢

张一二

张一二

对于绝大多数普通人分散能降低风险,分散到不同行业,不同地理(国家)、不同平台。破除本土偏见。 E大就是非常分散的资产配置, 资产分散:股票、债券、油气、黄金; 地域分散:美股、德国、A股。 行业:宽基指数、消费、科技、医药、环保等。

逆水行舟

逆水行舟

集中还是分散?关键要看自己的能力与风格,可以驾驭哪种策略。就像刀和剑,哪个更厉害呢,关键要看挥舞它们的人。 对于我自己而言,可能我还是更倾向于分散化投资,且不说我有没有驾驭集中投资的能力,即便我有,我也不认为我能避开将来的黑天鹅事件。因此过度集中会让我提心吊胆,不如分散投资舒服。

无知之幕 MAM

无知之幕 MAM

如果你可投资本金不多,比如20万以下, 如果你年龄不大,负担不重,没啥负债, 如果你确信自己能够忍受超过50%以上的回撤, 如果你确定这笔钱投资年限至少10年以上…… 那你自然可以将95%以上的部分, 全部投资在权益类资产, 比如低估的股市宽指基金, 比如股票占比超过90%的优秀主动基金, 可惜的是, 以上假设通常难以满足, 尤其是最后两条, 可以确信的时候, 通常已经是投资老鸟了, 也很少会可投资金不多 ……

毫末

毫末

1 集中和分散,不是二选一的问题,选择适合自己的 2 重仓或者集中的难度有三个: 第一,在价格表现低迷的时候,你是不是还能在至暗时刻坚持自己的「信仰」; 第二,在其他股票其他资产表现出色的时候,你是不是能耐得住寂寞; 第三,在价格开始回归价值,你的判断的确兑现了的时候,是不是能选择好卖出的时机。 3 怎样做到真正的「分散」 1⃣️资产层面的分散 2⃣️行业方面的分散(避免行业风格轮动的风险) 3⃣️地理位置的分散(长期持有中国的核心好资产。但如果在这个策略之上,能做一些补充,比如除了大陆的A股之外,我们可以把美股、港股、德国DAX、债券、黄金、原油这些工具利用起来,形成一个更加均衡的组合,也会对我们长期收益有很大的好处。)

苏源

苏源

现在的我分散更合适,但是不代表为了分散而分散。指数基金为好 主动基金为好,一定有自己的逻辑。现在的想法是先用分散投资经过一轮牛熊,在这过程中,也学估值,财报分析,研究和身边有关联的一些上市公司,如果安全边际足够好,可以用资金的5%~10%试着买入5只以下的股票,然后长期持有!反正对于小白的我,都学,都尝试!明白了,才可能拿的更稳!