你好,欢迎来到《有知有行·投资第一课》,今天是我们的第十三讲。

在上一讲,我们聊到了如何利用「四笔钱」的方式来管理自己的金融资产。在这四笔钱当中,保险、活钱、稳健理财,相对来说都比较简单,在有知有行的知识体系和黑板报栏目中也多有涉及。

但是长期投资相对来说比较复杂,做对了能提升不少收益,可处理不好就有可能亏很多钱。因此在接下来的几讲,我们会集中来聊聊「长钱」。

如果用一句话来形容有知有行长期投资理念的话,那就是「好资产 + 好价格 + 长期持有」。这句话虽然看起来简单,但包含了所有重要的东西。

长期来看,股票是收益最高的资产,因此我们应该围绕「长期持有股票」来打造自己的长钱体系。但关键的问题是,我们其实很难知道一只股票究竟值多少钱,并且股市的波动很大,容易影响我们的心态。那么,我们应该怎么开始实操呢?

别急着下场实操。这一讲,我先来和你聊聊长期投资中第一步应该怎么做。在做好第一步的基础上,寻找到好资产,辨别出合适的价格并买入,同时克服长期持有过程中市场波动对心态的影响,最终,你才能获得理想的长期投资收益。

我们先来看看,价值投资的鼻祖本杰明·格雷厄姆(Benjamin Graham,以下简称「格雷厄姆」)在 80 年前对长期投资的建议。

在《聪明的投资者》中,格雷厄姆提出,不论是进攻型投资者(风险偏好比较高),还是防御性投资者,都需要同时配置一定比例的股票和债券,并且债券的比例不能低于 25%。

同时持有股票和债券有两个原因。

首先,大多数情况下,股票和债券不是同涨同跌的。因此,同时配置这两种资产,能够有效地降低资产组合的波动。更重要的是,持有一定比例的债券,能够帮助我们在类似 2018 年大熊市时,心里有底,感觉自己还有弹药,不至于卖光手中的股票。

你可以想象一下,股市跌得很惨的时候,满仓股票和持有一部分现金或者债券的投资者,感受是完全不一样的。而最终决定大家是否能赚钱的,很多时候并不是多出来的那些仓位,而是你究竟能否坚持下去。

格雷厄姆的另一个建议是「再平衡」(Rebalance),这三个字是什么意思呢?

简单来说,假如我们最开始把股票和债券的比例设置为 75:25。由于股票和债券都会涨跌波动,一段时间以后,它们的比例就不再是我们最开始设置的这个比例了。

比如由于股票涨得比较快,来到了 80:20。这时候,我们就可以卖掉 5% 的股票,换成债券资产,把我们资产组合中的股债比例恢复为 75:25。这种做法就是「再平衡」。

我们前面讲过,不少投资者亏钱的原因,是在股票价格很贵的时候买入股票,而在接下来的大跌中恐慌卖出。这样的行为,与正确的投资方法正好相反。

价值投资者应该在下跌中以更低的成本增加股票的配置,而在牛市疯狂上涨时停止买入甚至卖出。想要做到这一点,除了我们前面学习的那些知识,还需要控制好自己的情绪。

通过「再平衡」这种简单、纪律性的方式,就能帮助我们更好地做到这一点。

有趣的是,这个看似简单的再平衡动作,其实就是卖出了相对来说涨得更多的资产,买入涨得少的资产。

但你发现了吗?这个过程其实对我们的要求并不高,根本不需要我们去对股市进行估值。这也难怪在投资界会流传着一句话:再平衡是投资里唯一免费的午餐。

当然,说到这里,你可能会关心股票和债券的配置比例多少比较合适。格雷厄姆建议,最大不要超过 75:25,最少也不要低于 25:75,大多数投资者 50:50 比较合适。

你看,这是不是回到了上一讲的最后马科维茨给出的答案?很多时候我们特别想追求一个精确的比例,但其实,那根本不是问题的关键所在。

说了这么多,这种古老的、80 年前的、源自美国的资产配置方式,是否适合中国的情况呢?

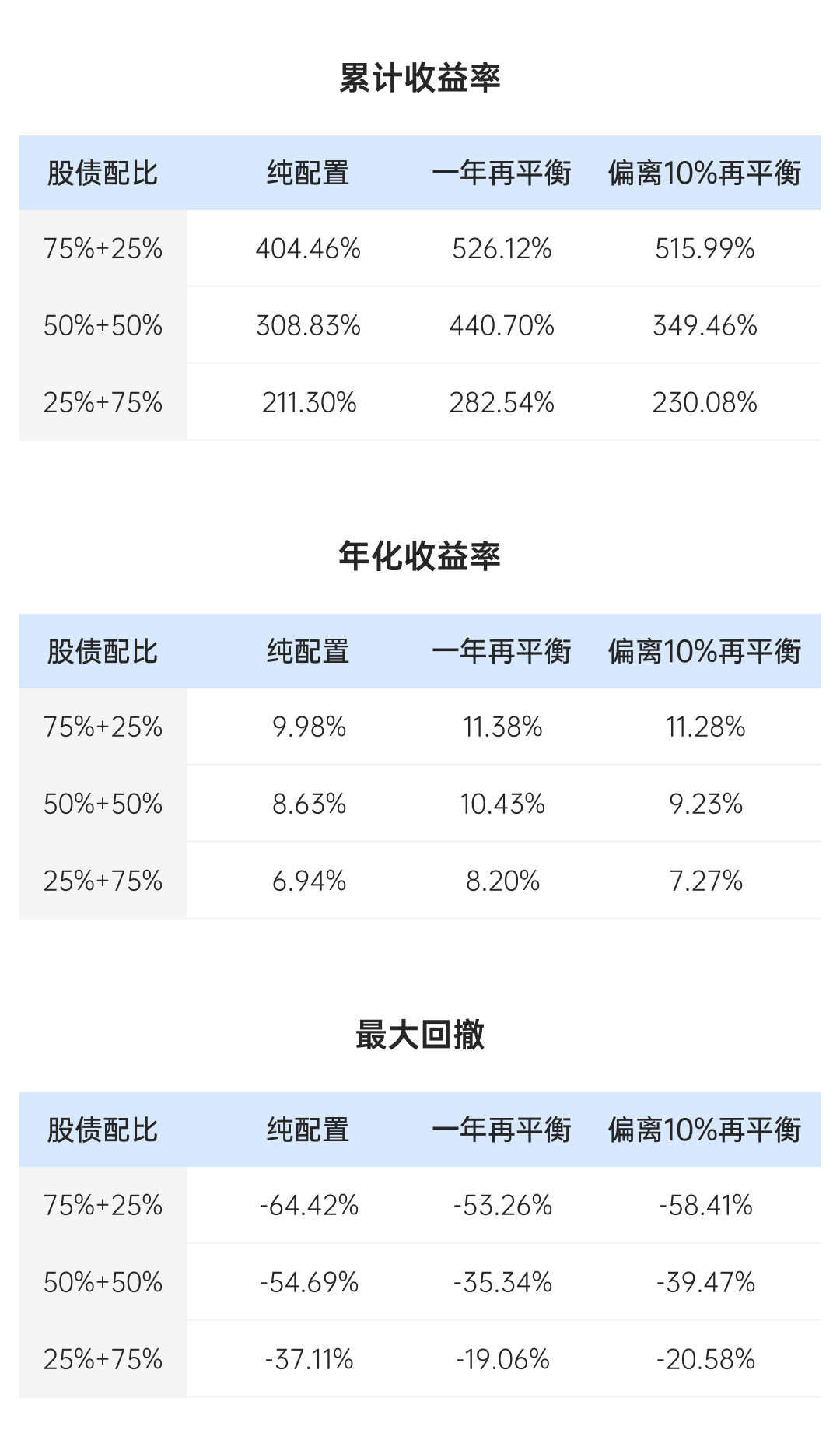

我们选择了万得全A指数和中长期纯债基金指数来作为股票和债券的代表,回测了从 2004 年至 2020 年的数据,来看看这个投资系统在A股的表现情况。

75:25 股债配比组合的年化收益是 9.98%,持有过程中的最大回撤达到 64%;如果我们把股票的比例下降到 50%,50:50 股债配比组合的年化收益是 8.63%,最大回撤达到 54.69%;如果我们进一步把股票的比例下降到 25%,25:75 股债配比组合的年化收益是 6.94%,最大回撤幅度为 37%。

如果我们进一步加上一年一次的再平衡,也就是在每一年的年初,把由于涨跌已经偏离了配置目标的股债比例,恢复、再平衡到原始的比例。这样带来的效果如何呢?

75:25 股债配比组合的年化收益从 9.98% 上升到了 11.38%,最大亏损反而从 64% 下降到 53%。其它两个组合也都显现出同样的效果,年化收益有所上升,而持有过程中的亏损反而下降。比如 25:75 组合的最大亏损,甚至下降到了 19%。是不是很神奇?

几乎不需要什么额外的操作,我们就以指数基金为核心,建立起一个具有永久、自动的投资系统,而且不论市场如何变化,我们都可以不去预测和焦虑,因为这个系统会自己解决问题。

来源:有知有行

来源:有知有行

格雷厄姆的建议看似简单,却非常实用,这也是我们打造自己投资系统的原点。

如果按照这个投资系统来投资,未来我们大概可以获得一个什么样的投资收益呢?我们来推算一下。

2020 年 11 月初,中国政府发布了《中央国民经济和社会发展十四五规划和 2035 年远景目标建议》,这个规划中有很多与我们投资息息相关的事情,如果到 2035 年,我国 GDP 规模真能较 2020 年翻一番,超过 200 万亿元,这意味着从 2020 年到 2035 年,中国GDP需要以年化 4.7% 左右的速度增长。

在前面的课程中我们提到过,一个国家的 GDP 中,70% 的部分是由企业创造的,并且企业的盈利能力要高于个人和其它部门。假设我们投资中国的全部企业的话,大概可以获得年化 5~6% 左右的收益。

上市公司是所有企业中的一部分,但它们的整体盈利能力要超过全部企业的平均水平。如果我们投资中国所有的上市公司,大概我们可以获得年化 6~7% 左右的收益。

再进一步,沪深300、中证500等宽基指数中的企业是上市公司中的一部分,指数编制的特点和方式,保证了它们是上市公司中头部的企业。如果我们可以通过沪深300、中证500以及中概股等指数覆盖了中国经济未来 15 年主要的发展方向,大概我们可以获得年化 7~8% 左右的增长速度。

总结一下,如果未来 15 年中国能实现年化 4.7% 左右的经济增长,我们有可能可以通过投资指数获得年化 7%~8% 左右的年化收益。

这是股票的部分,我们再来看看债券。

如果未来 15 年 GDP 的预期增长是年化 4.7% 的话,债券的收益一定会比过去 20 年要低不少,这个道理很简单,如果借钱的利率超过了增长速度,谁还愿意去借呢?

我们不妨做个简单的假设,未来 15 年债券的平均年化收益可以做到 3%,这是第二个基础。

另外,根据上面的回测我们可以看到,「再平衡」这个简单的操作,可以帮助我们提升 1%~2% 左右的年化收益。

8% 的股票,3% 的债券,以及 1% 的再平衡,这三个收益就构成了这个简单投资系统的基础。我们可以根据这三个值,来推算我们在未来大概可以获得的投资收益。

比如说,如果我们采用 75:25 股债配比,我们在未来 15 年获得的收益大概是:

75% × 8% + 25% × 3% + 1% = 7.75%

当然,前面说的只是一个基础。想要进一步提高收益,降低风险,我们还可以采取多种策略,就好比「武器库」中的十八般武器。接下来,我就给你简单介绍一下四种主要的武器。

来源:有知有行

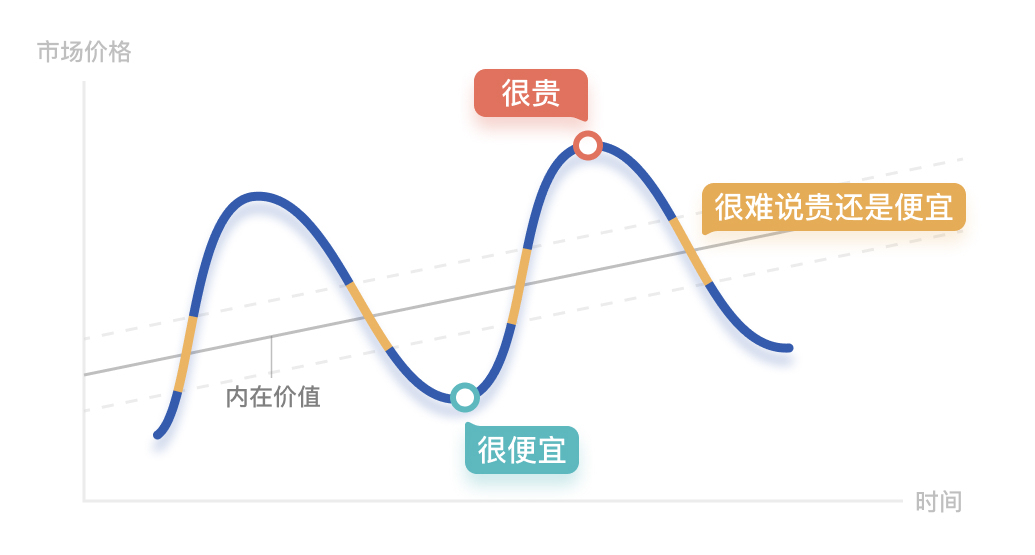

我们前面讲过,人类其实缺乏给股票正确估值的能力。大部分时间,市场给出的价格都是「正确」的,我们很难说它是贵还是便宜。但总有少数的时间,我们可以一眼看出胖瘦。2018 年底,我们不用太多的知识也知道那时的市场非常冷清,估值很便宜;而 2015 年中,我们也很容易知道那样火爆的市场持续不了太久。

基于估值,在很便宜的时候多买一些,很贵的时候卖出一些,大部分时间长期持有,长期来看,这样能有效提高我们的收益率。

提高多少呢?得看市场里的「疯子」和「傻子」有多少。换句话说 ,他们所犯错误的大小,决定了我们能收获多少超额收益。

乐观估计,基于估值的低买高卖,可以帮我们提高 3%~5% 左右的年化收益。

你也许听说过一些基金公司发行的「增强型指数基金」,所谓「增强」的基本含义,就是在指数的基础上,试图去获得一些超额收益。

不同增强型基金的增强方式不同,就以「沪深300指数增强」为例,有的基金会通过在这 300 只股票里面选取核心仓位(比如 70% 以上仓位),其它部分做一些优化操作;有的会通过分析量化因子指标,选取各种因子比如「分析师情绪」来获取超额收益;还有一些会采用「配对交易」,通过像「美的」、「格力」这样股票的价差波动来赚取超额收益……

不管什么方式,这些「增强型指数基金」都是在保证核心仓位围绕在指数所包含公司的同时,做一些胜率较高的小操作,再用一些交易限制,保证整个资产组合不会脱离指数本身。这些操作有的成功有的失败,但积小胜为大胜。在散户较多的A股市场,还是有不少空间。

乐观估计,增强型指数基金,可以帮助我们提高 1%~2% 左右的年化收益。

有知有行的投资原则中,非常重要的一条就是选择「好资产」。指数代表了上市公司的中等偏上水平,但是在这些公司中,一定有增长更快、质量更好的公司。就像一个班集体,也有成绩好和成绩差的学生。

有的老师可以根据自己的经验和直觉,判断出未来这个班中哪些同学更有「前途」(我们暂时用世俗的成功来定义前途)。优秀的基金经理也一样,他们可以通过自己的认知、研究、系统,帮助我们找到上市公司群体中增长更快的一部分公司。这部分公司的回报率,也会超过指数基金。

未来 15 年,如果我们能找到好的基金经理,主动基金可以帮助我们提高 2%~3% 的年化收益。

对于个人来说,其实通过公募基金来购买并持有债券是更好的选择,除了对债券质地的把握以及分散之外,债券基金还可以通过杠杆(一般是140% 左右)来放大一部分收益。因此,大概率我们通过债券基金可以拿到 4% 左右的年化收益率。

篇幅所限,我只列举了 4 种我们可以用到的武器。其实,在有知有行的「武器库」中,这样的武器还有很多。比如,我们是不是可以在买入、卖出的时候结合一些趋势交易的策略?我们是不是可以在资产包中加入美股、德国甚至黄金等其它资产?这些都会在不断优化收益率的同时,进一步地降低整个资产组合的波动。

我们用了两讲的时间,来讲述了如何进行资产配置。无论是大类资产,还是长钱,对大多数人来说,最先要做的根本不是选哪只基金或者股票,而是根据自己的情况做好资产配置。因为它决定了绝大部分的收益。

以我自己为例,我过去 15 年通过投资赚了不少钱,最重要的原因,不是我股票或者基金选的好,而是我把我的大部分资产都投入到了市场中。

最后,我们以一个小案例来结束今天的课程。

假设你有 1000 万元的资产想进行长期投资,希望未来 10 年把这 1000 万元变成 2000 万元。你把 20% 的仓位配置在股市上,然后把大部分仓位放到类固收产品上(比如债券型基金),这个配置能达到你的目标吗?

不能。

10 年翻倍需要的年化收益率是 7%,基于你的配置,预期收益率是:

20% × 8% + 80% × 4% + 1% = 5.8%

那该怎么做呢?你可以根据自己的目标,结合自己的风险承受能力和资金情况,合理选择上面武器库中的武器,来进行自己的资产配置。

举个例子:

1000 万元的资产,先按照股债 70 : 30 的比例,投资指数基金和债券基金。按照我们前面的分析,整体的收益率会是多少呢?

70% × 8% + 30% × 4% + 1% = 7.8%

这样10 年下来,如果能达到这个年化收益率,这 1000 万元就有较大概率可以变成 2000 万元。

当然,这只是一个毛估估的过程,数字不一定精确。虽然看起来简单,但这些其实就是做好投资第一步,建立长期资产配置方案的基本步骤。这比一上来就选择哪些基金和股票,要更重要。在解决好这个问题的基础上,接下来的几讲,我们会聊聊如何进一步地利用「好价格」,选择「好资产」,最终通过长期持有,获得收益。

最后,我想给你留一道思考题。

假如你继续运用上面提到的几种武器来提高自己的收益:

1)70% 的股票仓位中,40% 基于估值和增强型指数基金进一步提高仓位,30% 分散投资给几个优秀的主动型基金经理;

2)30% 的债券仓位,用债券基金以及有知有行未来推荐的其它「固收+」产品来进一步提高收益。

如果这样操作,你的目标收益率会从 7.5% 提升到多少呢?

欢迎你在想法区留言回答。

下一讲,我们会聊聊什么是好资产,如何选择到长期向上的好资产。

我们下一讲见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

毛远

毛远

大家基本上都是因为第三轮长赢计划、且慢的缘分一起来到这里的,大部分也经历了从 18 年走过来的两年不错的市场时光(整体不错,部分板块更好。 不知道有木有同学想过,长赢这样一个全面的资产配置的前两轮,长得是什么样子? 其实我个人是 12 年左右开始跟网易博客的(惭愧,当时没有跟第二轮计划,因为对于 ETF 并没有任何认知),基本上算是用旁观者的姿势看完了第二轮。 但是一直到 16 年熔断后 E 的第三轮操作开始,我才意识到这是个宝藏,于是回头开始翻老文章,越来越感叹,错过了太多太多。 分享一下学习心得:最开始的 E 大是投资个股的,有非常著名的捷达换宝马、建行贷款买建行股票翻倍这样的战役,择时和选股能力都不弱。大概 07 年左右开始关注到 ETF 这样的品种,当时整体的指数品种都不多,第一轮我如果没有记错的话,只有 6 支,在 07- 09 年的剧烈波动中走完了,收益很可观。从此 E 大迷上了这个跌起来有底,不死可以有效控制回撤的品种。我想 ETF 拯救世界这个 ID 可能也就此起源。 第二轮是 10 年开始的,15 年结束,其实一共也只有 10 支品种。现在最能代表大盘的红利和上证 50 当时都还没有诞生。这中间的故事大家就比较熟悉了,尤其是 12 年底那篇在雪球的钻石底檄文。还有 15 年哈迪斯顶的果断撤出,并全仓分级 A 中再次获利后圆满结束,都是现在的朋友们如数家珍的回忆。 所以我们从回顾历史的角度来回看,也有 ETF 市场发展的因素,但是 E 大在这方面的个人认知和计划的丰富度提升上,速度是非常惊人的。第二轮到第三轮我个人感知是个一步封神的蜕变和飞跃。 我们个人的长期资产配置要怎么做?最简单是 5:5 的股债平衡,定期再平衡即可。 稍微复杂一点,简七的极简组合,5 个不同品种,有宽基,有债,定期再平衡(其实只做了份额上的静态再平衡)。E 大也曾经有类似的组合设想,大概选的是标普 500,中证 500,红利,消费和医药。 再再复杂一点,大中小盘的品种都配全,不同行业基金,海外市场,大宗商品,叠加各自品种不同的估值或趋势买入策略,和绝妙的动态再平衡(这部分大概是在 16 年之后进化出来的),就是我们现在眼前的长赢计划第三轮了。 我个人也在试图搭建自己的资产配置体系,很惭愧的是能力有限,目前大概 Cover 6-8 个品种的动态再平衡,已经非常累了。然后看到 E 大在接近 20 个品种之间游刃有余,这个心理的震撼是很巨大的。同时我个人自觉对网格交易也算小有研究,但我大概知道 E 大还在做的一些网格品种,时点非常稳准狠,而且明显他在 ETF 这样不死的品种中找到了极大的交易乐趣,就像扫地僧一样每天快乐地享受市场,并把自己完全成熟的一些体系挑拣分享出来,顺便持续产出内容,做投资者陪伴和教育。 最近一到两年,客观事实确实是,长赢计划没有跑赢部分其他品种,原因其实非常简单,结构性行情中,一个计划如果是均衡配置的,一定会有部分板块是在积蓄能量。其实除了部分行业,其实长赢中的绝大部分也完全没有错过过涨幅,甚至还通过高抛低吸在不断优化成本。而这一切,都是通过极其优美的买点,在出色的回撤控制下实现的。 我会一直跟踪和学习计划,一直学习 E 的心胸、能力、成长、认知和在投资教育上的所行所为,希望从这位投资界的楷模身上吸取到足够多的养分和力量。也希望自己尽力可以缩短一些距离。

佳弟

佳弟

这样 10 年这 1000 万有较大概率可以变成 2000 万。我们还可以继续运用上面提到的几种武器: 1)70% 的股票仓位中,40% 基于估值和增强型指数基金进一步提高仓位,30% 分散投资给几个优秀的主动型基金经理; 2)30% 的债券仓位,用债券基金以及有知有行未来推荐的其它「固收+」产品来进一步提高收益。 你的预期收益率变成多少呢? 40% * 13% + 30% * 11% + 30% * 4% + 1% = 10.7% 当然,这只是一个毛估估的过程,数字不一定精确。

逆水行舟

逆水行舟

哈哈~终于留课堂作业啦!这个题我会呀: 答: 保守估计:40%×(7%+3%+1%)+30%×(7%+2%)+30%×4%=8.3% 乐观估计:40%×(8%+5%+2%)+30%×(8%+3%)+30%×4%=10.5% 综合来看,这样操作的目标收益率在8.3%~10.5%之间,作答完毕。 同学们快来对答案呀~🤓

菜卜

菜卜

根据文中数据可得: 一、股票(8%)债券(3%)再平衡(1%); 二、40%股票年化12~15%:估值增减仓位(提升3~5%)+增强指数基金(提升1~2%),即(提升4~7%); 三、30%股票年化10~11%:主动基金(提升2~3%); 四、30%债券年化4%:固收+(提升1%)。 综上,策略预期收益率下限为40%*12%+30%*10%+30%*4%+1%=10%;上限为40%*15%+30%*11+30%*4%+1%=11.5%。相比原预期收益率7.5%提升为2.5%~4%。 请指正…

littleHHH

littleHHH

在有知有行学到的最重要的,倒不是具体的体系理念和公式,而是:每个决定、每个结果,其实都有来源、数据和方法的支撑,要学会把大问题拆解开来,逐个击破逐个解决,建起自己的体系大树🌲 这一课感受到了实操盘的味道,原本只停留在凭感觉配置资产比例。现在看来,要先确定想要实现的收益率,反推资产比例,考虑是否需要加持四种武器,通过每年年初以及10%偏离的再平衡,用完善的体系帮助自己控制情绪,控制拍脑袋做决定的冲动。 别人恐惧我贪婪,别人贪婪我恐惧。

DragonL915

DragonL915

再平衡之所以比纯配置收益高、回撤小,是因为它收割了利润、填补了亏损。 第三列偏离10%再平衡虽然目的也是为了股权的低买高卖,但资产配置10%的偏离程度,对于股权自身的涨跌幅度是远大于10%的。 比如股债配比75:25的配置方案。偏离10%,则配比变成85:15。假设原先投入10000元,期间债权没有涨,则2500元的债权相当于15%的配置,总资金为16667元,相当于原来的股权从7500元变成了16667-2500=14167元,涨幅高达89%。(跌的话相当于股权跌38%) 所以只有07/08/15年实现了再平衡,其他时间其实没有再平衡。 所以效果不如年初再平衡好。 通过对沪深A股历史数据的回测,发现历史上近一年涨幅超过26%的时间不超过4/1,所以把股权自身涨幅设为26%作为再平衡时点效果会更好。(相当于资产配置偏离4.08%) 简单起见,建议增加回测资产配置偏离5%再平衡的情况(相当于股权涨幅33%,跌幅22%的时候再平衡)

微leng

微leng

看到这我更觉得本金更重要,我去找我的现金流了

赚钱赚钱努力赚钱

赚钱赚钱努力赚钱

有知有行未来推荐的其它「固收+」产品来进一步提高收益! 那么问题来了,课程结束以后,可以让我们投入点💰进来平台吗?毕竟不想白嫖这么多知识

安定投基

安定投基

我的配置10%的货币基金,15%的稳稳幸福,75%(7.5%食品饮料,7.5%医疗健康,7.5%的电子,7.5%的中概互联,7.5%的证券保险,7.5%的新能源车,30%的成长五剑)!当75%变成80%或70%时平衡一次,如果没有达到每半年平衡一次! 10%*2.5%+15%*6%+75%*12%=10.15% 哈哈!老师和同学们多多指点!

小学生

小学生

先答题: 差:40%*(8%+1%)+30%(8%+2%)+30%*4%+1%=8.8% 实现8.18年翻倍。 中:40%*(8%+3%)+30%(8%+2%)+30%*4%+1=9.6% 7.5年翻倍 好:40%*(8%+5%)+30%(8%+3%)+30%*4%+1%=10.7% 6.7年翻倍。 复习提炼课程: 1.股票基金里面,好资产主要是:沪深300+中证500可以覆盖75%的上市企业体量,其中沪深300是深沪流动性市值较好的300只股票,是中国经济的压舱石,市值大约50万亿,中证500是沪深两市中把沪深300跟市值排名前300的股票剔除后代表最有活力的中小企业,市值13万亿,占据A股一大半市值,是整个中国经济的真实面。 从长期看到2035年中国股票回报在8%左右。 2.债券在3%左右 3.通过年初的再平衡,把股债比例控制在75:25。可以得到1%的额外收益。 四种外挂: 1.通过低买高卖,情绪择时可以得到3-5%的超额回报。 2.增强型指数基金,拿到1-2%的年华收益。 3.主动型基金,2-3%的超额收益。 4.债券基金,提高1%的超额收益 有知有行的收益目标见第4讲,8-12%的年化收益,大约6-9年翻倍。