孟岩专栏

孟岩专栏

每周一,和你分享孟岩的思考。

上周和大家分享了,孟岩关于主动型基金和指数基金的观点,告诉我们比起提高基金产品收益(选择主动型基金来战胜市场),解决资产配置和资金结构的问题是更重要的事;学会降低决策难度,不要同时博弈多个纬度。

我留意到,一些朋友说看得迷迷糊糊。所以这周继续分享第二篇。希望能解答大家的疑惑。

在此,特别感谢各位同路人对新朋友的帮助。你们的优质回答是对原文很好的补充,谢谢大家和我们一起把有知有行打造得更好。

至于,未来有知有行会帮大家选主动型基金吗?答案是会的。我们的长期投资理念是「好资产+好价格+长期持有」,指数基金和好的主动型基金都是好资产,只是主动型基金比较难选。

祝开卷有知。

今年是主动基金的大年,很多基金涨幅巨大,远超指数。不出意外,很多文章开始讨论、对比主动基金和指数基金。

我看了其中一些,觉得很多文章都有一个问题:只关注了已发生的事件,而低估了未发生事件的影响。过于关注「看得见的数据」,而忽略了背后「看不见的东西」。

在之前的文章中,我曾引用过曼联和弗格森的故事:弗爵爷根据下滑的铲球数据卖掉了后防中坚斯塔姆,但事后承认自己犯了大错。铲球通常是最后一招,斯塔姆的位置感和阅读比赛的能力超强,他的铲球变少,是因为可以提前到达正确的位置解除危机。斯塔姆的价值在于肉眼看不到的地方。

要想看到「看不见的东西」,我们就应该学会用「反事实思维」去思考。也就是说,我们要在脑海中想像出一个和已发生的事实相反的世界,一个不存在的世界,去真正理解这些事情。

今天,我们就用「反事实思维」,来聊聊「看的见的收益率」下,那些「看不见的东西」。

文章的最后,我会给出一些建议供你参考。

我越来越意识到,用「语言」和「文字」来交流其实非常难。

我们在说到「主动基金」、「指数基金」这八个字的时候,其实压缩了非常多的个人认知和观点。 比如,当说到「指数基金」时,有人说的只是一个投资品种,有人则认为代表了围绕这个投资工具的投资系统;有人认为指数基金是指沪深300、中证500这样的宽基指数,而有人觉得 5G、军工指数也是讨论的一部分。

如果不对齐,这样的讨论通常是鸡同鸭讲。不但没有效率,最终也通常会演变成双方证明自己的过程。

我们先来对齐一下:今天我想讨论的「主动基金」和「指数基金」,不止是一个投资品种,还包含了围绕这个投资品种的投资方式、投资系统。

第一个「看不见的东西」是基民自己的收益。

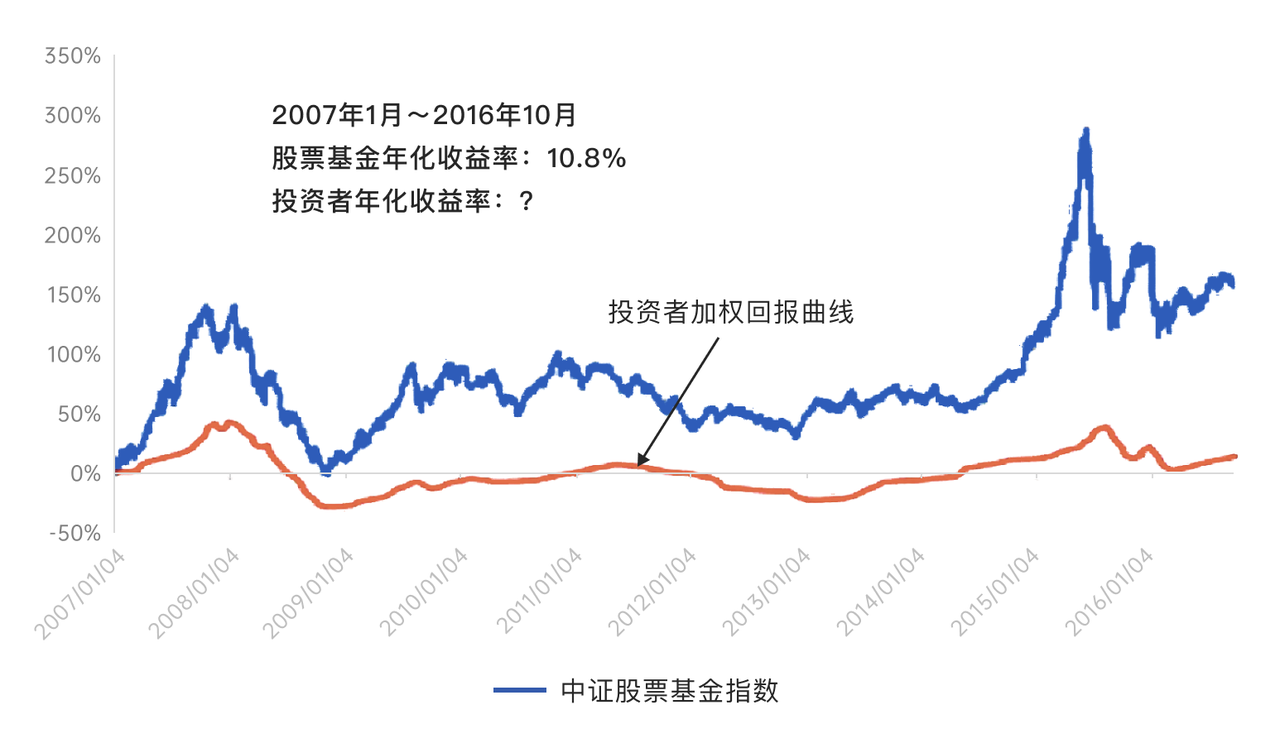

在《如何选择主动型基金》中,我曾经引用过一张图:

来自「德圣基金研究中心」

这张图统计了从 2007 年 1 月 至 2016 年 10 月近 10 年间股票型基金的收益。蓝色线是股票型基金的年化收益(10.8%),红色线是基金投资者(俗称基民)的实际收益。同期两个主要宽基指数——沪深300和中证500的年化收益分别为 5.5% 和 14%。

事实上,与很多人的偏见——「中国股市是赌场」不同,中国股市在过去 20 年里提供了很好的底层收益,这些收益来自于持续增长的中国经济以及不断创造价值的上市公司。与此同时,由于散户众多,有一部分基金经理持续地战胜指数,取得了更好的收益。

这张图揭示了更重要的问题。

蓝色线是看得见的,红色线是看不见的。在「看得见的收益」背后,看不见的东西是,大部分基民根本没有赚到钱。

与其争论主动基金和指数基金哪个好,我们不妨先把自己为什么不赚钱这个问题解决了。

于是问题转化为「用主动基金和指数基金哪个能帮我赚到钱?」

先说如何在股市赚钱,我的回答很简单:用便宜的价格,买到好的资产,持有足够长的时间。

在上图中,为什么大多数基民都在赔钱?

第一,大家入市的时间都是牛市中后期,这时候市场已经太贵了;第二,平均持有时间太短,或是因为下跌而赎回、或是频繁切换,这样短的持有时间,无法保证我们获得收益。

回到讨论的话题,我们就用这三个因素来看看主动基金和指数基金哪个能更好地帮助我们完成这个任务。

1)好资产

先说指数基金。这里说的指数基金主要是指「宽基指数」,包括沪深300和中证500,这些公司属于头部的上市公司,基本可以代表中国经济,可以认为是「好资产」。

再说主动基金。可能与很多人的认知不符,大多数基金经理在做的工作是「选股」而不是「择时」,他们的工作是利用自己的研究能力,帮我们从近 4000 家上市公司中选出质量更好、增长更快的公司。换句话说,是选择「更好的资产」。

当然这里的难点在于,他们是否能够帮助我们选到更好的资产。

2)便宜的价格

指数基金本身是一个投资品种、一个工具,它有便宜的时候(估值低),也有贵的时候(估值高)。因此需要我们自己来判断什么时候买,什么时候卖。

主动基金稍微复杂一些。刚才说了,大多数基金经理在做的工作是「选股」,很多研究也证明长期来看,基金经理「择时」取得的反而是负收益。

A股波动很大,有些基金经理会做大周期的择时(比如熊市仓位高一些,牛市中后期降低一下仓位),但由于仓位限制的原因,熊市的回撤依然比较大。

市场整体便宜的时候,主动基金的持仓通常也会便宜,通常是不错的买入时机。但市场很贵时是否要卖出止盈,其实没有标准答案。

3)持有足够长的时间

先解释一下为什么需要持有足够长的时间。主要有两方面的原因:一方面是企业经营层面,只有足够长的时间,才可以跨越经济周期和企业经营周期,企业才能将它的盈利展现出来;另一方面,足够长的时间从概率上抵消了「估值变化」带来的影响。

A股的波动很大,无论是指数基金为主的策略还是主动基金为主的策略,表面上看得到的是调仓、发车以及收益,背后更重要的、看不见的东西,是这些主理人们在陪伴我们投资的每一天。

每多一天,我们赚钱的概率就增大一些。

分析完这三个因素,你会发现问题根本不在主动基金还是指数基金,而是你是否能用便宜的价格,买到好的资产,并持有足够长的时间。即使你买了一只很好的主动基金,如果你的买入成本在牛市顶峰附近,熊市又因为恐惧卖出了,最终你依然无法逃脱赔钱的命运。

看得见的基金的业绩,并不等于你自己的收益。

很多人会因为投资理财而焦虑,结果不但赔了钱,还严重影响了工作和生活。

我认为,焦虑很大程度是对不确定性的恐惧。怎么解决呢?一方面是接受这种不确定性,另一方面,是对各种不确定性做好应对的准备。

无论是「四笔钱」的理念,还是具体的投资策略,我们都希望和你分享策略的原理、投资的大道。和你一起成长。为什么?因为只有你内心理解了投资的大道,建立了一套知识体系,并且能良好地管理自己的情绪,才有可能做好投资。

我认为选择一个好的投资策略和平台,不能只看收益,还要看是否能在一路同行的过程中帮助我们理解投资、变得更好。往小了说,理解才能信任,才能拿住,才能获得收益;往大了说,这些来自于投资的成长会帮助我们更好地工作和生活。

因此,问题的关键依然不在于主动基金还是指数基金,问题的关键在于你是否在投资的过程中更好地理解投资,这会带来信任,也会带来平静和踏实。最终,这些会转化成收益。

看得见的收益背后,是看不见的平静、踏实和专注。

再来说说如何选择主动基金。其实我写过这个话题,我的答案是:知识、情绪和意愿。

你不是在买主动基金,而是在花钱请人帮你管理财富。这个视角的转变很关键,它会引导你把注意力从「看得见的净值」转移到看不见的「基金经理的认知水平」、「情绪管理能力」和「为你服务的意愿」上来。

之前有知有行推荐了李录的一篇文章《如何寻找值得托付的财富管理人》,我很喜欢。

李录在这篇文章中指出了这个行业的真相:短时间内,业绩无法与好坏划上等号。

我们经常看到这样的讨论:「某某基金经理很猛,最近几个月的收益很高」,「某某最近两年太差了,换掉吧」……但其实,短期的业绩都是能力和运气混杂的结果,时间越短运气成分占比越高。和吃饭、买车不同,作为用户,在绝大部分时间里,你无法判断一只产品的好坏。

怎么办呢?李录的答案是:

1)寻找不断追求真知和智慧的人;

2)寻找真正有受托人责任,真正把你的钱当成他父母节俭一生省下来让他打理的人。

这很难,需要长时间的观察。一方面,足够长的时间可以抵消掉运气的影响。另一方面,在漫长的时间中,我们才能确定他是否对知识抱有好奇心,是否有不断追求真知的勇气,是否真的站在用户一边。

这些看不见的东西,比看得见的、过去的收益,要重要得多。

如果我们找到这样的基金经理,我建议你在把钱托付给他后,不要频繁切换。

一方面当然是要降低手续费损耗,更重要的是,你需要想明白究竟是谁在赚钱。

我觉得特别逗的是,我们坐在电脑前,今天赎回这只基金,明天买入那只,美其名曰调兵遣将。但仔细想想,你真的有能力判断什么时候换上哪位将军吗?

投资中另一个「看不见的东西」是,你很难分辨你的努力与结果的关系。那些看上去眼花缭乱的调仓切换,其实根本没有用。

我可以负责任的告诉你,如果用「反事实思维」检查一下,大部分这样的操作,从长期来看,都在贡献负收益。

上市公司在创造价值,指数基金选择了头部上市公司作为底层资产,好的基金经理进一步选择了更好的公司,这些是这个向上开动的电梯的根本动力。

这和你在电梯里乱蹦乱跳、登高爬低,没有任何关系。

说了这么多,最后总结一下:

1)学习基本的财商知识,理解投资大道,比如「投资究竟赚的是什么钱?」、「股价为什么每天会波动?」……这些认知才能支持你在市场上赚钱;

2)无论是主动基金还是指数基金,关键要找到一个好的投资方式和系统,帮助自己能够以便宜的价格,买入好的资产,并持有足够长的时间;

3)无论是指数还是主动基金,不要 All in 一只。A股市场风格很明显,通常又会持续很长的时间,单押一只会很难受。分散配置,可以从心态上帮助你更好的长期持有;

4)努力寻找值得你托付的基金经理、主理人、投资平台。如果能找到,不但可以提高你获得好收益的概率,还能与他们一起成长,共同经历美好的时光。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

Lynn

Lynn

“问题的关键在于你是否在投资的过程中更好地理解投资,这会带来信任,也会带来平静和踏实。最终,这些会转化成收益。” 特别同意这句话。在且慢跟随长赢计划,深刻地体会到好的平台和好的主理人的真诚陪伴带来的信任和踏实感。虽然长赢的收益率并不是最高的,但是这是我安安心心可以拿得住的,并且在一路同行的时候除了账户数字还收获了许多精神上的愉快,真的是一种非同一般的幸福感。所以,感谢E大,感谢孟总。希望有知有行做得更好,在投资和人生路上长久相伴。

步枫

步枫

在我看来,主动基金就是人为的'做减法',只不过这种'减法'不一定最终会带来收益,但肯定带来了更高的管理费。 我们可以一步一步来看。现在大家已经普遍能够接受'沪深300'+'中证500'+'海外稀缺资产'(A股买不到的优秀中国企业,例如鹅厂、美团等)='好资产'这个逻辑,其实我很希望很希望能有一个指数可以直接描述这个逻辑,但现在还没有。。这是句题外话。。 但我们知道指数基金的编制逻辑的确是有那么一丢丢问题的,有可能这次加入指数的是一个短期内暴涨的资产,而剔除的是被错杀了的资产,这是被动型投资无法忽视的一个问题。当然这种'暴涨'与'错杀'又会因为'市场的有效性'而在长期的维度上是'合理的'。 那么如果市场没有那么'有效'呢?于是乎,增强型指数基金出现了。通过一定的人为判断,尽可能的排除掉上述的'暴涨'与'错杀',让整个指数的编制更具'合理性'。 可问题是这种操作带来了'人为判断'以及'更高的管理费','人为判断'本身就可能给资产的收益带来更多的不确定性,'更高的管理费'在长期来看更是侵蚀收益的一大因素。但至少增强型指数基金的大框架还是在的,他依然符合'宽'的概念。 那主动基金呢?我们如果稍微仔细研究一下大部分基金的半年报与年报,基本可以得出主动基金的持仓大部分在20~30支股票这个数量。如果单纯的从市值角度看,很多基金经理就是从沪深300或者中证500中挑出了这些公司。他们认为这些公司更符合他们的投资框架,未来能够有更好的预期收益率。这些公司多为在自身行业能够长期战胜其他公司的佼佼者,最终吃下整个行业大部分的利润。 这就叫'更好的资产'。 '更好的价格'也是一样的道理,因为'好'对于'价格'来说,是一个完全'相对'的概念。每个人心中对一家公司的内在价值都有完全不同的看法,甚至市场上还有很多人是看K线而不是看价值的。这就会造成'价格'与'价值'更大的差距。 只不过这两个'更好'并没有那么的显而易见,甚至很多时候他们还会相互抵消,比如现在的'南鹅北茅'。。 所以说主动基金的难点同样在于这两个'更好'上,因为谁也不知道'更好'是不是真的,甚至'更好'会不会是'太好'。。 如果不想操这份心,不想获取超额收益,只想安安静静的投资,好好享受生活,主动基金的'更好'真的不是必需品。

晓日月

晓日月

指数基金我在跟投E大的长赢,主动基金在跟投价值五剑,现在有了些收益。都是2018年开始跟投,到现在没有卖出,长赢严格跟车,价值五剑逢调整低位自己择时加仓, 应该是便宜的价格,买到好的资产,持有足够长的时间!

Eric07

Eric07

很棒的文章,通过有知有行的持续学习,真切感知到投资路上的平静、踏实和专注的力量!

寒夜冬雨

寒夜冬雨

在学会资产配置的情况下,买入价格决定未来收益,主动基金,指数基金其实相比较来说不是重要的。重要的是熊市进去,牛市拿住或慢慢减仓

郑老本

郑老本

真不戳

bear

bear

根据发生的方向可将反事实思维分为上行反事实思维(upward counter factual)和下行反事实思维(downward counter factual)。前者是指想象的状况比现实状况好,后者则是想象的情况比现实情况更糟糕。 上行反事实思维,也称为“上行假设”。它是对于过去已经发生了的事件,想象如果满足某种条件,就有可能出现比真实结果更好的结果。例如,“如果比赛前能到比赛场地进行过适应性训练的话,那么今天这场球就不会输”。下行反事实思维,也称为“下行假设”。它是指可替代的结果比真实的结果更糟糕,如“幸好比赛前到比赛场地进行了适应性训练,要不然今天这场球肯定会输”。奥运会银牌得主如果想象自己可能在比赛过程中跌倒,这种下行反事实念头就会让获得银牌的快感提高。而上行反事实思考-想象自己拿到金牌,则会让成就感荡然无存。因此,下行反事实思维不仅能增加我们的满足感,而且会让我们庆幸情况并没有变得更糟糕。但是研究人员发现,下行反事实思维很少产生,除非有人特意要求他们这么想。 —摘自MBA智库

Evelyn

Evelyn

“以便宜的价格,买入好的资产,并持有足够长的时间”有知有行践行之道~

茳芏

茳芏

一起成长,笔芯

知行合E

知行合E

孟总的这篇文章说出了我的内心想法,我的所有基金投资都是以主理人的形式进行的,没有亲自投资过主动基金(当然,通过主理人的除外),做这样的选择主要是出于以下几个原因:一是能力所限,我没有能力选择出好的基金经理,选不出来,就更不能随便选选,就把钱投进去,这会让我睡不着的😄,也是对自身的不负责;二是投资主动基金,让我感觉缺少了陪伴,这是我最为看重的,通过主理人,我可以很清楚的看到调仓的过程,主理人甚至会解释调仓原因,我可以尝试着理解这背后的原因;市场不好了,情绪低落了,甚至可以得到主理人的心理按摩,这种体验是主动基金目前无法提供的,这让我感受到了和主理人共同经历牛熊,共同成长的快乐,信任与日俱增;反观主动基金,我想了解调仓的话,大概率只能通过季报、半年报、年报来了解,如果基金经理在报告里说些心里话还好,如果全是套话就更完了,完全摸不着头脑,这让我怎么谈信任呢?