这周一个朋友跟我说:「我有一个朋友想理财,你能不能帮我给个方案啊?」。我明白,当一个人说我有一个朋友时,通常意味着什么😛。朋友有需求,当然要尽力而为啊。

首先我需要了解他的理财需求,才能对症下药。

通过沟通,他的可投资的资金量还挺高的,为了保密,这里假设有 1000 万,妥妥的大客户。这些资金可以用来进行长期投资,家里有充足的现金流,不会动用到这笔钱,至少能投资 5 年以上,用他自己的话来说,投 10 年都是没问题的。

确定了他能进行长期投资,我以为他可以做一些股票类产品的投资,可以承担很高的风险,期望获得更高的收益。但沟通后却发现不是这样的。他对回撤和下跌比较敏感,最好不超过 5%。也就说,即便他明白股票跟其他品种相比,是长期收益最高的资产,但他心理上,承受不了股市的大涨大跌。他的投资风格相对保守的多。

我继续询问他对收益的预期,他想了想说:「年化收益率 10%,应该难度不大吧?」

大家觉得难度大不大呢?如果仅仅是长期获得年化 10% 的收益,就还好。但如果要在最大回撤不超过 5% 的前提下,获得年化 10% 的收益,难度还是非常大的。

接下来我询问他有没有精力放在投资上,他表示不想操心,就想按照我的方案买入,长期获得稳健收益。

通过跟他的沟通,我觉得他更适合进行长期的大类资产配置。例如买入优质的股票基金、债券基金等长期持有。

接下来我需要确定股票、债券等资产的配置比例。为什么先考虑这个,因为股债的比例不同,最终会决定能获得多少收益,期间承受多大回撤。

先看一下过去基金的表现。

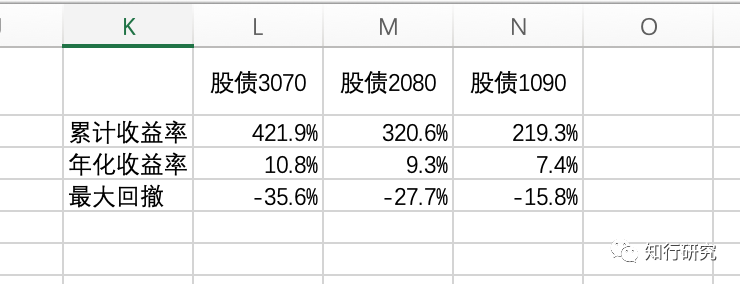

从 2005 年到现在,投资偏股混合基金指数(主动型基金)、纯债基金指数,股债比例分别是 30:70、20:80、10:90,年化收益率和最大回撤如下图所见。

可以看到,要想获得年化收益 10%,股票仓位至少要 2 成。另外,不论股票仓位是 1 成、2 成、3 成,最大回撤都很大,即便我们配置了 20% 的主动型基金、80% 的纯债基金,长期年化收益率接近 10%,但最大回撤仍有 28%。这主要是因为碰到股灾等系统性风险时,基金下跌幅度都很高,很多基金下跌幅度达到了 50%。

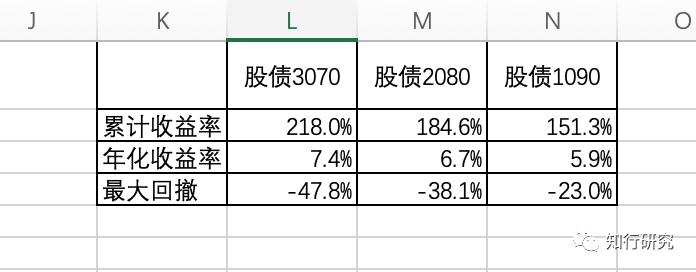

我又看了一下,如果不选择主动型基金,选择长期持有指数基金和纯债基金的情况。指数基金拿沪深300全收益指数做代表,由于A股主动型基金整体有超额收益,所以配置指数基金效果比主动差一些。收益低,回撤也更大。

通过上面的分析,为了实现朋友的理财需求,在制定方案时要考虑以下几点:

1. 股债比例采用 20:80,即长期来看,股票仓位不超过 20%。

2. 通过优选资产提高整体收益率,尽力达到长期年化 10%。

由于上面回测分析中配置的是偏股类主动型基金和纯债基金,要想提高收益,可以分别从这两类资产角度出发,看看如何进行收益增强。

首先,先来看下债券方面。纯债基金平均年化收益在 5% 左右,最大回撤在 4% 左右。目前市场上「固收+」产品可以替代纯债基金进行收益增强。

例如交银基金的「我要稳稳的幸福」和兴全基金的「兴全低波动小确幸」就是这类产品,它们最大回撤目标是 5%,一般会控制在 3% 以内,预期收益目标是 6%~8%。这两个产品都实盘运作的很久,公司整体实力都很强。过往来看,回撤都没超过 3%,每年都达到了预期收益目标,长期平均收益能达到 7% 左右,属于很稳健的产品。

由于朋友的资金量很大,又很保守,建议两个产品都进行配置,「我要稳稳的幸福」是纯债为主,加上打新基金和主动基金,「兴全低波动小确幸」是纯债为主,加上可转债基金和主动基金。两个产品一起配置的话,资产更分散,会更稳健。

也就是说,建议朋友将总资产的 40%(400 万)配置「我要稳稳的幸福」,40%(400 万)配置「兴全低波动小确幸」,由于这两个产品是稳健型产品,波动较小,不需要择时。现在就可以买入。

需要强调一下的是,虽然这两个产品本身有少量的股票仓位,但产品主理人是将产品中的股债标的作为一个整体去管理的,目的是控制回撤,追求绝对收益,所以我是把他们当作比纯债基金更好的替代品去看待。

其次,再看一下如何增强股票方面的收益。

从标的上选择更好的资产:最上面的回测是拿指数进行对比的,代表的是平均收益,我们挑选优秀基金经理的产品和优秀的指数增强基金,在长期能够起到增强收益的目的。例如过去所有偏股主动基金,长期年化收益是 17% 左右,优秀基金经理过去可以达到年化 20% 以上。指数增强基金跟普通指数相比,长期年化收益有一定的增强效果,不大,在 1%~2% 左右,但为了尽力提高收益,我们也可以考虑。

只不过主动基金和指数增强基金在长期管理方面,需要有人去帮忙管理。比如基金经理发生变更、规模太大增强效果打折扣等。这需要我经常帮他去关注,去调换。

另外,更关键的是,要想获得收益增强,尽力要买的价格低一点,积累一些安全边际。低买的话,获利概率更大,对收益的增强效果更明显。

股票类资产的总仓位是不超过 20%,如何分配呢?

目前市场上估值比较低、比较便宜的指数基金,可以考虑买入中证红利指数基金和中证500指数基金,在长期持有的前提下,可以配置指数增强产品,目前就可以买入 5%(50 万)的富国中证红利指数增强基金、5%(50 万)的富国中证500指数增强基金。

关于主动型基金,这两年由于抱团,涨幅过高,目前还在回调之中,建议先缓一缓,先观望观望。毕竟朋友对风险是很敏感的。我们的目标是期望买的价格不高,手里先留些子弹,控制一下风险。

建议先把剩下的 10%(100 万)的资金,放在银行活期理财里面,例如招行的朝朝宝,目前年化收益率 3% 出头,可随用随取,很方便。如果未来市场下跌较大,将 100 万分批配置到较好的主动型基金或者好的指数基金里面。

3. 为了有效控制回撤,我们要尽量避免在系统性风险发生时承受太大的损失。

这方面可以利用我们的股市温度计,之前的股灾发生时,都是牛市中后期,情绪高涨时,往往这个时候,市场温度很高,我们会在市场温度 70 度以上的高估区域,提醒用户慢慢减仓,如果高估时发生大幅下跌,我们会建议用户进行卖出操作,没有办法卖在最高点,但也不会承受全部回撤。以此方式期望能很好的控制回撤。

总之,通过上述方式,期望能帮助朋友达到长期的投资目标。当然,未来市场是不可预测的,但从上面的方案也能看出,通过层层拆解,我们做了充分的准备,尽力做到不预测,只应对。朋友也明白,收益和风险都是不能保证的,但看了整个的推导逻辑,他觉得清晰了很多。

以上是帮朋友梳理理财方案的思路,不知道是否对大家有所帮助。最近我在帮公司的一些伙伴梳理他们的投资情况。深深地感觉到,帮别人出理财方案和挑选基金管理组合策略是有很大的不同的。

对于后者来说,更多的是站在产品的角度去思考问题,哪个收益好,哪个回撤低。但帮别人出理财方案,说大点是帮别人在做财富管理,更多的是站在人的角度去思考问题,家庭财务状况如何,四笔钱如何分配,资金如何流入流出,能承受多少风险,期望达到什么目标,每个人的情况是不一样的。

当初提出的四笔钱是站在用户的角度做了简单划分,那么接下来如何能更进一步的打理大家的资产呢?这是个有意义也有挑战的事情,我们期望能做出自己的特色。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

我们的征途是星辰大海

我们的征途是星辰大海

确实挺有意思。 看了昨天e大的微博更有感觉,大意如下,假设一个风险厌恶的人之前有100万投资理财,收益4%,现在做一点改变,拿95万投资理财,剩下的5%投资军工,军工极限跌幅给到50%,在这种最坏的情况下,你还是正收益 0.95*1.04+0.05*0.5=1.013,但是军工只要收益超过了4%,你都获得了比之前更好的收益。 这就是资产配置的魅力,风险没有增加,但是潜在收益却提高了,从最大回撤来定股票的仓位,每个人都可以找到让自己舒服的仓位。 快夸我,我又提高了认识。

逆水行舟

逆水行舟

这位朋友很有自知之明,直接把回撤幅度限定在了5%,是有些保守,但可以确保他能够坚持长期投资下去。 有时候我们太看重具体策略的孰优孰劣,但那解决的是赚多赚少的问题;我们往往忽略自己在面对回撤时的情绪控制,其实这才是解决我们赚不赚钱的问题。 重视资产配置,控制回撤幅度。我们大多数人,并没有自己想象中的那么强大…

克莱奥斯

克莱奥斯

朝朝宝限额5万

曹州轩

曹州轩

对于一个资产配置新手来说,这个方案挺适合的,首先保住本金即控制最大回撤,用大量债券保证基本收益,低估的基金提高收益上限,这样让投资人产生兴趣,坚定长期投资,过度到长期自主投资,这才是有知有行的理念吧

小易同学

小易同学

喜欢这篇,手把手教我们怎么配置。可以的话,能否写一篇帮爸妈配置的实例,等着抄作业:)

亦曼

亦曼

1 目标收益10%,回撤率5%的人,可以如何配置投资? 股债配比2080 2 具体地,分别是? 1)80%债券类:选择『固收+』 即纯债为主+一点主动基金等 代替纯债基金,实现收益增强。 比如: 交银基金的「我要稳稳的幸福」和兴全基金的「兴全低波动小确幸」就是这类产品,它们最大回撤目标是 5%,一般会控制在 3% 以内,预期收益目标是 6%~8%。 2)20%股票类: 指数基金+主动基金 比如: 目前市场上估值比较低、比较便宜的指数基金,可以考虑买入中证红利指数基金和中证500指数基金,在长期持有的前提下,可以配置指数增强产品,目前就可以买入 5%的富国中证红利指数增强基金、5%的富国中证500指数增强基金。 建议先把剩下的 10%的资金,放在银行活期理财里面,例如招行的朝朝宝,目前年化收益率 3% 出头,可随用随取,很方便。如果未来市场下跌较大,将 10%分批配置到较好的主动型基金或者好的指数基金里面。 【注意是20%中的,再进一步划分出来的钱】 注意: 为了有效控制回撤,我们要尽量避免在系统性风险发生时承受太大的损失。 这方面可以利用我们的股市温度计。

hailie

hailie

简单总结一下文章配置的思路,可以复用到我们自己身上: 1.首先确认目标:钱-时间-收益-风险 准备投入的资金量,长期投入还是短期,预期收益率,最大回撤风险 2.根据目标设置股债类型及股债比例。 关键点:用数据进行回测 3.根据上步测算结论,寻找相应理财产品。 关键点:1)了解各类理财产品及其特点,了解其构成 2)测算分配各类理财产品的投入比例 3)用温度计做衡量,确认买入时间

reptiles

reptiles

@佳弟,你好。这篇文章要多看几遍。我目前活钱5%,持有货币三佳;稳健理财30%,持有稳稳的幸福;长期65%,2017年跟投长赢。整体目标是年化7%,计划是工资收入用于消费,投资收入每年按目前比例再平衡一次。我只是喜欢投资,纯业余选手。请帮忙看看是否合适?

幸运星

幸运星

我在想有一千万闲钱的是怎么样的的人?这一千万如何得到,百思不得其解

玉面书生明

玉面书生明

那告没告诉朋友,取得年化10%的收益,回撤幅度控制在5%是不可能的