有理有据

有理有据

我们为何需要关注投资中的费用?

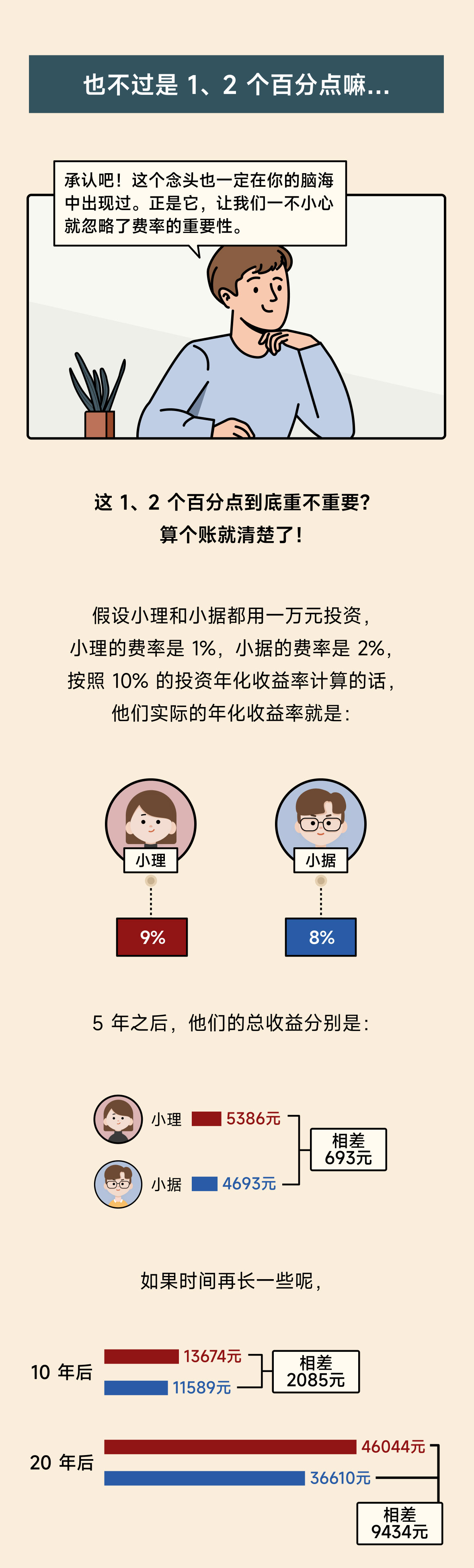

一般情况下,如果没有专门的学习,我们个人投资者很容易就忽视由各项费用综合而成的投资成本,导致投资收益受到侵蚀。提高投资收益或许很难,也有着很高的不确定性,但节省费用却很简单,又有着很强的确定性。我们投资就是为了赚钱,当然不能太大方,省到即赚到!

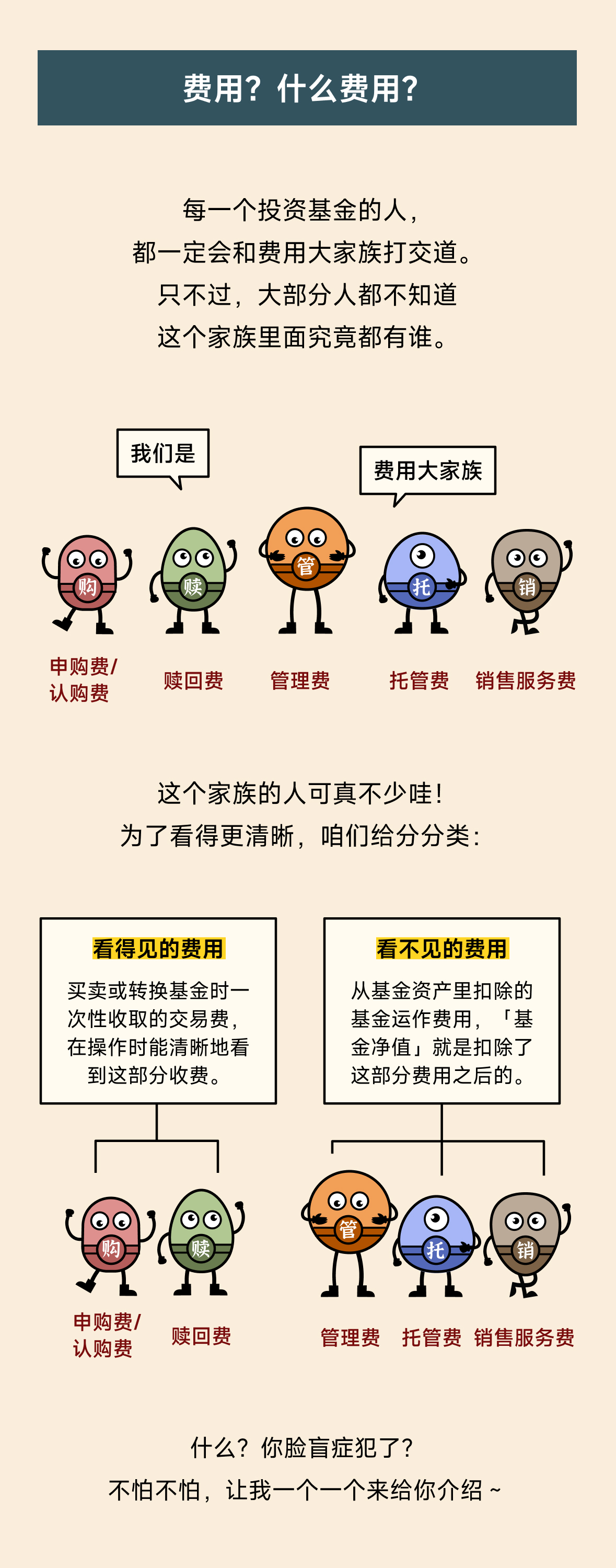

投资基金的常见费用有哪些?

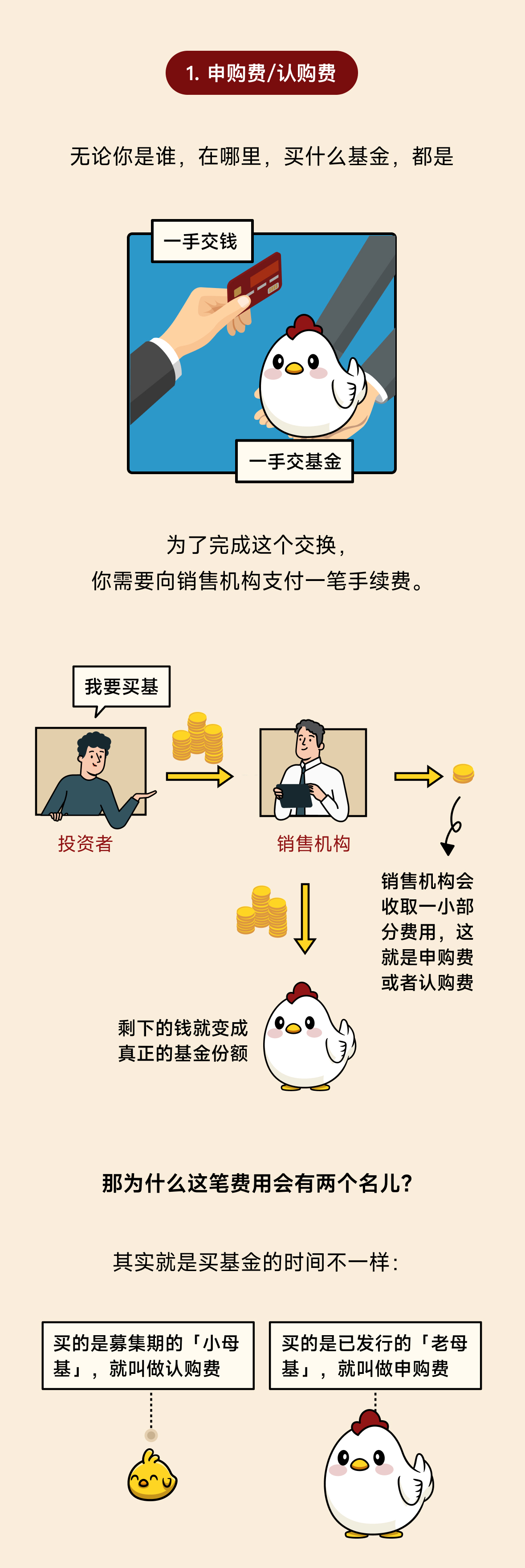

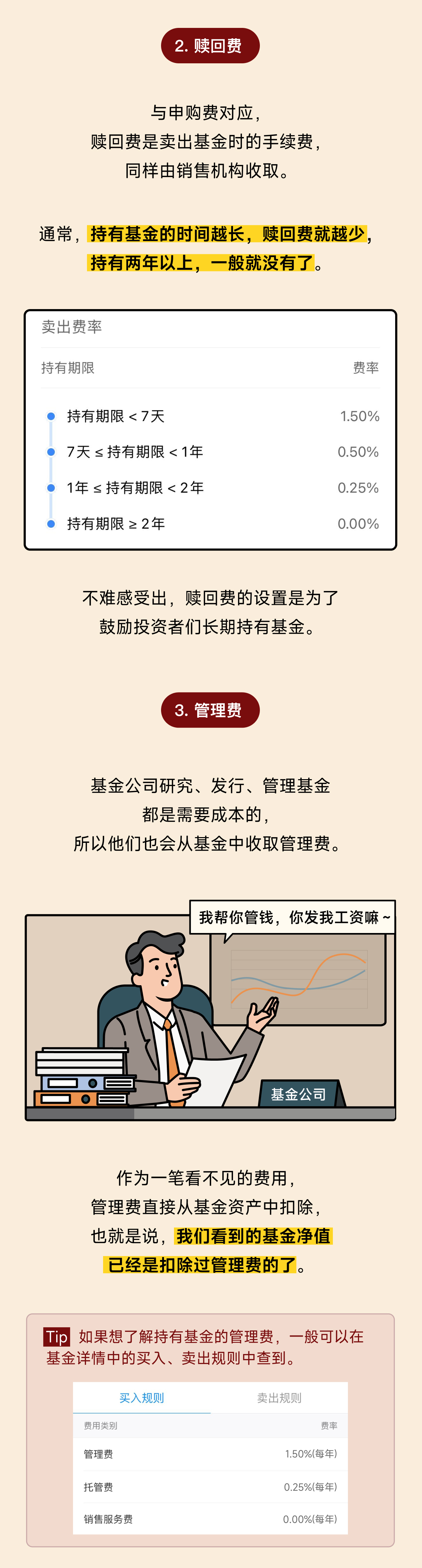

💰一次性费用——投资者在基金申购/认购、赎回或转换时一次性缴纳的申购费/认购费、赎回费。

💰持续性费用——按照持有时长从基金资产中计提的费用,体现在基金净值上。

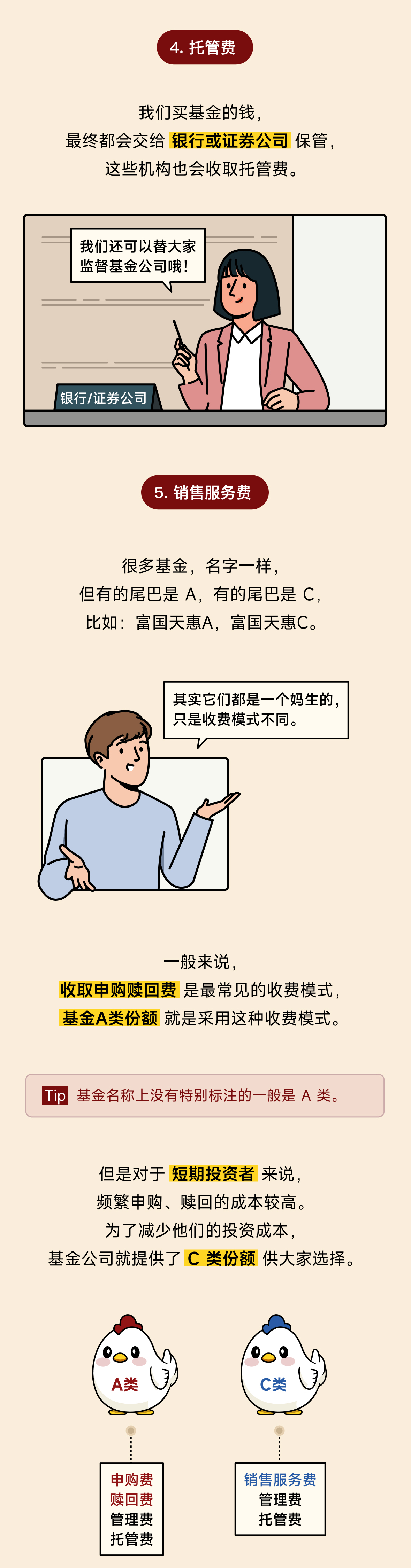

(1)管理费:基金公司管理基金资产而向基金持有人收取的费用,按照基金资产的固定比例收取。

(2)托管费:托管机构(银行和证券公司)负责基金资产的保管、交割等工作,同时还有监督基金公司的职能,所以基金持有人需要付给托管机构托管费,按照基金资产的固定比例收取。

(3)销售服务费:不收取申购、赎回费的 C 类基金、货币基金,通常收取销售服务费,按照基金资产的固定比例收取。

请注意!我们很容易掉进这个思维误区

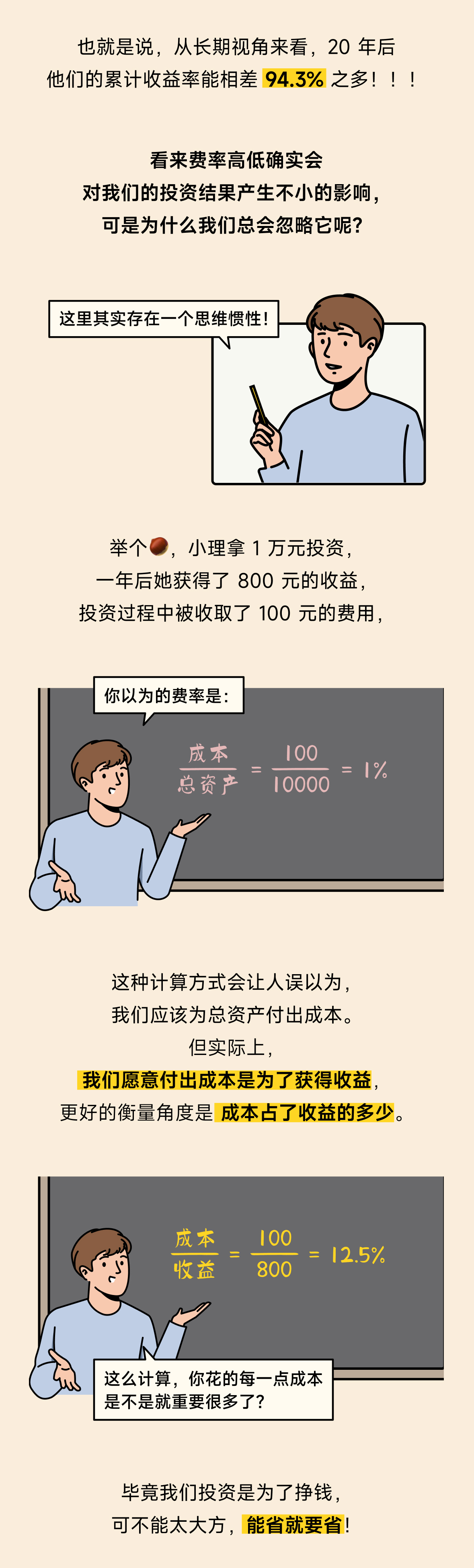

在买基金的时候,我们看到这个 1、2 个百分点的费率,会自动把它理解为是【成本/总资产】,进而产生「这一点小钱也没什么」的想法。

但是,我们愿意付出成本是为了获得收益,衡量成本的高低,看的应该是我们能赚到多少钱,分母应为「收益」,即【成本/收益】。

举个🌰,我投资 10000 元,获得了 800 元收益,付出了 100 元成本。在最开始,我有可能会认为成本只有 100/10000 = 1%,但更好的衡量角度是 100/800 = 12.5%。这么一算,我就会更加重视多付出的每一点成本。

我们如何有效节省费用?

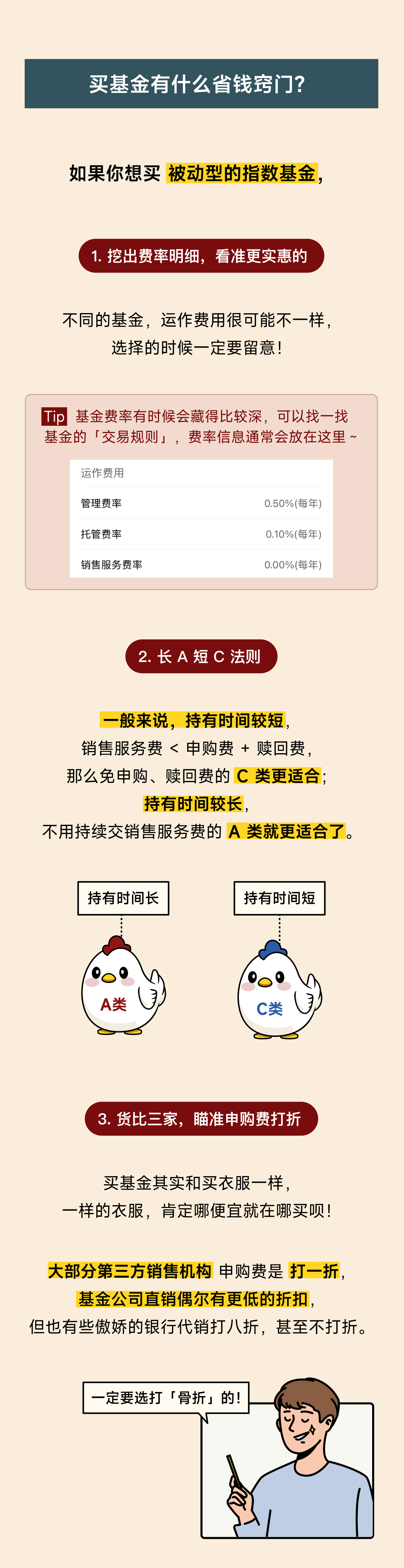

(1)学会在买基金时挖出费率明细,看准更实惠的;

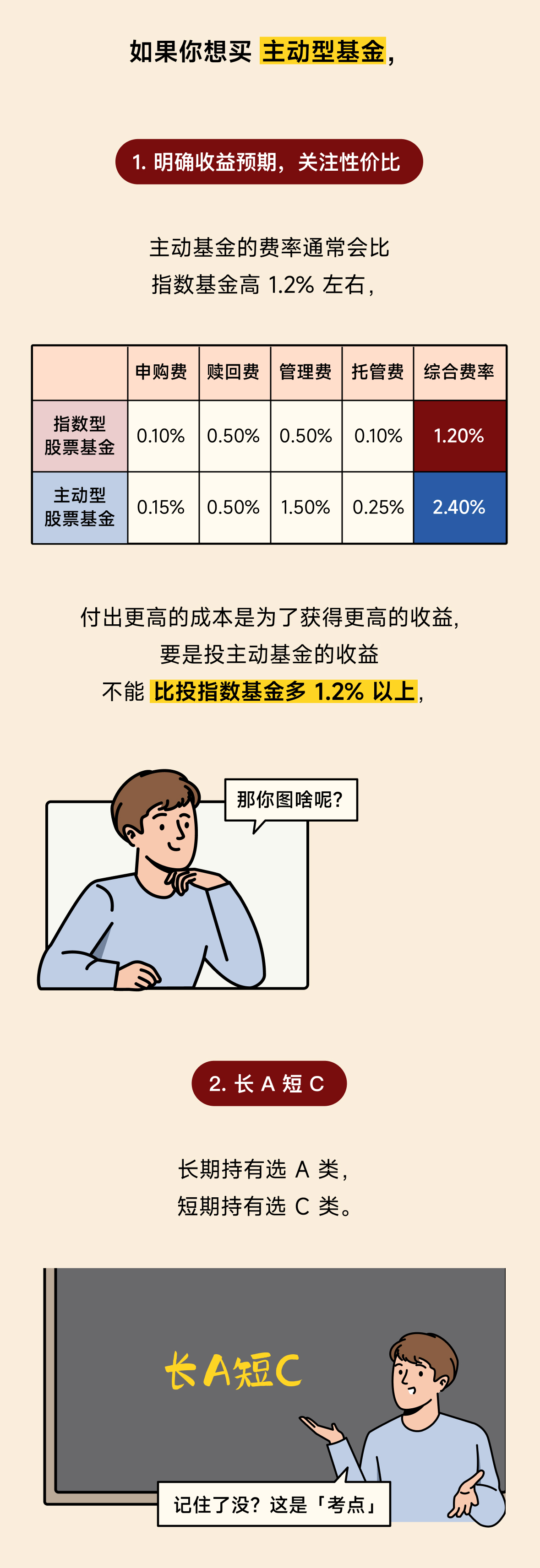

(2)牢记长 A 短 C 法则;

(3)货比三家,瞄准申购费打折;

(4)投资主动型基金还需要我们进一步明确超额收益的预期,关注性价比;

(5)少交易,长期持有。

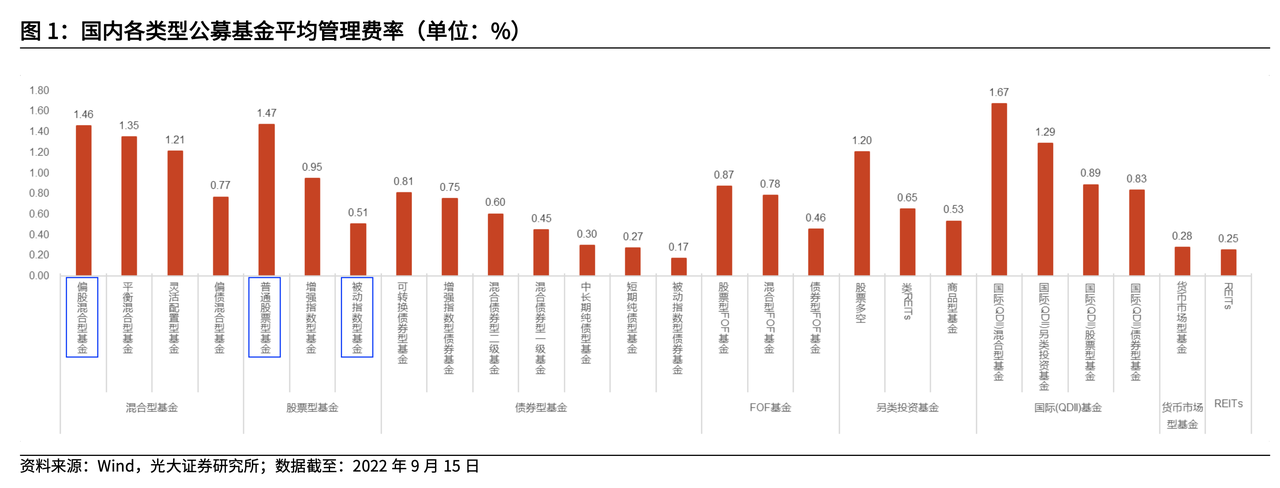

国内各类型公募基金平均管理费率(截至 2022 年 9 月 15 日)

(1)主动股票型基金(包括偏股混合型和普通股票型)大约 1.5%;

(2)被动指数型基金大约 0.5%;

(3)主动型基金每年至少创造 1% 的超额收益,才能真正给投资者带来超额收益。

数据来源:光大证券研究所《国内公募基金费率的发展现状和变化趋势》

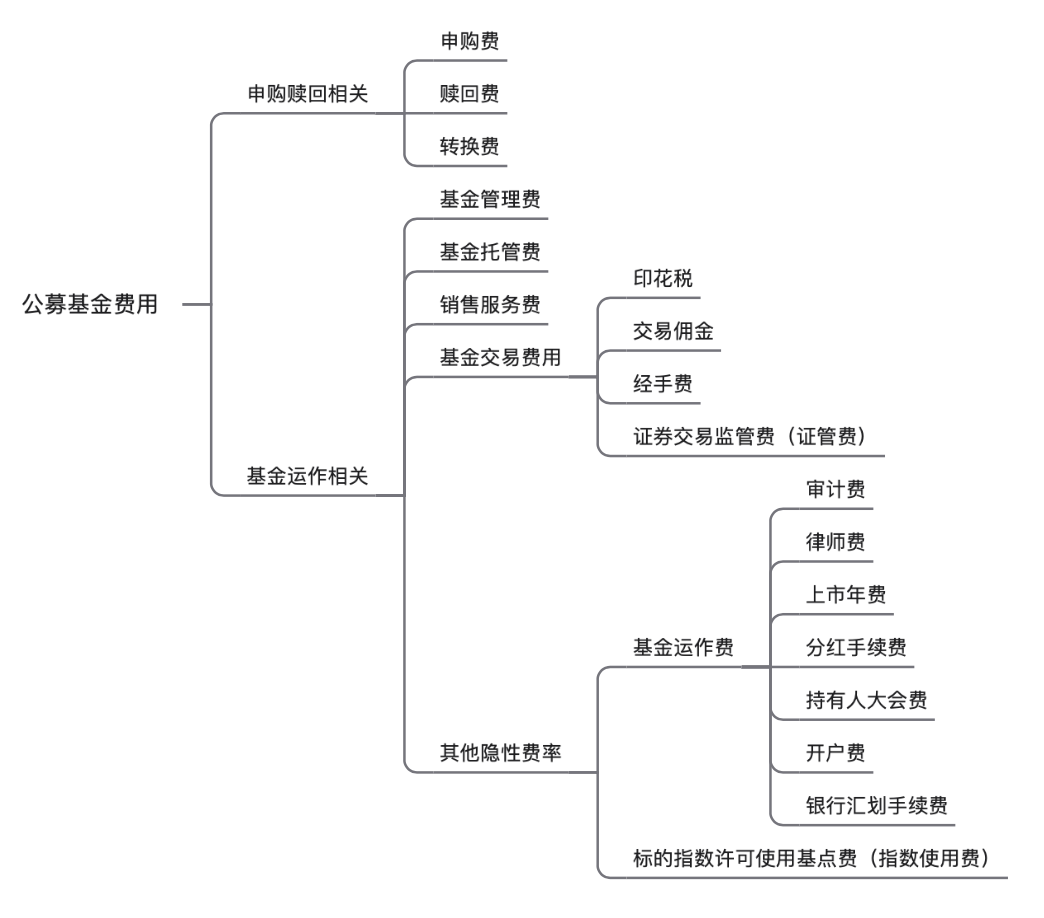

公募基金费率详解

资料来源:银河证券《公募基金费率解析及对业绩的影响》

一个关于公募基金费用削减的「战争」故事

这篇漫画讲述的故事,呈现了公募基金在美国诞生后,其费用降低的漫长历史,还有指数基金之父约翰·博格毕生为此所付出的努力:《指数基金值得买吗?它用 46 年回答了这个问题》

更多资料

《中国证券投资基金业年报,2020年》

《共同基金常识》(10周年纪念版),约翰·博格著,北京联合出版公司

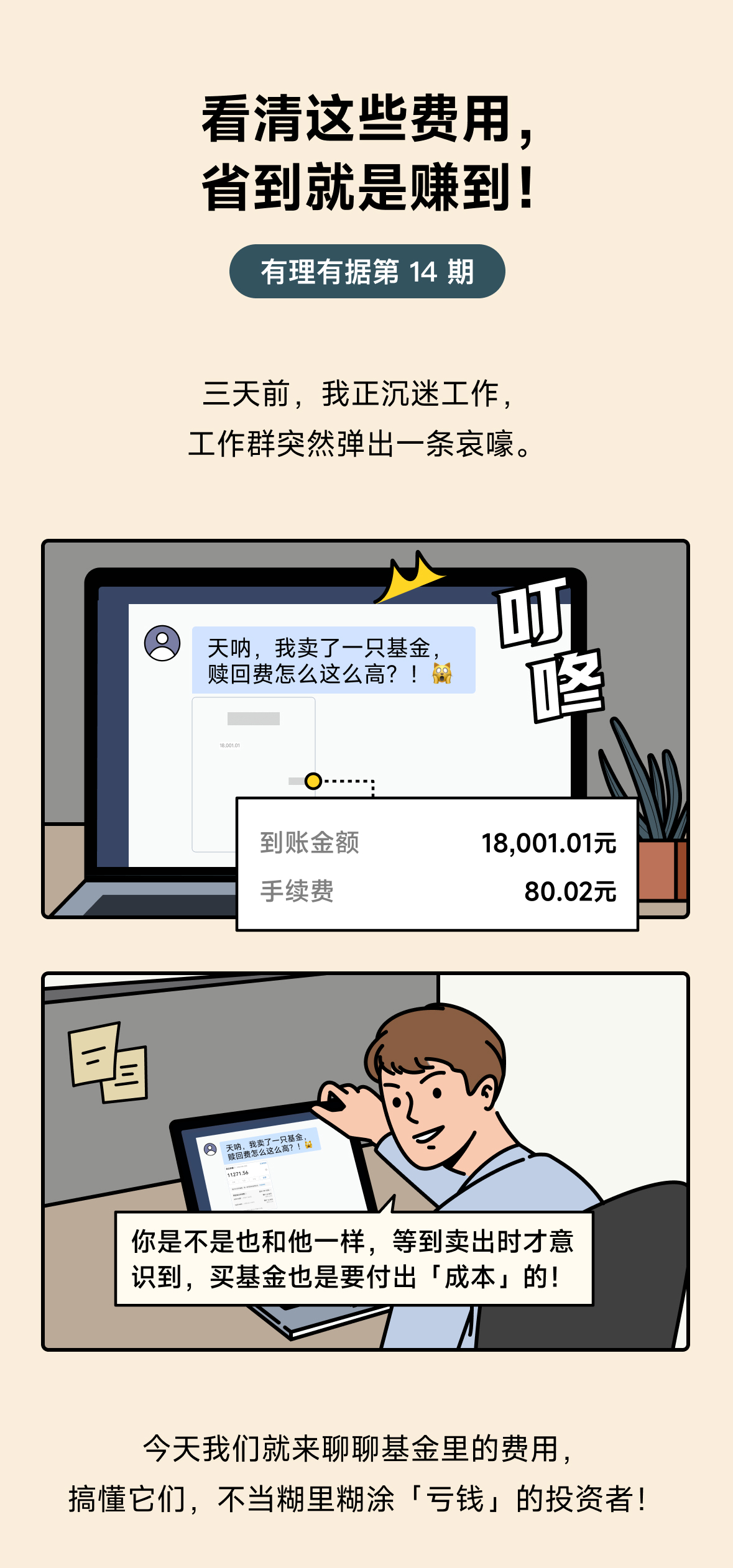

就像这篇漫画开头的场景一样,你曾经历过为投资成本心痛的时刻吗?那时候发生了什么?

数据 / 金栋

编辑 / 娄娄

设计 / 港港

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

金栋

金栋

补充提醒:C类基金需要持有一段时间才会免赎回费,不是完全不收赎回费。比如持有 7 天以内赎回要收取惩罚性赎回费,有些C类基金持有 30 天以内赎回依然收取赎回费,30 天以上赎回才免赎回费。

眼里有光的azure

眼里有光的azure

给同路人的小提示⚠️:中欧医疗混合C 卖出费率和A类一模一样。于是比较下来比A类贵了0.65%(以绝大多数平台购买费率打一折计算出的,如果买一年)。只要持有基金时长能有69天就是A合算了。 长A短C也是我通常采取的方法。因为一般基金的C类有销售服务费、没有购买费、卖出费率便宜(一般30天以上无需卖出费用)。因此长期持有买A类,短期买C类合算。 但具体到某一支基金,还是要仔细比较和验证🫂。可能它的长和短和我们想的不一样…… @认识有知有行的第 827 天

清清楚楚明明白白!准备基金从业资格考试的友友们,一定要看这篇啊。(话说我当年就遇到了关于费用的题🤔

吕俊豪💦

吕俊豪💦

漫画图画的真好~

charlotwan

charlotwan

之前写投教一直用新发基金和老基金来区分申购和认购,没啥记忆点,用“小母鸡”和“老母鸡”做区分一下子就记住了,形象生动!

bear

bear

论指数基金降费率,国内应该是老大易方达起了带头大哥的表率作用?不少ETF都能0.15+0.05了😯。

圆粒

圆粒

其实以前看完约翰博格就在想我国的这个费率之类的摩擦成本还有可能会再降降吗?我们这片土地上会有个像博格这样的终身就为了把费用干下去的人吗?这个会是孟岩吗?😄

隆隆ego

隆隆ego

动感楼组合针不戳!最近刚好在看博格的长赢投资,费率成本真的很重要,因为他是按百分比算的,是复利的一部分啊。

从容理财

从容理财

有理有据专栏通俗易懂通俗易懂,小白也一看就懂。 没有因为投资成本心痛过,因为投资收益迟迟不及预期而…备受冷眼。谁都不容易啊!

golden0504

golden0504

虽然都懂一点,但是这样一读,完全记住,感谢有知有行!