有理有据

有理有据

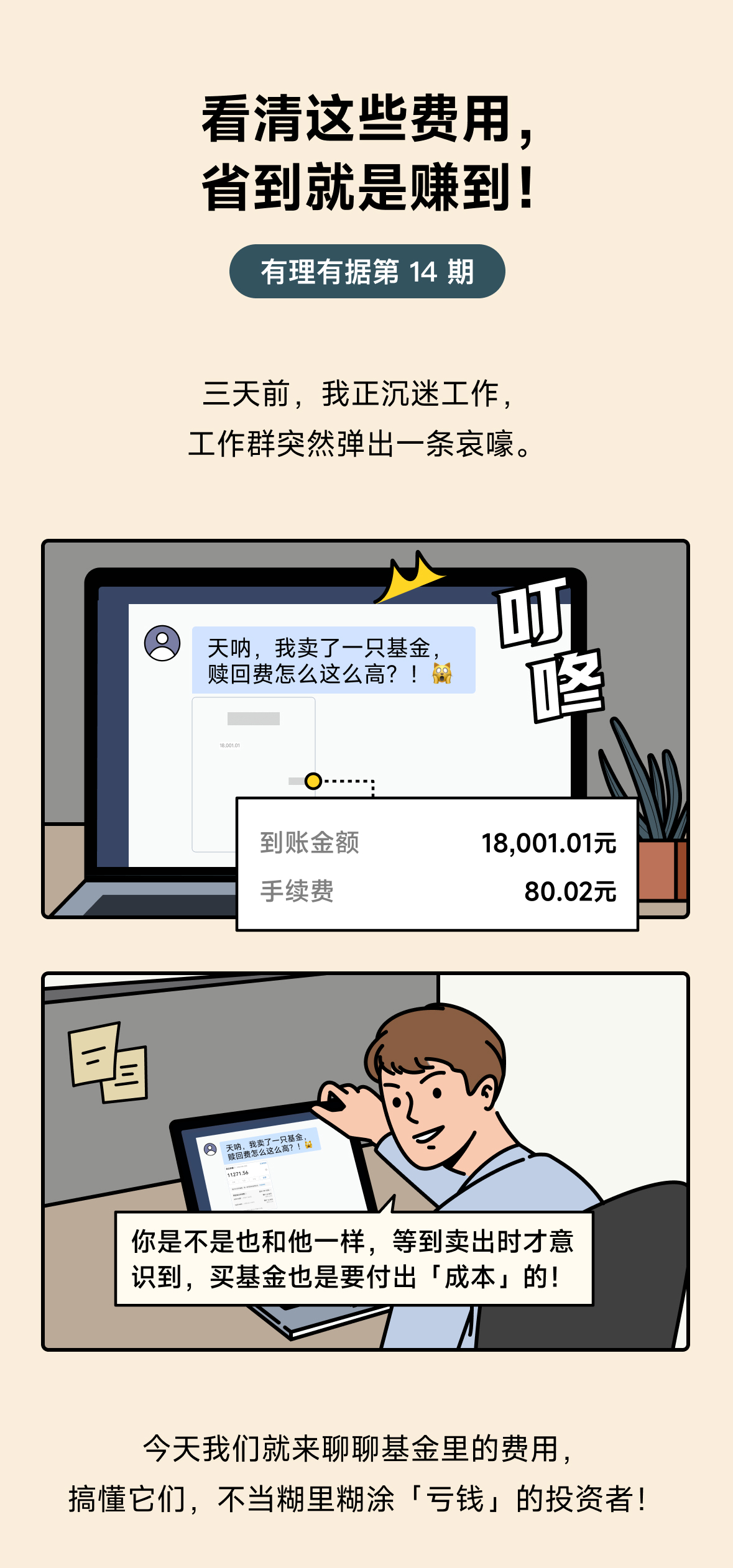

我们为何需要关注投资中的费用?

一般情况下,如果没有专门的学习,我们个人投资者很容易就忽视由各项费用综合而成的投资成本,导致投资收益受到侵蚀。提高投资收益或许很难,也有着很高的不确定性,但节省费用却很简单,又有着很强的确定性。我们投资就是为了赚钱,当然不能太大方,省到即赚到!

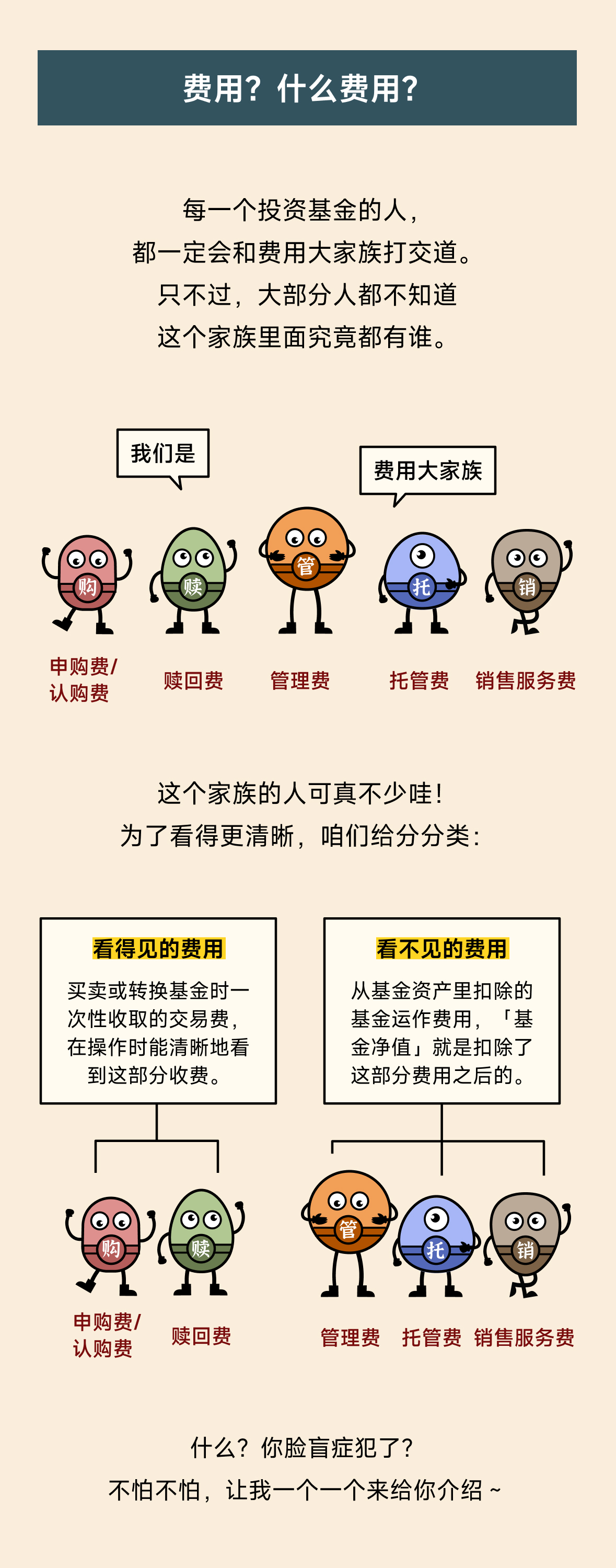

投资基金的常见费用有哪些?

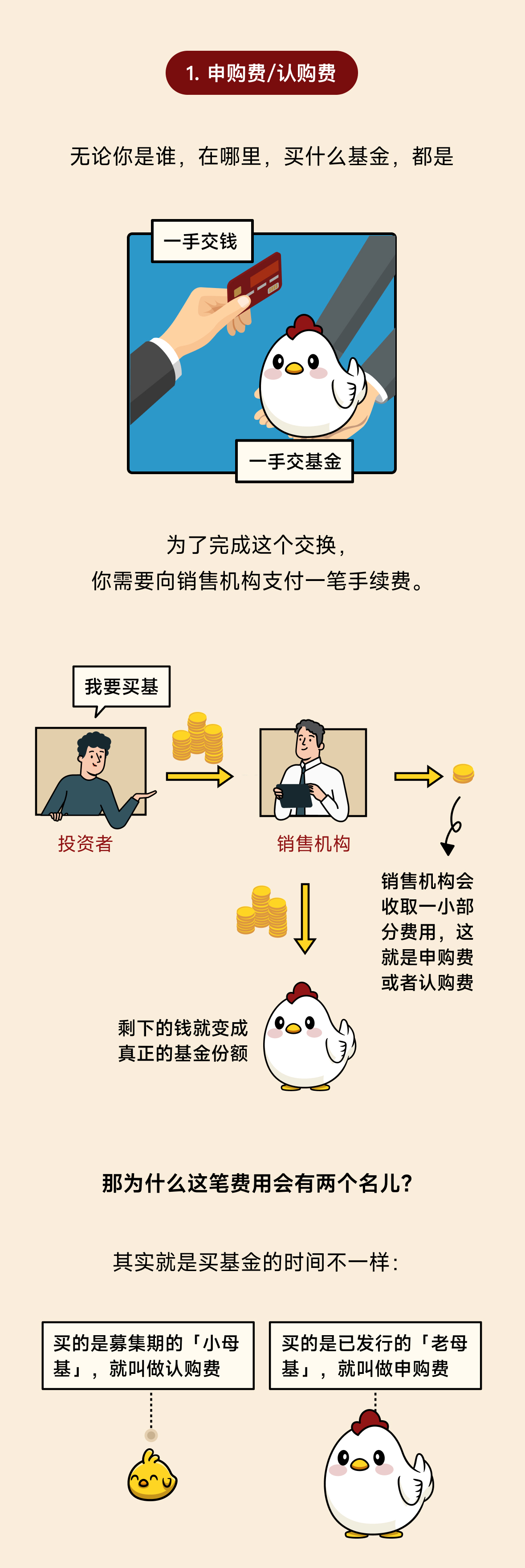

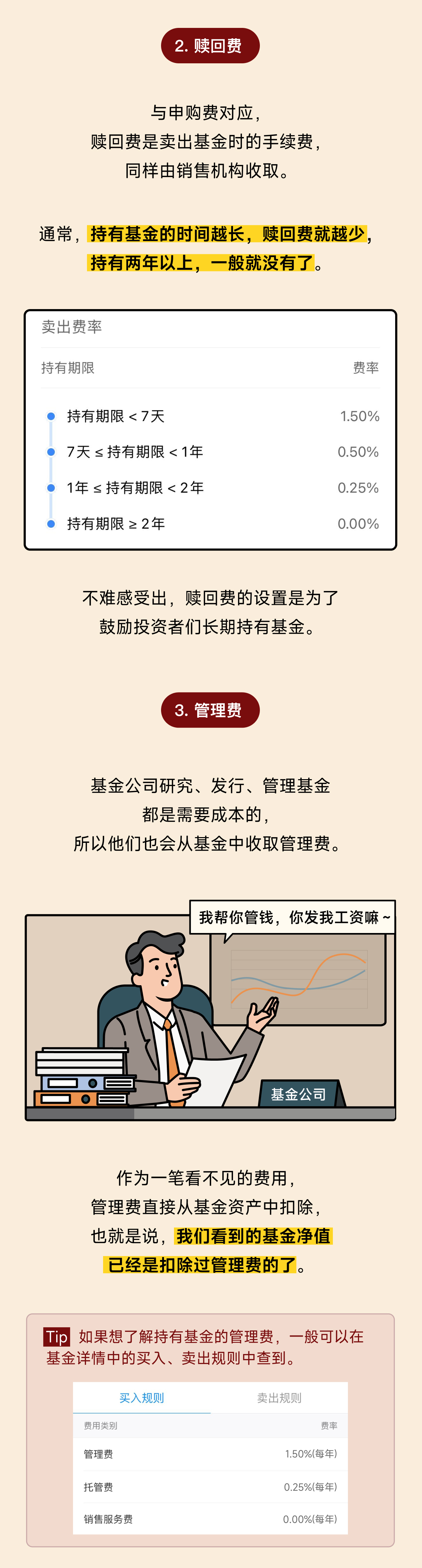

💰一次性费用——投资者在基金申购/认购、赎回或转换时一次性缴纳的申购费/认购费、赎回费。

💰持续性费用——按照持有时长从基金资产中计提的费用,体现在基金净值上。

(1)管理费:基金公司管理基金资产而向基金持有人收取的费用,按照基金资产的固定比例收取。

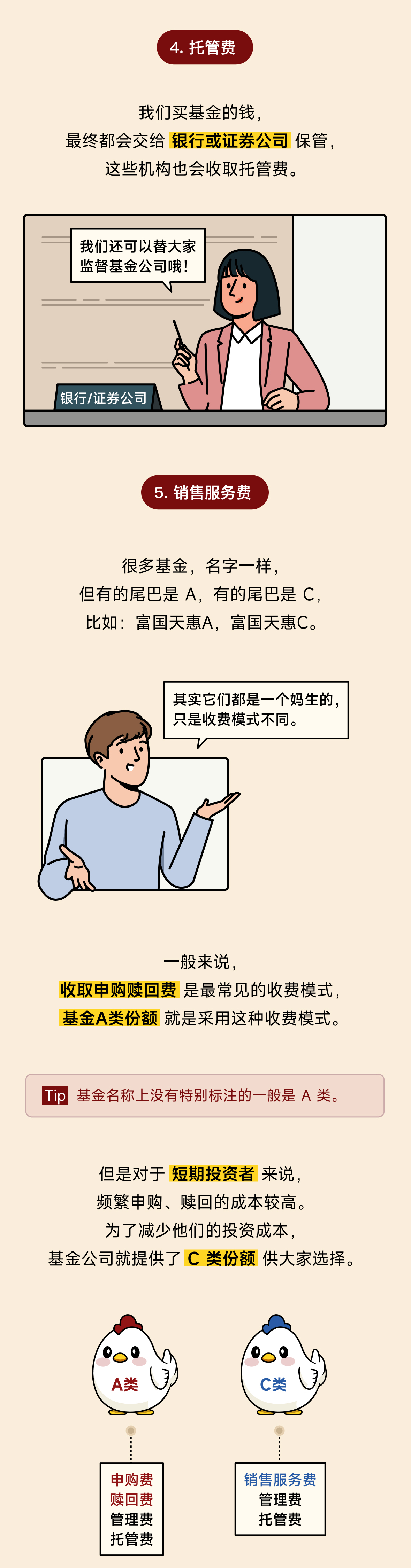

(2)托管费:托管机构(银行和证券公司)负责基金资产的保管、交割等工作,同时还有监督基金公司的职能,所以基金持有人需要付给托管机构托管费,按照基金资产的固定比例收取。

(3)销售服务费:不收取申购、赎回费的 C 类基金、货币基金,通常收取销售服务费,按照基金资产的固定比例收取。

请注意!我们很容易掉进这个思维误区

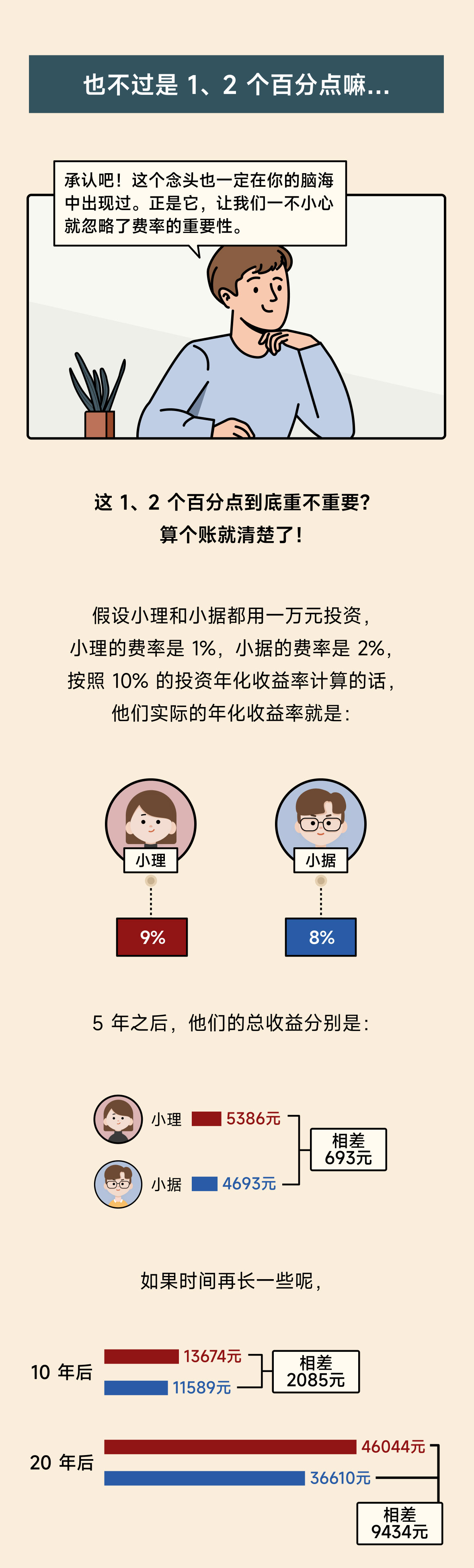

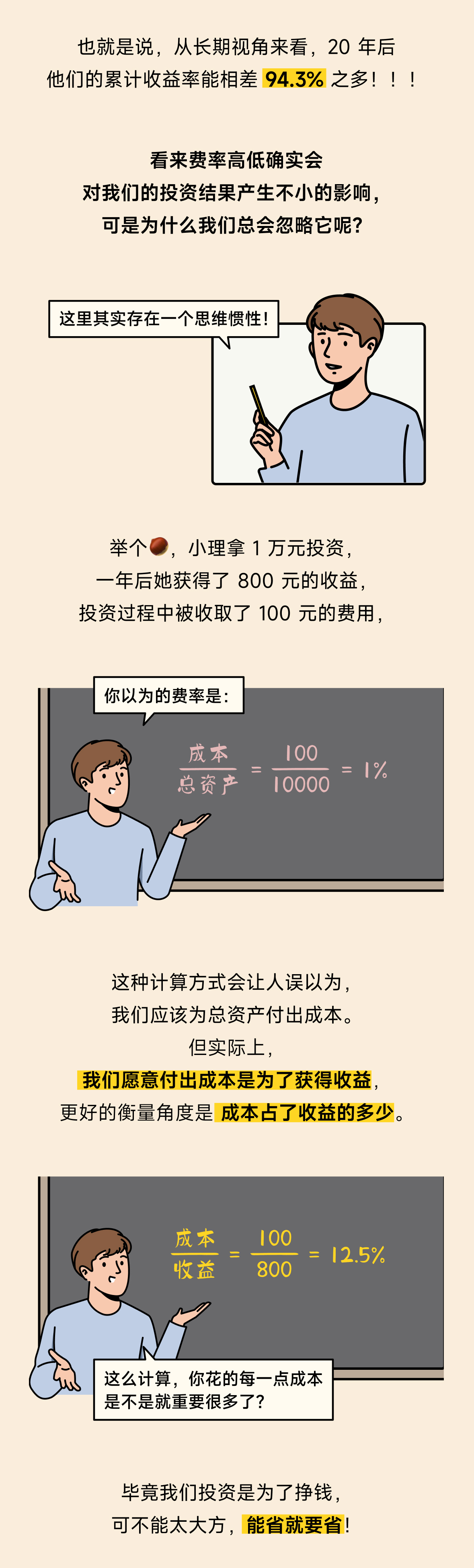

在买基金的时候,我们看到这个 1、2 个百分点的费率,会自动把它理解为是【成本/总资产】,进而产生「这一点小钱也没什么」的想法。

但是,我们愿意付出成本是为了获得收益,衡量成本的高低,看的应该是我们能赚到多少钱,分母应为「收益」,即【成本/收益】。

举个🌰,我投资 10000 元,获得了 800 元收益,付出了 100 元成本。在最开始,我有可能会认为成本只有 100/10000 = 1%,但更好的衡量角度是 100/800 = 12.5%。这么一算,我就会更加重视多付出的每一点成本。

我们如何有效节省费用?

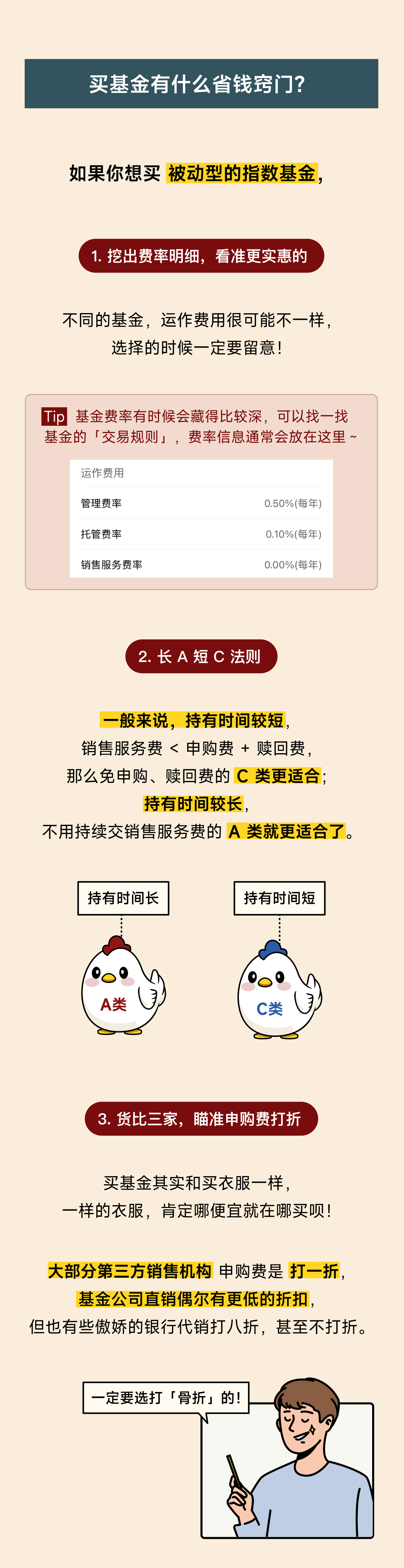

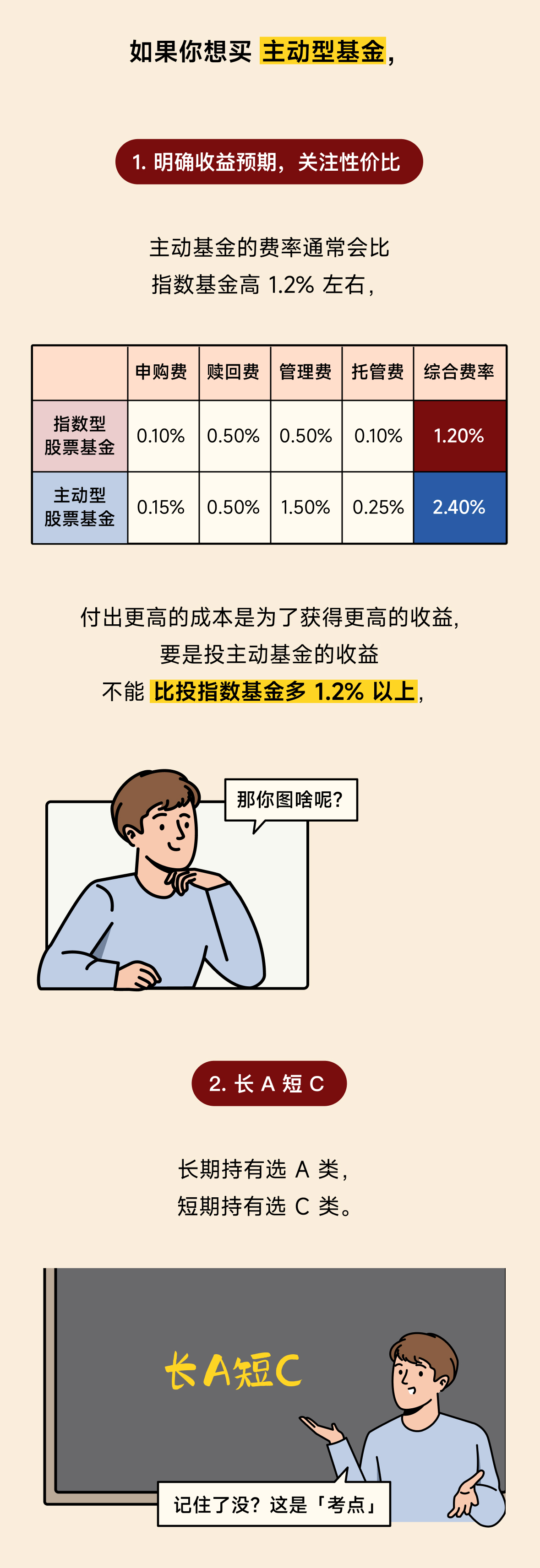

(1)学会在买基金时挖出费率明细,看准更实惠的;

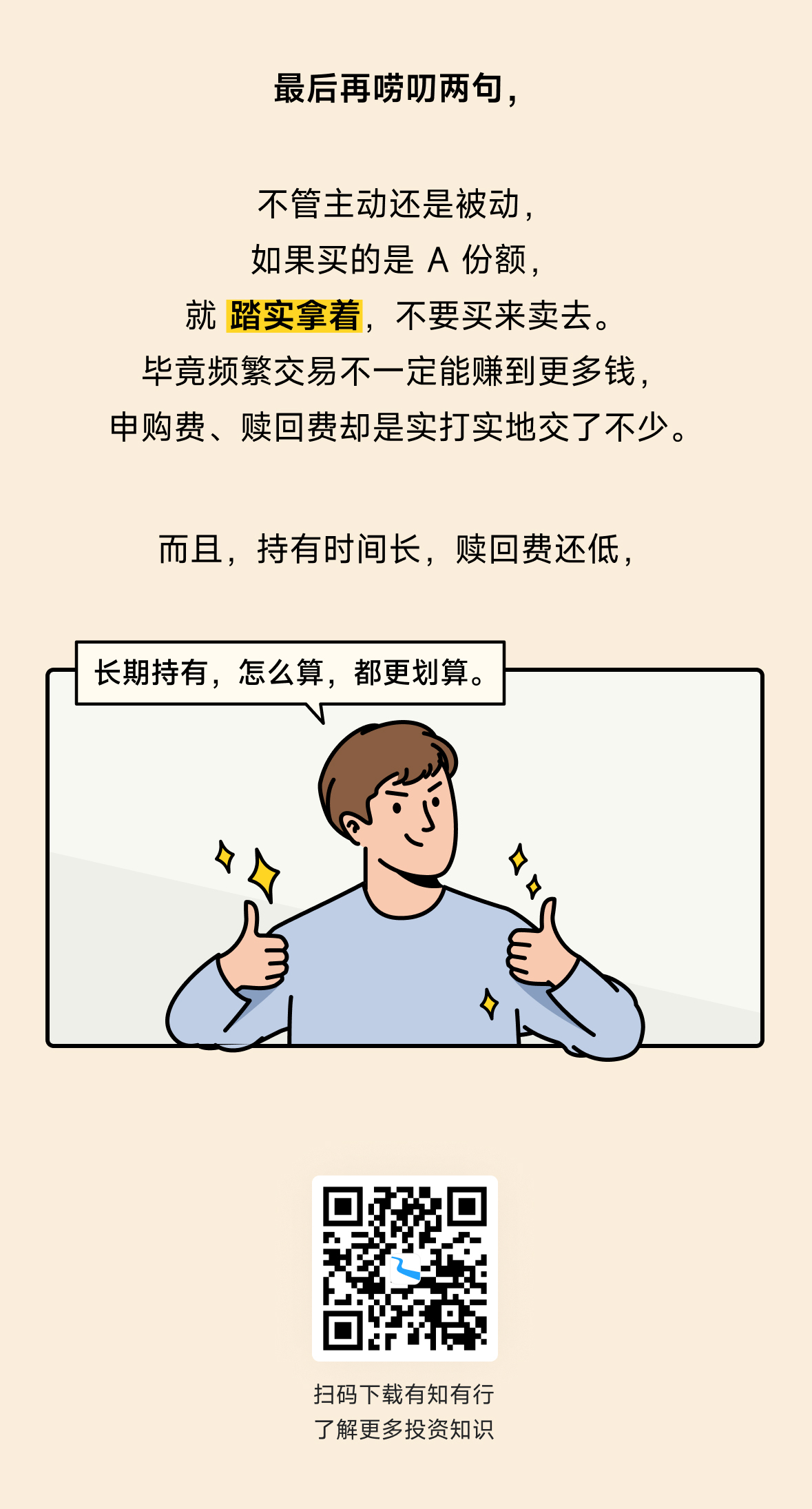

(2)牢记长 A 短 C 法则;

(3)货比三家,瞄准申购费打折;

(4)投资主动型基金还需要我们进一步明确超额收益的预期,关注性价比;

(5)少交易,长期持有。

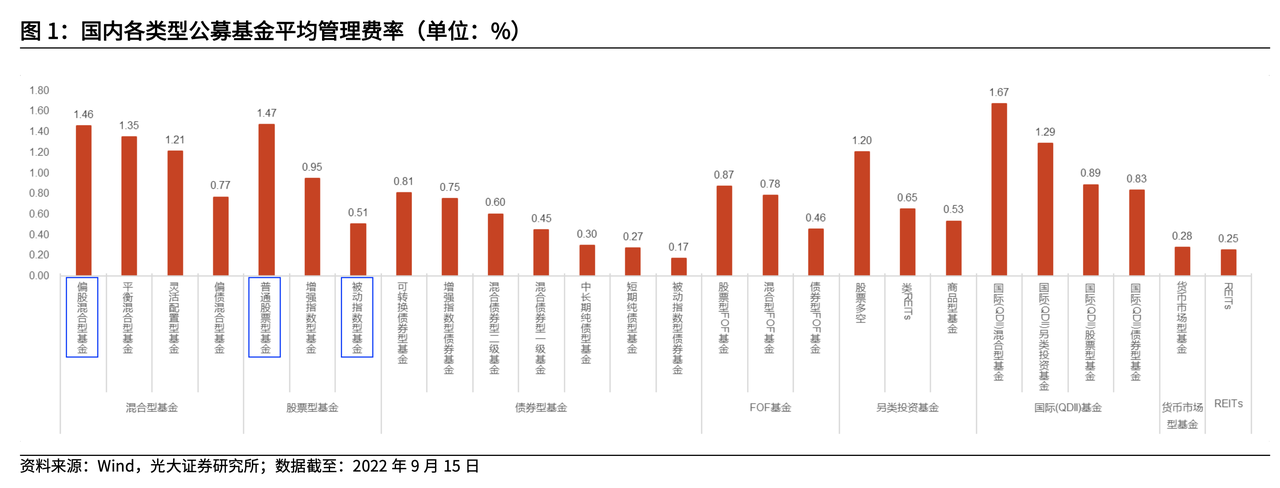

国内各类型公募基金平均管理费率(截至 2022 年 9 月 15 日)

(1)主动股票型基金(包括偏股混合型和普通股票型)大约 1.5%;

(2)被动指数型基金大约 0.5%;

(3)主动型基金每年至少创造 1% 的超额收益,才能真正给投资者带来超额收益。

数据来源:光大证券研究所《国内公募基金费率的发展现状和变化趋势》

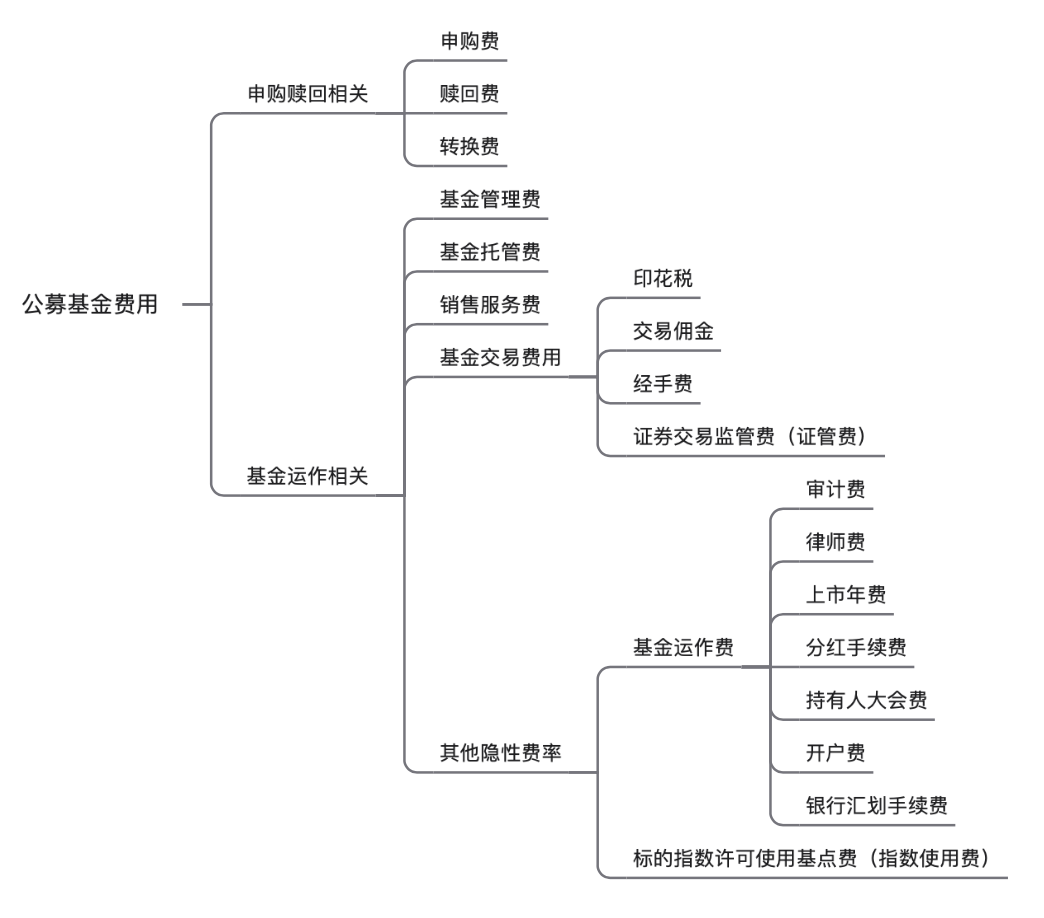

公募基金费率详解

资料来源:银河证券《公募基金费率解析及对业绩的影响》

一个关于公募基金费用削减的「战争」故事

这篇漫画讲述的故事,呈现了公募基金在美国诞生后,其费用降低的漫长历史,还有指数基金之父约翰·博格毕生为此所付出的努力:《指数基金值得买吗?它用 46 年回答了这个问题》

更多资料

《中国证券投资基金业年报,2020年》

《共同基金常识》(10周年纪念版),约翰·博格著,北京联合出版公司

就像这篇漫画开头的场景一样,你曾经历过为投资成本心痛的时刻吗?那时候发生了什么?

数据 / 金栋

编辑 / 娄娄

设计 / 港港

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

平屿海

平屿海

赶紧回去看了一下我的平安银行固收类产品,果然有其他费用,只不过是写在产品说明书里的,不找的话,根本不知道。

LE

LE

想知道这个长钱,稳钱,那边统筹之后 这边是不是只需要交最低的基金费率,和投顾费

猫小猪

猫小猪

不懂就问,小理和小据投资20年后累计收益率相差94.3%是怎么算出来的…

丁丁的1977

丁丁的1977

收费这件事。我们应该为总资产付出成本,但实际上我,哦们愿意付出成本是为了获得收益,更好的衡量角度是成本占收益的多少。长A短C法则。销售服务费<申购费和赎回费,持有时间短,C类合适,持有时间长,A类合适。这里,主动基金和指数基金相比,会付出更高的持有成本,从这个角度出出发,主动型基金每年至少创造 1% 的超额收益,才能真正给投资者带来超额收益。

凉十七🎈

凉十七🎈

学会了😄

LillianMin

LillianMin

A类持有长期(2年)后免赎回 费用假设一个点,收益7个点,1/7占了收益的14.28%啊 主动基金更贵

LillianMin

A类,看得见的申购赎回,看不见的管理托管 C类,管理托管销售服务 长A短C

金元宝Dog

金元宝Dog

好家伙,我算了一下,清仓的广发7-10期国开行债券,2024年还是最好的年度赚了10.86个点,成本/收益的实际费率有2.4个点

天际放猪

天际放猪

有没有比较不同类型基金费率的工具

每天。

每天。

我们有知有行的长线和海外长线基金的这几个费用在哪啊?我咋没找到呢?