知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

国庆节回来后,上证指数跌破了 3000 点,之后快速反弹,刚反弹了一个星期,上周开始股市再次回调。尤其是昨天,市场整体跌幅很大,上证指数跌了 2%,再次跌破了 3000 点。

从上周三到现在,一周的视角来看,大部分宽基指数都出现了回调,这里面表现最好的是科创50,作为硬科技的代表性指数,最近一周上涨了 1.18%。其他宽基指数里,中小盘指数相对抗跌一些,中证500和中证1000分别下跌了 2.75% 和 2.35%。相对来说,大盘指数表现很差,上证50最近一周跌了 6.81%,沪深300跌了 5.49%。

行业方面,多数是下跌的。30 个中信一级行业里,只有国防军工和机械是上涨的。包括科创50在内,这几类指数的表现,跟其他大部分指数不一样,显示出市场认为它们在近期的信息变化中占据优势。

在下跌的行业指数里,表现最惨的就是食品饮料,最近一周跌了 10.43%,其实不止这一周,站在最近一个月的角度来看,食品饮料都是表现最差的。

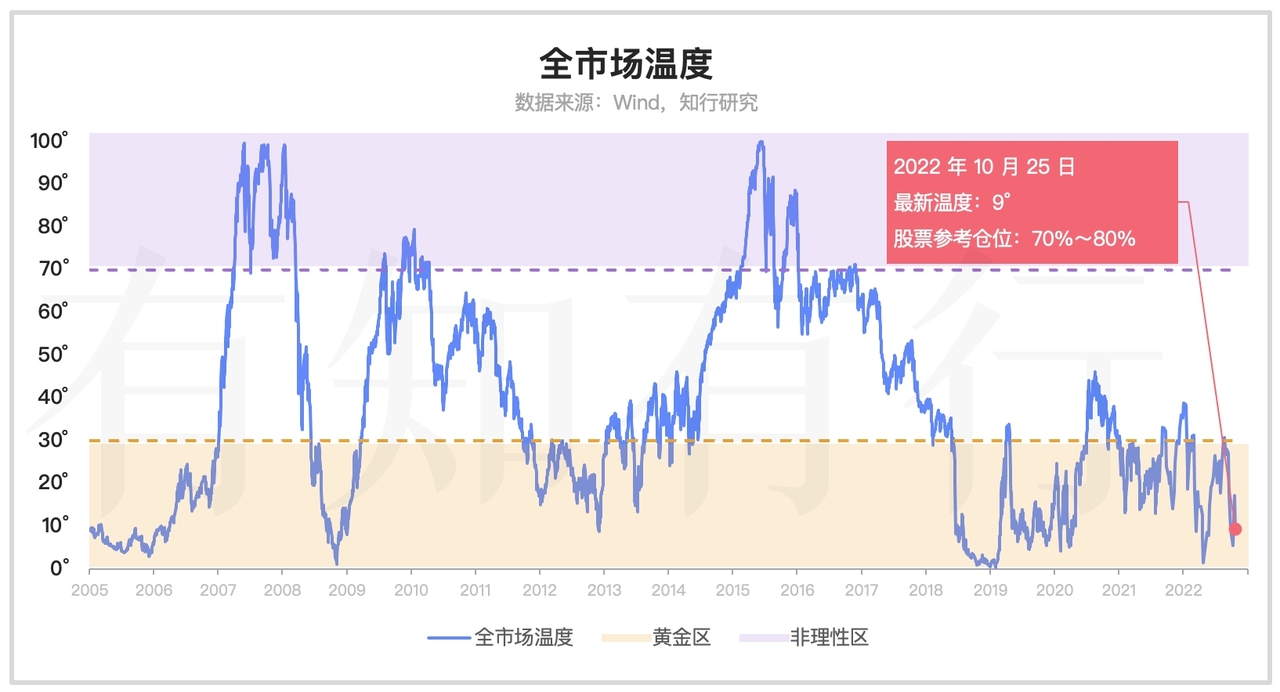

最近一周宽基指数和行业指数的变化,在我们的全市场温度和具体指数的温度上也能很清楚地体现出来。

经过一周的回调,全市场温度来到了 9° 。具体指数里,温度全线下跌,不过这里面,上证50和中证消费的温度下来得很快,上证50从 63° 跌到了 49°,中证消费从 65° 跌到了 53°。再继续跌下去的话,这两个指数就可以考虑是不是要投资了。最近一周市场变化后,本周长钱账户的配置资产没有调整。

接下来详细说一下上证50和中证消费,最近这两个指数回调力度大,有多方面的原因,例如其他指数经过前期的大跌,估值已经处于历史较低的水平,这两个指数里包含的行业龙头在这一年多的回调中相对而言,跌得较少。因此这两个指数的温度一直都处于较高的位置。在市场回调中,有性价比更高的资产时,这类资产就会面临被卖出的压力。

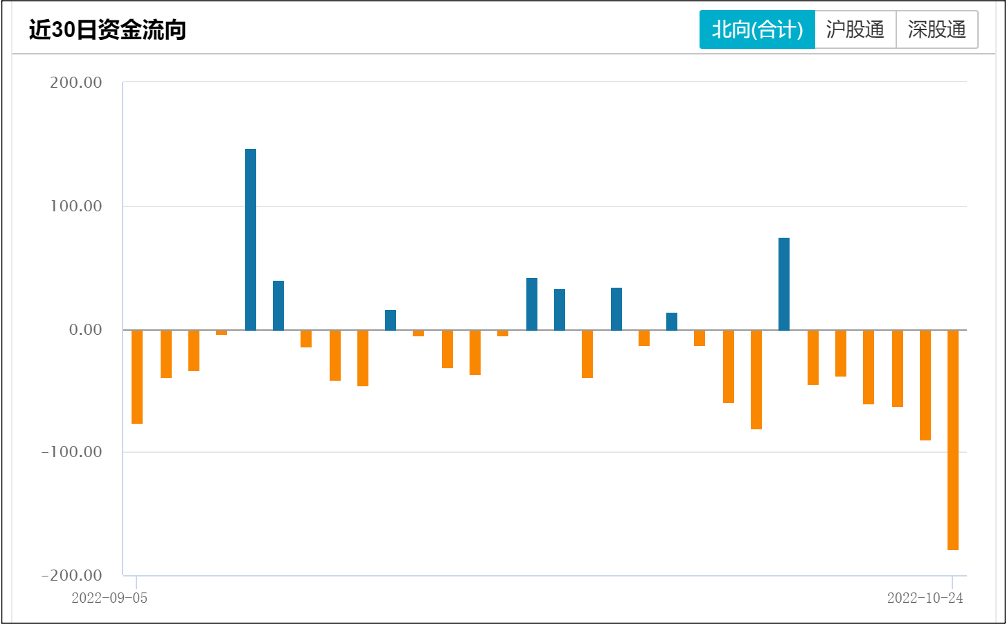

除此之外,近期外资的持续卖出,也对它们造成了很大的压力。下面这张图是最近 30 天北向资金的流入流出情况。

北向资金通俗来说,就是从香港市场流到A股市场的资金,香港资金以及国际资本等外资可以通过沪股通和深股通来投资A股市场。目前这种方式是外资投资A股的主要渠道,因此北向资金的流入流出可以体现外资对于A股的买卖情况。

与北向资金相对应的是南向资金,指的是内地投资者通过港股通买入香港联交所股票的资金,它反映了内地投资者对于港股的买卖情况。

上面那张图能很明显看出来,最近一个月外资整体在卖出A股,尤其是进入 10 月份以来,这种卖出在加速扩大。

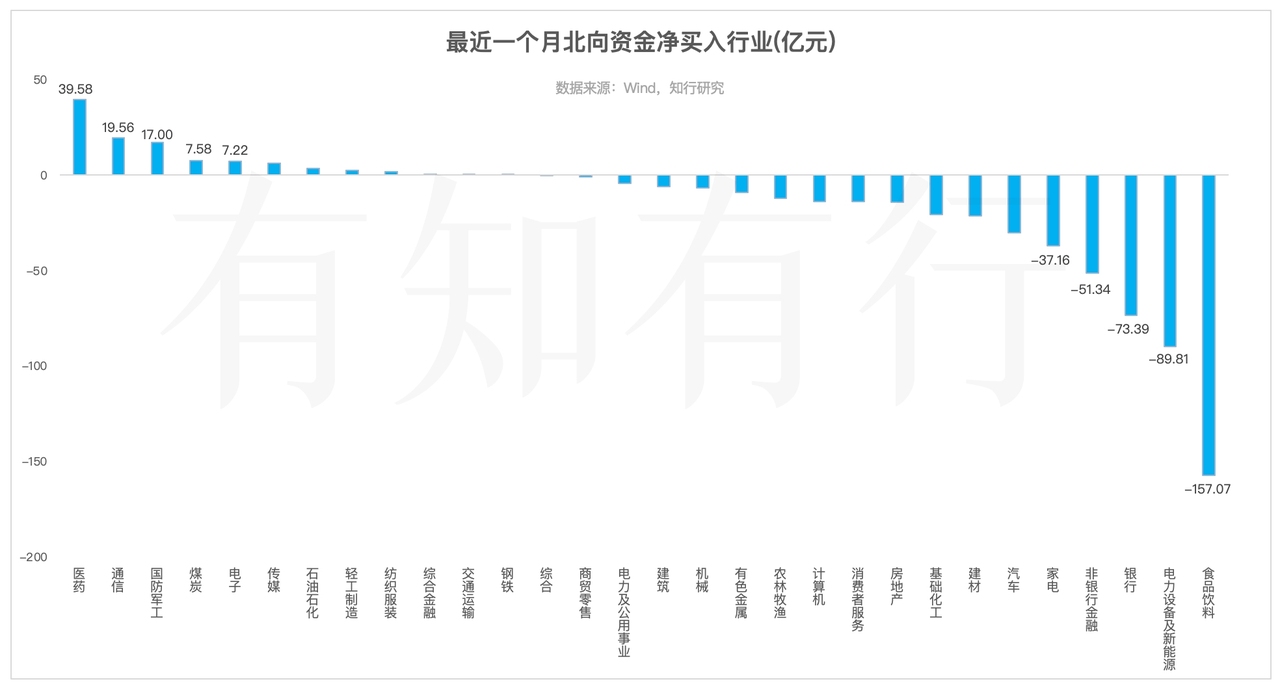

我们来看一下,最近一个月北向资金在每个行业上的买卖情况。从行业的视角来看,在大部分行业上,外资都是卖出大于买入。实现净买入的行业数量很少,排在前面的是医药、通信和国防军工。外资净卖出的行业里,以贵州茅台为代表的食品饮料行业卖出最多,截止到周一,最近一个月净卖出 157 亿元,除此之外,电力设备及新能源、银行、非银行金融等行业,外资净卖出的资金也不低。

对于外资而言,在A股市场里,对于行业龙头股会更为偏爱,行业龙头股集中遭遇卖出,股价就会快速下跌,自然会带动相关指数的快速回调。中证消费很好理解,这个指数重仓食品饮料。上证50作为包含上交所龙头股的指数,行业覆盖食品饮料、非银行金融、银行等行业,也受到了冲击。相对而言,外资较少配置的中小盘股在这次市场回调中,跌幅较小,也就能理解了。

基于上述分析,我们能不能说,外资流出是最近A股下跌的主要原因呢?那就需要看外资作为一类投资者,在A股市场里占据什么地位了。

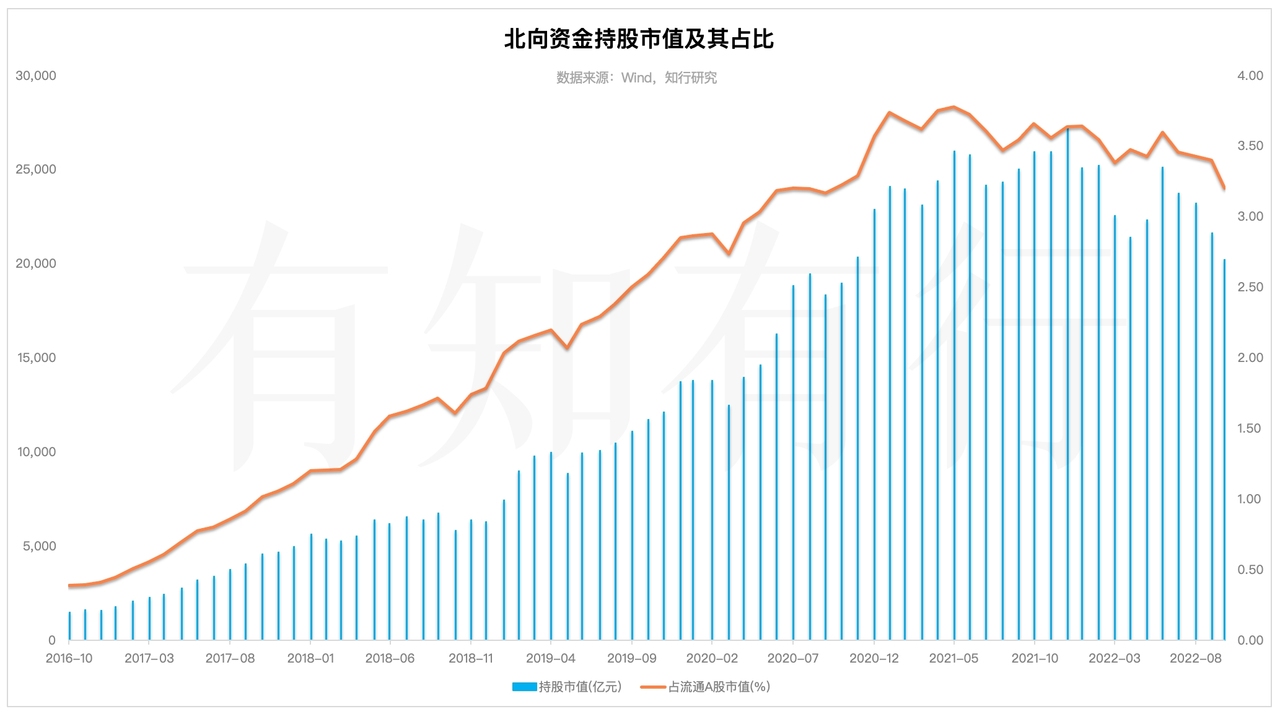

上面这张图,显示了北向资金持有A股的市值变化,以及持股市值在所有A股流通市值的占比变化。能很明显的看出来,从 2016 年到 2020 年底,外资对A股的持仓一直处于增长过程中,外资的影响力也在增长。从 2021 年开始,增速降下来了,今年还有下跌的趋势。

截止到现在,外资持有A股的市值有 2 万亿,在所有A股流通市值中的占比只有 3.2%。这说明,尽管这些年外资对A股的持仓在增长,但在所有A股投资者中,外资的持仓并不高。外资集中快速地卖出某个行业的龙头股,确实会对相关指数的短期下跌造成影响,但对于全市场的整体下跌,外资流出的威力没有那么大,关键还是内部的信心不足。

最近一周除了能看到外资的卖出,也能观察到国内机构的护盘。这么多利空消息出来,A股还处于 3000 点左右,说明也有资金在逐步买入。不论是我们上周说的基金公司宣布了合计十几亿的自购,还是监管层扩大两融的标的,都是期望增加市场里买方的力量。当卖方力量枯竭,买方逐渐增加,旁观者的信心起来,市场的情绪就会好转,底部才能慢慢走出来。

接下来我们来说说港股和中概股。这周港股和中概股遭遇了惨烈的下跌,相比较而言,上证50和中证消费的跌幅都算温和的了。恒生科技 10 月 24 日一天就跌了 9.65%,中国互联网跌了 12.6%。上次有这么大的单日跌幅还是在今年的 3 月份。

关键这么大的跌幅还是在它们已经跌了很大幅度的基础上,恒生科技从 2021 年高点到现在,最大回撤高达 74%。不得不说,在这类品种上,我们也算见证历史了。

如果说A股下跌不能赖在外资流出上,港股和中概股的下跌,外资的责任会大很多,原因是外资对这类股票的影响力会很高。

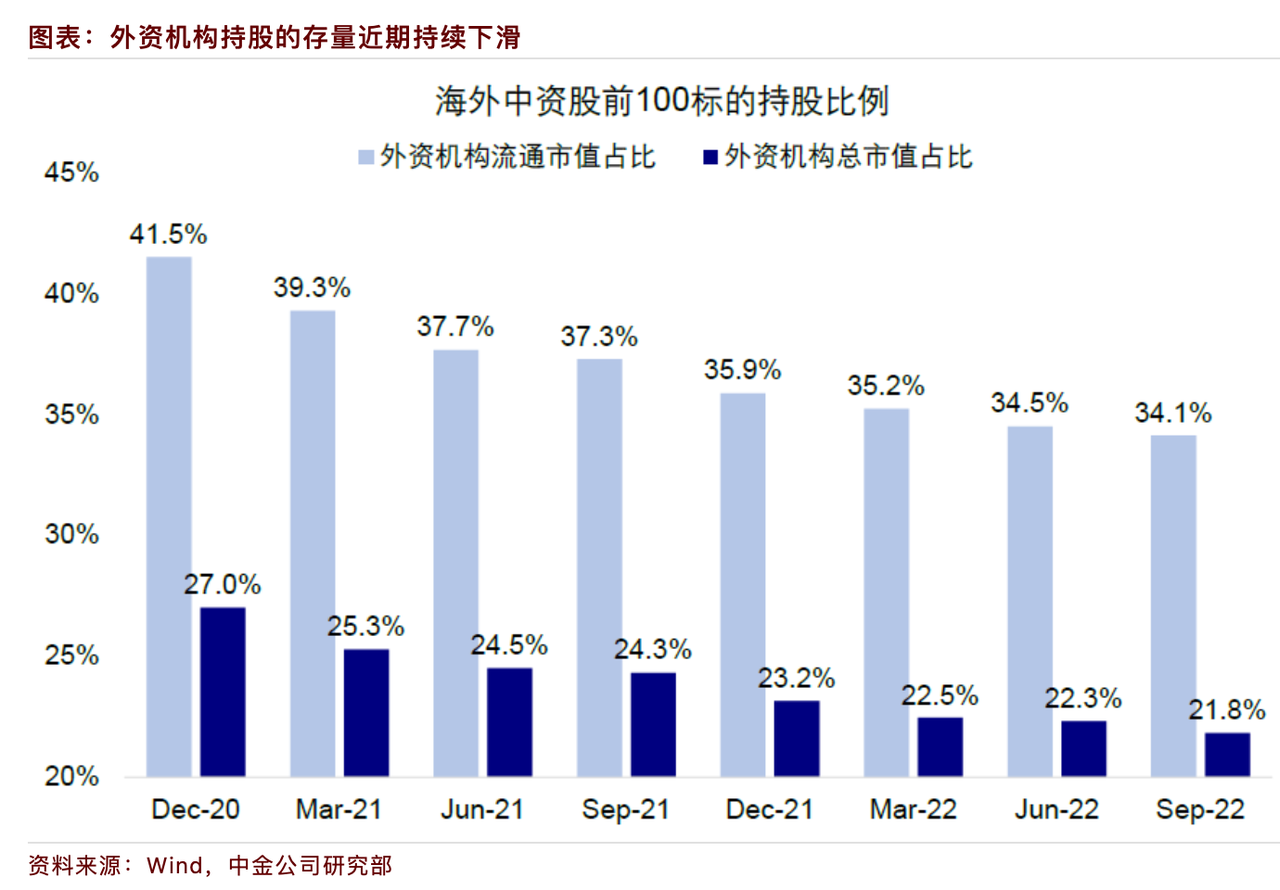

我们拿不到外资在港股和中概股的持仓数据,借用一下中金的研究结果。下面是中金统计的海外中资股(港股和中概股)前 100 名股票里外资机构持股比例的变化情况。从 2020 年 10 月一直到今年 9 月,外资在中资股的持股持续下滑。最新外资持股市值在这些股票流通市值的占比有 34.1%。相比于外资持有A股 3.2% 的比例来说,34.1% 的占比是个很高的水平了。

这说明,外资在港股、中概股的影响力是很大的。他们的持续卖出,很大程度上会带来港股和中概股的下跌。最近这些个股大幅度的、恐慌性的下跌,更多的是流动性——也就是大幅度卖出、做空带来的下跌。

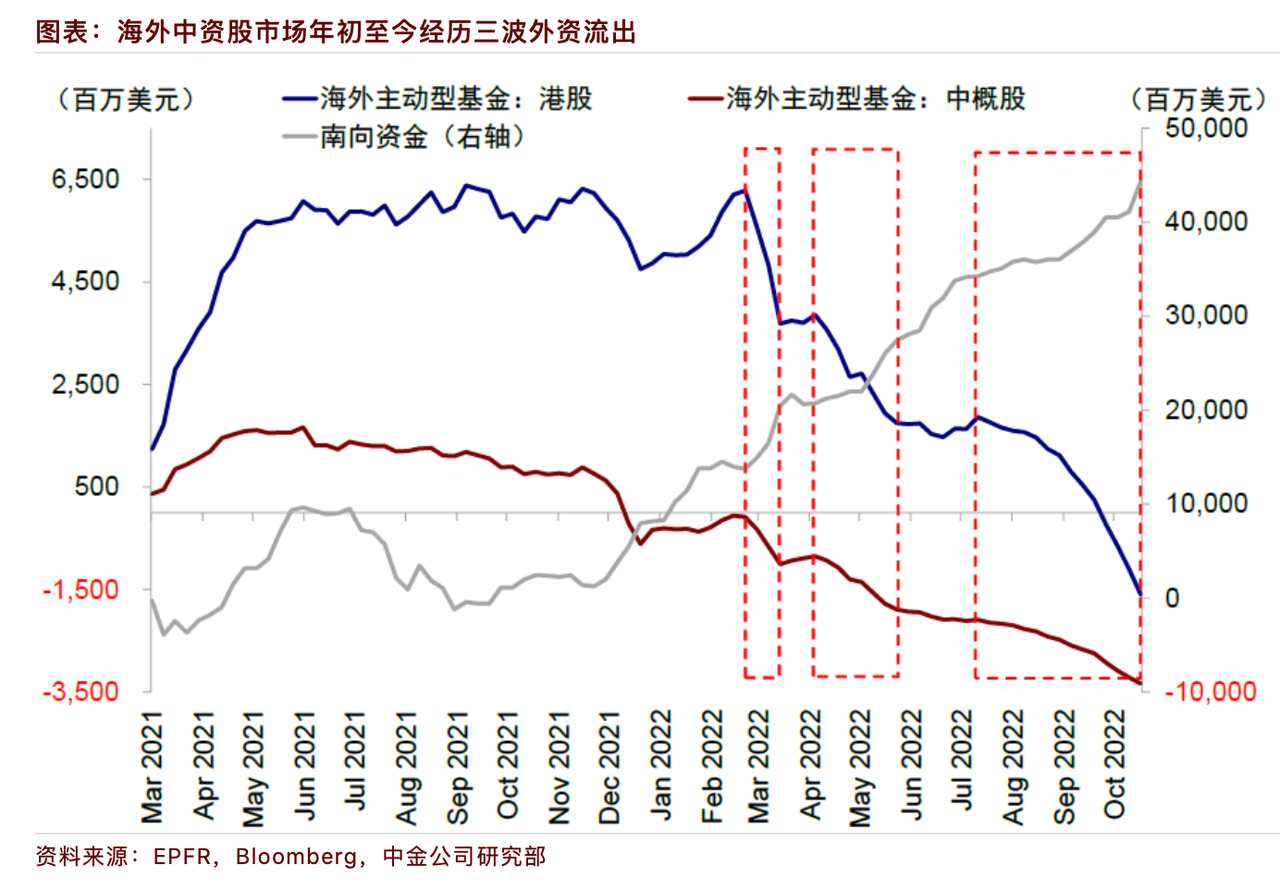

我们再换个视角看一下海外中资股各方买卖力量的变化情况。中金统计了海外主动型基金对于港股、中概股的持仓变化,以及内地投资者通过南向资金投资港股的情况。为什么只统计了海外主动型基金,是因为这能体现出来海外机构投资者的主观偏好,指数基金由于要被动跟踪,不存在自主判断的问题。

从图里能看出来,今年年初到现在,外资在港股和中概股上持续流出,其中有三波较大幅度的资金流出。从斜率来看,今年 3 月份和这次的流出速度更快一些。这跟港股、中概股今年的表现能很好地对应上。

相对而言,南向资金今年却在持续买入港股,这跟外资的选择截然相反。也就是说,在港股低估的市场上,今年外资在撤退,内地投资者在抄底。只不过南向资金相比于外资,在港股市场的占比要低一些,所以影响力要小一些。

在机构投资者为主的港股市场,存在着多类投资者,外资机构的影响力很大。对于外资而言,港股也好、A股也好,都是作为新兴市场来配置,在他们的整体持仓里占据一定的比例。如果按照核心卫星的分类方式来看,港股、A股对于他们而言,更多地是发挥卫星资产的作用,分散风险,可能的话,赚取超额收益。

因此,当他们整体评估持仓后,发现投资此类资产的风险很大,或者有更好的选择,就会毅然地选择卖出,规避风险。自然,当他们觉得风险降低、性价比提升后,也会再次回来。

只不过在他们选择卖出时,对他们高度依赖的市场和投资标的就会很受伤。这也是港股相对A股更为惨淡的原因。

今年的市场情况以及参看外资的持仓情况,对我们的启示是,对于影响因素复杂多变、远高于自己能力圈的投资品种,可以选择不投资,即便投资,也要让它充当卫星资产,分配给它较低的比例,一旦短期的走向出乎预料,较低的比例也不会对整体持仓带来很大的影响。另外,对于普通投资者而言,永不满仓。

我们下周见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

丁丁的1977

丁丁的1977

打卡。学习了定义卫星资产的逻辑。

HOPE-Z

HOPE-Z

10月31为何温度上升呢

刘小诺

刘小诺

我有个希望得到启发或帮助的情况,就是我之前跟的黑板报不同期不一定,另外开始有知有行前还有存量的一些配置,我想跟着长钱账户走。但我想把我目前的配置情况梳理分析一下。哪些适合持有,哪些适合平仓,然后逐步调整的。虽然浮亏不少。有没有可能得到一些分析和建议?

牛坚强

牛坚强

整体已经亏27w 妥妥的韭菜命 此时此刻不知是该割肉还是该继续扛着😭

露娜要好好学习

露娜要好好学习

永不抄底,应该是在港股上学到的一课

同路人_kncjJP

同路人_kncjJP

港股疯狂超卖,恒生指数有戏

小迷糊

小迷糊

不记账的话如何查看自己已投入的成本?我发现基金软件都不展示这个数字。

Xiaofeng

Xiaofeng

又在见证历史,市场总是不缺机会,要更有耐心一点。

Cookie0601

Cookie0601

认认真真地学习,居然也看懂了。感觉自己又进步了。

Easiron

Easiron

这两年,一直各种下跌,用不满仓,已近满了咋办,满仓的危害是什么啊,波动大?丧失更好机会?风险大?